Что такое чистый дисконтированный доход: для чего нужен, формула и пример расчета

Сегодня поговорим о временной ценности денег. Удостоверимся в том, что сегодняшние деньги всегда дороже завтрашних. А убедит нас в этом чистый дисконтированный доход и его красивая формула. Вы познакомитесь с методом NPV, узнаете его преимущества и недостатки, рассмотрите ставку дисконтирования и excel-расчеты. Надеюсь, полезности обернутся для вас доходностями!

Что это такое

Инвестиционный проект всегда требует оценки эффективности. Прежде чем принять решение, нужно сопоставить сумму вложений и ожидаемый доход. Чтобы соотнести эти разновременные величины, инвестор применяет показатель чистого дисконтированного дохода (ЧДД).

Для чего используется

Чистый дисконтированный доход позволяет определить временную ценность вложений. Иначе говоря, он дает представление о том, сколько завтра будут стоить размещенные сегодня деньги. Дисконтированный доход определяет целесообразность того или иного капиталовложения. На его основании можно сравнить проекты, затем выбрать оптимальный.

Плюсы и минусы расчета ЧДД

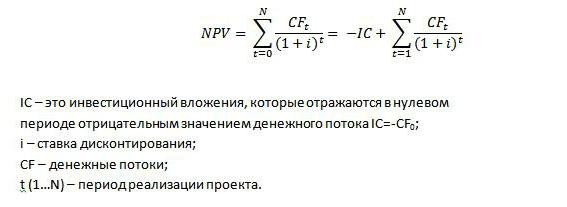

Расчет NPV по формуле и пояснение значения

Чистый дисконтированный доход рассчитывается по формуле

Компоненты формулы:

Соотнеся прогнозируемые Cash Flow к дисконту за конкретный период, мы получим соответствующее значение NPV по формуле. Здесь возможны 3 варианта.

Значение ставки дисконтирования при расчете NPV

Ставка дисконтирования (i) отражает стоимость капитала. Ее величина зависит от формулы. За основу может браться безрисковая i (например, по ОФЗ или по срочным рублевым депозитам).

Применяют также способ на основании данных бухгалтерского учета: рентабельности, величины собственного капитала, рентабельности активов. Вычислить i можно по формуле WACC (средневзвешенной стоимости капитала). Для типовых инвестпроектов сроком до 1 года часто существуют таблицы с ее значениями.

Расчет в Excel

Громоздких вычислений по формуле можно избежать, прибегнув ко всеми любимому Excel. Для этого нужно выбрать финансовую функцию ЧПС и заполнить ячейки аргументов: ставку дисконтирования и величины Cash Flow. При этом первоначальные инвестиции и затраты нужно отразить со знаком «-». Результат будет отображен в итоговой ячейке.

Пример расчета

| Период | CF (млн руб.) | Ставка |

| Инвестиция | -150 | 12 % |

| 2017 | 30 | 12 % |

| 2018 | 70 | 12 % |

| 2018 | 70 | 12 % |

| 2019 | 45 | 12 % |

| NPV | ₽ 11,01 |

Используя функцию ЧПС и формулу, вычислим NPV. ЧПД составляет 11,01 млн руб.

Проверим вручную. В числитель вынесем поступления, в знаменатель – ставку, возведенную в степень t. Из полученного вычтем сумму затрат: 30/1,12 + 70/1,122 + 70/1,123 + 45/1,124) — 150 = 11,01 млн руб.

Результат тот же. Значит, вариант рентабельный, инвестиции окупятся, удалось рассчитать правильно.

Сложности применения расчетов

Формула чистого дисконтированного дохода всегда допускает погрешности. Для их устранения финансисты используют показатель чистой терминальной стоимости (NTV).

Заключение

Итак, чистый приведенный доход – ключевой показатель инвестиционной эффективности. Он имеет четкий, понятный экономический смысл и определяет решение инвестора.

Чистый дисконтированный доход дает представление о временной стоимости денег и учитывает инфляционные риски. Расчет показателя не представляет сложности, если верно заданы параметры. Офисные программы и онлайн-калькуляторы легко справятся с задачей.

Минус же NPV в том, что он абсолютен, негибок. Его величина зависит от структуры, времени вложений. Поэтому советую вам рассматривать NPV в совокупности с NTV и IRR. Не останавливайтесь на достигнутом, расширяйте горизонты, обучайтесь финансам вместе с нами!

Дисконтированный чистый доход: индекс доходности, понятие и расчет

Сейчас даже школьник понимает, что деньги, которыми располагает в данный момент человек и за которые он сейчас может приобрести конкретный товар, через год будут иметь совсем другую ценность, как правило, меньшую. В связи с этим, для оценки масштабных проектов с немалыми финансовыми затратами в зарубежной практике был предложен показатель, получивший название дисконтированный чистый доход. Благодаря ему предоставляется возможность увидеть в текущем периоде стоимость дохода, который будет получен через определенный отрезок времени.

Оценка финансовых активов

Из базовой экономической теории известно, что цена товара равна сумме средств, вложенных в его производство, таких как рабочая сила, сырье, материалы и прибыль. Финансовые же активы стоят столько, сколько они могут принести прибыль своему владельцу в будущем.

Например, измерить материальную выгоду от приобретения дивана невозможно, поэтому его цена соответствует стоимости ресурсов, вложенных в его производство. Если бы предоставлялась возможность вычисления в денежном эквиваленте стоимости сидения и лежания на мягкой мебели, тогда можно было посчитать цену этого дивана в будущем.

Иначе обстоят дела с активами. Например, стоимость завода определяется не только затратами на его строительство, а зависит от того, какую выгоду в будущем произведут, вложенные в него облигации, акции и кредитные средства. А привести эту выгоду к настоящему моменту времени помогает дисконтированный чистый доход.

Сущность дисконтирования

Время – это не только возрастной фактор старения, но и критический момент при расчете ожидаемых денежных потоков от любого проекта. Это объясняется тем, что полученные денежные средства на текущий период времени предпочтительнее будущих. Это обусловлено тем, что имеющаяся сумма уменьшает свою покупательскую способность с ростом инфляции и всегда имеется риск неполучения вложенных средств.

Указанная ставка дисконтирования является компенсацией за вложенные деньги в проект и состоит она из доли безрискового актива, покрывающего инфляцию, и платы за риск.

Настоящая и будущая стоимость денег

Расчет чистого дисконтированного дохода (NPV) основывается на понятиях будущей и текущей стоимости денежных средств. В международной практике исходная сумма средств имеет обозначение PV, а возвращаемая – FV. Например, некоторая сумма (230 тыс. руб) вкладывается на 2 года под 15 % годовых. В таком случае будет получено: 230 000(1+0,15) 2 =304 175 руб. Это вариант расчета получения будущей суммы.

Обратная операция вычисления текущей стоимости денежных средств, при известной величине будущих поступлений, называется дисконтированием.

PV = 304 175/(1+0,15) 2 =230 000 рублей. Получается, что по двум приведенным случаям наращения процентов и дисконтирования результат настоящей и будущей стоимости денег совпадает.

Если уже известен расчет по дисконтированию денежных потоков, то что же собой представляет чистый дисконтированный доход инвестиционного проекта? Для начала следует вспомнить несколько определений. Денежным потоком (или от англ. «кэш-флоу») в финансовом анализе называют не только поступления денежных средств, но и их расходование. Положительный показатель характеризует притоки финансов, отрицательный – затраты экономического субъекта. Общепринятое обозначение кэш-флоу CF.

Чистый дисконтированный доход определяется как разница денежных потоков будущих периодов, приведенных на текущий момент времени, и инвестиционных затрат. Дословный перевод с английского языка этого показателя – чистая приведенная стоимость. Расчет ЧДД необходим инвесторам и кредиторам для осуществления долгосрочных вложений в инструменты с фиксированной доходностью.

Расчет чистого дисконтированного дохода происходит по следующей формуле:

Практическое применение

Метод определения приведенной стоимости долгосрочных капиталовложений с целью получения прибыли основан на расчете параметра ЧДД. Он может быть отрицательным, положительным и равным нулю. Не надо быть великим аналитиком, чтобы понимать тот факт, что при положительном значении этого показателя по проекту будущие поступления оцениваются на текущем финансовом рынке значением, превышающим размер инвестированных средств.

Если приведенная стоимость имеет отрицательное значение, то такие проекты не находят своей реализации, и инвесторы или кредиторы продолжают искать выгодные вложения своих средств.

Если чистый дисконтированный доход = 0, тогда вкладчиком оценивается ситуация иначе. В таком случае инвестор не получит прибыли и не останется в убытках. Он выйдет в ноль, то есть покроет свои затраты, вложенные в этот проект. Однако если преследуется цель не получения финансового вознаграждения, а идея носит социальный характер, тогда принимается решение о ее реализации, возможно, с дальнейшим получением прибыли.

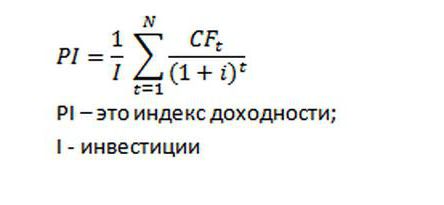

Индекс доходности

Для оценки эффективности капитальных вложений параллельно с приведенной стоимостью денежных потоков может рассчитываться индекс доходности. Этот показатель в разных источниках может называться еще индексом рентабельности.

Проект считается эффективным тогда, когда индекс доходности выше 1. Но зачем его рассчитывать, если известен ЧДД? Ведь при положительном значении чистой приведенной стоимости индекс рентабельности будет больше 1. Ответ прост: его значение необходимо для сравнения проектов с одинаковым положительным ЧДД. Причем чем выше будет значение РІ, тем больший запас прочности диагностируется у того или иного проекта.

Индекс чистого дисконтированного дохода

Этот показатель очень близок по своей сути к индексу доходности. Он определяется путем отношения ЧДД к капиталовложениям. И показывает долю будущего дохода, приведенного к настоящему моменту времени, относительно затраченных средств.

Разницу индексов доходности и ЧДД рассмотрим на примере. Имеется проект, известно что ставка дисконтирования 8 %, срок реализации составляет 3 года. Первоначальные инвестиции 10 000 р. Необходимо для инвестора рассчитать указанные индексы.

| Период | Денежные потоки, руб. | Дисконтированная стоимость, руб |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85р. |

| 2 | -1 000 | — 857,34р. |

| 3 | 15 000 | 11 907,48р. |

| Итого | 12 902,00р. | |

| ЧДД | 12902-10000=2 902р. | |

| Индекс доходности | 12902/10000=1,29 | |

| Индекс ЧДД | 2902/10000=0,29 | |

Из таблицы видно, что доходность от вложения средств по истечении трех лет достигнет 29 %. Разница лишь в том, что индекс доходности учитывает сумму инвестиций, поэтому его показатель выходит больше 1.

Зависимость ЧДД от разных факторов

При оценке двух и более проектов прибыльным является тот, у которого дисконтированный чистый доход максимальный при одинаковых капиталовложениях. Например, при ставке дисконтирования 10 %, проект №1 имеет ЧДД=78 тыс. руб., а этот же показатель для проекта №2 равен 48,2 тыс. руб. По правилу приведенного дохода преимущество отдается первому варианту. То есть показатель зависит от схемы и суммы чистого денежного потока; ставки дисконтирования.

Как уже упоминалось, чистый дисконтированный доход определяется как сумма частного денежных потоков к ставке дисконтирования плюс единица в степени, соответствующей году этим поступлений, за вычетом инвестиций. Этот показатель чувствителен к высокой ставке дисконтирования. Причем если в первые годы реализации проекта наблюдаются значительные денежные потоки, то высокая ставка на итоговый результат (ЧДД) не влияет. Например, при рассмотрении двух проектов с одинаковой ставкой периодом реализации и одной суммой капиталовложений, но разной схемой поступления денежных средств, выгоднее окажется та инвестиционная программа, у которой в первые годы планируется получить значительные финансовые потоки.

ЧДД при неравных сроках функционирования

На практике зачастую встречаются случаи, когда чистый дисконтированный доход при реализации проекта рассчитывается при неравных условиях. В пользу какой инвестиционной программы в таком случае принимается решение?

Для решения подобных задач используется для финансового анализа метод продолженного срока. Необходимо определить наименьшее кратное число сроков рассматриваемых проектов, рассчитать ЧДД и выбрать программу согласно наибольшему его значению.

Достоинства и недостатки

Хоть и чистый дисконтированный доход показывает результат вложений, сопоставимый с текущей рыночной стоимостью валюты, все же денежные потоки являются прогнозными значениями. Поэтому, отдав предпочтение бизнес-идее по максимальному показателю ЧДД, вы не получите гарантии того, что исход событий во время реализации проекта будет таким, как рассчитывали финансовые аналитики.

Но нельзя оставить незамеченным преимущество определения будущего дохода здесь и сейчас. То есть учет финансовых средств во времени является неоспоримым достоинством рассматриваемого показателя. Помимо этого, ценность ЧДД еще и в том, что он учитывает риски, которые выражаются ставкой дисконтирования. Но это достоинство переходит и в недостаток, в связи с невозможностью точного определения рисков и уровня инфляции.

Задача

Реализация двух мероприятий предполагает расходы: 3 миллиона рублей первоначально и по 1 миллиону рублей в течение трех лет. Ожидаются ежегодные поступления: 2,5 млн; 3,5 млн; 1,5 млн для одного мероприятия и по 3 млн каждый год для второго. Стоимость капитала – 10 %. Вопрос такой: «Рассчитайте показатели чистого дисконтированного дохода».

Самый простой пример анализа инвестиционного проекта. Выгоднее вкладывать деньги во второе мероприятие.

Резюме

Несмотря на существующие недостатки, дисконтированный чистый доход все же применяется в качестве критерия принятия инвестиционного решения. И чтобы вложения в конкретный проект себя оправдали и подтвердили высокие показатели приведенной доходности, необходима достоверная исходная информация. То есть производственный, маркетинговый и финансовый план должны отражать данные, максимально приближенные к будущей действительности.

Например, завышение ожидаемого спроса, которое при анализе ситуации потянуло за собой положительный итог показателя ЧДД, может во время реализации утвержденного инвесторами проекта обернуться для всех его участников убытками.

Параллельно следует рассчитывать индекс доходности, который может повлиять на решение кредиторов/инвесторов в пользу мероприятия с наименьшим значением дисконтированного дохода, но с наибольшим запасом прочности.

Методика владения рассматриваемым в этой статье показателем является неотъемлемой частью инвестиционного анализа.

Что такое чистый дисконтированный доход и как его рассчитать

Инвесторы перед тем, как вложить денежные средства в реализацию проекта, проводят анализ его эффективности с помощью различных показателей. К их числу относится чистый дисконтированный доход (ЧДД). В статье будет рассмотрен порядок его расчета, преимущества и недостатки, а также влияние на принятие решения об инвестировании.

Что такое чистый дисконтированный доход?

Чистый дисконтированный доход (ЧДД или NPV) – показатель, характеризующий эффективность вложений в развитие конкретного направления, благодаря чему на протяжении срока его реализации можно наблюдать за величиной денежных потоков и анализировать ее.

ЧДД – это сумма дисконтированных значений поступлений и оттоков по конкретному проекту, которые приведены к настоящему времени.

Благодаря показателю NPV инвестор может сравнить проекты, куда предполагается вложить средства, определить их эффективность, принять окончательное решение о материальной поддержке.

Для чего используется ЧДД?

Главное предназначение NPV заключается в установлении прибыльности направления, в развитие которого будут вложены средства. Чтобы правильно определить эффективность проекта, следует провести его детальный анализ. При этом во внимание принимается не только срок вложений, длительность идеи и величина инвестиций, но также целесообразность данного вида деятельности. Другими словами, ЧДД показывает, нужно вкладывать деньги или нет.

Благодаря расчетам временные рамки стираются, а результат приводится к текущему времени. Данный показатель очень удобен и эффективен, поскольку наглядное видение предполагаемой прибыли/убытка вложения денег позволит выбрать альтернативный вариант и станет страховкой инвестора от возможных потерь.

Чтобы определить, насколько перспективным будет инвестируемый бизнес-проект, предстоит пройти несколько этапов:

Показатели ЧДД

Выделяют три разных значения показателей ЧДД.

NPV ˃ 0 показывает, что инвестиции окажутся выгодными, но сравнение с другими направлениями вложений финансовых ресурсов должно быть проведено непременно до принятия окончательного решения. Тогда выбирается проект, показывающий наибольшую эффективность и прибыльность.

NPV ˂ 0 – инвестирование окажется нецелесообразным вследствие его убыточности.

NPV = 0 – при нулевом показателе ЧДД риск потери вложенных средств оказывается минимальным, но и сумма прибыли будет практически на нулевом уровне. По мере развития направление может начать постепенно окупаться, тем не менее инвесторы считают такие вложения нецелесообразными и чаще отказываются от них. Исключение имеет место, если преследуется не только финансовая цель, но также предполагается поддержка бизнес-идеи по другим параметрам (например, реализуется социально-значимый проект).

Достоинства и недостатки

К положительным качествам чистого дисконтированного дохода относятся:

Преимущество чистого дисконтированного дохода заключается в том, что он не просто используется для измерения видоизменения стоимости сумм вложений во времени, но учитывает инфляцию.

К отрицательным качествам относятся:

Как правильно рассчитать ЧДД?

Величину NPV рассчитывают как сумму поступлений и оттоков денежных средств. Подобный расчет показывает, что норма дисконтирования станет допустимой доходной ставкой проекта на 1 рубль для инвесторов.

Очень важно, чтобы норма носила объективный характер, поскольку в данном случае подлежат учету:

При этом для расчета используется следующая схема:

Для расчета пользуются следующей формулой:

NPV = Σ * NCFi / (1 + r) ᶥ — Investment

NCF (Net Cash Flow) – чистый денежный поток.

Investment – совокупная сумма инвестируемых денежных средств.

r – ставка дисконтирования.

n – период исследуемого проекта.

i – расчетный шаг (1 месяц, 3 месяца, 12 месяцев ……) i = 1, 2, …. n.

Более наглядным порядок расчета будет на конкретном примере, где r = 12%.

Денежные инвестиции в сумме по годам представлены в таблице:

| Год | Показатель вложения |

| 0 | — 1 000 |

| 1 | + 200 |

| 2 | + 300 |

| 3 | + 700 |

Значения подставляют в формулу NPV = Σ * NCFi / (1 + r) ᶥ — Investment:

Из расчетов видно, что ЧДД составляет меньше 0. Если инвестор решит вложить денежные средства в такой проект, он не только лишится прибыли, но понесет существенные потери.

Каждая инвестиция должна иметь определенный экономический смысл. Именно поэтому важным этапом является приведение всех вложений к настоящему моменту времени, расчет их суммарного значения. Другими словами, еще до принятия решения о вложениях инвестор прогнозирует все риски и от убыточного проекта, продемонстрированного на примере, откажется.

Чтобы получить обоснованный коэффициент ЧДД, подставляемые данные должны быть очень точными. Их берут из различных планов подразделений предприятия, где вся информация является максимально приближенной к реальному времени.

Однако на прибыль от инвестиций влияет также уровень инфляции. Поэтому вопрос, как спрогнозировать данный показатель на момент окончания реализации проекта, вполне обоснован. Ставка рассчитывается по формуле, представленной ниже:

R = (1 + r) * j, в которой

R – дисконтная ставка.

j – показатель инфляции.

Таким образом видно, что рентабельность производства во время инфляции может быть представлена меньшим показателем. Но это поможет сохранить прибыльность и увеличит денежные поступления от его реализации.

Заключение

Несмотря на существующие недостатки, показатель ЧДД применяют в российской и международной практике для оценки целесообразности поддержки различных проектов. Он даст четкое представление о выгодности инвестируемых средств. Сама же методика владения данным показателем выступает основополагающей частью инвестиционного анализа.

Что такое ставка дисконтирования

Где она применяется и зачем нужна

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r 1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента :

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.