Что будет с процентами по банковским вкладам после повышения ключевой ставки

_t_100x67.jpg)

_d_850.jpg)

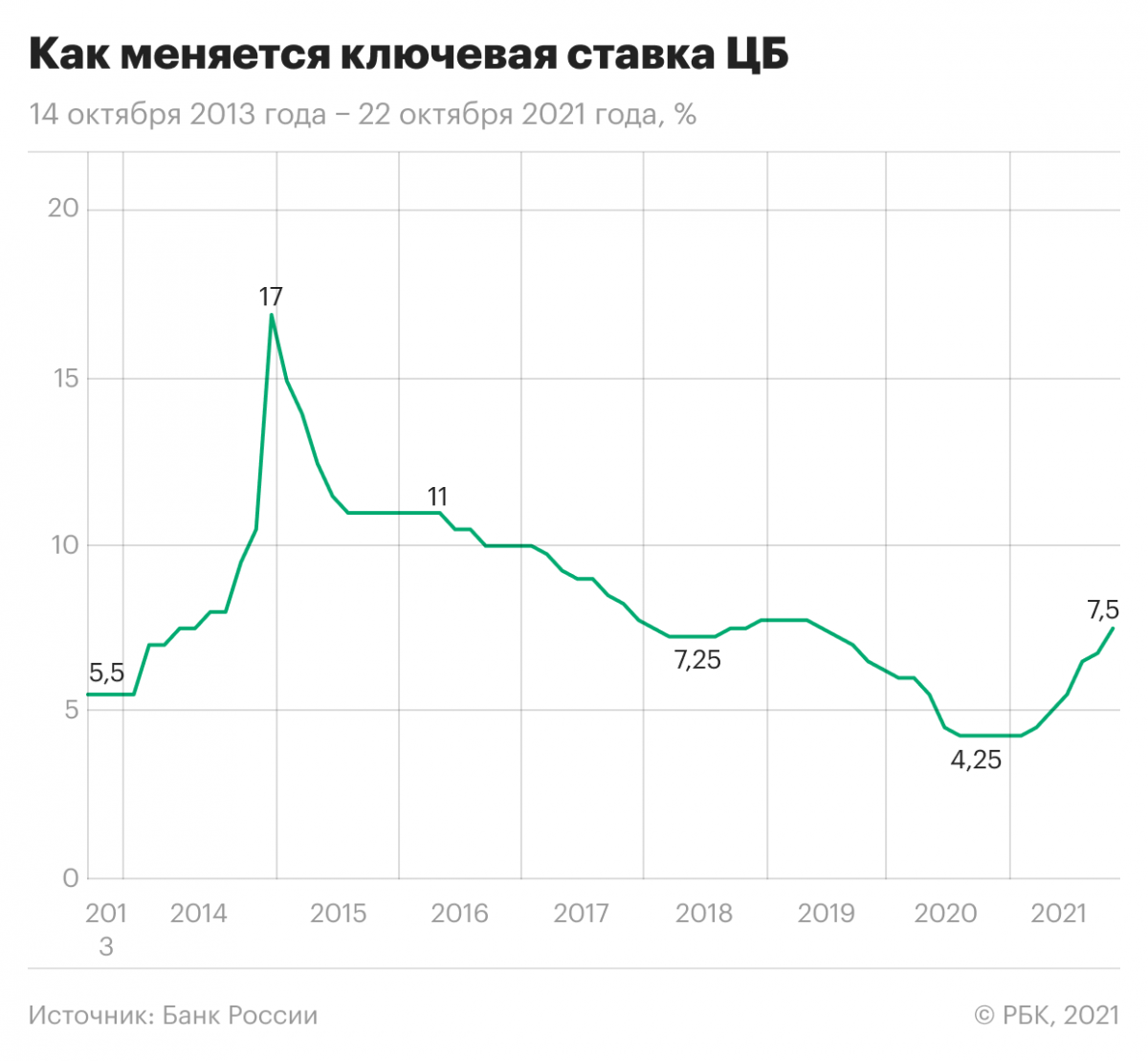

Инфляция начала заметно ускоряться весной, ЦБ в ответ запустил цикл повышения ключевой ставки. Она начала подниматься с 4,25% исторического минимума (в первой половине 2020 года Банк России опускал ставку для помощи экономике во время коронакризиса через дешевый кредит).

Очевидно, что в ближайшее время указанные риски вряд ли исчезнут. Это делает новое повышение ключевой ставки на декабрьском заседании совета директоров ЦБ очень и очень вероятным.

Увеличение ключевой ставки приведет к новому раунду повышения ставок на рынке депозитов, говорит начальник управления «Сбережения» банка ВТБ Максим Степочкин. По его словам, на финансовом рынке усиливается дефицит ликвидности, связанный с разрывом темпов роста розничного кредитования и розничной пассивной базы. Это приведет к усилению конкуренции банков за деньги населения.

Новый виток пандемии тоже окажет существенное влияние на сберегательное поведение людей, полагает Степочкин. Так, введение достаточно жестких ограничительных мер в ряде регионов сократит потребление и простимулирует население направить сохраненные от покупок деньги в сбережения, допускает он.

Также и в России, и в мире последние полтора года дорожают зерновые, молочная продукция, сахар и мясо. Мировые цены на продукцию АПК на треть выше, чем год назад, следовало из данных Продовольственной и сельскохозяйственной организации ООН (ФАО).

Бензин

Первым стимулом к подорожанию автотоплива в рознице стало резкое увеличение спроса с весны 2021 года после двух волн пандемии COVID-19, за которым не поспевали производители. К этому добавился фактор роста нефтяных котировок. С конца прошлого года они увеличились вдвое: с 42 до 84 долларов за баррель. Это привело к подорожанию нефтепродуктов в Европе на 20-30%. Их стоимость хоть и не в полной мере, но влияет на оптовые цены в России, которые с начала года увеличились на 10-20%. Здесь свою лепту также внесло ослабление рубля к евро и доллару.

Жилье

_t_310x206.jpg)

Техника

ЦБ повысил ключевую ставку до 4,5%

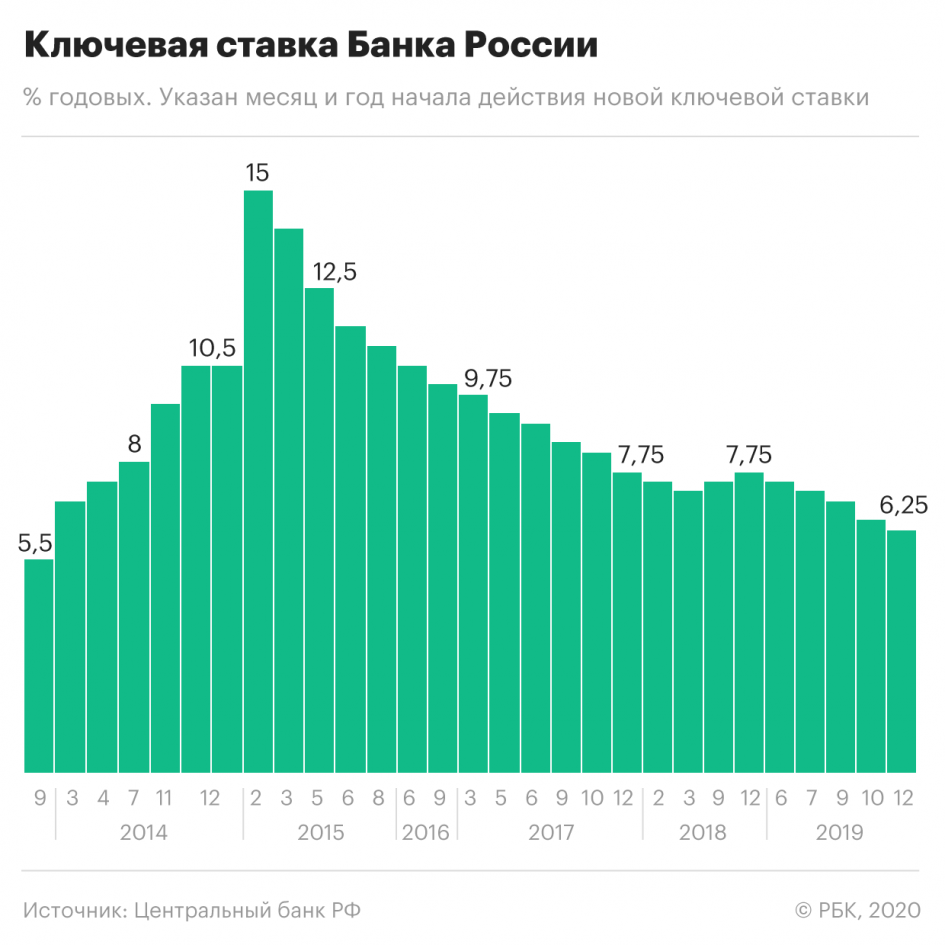

Что случилось. 19 марта 2021 года состоялось заседание, на котором Банк России повысил ключевую ставку. С 22 марта 2021 года она составит 4,5% — на 0,25 процентного пункта больше, чем было с 27 июля 2020 года. Но пока ставка все еще ниже, чем была год назад. Следующее заседание по этому вопросу пройдет 23 апреля.

В последний раз ставку повышали в конце 2018 года — с 7,5 до 7,75%. С тех пор она постепенно снижалась, и вот наметился рост. Будет ли он устойчивым, пока никто не знает.

Почему так вышло. Повышение ставки ЦБ обосновал ростом инфляции: на 15 марта в годовом выражении она составила 5,8% вместо запланированных 4%. Но есть надежда, что дальше этот показатель начнет снижаться.

Инфляцию называют следствием восстановления внутреннего и внешнего спроса. Люди не могут ездить за границу и тратят деньги в России. А на некоторые товары спрос выше предложения. Растет спрос на кредиты — в том числе благодаря льготным программам. После отмены ограничений восстанавливается сфера торговли и услуг.

Что с этим делать. Ничего специально с этим делать не нужно. Возможно, банки немного повысят ставки по депозитам, а кредиты, наоборот, подорожают.

В июне закончится действие льготной ипотеки, и пока ее продление под вопросом. Если вы планировали брать кредит на жилье, возможно, сейчас подходящее время. Хотя цены на новостройки так выросли, что выгоды от льготной ставки почти нет.

Всегда заранее оценивайте свои возможности в плане кредитования. Пандемия еще не закончилась, а программ господдержки бизнеса и людей сейчас гораздо меньше, чем было в 2020 году.

Ставка может повлиять и на кредиты для бизнеса. Но сейчас она все равно ниже, чем год назад. Поэтому ожидать резкого удорожания заемных денег еще рано. Хотя тенденцию стоит учитывать. ЦБ не исключил, что в дальнейшем ставку снова могут повысить.

Если имеете право на кредит для бизнеса под 3%, присмотритесь к программе, но имейте в виду, что долг не списывается. И все же это выгоднее, чем брать кредит по обычной ставке, тем более с учетом роста.

Как защитить свои деньги. Изменения ставки можно только учитывать, но повлиять на нее и последствия повышения никак нельзя. А вот защитить свои деньги от высокой инфляции можно.

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Как ключевая ставка влияет на вклады

Основной параметр кредитно-денежной политики в России – ключевая ставка ЦБ РФ. Она, фактически, устанавливает стоимость денег для кредитных организаций. Что напрямую отображается на цене их услуг для клиентов. В том числе физлиц. Сервис Brobank.ru решил определить как ключевая ставка влияет на вклады граждан. Точнее их доходность. Оценка опирается на статистику последних трех с половиной лет.

Ключевая ставка – уровень с января 2018 года

Заседания Совета директоров Банка России проходят в разные дни. В том числе в середине месяца. По этой причине рассматриваемый параметр может меняться практически в любой момент. В текущей версии новый уровень ключевой ставки будет применяться в том же месяце, когда он был изменен, если остается более его половины. В противном случае – со следующего.

Оцениваемый период отображает два варианта изменения ключевой ставки ЦБ. То есть и повышение, и понижение. Соответственно, удается отследить динамику доходности вкладов после того или иного решения регулятора.

Стоит отметить, что граничная дата оценки – май 2021 года. Связано это с тем, что указанным месяцем датируются крайние на текущий момент сведения о средних ставках депозитов. Важно, что эти показатели опираются не на предлагаемые проценты, а на действующие по вновь заключенным договорам. То есть применяемые на практике.

Какие ставки предусматривали вклады в оцениваемом периоде

Оценка включает два разных варианта срочных депозитов. Первый – сроком до года. Второй – с более длительными договорами. Причина необходимости разделения – существенно отличающиеся ставки. В частности, разница находится в пределах 6,6-26,3%. В среднем – 17,3%.

Можно отметить, что весь оцениваемый период отображает одну важную закономерность – чем больше срок вклада, тем выгоднее ставка. Правда, это правило применимо только в общем для рынка. В индивидуальных ситуациях доходность может быть обратной. Например, если какому-то банку требуется привлечение краткосрочных депозитов.

Во внимание приняты средние ставки в целом по рынку, а не максимальные в 10 крупнейших кредитных организациях. То есть действующие на практике. Это позволяет оценить реальное положение дел того, как ключевая ставка влияет на вклады в рассматриваемом периоде. Ведь наибольшая доходность доступна далеко не всем потребителям.

Как ключевая ставка влияет на вклады – сопоставление

В завершении остается сопоставить полученные данные по периодам. Выполнено это будет в двух вариантах. Первый – по ставкам, действующим в каждом отдельно взятом месяце. Второй – соотношение доходности вкладов с ключевой ставкой. То есть какую долю от параметра, определяющего кредитно-денежную политику, составляют проценты по депозитам.

Из графика видно, что до первой четверти 2020 года проценты по вкладам менялись планомерно с изменением ключевой ставки. Как в случае с договорами до года, так и дольше. Причем находились они друг от друга на приблизительно одинаковом расстоянии. Вслед за повышением ключевой ставки, буквально со следующего месяца, увеличивалась доходность депозитов. И наоборот.

После указанной даты рассматриваемые параметры начали сближаться. Вплоть до сопоставимых уровней, если говорить о договорах более года. В случае с соглашениями до 12 месяцев они остались приблизительно на таком же расстоянии от долгосрочных вкладов. Соответственно, приблизившись к ключевой ставке Банка России.

Какую доходность показывают вклады, если меняется ключевая ставка

Здесь будет рассмотрен второй вариант графика, о котором говорилось ранее. То есть проверяется доля доходности депозитов от уровня ключевой ставки. Выражается в процентах. Проверяется так же два типа договоров – до года и более 12 месяцев.

Зафиксирован один момент, когда доходность вкладов превысила уровень ключевой ставки. Это произошло в феврале 2021 года. Относительно депозитов, которые размещаются на срок более года. Можно отметить три нюанса, которые предшествовали такому факту.

Во-первых, планомерное понижение ключевой ставки. Поэтапно с 7,5 до 4,25% Банк России уменьшал ее в течение двух лет подряд. Во-вторых, длительное сохранение одного уровня. Причем, в-третьих, рекордно низкого за всю историю существования этого параметра в России. Он действовал более полугода.

В подобной ситуации, ожидаемо, был зафиксирован отток денег граждан из банков. Для сдерживания такой тенденции кредитным организациям пришлось повышать доходность вкладов. Пусть и искусственно. Главное – избежать резкого огромного сокращения вкладов населения.

Исходя из этого, можно говорить о двойном влиянии ключевой ставки на доходность депозитов в банках. С одной стороны, эти параметры связаны напрямую. Чем ниже ставка, тем меньше прибыли приносят вклады. И наоборот. Если брать средние уровни, то доходность депозитов до года составляет 73,5% от ключевой ставки. Свыше 12 месяцев – 89%.

С другой стороны, длительный минимальный уровень параметра, определяющего кредитно-денежную политику страны, корректирует это соотношение. Делая его разницу все меньше. Правда, можно констатировать, что доходность вкладов не превышает ключевую ставку.

Подобный момент был один раз. Тем самым являясь исключением из правил. Причем был спровоцирован определенной ситуацией. Во-первых, резким оттоком денег граждан из банков. Во-вторых, ожидаем решения ЦБ РФ о повышении ключевой ставки. То есть некоторые структуры, предусматривая именно такой вердикт, увеличили проценты по своим продуктам раньше.

Источники:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: