Как распорядиться переплатой в личном кабинете налогоплательщика

Переплата – это разговорный аналог словосочетаний типа «переплаченная сумма». Таким образом, в нашем случае переплатой по налогам, согласно действующему законодательству, признается сумма, превышающая общий размер платежей за конкретный налоговый период.

Что важно знать о переплате?

Переплату по налогу можно использовать следующими способами (п. 1 ст. 78 НК РФ):

1. зачесть в счет погашения налоговой задолженности, пени, штрафов;

2. зачесть в счет уплаты предстоящих налоговых платежей

3. вернуть на банковский счет.

4. В заявлении о зачете/возврате не обязательно указывать всю сумму переплаты. Вы можете разделить сумму на части — часть вернуть, а часть зачесть в счет будущих платежей.

5. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

6. Налоговый орган обязан сообщать вам о каждом факте излишней уплаты налога и указать сумму переплаты в течение 10 дней со дня обнаружения.

В любом случае нужно обращаться в налоговую инспекцию по месту своего учета с письменным заявлением о зачете или возврате переплаты. Представить заявление можно лично, через представителя непосредственно в налоговый орган, направить по почте, передать в электронной форме или через личный кабинет налогоплательщика (п. 1 ст. 26, п. п. 2, 4 ст. 78 НК РФ)..

Возврат налога через личный кабинет

Заходим в личный кабинет налогоплательщика по ссылке https://lkfl.nalog.ru/lk/. Вводим Ваш логин, он совпадает с Вашим ИНН номером и пароль который Вам выдали в налоговой, если конечно Вы его не поменяли впоследствии. Для обнаружения денег, которые уплачены сверх суммы, нужно войти во вкладку Мои налоги. Здесь плательщик увидит, что в личном кабинете налоговой появилась сумма во вкладке переплата.

Вкладка «Распорядиться переплатой» позволяет оформить средства к возврату. Для возмещения лишних средств нужно:

1. Нажать на кнопку Жизненные ситуации и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

2. В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

3. В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Причём заметьте, это должен быть именно ваш счет: возврат переплаты от одного плательщика никак нельзя сделать на счет другого (например, мужа — на счет жены)

4. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

5. В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате.pdf нажатием на одноименную кнопку справа от этого блока.

Сформированное на сайте заявление попадает в инспекцию и тут же регистрируется. Ответ на него: решение о зачете (возврате) или мотивированный отказ вы получите по электронной почте (придёт сообщение в ЛК) в течение 10 дней (в формате pdf — в виде скан-образа реального документа с подписью). Максимальный срок, в течение которого налоговики обязаны вернуть налогоплательщику переплату по налогу, составляет четыре месяца со дня подачи заявления о возврате излишне уплаченной суммы.

В пункте 6 статьи 78 НК РФ оговорено, что инспекторы должны вернуть излишне перечисленную сумму налога в течение одного месяца, который отсчитывается с того дня, когда налогоплательщик подал заявление о возврате переплаты.

Однако перед тем как вернуть налог, налоговые органы обязаны проверить факт его излишней уплаты. Делается это в ходе камеральной проверки налоговой декларации. По общему правилу «камералка» проводится в течение трех месяцев. Этот срок отсчитывается со дня представления налогоплательщиком декларации и документов, подтверждающих право на налоговые вычеты (ст. 88 НК РФ).

Соответственно, максимальный срок для возврата налога может составить до четырех месяцев, которые отсчитываются со дня подачи налогоплательщиком заявления о возврате переплаты.

Что такое невозвратная переплата?

Согласно действующему законодательству, вернуть налогоплательщик может не любую переплату. Невозвратной она становится:

• По истечении срока давности (на сегодняшний день – 3 лет);

• При наличии задолженностей по налогам, неуплаченных недоимок, пеней, штрафов.

Ещё одно немаловажное уточнение: зачесть переплату можно далеко не во всё. Зачеты делаются только в пределах налога одного типа: региональные налоги в региональные, местные — в местные. Так что зачесть переплату по налогу на имущество физических лиц в земельный налог и наоборот — можно (это налоги однотипные, местные), в вот в транспортный — уже нет (это налог региональный). С другой стороны, и наличие задолженности, скажем, по земельному налогу вернуть переплату по транспортному никак не помешает.

Если вы считаете, что налоговая инспекция нарушила ваши права в ходе процедуры зачета (возврата) переплаты, вы вправе обжаловать решения инспекции, действия или бездействие ее должностных лиц в вышестоящий налоговый орган и (или) в суд. При этом обратиться в суд можно только после обращения в УФНС. Срок для подачи жалобы — год в УФНС, а в суд — три месяца со дня, когда вам стало известно о нарушении ваших прав (ст. 137, п. п. 1 — 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ; ч. 1 ст. 219 КАС РФ).

Переплата по налогам в личном кабинете ИП

Читатель Игорь спрашивает:

Зашел недавно в личный кабинет ИП на сайте налоговой, а там висит переплата: двадцать тысяч с копейками. Я вроде лишнего не платил, но переплата есть. Рядом с суммой переплаты одна кнопка — «зачесть», не знаю, стоит ли на нее нажимать и куда эти деньги зачтутся, да и кажется, что есть какой-то подвох. Помогите разобраться.

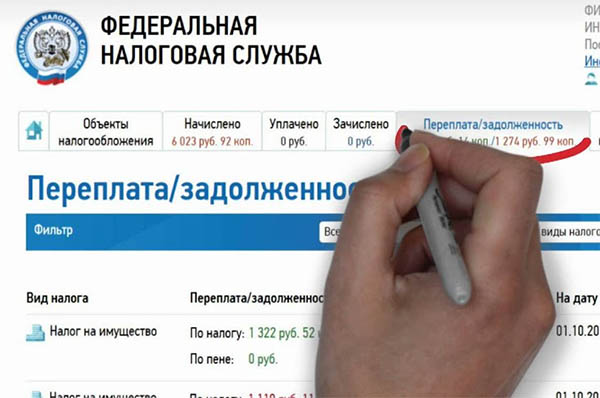

В личном кабинете переплата не настоящая

Игорь, переплата есть не только у вас. Ее можно увидеть в личных кабинетах на сайте налоговой у других ИП и организаций:

Но эта переплата ненастоящая. Дело в том, что налоговая под заголовком «Переплата» показывает авансовые платежи. Работает это так:

ИП или организация в течение года платит налоги или взносы авансом;

налоговая записывает, сколько заплатили, но в личном кабинете показывает эту сумму не в разделе «Авансовые платежи» — такого раздела нет, — а в колонке «Переплата»;

ИП или организация сдает декларацию за предыдущий год;

налоговая сверяет сумму авансовых платежей с суммой из декларации и закрывает год;

переплата, которая на самом деле не переплата, а авансовые платежи, исчезает из личного кабинета.

Путаницы бы не было, если бы в личном кабинете налоговая использовала заголовок «Авансовые платежи» или «Вы уже заплатили».

Лучше не нажимать кнопку «Зачесть»

Под суммой переплаты в личном кабинете есть кнопка «Зачесть»:

Если ее нажать, деньги не придут на счет, но в личном кабинете всё будет выглядеть так, будто нет ни долгов, ни переплаты. Но на самом деле могут быть долги, и ИП их не увидит. Поэтому кнопку «Зачесть» лучше не нажимать.

Узнать реальную переплату можно из выписки

Бывает реальная переплата, например, если случайно напечатали в платежке два ноля в конце вместо одного и заплатили больше, чем нужно. Узнать, есть ли такая переплата, можно из выписки или акта о расчетах с налоговой.

Если пользуетесь онлайн-бухгалтерией, выписку можно заказать через банк. А чтобы получить выписку в личном кабинете ИП или организации, нужно с главной страницы перейти в раздел «Справки, выписки»:

Затем выбрать выписку, акт сверки расчетов или справку о состоянии расчетов:

Проще всего анализировать платежи по справке о состоянии расчетов. По ней можно увидеть, что сумма, которая в личном кабинете из нашего примера показывается как переплата, — это страховые взносы:

Реальную переплату можно вернуть только в конце расчетного периода после сдачи декларации. Например, если переплатили в 2020 году, переплату можно будет получить назад в апреле-июне 2021 года. Для этого нужно написать заявление в налоговую, получить ответ, а потом — деньги.

Но, если есть долги, налоговая деньги не вернет: сначала надо будет зачесть переплату в счет долга, а потом уже подавать заявление на возврат.

Подробнее о том, как вернуть переплату, мы рассказывали в другой статье.

Как вернуть деньги из налоговой, если заплатили лишнее

Бесплатный зарплатный проект в Модульбанке

Зарплата на любые карты в 1 клик и без комиссии

С 1 октября меняются правила зачета и возврата налогов. Как вернуть или зачесть переплату по-новому

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Откуда берется переплата

Переплата может возникнуть по разными причинам:

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

«Распорядиться переплатой» в личном кабинете налогоплательщика что это такое?

В некоторых случаях пользователи видят уведомление в личном кабинете на сайте ФНС: «Распорядиться переплатой» в личном кабинете налогоплательщика. Что это значит и действительно ли у вас появились лишние средства – читайте в этой статье.

Что означает «Распорядиться переплатой»?

В личном кабинете на сайте ФНС в статусах отображается уведомление о переплате. Но, к сожалению, это далеко не всегда то, что пользователи хотят понимать под переплатой, как излишней суммы от оплаты налога. Довольно часто это просто означает то, что платёжный баланс положительный.

Рекомендуется в первую очередь чётко уяснить, откуда взялась переплата, источник этой информации. И только после этого можно принимать решения, как поступать со средствами.

Такого термина, как «Переплата» нет даже в НК РФ. Понятно, что это уведомление «Распорядиться переплатой» появляется из-за специфического алгоритма интерактивной системы. Например, пользователь заплатил налог удалённо и в его личном кабинете появился статус о переплате. Он мог возникнуть по причине того, что деньги ещё не перечислены на баланс онлайн-службы. И отображаются, как положительный баланс на счету налогоплательщика.

Хотя термина не существует, но налогоплательщик формально может подать просьбу о возврате оплаченных средств свыше налоговой задолженности. Но перед этим необходимо официально получить подтверждение о том, что такие излишки средств действительно существуют. И это не специфика обработки онлайн-платежей веб-порталом ФНС. Обратиться с заявлением на возврат переплаты можно лично в налоговый орган. Или оставить заявку в поддержке на сайте ФНС. Стоит учитывать, что наличие положительного баланса не является подтверждением переплаты.

Как вернуть переплату по налогу

Для получения переплаты на свой баланс или банковский счёт ФНС, необходимо составить заявление в орган ФНС. Оно состоит из трёх бланков, из которых точно придётся заполнять два. В первом и втором листе нужно указать банковские реквизиты и заполнить общую форму. Третий необходим в том случае, если не указан в заявлении ИНН. На титульном листе располагаются данные пользователя – ФИО, и прочая информация по погашенной задолженности.

Чтобы получить возврат и распорядиться переплатой налогоплательщика в личном кабинете, достаточно одного составленного заявления. В заявке также нужно указать полную сумму задолженности. Поэтому предварительно её стоит вычесть или узнать в ЛК.

В особых случаях потребуется два заявления:

Бланк для заполнения заявления можно получить в отделении ФНС. Здесь же можно получить подробную инструкцию о тонкостях заполнения.

Как заполнять заявку на возврат переплаты

Форма заполнения заявления произвольная. Это означает, что вы можете сами найти в Интернете печатный бланк и заполнить его вручную или в редакторе на компьютере. ![]() Единственное, что препятствует полному составлению заявки на компьютере – это «живая подпись». Она должна быть поставлена вашей рукой.

Единственное, что препятствует полному составлению заявки на компьютере – это «живая подпись». Она должна быть поставлена вашей рукой.

Чтобы получить банковские реквизиты, откройте личный кабинет банка. И найдите информацию о карте. Здесь будут нужные данные.

Распоряжение средствами переплаты

Можно попытаться вернуть средства удалённо через свой личный кабинет на сайте ФНС.

Когда переплата будет подтверждена, плательщик сможет использовать её на своё усмотрение. Их можно перевести на свой баланс для оплаты налоговой задолженности в будущем.

Видеоинструкция

Как распорядиться в личном кабинете переплатой по задолженности налогоплательщика – смотрите в видео.

Что делать с переплатой по налогам в 2021 году: памятка для бухгалтера

Если налогоплательщик переплатил налог, то инспекция может вернуть деньги на расчетный счет, зачесть в счет недоимок или будущих платежей. Главное, не проморгать срок исковой давности и успеть распорядиться переплатой. Тем более с новыми правилами вернуть или зачесть переплату стало намного проще. Расскажем, как это сделать.

Откуда берется переплата

Обычно переплата возникает по следующим причинам:

1. Со стороны налогоплательщика :

2. Со стороны инспекции :

Как узнать о наличии переплаты

Обнаружить переплату могут инспекторы или сам налогоплательщик.

Если излишек на лицевом счете обнаружили инспекторы, они должны сообщить об этом налогоплательщику в течение 10 рабочих дней. Но на практике ИФНС не спешит уведомлять о переплатах, чтобы не минусовать показатели своей работы. Ведь санкций за неуведомление налогоплательщиков не предусмотрено.

Поэтому компаниям (ИП) лучше проявлять инициативу самим, и регулярно проводить сверку расчетов с бюджетом. Тогда наличие переплаты можно будет выявить по акту сверки, который поступит из ИФНС.

Что можно сделать с переплатой

Поступить можно следующим образом:

1. Зачесть переплату в счет будущих платежей.

Для этого нужно подать в инспекцию заявление по форме КНД 1150057 (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

2. Вернуть деньги на расчетный счет.

Для этого тоже нужно подать заявление, только другой формы — КНД 1150058 (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

Заявление в ИФНС можно представить любым удобным способом: через Личный кабинет налогоплательщика, по ТКС, почтой или принести в инспекцию лично.

Решение о зачете переплаты или отказе в зачете налоговики должны вынести в течение 10 рабочих дней.

Если подано заявление на возврат — его тоже будут рассматривать 10 рабочих дней. Затем в течение 5 рабочих дней налоговики должны известить налогоплательщика о своем решении. Если оно положительное — переплату вернут на счет в течение одного месяца.

Базовые правила зачета / возврата переплаты

В 2021 году действуют следующие правила зачета / возврата излишне уплаченных сумм в бюджет:

1. Переплату нельзя вернуть, если есть задолженность перед бюджетом.

Получив заявление от налогоплательщика контролеры сначала проверят состояние расчетов с бюджетом. Если у налогоплательщика есть недоимки, набежали пени, висят неоплаченные штрафы, то эти долги погасят за счет переплаты. Если после погашения всех обязательств деньги еще остались — их вернут на расчетный счет заявителя.

2. Зачет нельзя провести при наличии долгов перед казной.

Работает та же схема. Нельзя зачесть излишек в счет будущих платежей, если есть долги перед бюджетом Сначала налоговики погасят все недоимки, а уже потом зачтут остаток средств (при его наличии) в счет будущих платежей.

3. Переплату можно зачесть в счет налога любого уровня.

Например: направить переплату по федеральному налогу в счет будущих платежей по региональному налогу.

Важно: это правило заработало с 01.10.2020, но его можно применить к переплатам, которые образовались до этой даты.

4. Зачет переплаты не работает между разными видами страховых взносов.

Например: нельзя излишек по взносам на медстрахование направить в счет будущих платежей по пенсионному страхованию.

5. Можно вернуть переплату по взносам на пенсионное страхование, даже если ПФР уже разнес суммы по лицевым счетам физлиц.

Возврат не проведут только в том случае, если физлицу, на лицевой счет которого была распределена переплата, уже назначена пенсия.

6. Для возврата или зачета переплаты по НДФЛ действует особый порядок.

Свободно распоряжаться переплатой по НДФЛ работодатель не вправе. Ведь это не его деньги, а деньги физлиц, с которых ошибочно был удержан налог в большей сумме. Поэтому при излишнем удержании налога корректировать ошибки нужно внутри предприятия. То есть в следующем месяце перечислить в бюджет меньше налога, а физлицам вернуть на личные счета излишне удержанные суммы.

Если же организация (ИП) по ошибке перечислила в бюджет собственные средства (то есть перевела деньги до того, как удержала их с дохода работников), то эту сумму можно вернуть или зачесть в счет будущих платежей. Но только не в счет НДФЛ. Так как денежный излишек не удержан с дохода физлиц, а принадлежит налоговому агенту.

7. Нельзя произвести зачет или возврат переплаты, если истек срок исковой давности.

Срок для зачета или возврата переплаты — три года со дня уплаты налога. Если этот срок истек, то в ответ на обращение налогоплательщика инспекторы вынесут решение об отказе.

Однако можно попытаться оспорить это решение в суде. Дело в том, что по ГК РФ срок исковой давности начинает течь с даты, когда налогоплательщик узнал о переплате.

Например: сумму налога по УСН можно признать излишне уплаченной только с даты подачи декларации за год. А дата внесения авансовых платежей не является датой возникновения переплаты по упрощенному налогу. Поэтому, если с даты подачи декларации три года еще не прошли, есть шанс отстоять свои интересы в суде.