«1С:Предприятие 8»: формирование промежуточной бухотчетности при ликвидации компании

Промежуточный ликвидационный баланс составляется на дату окончания срока для предъявления требований кредиторов. Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

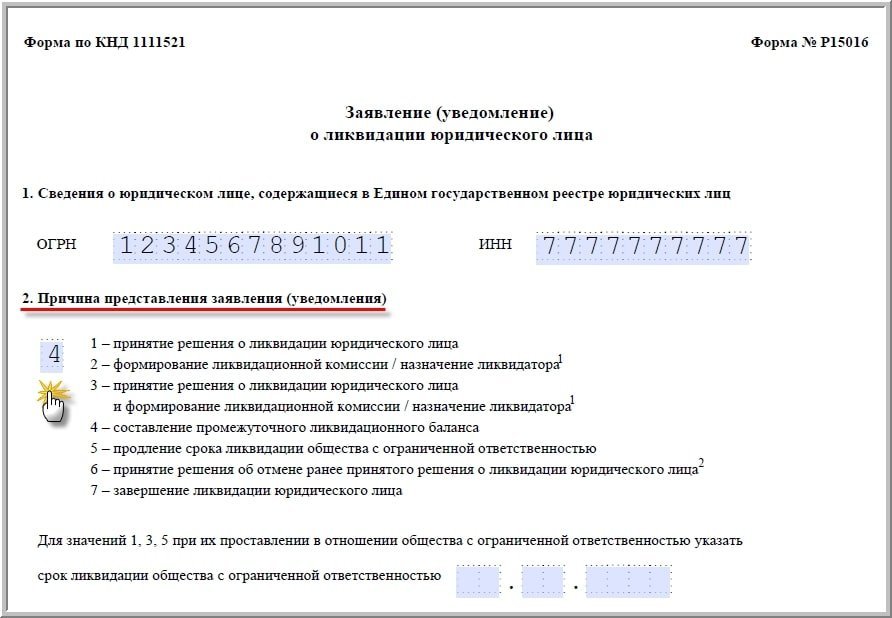

Уведомить налоговые органы о составлении баланса следует по форме Р15016 «Заявление (уведомление) о ликвидации юридического лица», утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

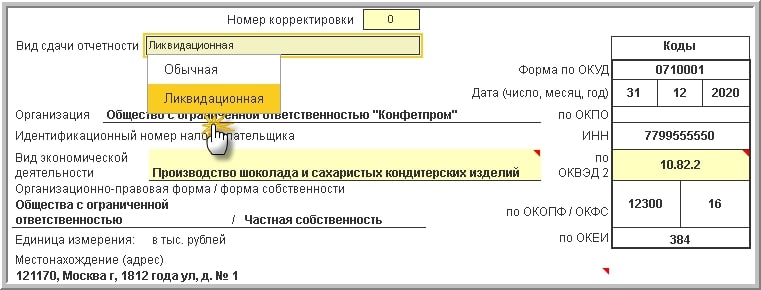

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

В программах 1С ликвидационная бухгалтерская отчетность представляется в налоговые органы в электронном виде по формату, рекомендованному письмом ФНС России от 25.11.2019 № ВД-4-1/24013@. При этом автоматически устанавливается код «90» (рис. 3):

Вместе с ликвидационным балансом в ИФНС представляется форма Р15016 «Заявление (уведомление) о ликвидации юридического лица» (утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@) (см. рис.1). На Титульном листе заявления необходимо установить код причины представления «7».

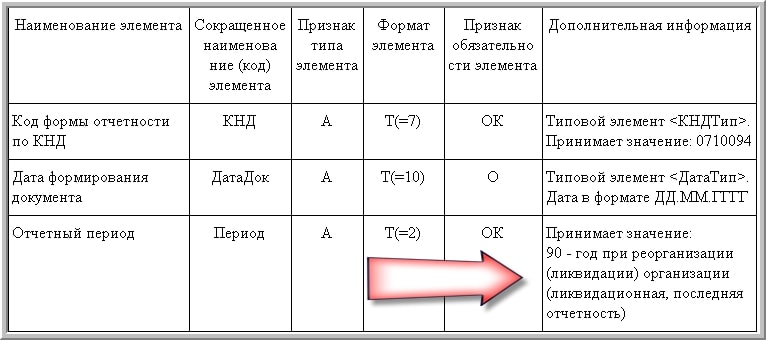

Обратите внимание, ранее в «1С:Предприятии» поддерживалась возможность представления Промежуточной бухгалтерской отчетности, при этом на Титульном листе бухгалтерской отчетности автоматически устанавливался код «94 – Промежуточная бухгалтерская отчетность при ликвидации». Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

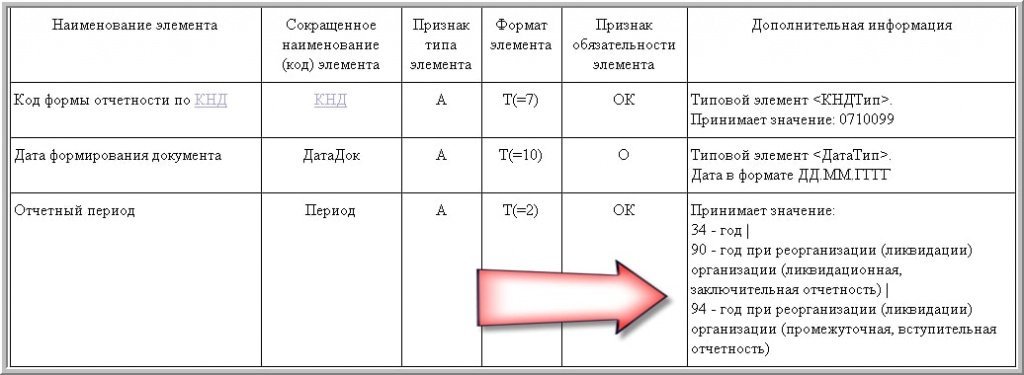

Начиная с отчетности за 2019 год для «обычной» бухгалтерской отчетности действуют форматы электронного представления, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@. Форматом предусмотрены следующие коды бухгалтерской отчетности (рис. 5):

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Коды налоговых периодов в 2021 году

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Виды налоговых периодов:

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если декларация подается ежемесячно, коды будут следующими:

36 — два месяца (январь и февраль);

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

51 — 1 квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговые период при ликвидации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

Если организация проходит ликвидацию или реорганизацию:

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации по УСН применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — 1 квартал (1 квартал при ликвидации);

22 (54) — 2 квартал (2 квартал при ликвидации);

23 (55) — 3 квартал (3 квартал при ликвидации);

24 (56) — 4 квартал (4 квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Код налогового периода для единой упрощенной декларации

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коды, определяющие отчетный (налоговый) период

КОДЫ, ОПРЕДЕЛЯЮЩИЕ ОТЧЕТНЫЙ (НАЛОГОВЫЙ) ПЕРИОД

первый квартал по консолидированной группе налогоплательщиков

полугодие по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

последний налоговый период при реорганизации (ликвидации) организации

один месяц по консолидированной группе налогоплательщиков

два месяца по консолидированной группе налогоплательщиков

три месяца по консолидированной группе налогоплательщиков

четыре месяца по консолидированной группе налогоплательщиков

пять месяцев по консолидированной группе налогоплательщиков

шесть месяцев по консолидированной группе налогоплательщиков

семь месяцев по консолидированной группе налогоплательщиков

восемь месяцев по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

десять месяцев по консолидированной группе налогоплательщиков

одиннадцать месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов в 2021 году: номера отчетных периодов

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2021 году поможет наша статья.

Виды налоговых периодов

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Как определяется налоговый период

Данные о продолжительности периодов по всем налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода

Название налога

Статья НК РФ

Налог на игорный бизнес

Налог на допдоход от добычи углеводородного сырья

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент)

Налог на имущество организаций

Налог на имущество физлиц

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть ( ст. 78 НК РФ ).

Коды периодов налоговой отчетности в 2021 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@:

Последний налоговый период при реорганизации (ликвидации) организации

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по ЕНВД, НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2021 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

ВНИМАНИЕ

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

ВАЖНО

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ).

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. С 2020 года «бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг ( п. 4 ст. 80 НК РФ ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 НК РФ и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2021 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Структура бухгалтерского баланса

Из нашей статьи вы узнаете:

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы.

Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110).

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права.

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.