Капитализация – что это?

Капитализация вклада – это суммирование начисленных за предыдущий период процентов с основной суммой сбережений. Иногда ее называют проценты с процентов. Эта опция позволяет получить больший доход без дополнительного пополнения счета. Если функция капитализации не предусмотрена, проценты чаще всего начисляются только к концу срока действия вклада.

Условия вкладов с капитализацией

Прибавляться проценты к основной сумме могут в разные временные периоды: ежемесячно, ежеквартально, даже ежедневно. Естественно, чем чаще будет происходить капитализация процентов на счете по вкладу, тем выгоднее это для вкладчика. Поэтому прибыльнее оформлять вклад с ежедневной капитализацией, но такие предложения банки делают крайне редко. Самый распространенный вариант – ежемесячное суммирование процентов с телом депозита.

Увеличить доходность можно, если дополнительно пополнять счет. Этот вопрос нужно выяснять сразу, потому что вклады с пополнением и капитализацией вдвойне прибыльны. Обычно банки ограничивают минимальные и максимальные суммы однократного пополнения.

![]()

Большинство банковских предложений – это вклады с капитализацией. Например, в Сбербанке из шести возможных депозитов четыре – с капитализацией. Пополняемых вкладов гораздо меньше.

Естественно, снимать накопленные проценты нельзя, иначе прибыль уменьшиться, потому что капитализации происходить не будет.

Чаще всего их нельзя снимать не просто по желанию клиента, но из-за условий банка. Если хотите частично снимать прибыль, придется отказаться от капитализации.

У капитализации есть и недостаток. Если банк предлагает ежемесячно или ежедневно прибавлять проценты к основной сумме, то, скорее всего, процентная ставка будет ниже, чем у депозитов без капитализации. Ведь банкам не выгодна сверхприбыль вкладчиков.

Иногда вкладчики путают два понятия – периодичность начисления процентов и капитализацию процентов. Например, проценты могут начисляться ежемесячно, а прибавляться к телу вклада ежеквартально. Или депозит с ежеквартальным начислением процентов будет вовсе без капитализации. В таких случаях начисленные проценты могут быть переведены на дебетовую карту, на расчетный счет или сняты в кассе банка.

![]()

При выборе банка, которому собираетесь доверить деньги, смотрите, чтобы он находился в системе государственного страхования вкладов.

Расчет вклада с капитализацией процентов

Рассчитать прибыль от вложений можно тремя способами:

Калькулятор не просто умножает проценты на сумму вклада. Он рассчитывает выгоду именно по банковской формуле. Поэтому самостоятельно рассчитывать по формуле не обязательно.

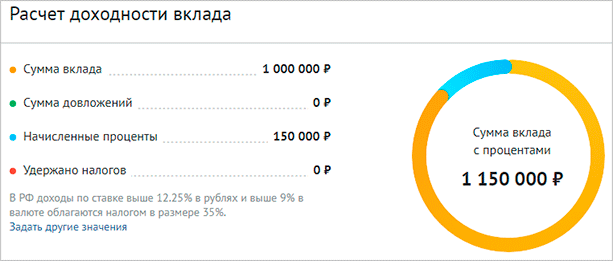

Для наглядности посчитаем результаты банковских вложений депозита без капитализации, с ежемесячной капитализацией и ежеквартальной капитализацией.

Представим, что мы отдали банку 600 000 российских рублей под 11 процентов годовых сроком на один год. Счет пополнять не будем. Если капитализации не предусмотрено, мы получим в итоге 666 000 рублей. Если проценты будут прибавляться ежеквартально – 668 773. Если ежемесячно – 669 431.

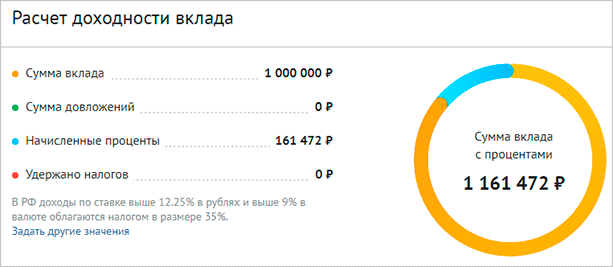

Если открывать вклад на более длительный срок, то разница между этими цифрами будет гораздо больше. Например, оставим базовые условия такими же, увеличив срок до двух лет. Наш онлайн калькулятор показывает следующие цифры:

![]()

Вклад с ежемесячной капитализацией оказался самым прибыльным, что и требовалось доказать.

В условиях мы брали вклад с 11 процентами, поэтому налог с прибыли не высчитывается. Но если открыть депозит под 14,75 процентов и выше в рублях и 9 процентов и выше в иностранной валюте, то придется отдать налоговой 35 процентов от прибыли.

Калькулятор рассчитывает ориентировочную сумму. Ведь банк может вычесть деньги за:

Предложения банков

Депозиты с капитализацией процентов предлагают практически все банки. Рассмотрим условия по вкладам на срок от 12 месяцев наиболее популярных из них.

Как рассчитать проценты по вкладу

Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

Этот материал обновлен 07.09.2021

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Разбираемся.

Какие бывают проценты по вкладам в банке

Проценты бывают двух видов: простые и сложные.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 Р — эту сумму банк добавит к сумме вклада по истечении первого дня.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 Р — эту сумму банк добавит к сумме вклада по истечении первого месяца.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 Р — эту сумму банк добавит к сумме вклада по истечении первого квартала.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Какие вклады облагаются налогом

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Что такое капитализация вклада простыми словами?

Банки сегодня предлагают широкую линейку вкладов: с пополнением и без него, с частичным снятием, с капитализацией. Осталось только выбрать самый выгодный. И если с первыми двумя условиями все понятно, то с третьим словом знакомы далеко не все. Капитализация вклада – что это значит?

Это финансовый термин, подкрепленный математической формулой, поэтому не всем удается понять его смысл. В статье я объясню все простыми словами и покажу на конкретных примерах принцип действия. И для понимания совсем не обязательно обладать какими-то особыми знаниями в области экономики и банковской деятельности.

Понятие и принцип действия

Капитализация – это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Например, вы положили 10 000 руб. под 5 % годовых на обычных условиях. Это значит, что через год вы можете снять 10 500 руб. Но вы решаете оставить их на счете, не снимая. Тогда через 2 года у вас прибавится еще 500 руб., через 3 года еще 500 руб. и т. д.

При условии ежегодной капитализации через 1 год вы также получите 10 500 руб., через 2 года вы уже снимете 11 025 руб., через 3 года – 11 576,25 руб.

Все мои расчеты были сделаны по очень простой формуле:

Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

К определению капитализации я уже обращалась, когда разбирала понятие депозита и его отличие от вклада. Сравнила его со снежным комом: чем выше первоначальная сумма денег на счете и дольше срок накопления, тем выше доходность. Но не только от этих двух факторов зависит эффект, а еще и от периодичности начисления процентов на счете. Посмотрим, как это влияет на изменение суммы по депозиту.

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

| Срок вклада | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 год | 10 500 | 10 509,45 | 10 511,62 |

| 2 года | 11 025 | 11 044,86 | 11 049,41 |

| 3 года | 11 576,25 | 11 607,55 | 11 614,72 |

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Расчет доходности с капитализацией и без нее

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас. Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше. Возможность пополнения также можно задать в онлайн-калькуляторе.

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Эффективная ставка – ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам.

Как ее рассчитать? Очень просто. Для интересующихся математикой я напишу формулу. Пусть будет для общего развития. А для всех остальных есть онлайн-калькулятор.

Напоминаю, что n – это периодичность начисления дохода.

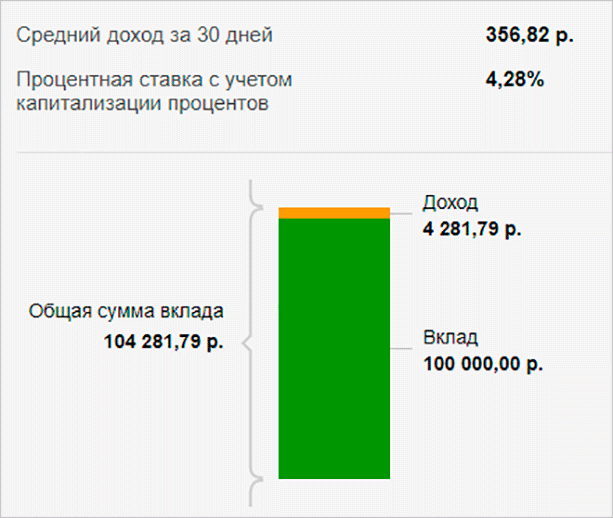

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате анализа банковских предложений по определенным критериям мы остановились на таких вариантах:

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

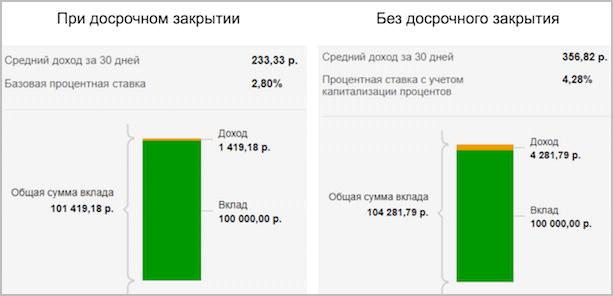

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

Банки иногда предлагают выбрать вариант использования начисленного дохода: оставить на счете или снять наличными (перевести на карту, счет). Если по вкладу вы выберете “снимать проценты”, то никакой капитализации и вовсе не будет. Ведь вы оставляете на своем счете только сумму первоначальных вложений.

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?

Что такое капитализация вклада в банке

С началом коронавирусного кризиса многие столкнулись со снижением доходности накоплений. Инфляция безжалостно съедает сбережения в банках. Капитализация процентов на счете – верный способ повысить прибыльность вклада и обогнать обесценивание рубля.

Что такое капитализация

Сложный процент – гениальное изобретение банкиров совместно с математиками. Это именно тот случай, когда количество переходит в качество, а арифметическая прогрессия превращается в геометрическую. Как модно сейчас говорить, происходит экспоненциальный рост капитала.

Секрет баснословных состояний западных финансовых кланов в том, что 200-300 лет назад их прародители раньше других осознали силу сложного процента и начали извлекать пользу. Сегодня он доступен каждому в виде капитализации процента на счете или банковском вкладе.

Механизм работы сложного процента прост для понимания. В качестве примера рассмотрим депозит с ежемесячной капитализацией процентов, как наиболее распространенный среди вкладчиков.

Если объяснять просто, то суть в следующем: каждый месяц банк прибавляет начисленные проценты к депозиту. Таким образом размер тела вклада, то есть расчетной базы, увеличивается.

Через месяц банк начисляет процент уже на бо́льшую сумму, то есть добавляет «процент на процент». Чем чаще происходят начисления, тем быстрее подрастет ваш капитал к окончанию срока вклада.

Представим молодую семью – Романа и Марину. Они строят серьезные планы на жизнь. Часть денег, подаренных на свадьбе, они решают отложить и создать капитал с прицелом на будущее своего ребенка. На текущий момент у них есть 500 тысяч рублей. Семья задается вопросом: насколько можно увеличить эту сумму за двадцать лет, просто открыв вклад в банке?

Роман и Марина посвятили целый вечер тому, чтобы изучить предложения разных кредитных организаций. Пришли к тому, что самым выгодным и безопасным способом увеличить капитал без дополнительных вложений будет вклад с капитализацией процентов.

Однако подобных предложений в интернете множество. Молодоженам нужно определиться, какие условия наиболее полно удовлетворяют их желания.

Виды капитализации

При выборе банковского вклада с капитализацией нужно ориентироваться на два показателя: периодичность начисления процентов и процентную ставку.

Вы можете встретить следующие варианты периодичности выплат:

| Тип вклада | Описание |

| Разовый | Проценты будут начислены единожды перед закрытием вклада. Это не стоит считать капитализацией в том смысле, в каком она рассматривается в статье. Однако вы сможете получить сложный процент в случае пролонгации (продления) вклада. |

| Ежедневный | Проценты начисляются каждый день, а депозит растет в геометрической прогрессии. Ставка по такому вкладу всегда минимальная. |

| Ежемесячный | Самый распространенный вариант. Депозит растет каждый месяц. |

| Ежеквартальный | Выплаты происходят раз в три месяца. Соответственно, срок вклада должен быть кратным этой цифре. |

| Полугодовой | Увеличивает депозит дважды в год. В случае расторжения договора до окончания полугодия процент будет потерян. |

| Ежегодный | Используют только для долгосрочных накоплений. Но процентная ставка, как правило, самая привлекательная. |

Процентная ставка по вкладу с капитализацией процентов, которая прописана в договоре, не покажет вам полную картину роста средств на счете. Намного лучше ее отражает эффективная ставка.

Специалисты рассчитывают ее с учетом капитализации. При сравнении предложений различных банков ориентируйтесь именно на этот показатель, как на наиболее объективный.

При выборе банковского продукта обязательно уточните, можно ли пополнять депозит или досрочно снимать часть средств. Это удобно, но, как правило, эффективная процентная ставка по таким вкладам бывает ниже.

Другой важный аспект, к которому стоит присмотреться, – условия пролонгации договора. Продлить срок действия депозита вы можете лично, посетив офис банка. При этом специалист отдела вкладов предложит вам оформить новый договор.

В противном случае может сработать автоматическая пролонгация. Если в договоре не будут жестко закреплены условия автоматического продления, то впоследствии вы можете быть неприятно удивлены. К примеру, менее выгодной для вас процентной ставкой.

Иногда клиенты соглашаются на предложение специалиста зачислять средства не на депозит, а на банковскую карту. Но капитализация процентов в этом случае не произойдет, а значит, нет никаких отличий от обычного банковского вклада.

Многие кредитные организации стимулируют клиентов дополнительными приятными бонусами. Например, Совкомбанк предлагает вкладчикам увеличенную доходность по депозиту при наличии у них карты рассрочки Халва.

Роман и Марина, просчитав все варианты, поняли, что выгоднее всего им оформить вклад с ежегодной капитализацией процентов без возможности досрочного вывода денег со счета.

Формула расчета капитализации процентов

Рассчитать выгоду, которую даст капитализация процентов по депозиту, вы можете с помощью специального калькулятора вкладов. На сайте практически любого банка вы найдете эту полезную опцию.

Если вы по какой-то причине не доверяете расчетам на сайте, с помощью формулы, указанной ниже, вы легко рассчитаете потенциальную выгоду.

Вооружитесь инженерным калькулятором, у которого есть функция возведения в любую степень, карандашом и листом бумаги. В крайнем случае можно использовать и обычный калькулятор.

D – размер депозита,

n – процентная ставка банка,

T – срок вклада (в годах),

S – итоговый размер накоплений.

Для возведения в степень воспользуйтесь в инженерном калькуляторе функцией (x y ). Если вы пользуетесь обычным калькулятором, вам нужно перемножить сумму в скобках (1+n/100) на саму себя (Т-1) раз.

Эта формула удобна для вычисления долгосрочных вкладов с ежегодной капитализацией процентов. Если вы имеете дело с любой другой программой, формула немного усложнится:

L = 365, при ежедневной капитализации,

L = 12, при ежемесячной капитализации,

L = 4, при ежеквартальной капитализации,

L = 2, при полугодовой капитализации.

T – срок вклада соответственно в днях, месяцах, кварталах и полугодиях.

Роман и Марина воспользовались формулой и вычислили:

В результате Роман и Марина получили:

S = 500 000 * (1 + 6,6 / 100 / 1) 20 = 1 795 205 рублей

Таким образом, за двадцать лет пассивный доход увеличит капитал более чем в 3,5 раза.

Преимущества и недостатки

Как и любой финансовый инструмент, депозит с капитализацией процентов имеет свои плюсы и минусы.

К преимуществам таких вкладов относят:

Всегда нужно учитывать, что сложный процент значительно повышает капитализацию. Однако банки в погоне за прибылью стараются ограничить этот эффект. Чаще всего они снижают процентную ставку по такому вкладу. Но мы помним, что важнее будет не значение, указанное в договоре, а эффективная процентная ставка.

Депозит с капитализацией процентов идеально подходит для долгосрочного накопления.

Из последнего плюса вытекает и серьезный недостаток – вкладчик не может расторгнуть договор в одностороннем порядке, не потеряв при этом накопленные средства. Прежде чем нести деньги в банк, следует тщательно рассчитать свой бюджет.

Если в течение срока вклада вас могут поджидать непредвиденные траты, а свободные средства ограничены, то лучше сделать выбор в пользу другого банковского продукта.

Среди банковских предложений можно найти и такие вклады с капитализацией процентов, при которых клиент может досрочно воспользоваться частью средств на счете. Однако процентная ставка в этом случае будет еще ниже, и, при детальном рассмотрении, такой продукт может оказаться даже менее выгодным, чем классический вклад.

Повышенная доходность депозитов со сложным процентом вынуждает некоторые недобросовестные кредитные организации «подкидывать» своим клиентам подводные камни» в договорах. В связи с чем ухудшаются условия вклада после автоматической пролонгации.

Капитализация процентов на счете по вкладу

Капитализация может касаться не только процентов, но и самого вклада. Многие не понимают, в чем разница между этими двумя подходами. Но она существенна.

При капитализации процентов на счете они периодически прибавляются к телу депозита в зависимости от выбранной программы. Так, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц.

Это как раз тот случай, когда при досрочном расторжении договора вкладчик получает не только тело депозита, но и часть начислений.

Если мы говорим о капитализации вклада, то прибавленные проценты пополнят счет лишь в конце срока договора. Представьте, что вы открыли такой вклад на пять лет. Только к концу этого срока положенные вам проценты будут начислены на счет. Такие условия, как правило, предполагают повышенную процентную ставку.

Согласно российскому законодательству Государственная система страхования банковских вкладов гарантирует возврат 100% накоплений в пределах 1 млн 400 тысяч рублей. Если депозит был в иностранной валюте, то сумма выплаты будет рассчитана по курсу ЦБ на день наступления страхового случая.

Капитализация процентов по вкладу – безопасный способ не только сберечь накопления, но и обогнать инфляцию.