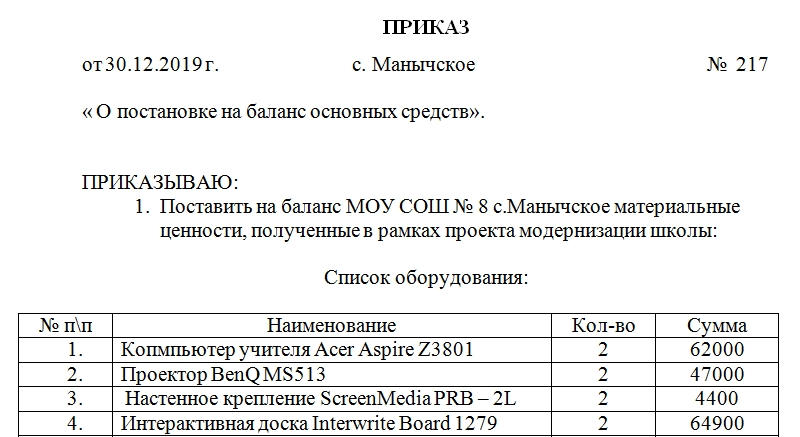

Приказ о постановке на баланс основных средств

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

брать на баланс

Смотреть что такое «брать на баланс» в других словарях:

БАЛАНС — (франц. balance, от balancer качать). 1) равновесие. 2) в бухгалтерии сведение счетов по приходу и расходу сумм для выяснения положения дела. 3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языка

баланс — 1. БАЛАНС, а; м. [от франц. balance весы]. 1. Цирк. Равновесие (2 зн.); искусство удерживать равновесие тела или предметов во время каких л. упражнений, трюков. Потерять б. Взять шест для баланса. 2. Полное соответствие, равное соотношение между… … Энциклопедический словарь

баланс — I а; м. (от франц. balance весы) см. тж. балансный, балансовый 1) цирк. равновесие 2); искусство удерживать равновесие тела или предметов во время каких л. упражнений, трюков. Потерять бала/нс … Словарь многих выражений

Дефицит — (Deficit) Термин, означающий недостачу, недостаточность Превышение объёма импорта над объёмом экспорта; недостаток, нехватка чего либо Содержание Содержание Определение Товарный Дефицит в СССР Внутренние источники Внешние источники Требования к… … Энциклопедия инвестора

Банки — I в современном экономическом строе Б. являются высшей формой кредитного посредничества и важнейшими органами вексельного и денежного обращения. Цель банковой деятельности: во первых, создать систему кредита (см. это сл.), которая обеспечивала бы … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Кризис — (Krisis) Содержание Содержание Финансовый кризис История Мировая история 1929 1933 годы время Великой депрессии Черный понедельник 1987 года. В 1994 1995 годах произошел Мексиканский кризис В 1997 году Азиатский кризис В 1998 году Российский… … Энциклопедия инвестора

Часы прибор для измерения времени — Содержание: 1) Исторический очерк развития часовых механизмов: а) солнечные Ч., b) водяные Ч., с) песочные Ч., d) колесные Ч. 2) Общие сведения. 3) Описание астрономических Ч. 4.) Маятник, его компенсация. 5) Конструкции спусков Ч. 6) Хронометры … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Часы — Содержание. 1) Исторический очерк развития часовых механизмов: а) солнечные Ч., b) водяные Ч., с) песочные Ч., d) колесные Ч. 2) Общие сведения. 3) Описание астрономических Ч. 4.) Маятник, его компенсация. 5) Конструкции спусков Ч. 6) Хронометры … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Франция — (France) Французская Республика, физико географическая характеристика Франции, история Французской республики Символика Франции, государственно политическое устройство Франции, вооружённые силы и полиция Франции, деятельность Франции в НАТО,… … Энциклопедия инвестора

Что такое «баланс дома» и как предоставить его собственникам

Нередко собственники помещений просят управляющую организацию предоставить для ознакомления «баланс дома». Такого документа не существует, но этот аргумент не удовлетворит жильца и могут начаться проблемы.

Разберёмся, что имеют в виду собственники, когда запрашивают «баланс дома» и какую информацию можно предоставить на подобный запрос.

Лицевой счёт собственника и лицевой счёт МКД

В действующем законодательстве нет понятия «баланс дома». Но если вам поступило обращение с просьбой предоставить такие данные, не спешите отказывать собственнику, чтобы не спровоцировать конфликт.

Запрос собственника предоставить «баланс дома» может означать, что он хочет получить выписку с данными своего лицевого счёта или лицевого счёта дома. Что именно хочет получить собственник советуем уточнить после получения обращения, потому что одну информацию управляющая организация предоставить обязана, а с другой могут возникнуть проблемы.

Разберёмся с законодательством. В п. 3.18 ГОСТ Р 51929-2014 приведено понятие лицевого счёта МКД. Это учётный регистр, который предназначен для учёта операций, связанных с начислениями, заимствованиями, поступлением и расходованием денежных средств в соответствии с договорными обязательствами по эксплуатации, управлению и содержанию МКД.

Ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ даёт определение термину учётный регистр. Под учётным регистром понимается документ, в котором регистрируются и накапливаются данные, содержащиеся в первичных учётных документах. На основе его данных составляется бухгалтерская отчётность организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Лицевой счёт дома – это учётный регистр, в котором собрана информация о поступлении и расходовании денежных средств по каждому МКД. Действующее законодательство не обязывает управляющие организации вести бухгалтерский учёт в разрезе каждого дома, находящегося под управлением. Составить бухгалтерскую отчётность организации можно и без таких сведений.

При этом приказ Минфина РФ от 31.10.2000 № 94н обязывает вести аналитический учёт расчётов с потребителями в разрезе не только каждого потребителя, но и каждого выставленного счёта.

Поэтому для ведения аналитического учёта управляющие организации пользуются специальными программами или обращаются в расчётные центры. Для собственного удобства они группируют сведения о потребителях по принадлежности к одному МКД.

Сведения о правильности исчисления размера платы за коммунальные услуги, о наличии или отсутствии задолженности у потребителя управляющая организация обязана предоставить по запросу собственника, согласно пп. «б» п. 33 и пп. «д» п. 31 постановления Правительства РФ от 06.05.2011 № 354.

Содержание лицевого счёта дома

В лицевом счёте дома отражается сумма начисленной и предъявленной к внесению потребителями платы в разрезе каждого месяца. Она не совпадает с выручкой от оказания услуг и выполнения работ за тот же период. Собственники не всегда оплачивают счета вовремя. В идеальной ситуации такие суммы должны совпасть по итогам года, но такое случается только в случае, если в МКД стопроцентная собираемость платежей.

Списать денежные средства с лицевого счёта МКД управляющая организация может лишь в случае, если у исполнителя услуг подписаны акты выполненных работ. Это устанавливают п. 4.11 ГОСТ Р 56192-2014, п. 10.2 ГОСТ Р 56195-2014, п. 5.12 ГОСТ Р 56038-2014.

Руководитель управляющей компании утверждает форму регистра бухгалтерского учёта организации как приложение к учётной политике.

Какую информацию из лицевого счёта дома можно предоставить собственнику

Управляющая организация не обязана предоставлять собственнику информацию о лицевом счёте МКД. В соответствии с законодательством о раскрытии информации по управлению МКД, управляющая организация должна размещать сведения в ГИС ЖКХ согласно Федеральному закону от 21.07.2014 № 209-ФЗ. УО размещает в систему информацию, предусмотренную разд. 10 приказа Минкомсвязи РФ и Минстроя РФ от 29.02.2016 № 74/114/пр.

ГИС ЖКХ разработана с учётом защиты персональных данных собственников. В открытую её часть управляющие организации размещают сведения, которые может узнать любой житель МКД – адреса домов под управлением, технические характеристики, общие финансовые показатели, а в личном кабинете собственник увидит информацию о своих начислениях, оплатах, задолженности и переплате.

Как мы уже говорили, информацию о состоянии лицевого счёта собственника управляющая организация обязана предоставить по запросу. Ситуация с информацией о лицевом счёте МКД другая: в документе могут быть данные о состоянии расчётов соседей. Раскрывая такую информацию, управляющая организация может нарушить законодательство о персональных данных.

Прямого запрета на предоставление сведений о лицевом счёте МКД как регистре бухгалтерского учёта в законодательстве нет. Если руководитель решил, что такую информацию по запросу собственника предоставить можно, управляющая организация вправе это сделать, но стоит обратить внимание на персональные данные собственников: их разглашать нельзя.

Бывают случаи, когда в договоре управления управляющая организация обязуется предоставлять собственникам по запросу дополнительную информацию о МКД, в том числе это могут быть сведения о лицевом счёте МКД.

«Куда ставить-то?!». Постановка ПО на баланс. Откровения главбуха со стажем

Всем известно — чтобы что-нибудь продать, нужно это что-то или купить, или найти, или отобрать, или ИЗОБРЕСТИ! Вот это, последнее, мы сегодня и разберем. Для чего вообще нужно ставить разработанное программное обеспечение (ПО) на баланс? С чего начать? Когда остановиться? Какие есть пути продажи? Эти и множество других вопросов могут возникнуть у новоиспеченного изобретателя и его руководства. Меня зовут Марина Ремизова, я главбух со стажем работы в ИТ-компаниях, на балансе которых стоит уже не один НМА, и, открою вам тайну – все не так страшно. Изобретать было гораздо сложнее! Давайте пройдем вместе по этому пути.

Если Вы разработчик, сисадмин или тестировщик – можете смело пропустить эту статью. Вряд ли она Вам пригодится. А вот директору или руководителю проекта поможет узнать схему постановки программного обеспечения на баланс с целью продажи. Ведь, как и любое другое изобретение, разработанное ПО хочется не только показать всему миру, но и продать, желательно не один раз, а много и часто. Да так, чтобы конкуренты не позарились — не присвоили себе наши труды и не выдали за свое, и собственная бухгалтерия лишних вопросов не задавала.

Когда мы покупаем чужие лицензии, например, Microsoft, мы не ставим их на баланс, а списываем в расходы будущих периодов, потому что покупаем их для себя, а не для продажи.

Само выражение «поставить на баланс» означает, дословно, увеличить актив бухгалтерского баланса за счет стоимости каких-либо активов.

Один из активов, которые, бесспорно, украсят наш баланс — нематериальный актив (НМА) – это либо собственный самописный софт, либо тот, на который мы приобрели исключительные права.

Чтобы продать другим желающим права на НМА, который нам принадлежит, он должен быть у нас в активе, т.е. стоять на балансе.

С чего начать?

Постановку ПО на баланс осуществляет бухгалтерия вашей компании, а все действия бухгалтерии основаны на документах. Рассмотрим схематично алгоритм разработки и учета абсолютно нового ПО и сопутствующие им документы.

Генеральный директор выписывает задание на разработку программного обеспечения [программы для ЭВМ] «ХХХ» с целью распространения ее третьим лицам для извлечения прибыли. Директор вправе в этом документе назначить исполнителей и ответственного за процесс, описать, что это будет за ПО, и подписать Задание.

Если вы, вдруг, решили продавать ПО, которое когда-то изобрели для себя (назовем его «старым») – этот пункт можно пропустить. У вас уже есть готовый продукт, который осталось только оценить.

Не забудьте уже на этом этапе уведомить свою бухгалтерию об планах на разработку, чтобы она начала «копить» затраты на отдельном счете. Задним числом это сделать будет… непросто. Вы же не хотите ссориться с бухгалтерией?

«Копить затраты»: это означает не списывать все затраты, уменьшая вашу прибыль, а отложить в сторонку те расходы, которые связаны с разработкой именно этого, нового ПО, они и будут составлять его будущую балансовую стоимость.

Какие же это расходы? Зарплата всех исполнителей, участвующих в разработке продукта, их страховые взносы, материальные расходы — быть может, закупка лицензий, без которых нельзя сотворить новое ПО, таможенные пошлины, не исключено привлечение соисполнителей, аренда офиса, если разработчики сидят в отдельном помещении, канцелярия, картриджи и т.д. Копятся расходы по месяцам, с момента начала разработки ПО (начиная с конкретного числа) и до момента завершения (тоже точная дата).

Советую не затягивать процесс разработки надолго (больше, чем на год), чтобы не отвлекать средства из оборота и не переплачивать лишние налоги.

Когда остановиться?

Когда вы считаете, что продукт готов к продаже, вы называете это первой версией и считаете, что разработка завершена. Это не значит, что у вас закончились идеи по улучшению — просто вы готовы начать продажи. Пора уведомить об этом генерального директора. Ответственный пишет ему следующий документ — «Уведомление о создании нового ПО». Генеральный директор ликует и создает «Распоряжение о завершении»: Считаю разработку нового программного обеспечения «ХХХ» завершенной.

Дается указание бухгалтерии: принять программное обеспечение «ХХХ» на баланс и ввести в эксплуатацию в качестве нематериального актива (НМА) с первоначальной стоимостью … рублей. Помните, бухгалтерия все это время откладывала затраты? Это и будет балансовая стоимость вашего ПО.

Далее следует определить срок полезного использования нематериального актива (в большинстве случаев – это период в месяцах, в течение которого планируется использование соответствующего актива с целью получения экономической выгоды). В течение этого периода будет начисляться амортизация (износ). Стоимость ПО будет списываться ежемесячно, равными долями, в течение срока его использования, например, по 1/25 от первоначальной стоимости в течение 25 месяцев.

Производить начисление амортизации бухгалтерия начнет со следующего месяца после принятия на баланс, и будет делать это ежемесячно до окончания срока полезного действия (срок амортизации собственного ПО должен прописываться в Учетной политике организации).

Поздравляю! Теперь вы стали обладателем нематериального актива (НМА), который стоит у вас на балансе и имеет право быть проданным.

Способы продажи собственного ПО

• Договор об отчуждении исключительного права: происходит полное отчуждение (уступка) исключительного права от правообладателя третьему лицу.

• Заключение лицензионного договора: исключительное право передается третьему лицу лишь в установленных договором пределах, само же исключительное право остается у правообладателя.

К исключительным правам обычно относится продажа заказного ПО под конкретного заказчика, чаще всего остальным покупателям оно будет не нужно и неинтересно.

Если вы хотите продавать много, часто и широкому кругу лиц — продавайте «Простую (неисключительную) лицензию на ПО «ХХХ».

Если нематериальный актив через какое-то время перестает приносить экономическую выгоду, он подлежит списанию с бухгалтерского учета. Это может случиться и в результате окончания полезного срока действия, передачи исключительных прав по договору об отчуждении (продажи его другому лицу) и пр. Если амортизация по сроку еще не полностью начислена, при списании НМА с баланса она «добирается» за счет чистой прибыли.

Ответы на предполагаемые вопросы

За сколько мы можем продавать права на наше ПО?

Стоимость продажи не зависит от стоимости ПО на балансе. За сколько продадите – заслуга вашего коммерческого отдела, но права на одно и то же ПО продать разным покупателям можно с разницей ± 20%

Нужно ли каждую новую версию созданного ПО ставить на баланс?

Маленькая хитрость, чтобы не плодить НМА, если вы увлечены изобретениями или новыми версиями: на баланс ставим основную версию, а дальше прописываем новые версии и расширения уже в лицензионных договорах на продажу, через запятую после названия основной лицензии.

Что делать, если новое ПО не продается?

Сожалеть и надеяться. Никаких дополнительных налогов на этот случай не предусмотрено.

Нужно ли оформлять юридические документы на право собственности?

Это никак не связано с постановкой ПО на баланс, это вопрос регистрации прав на созданный вами продукт, а не возможность его продавать. Регистрация прав длится от 2 до 12 месяцев, по окончании вы получаете на руки сертификат, в котором прописано: это ваше ПО и вы его правообладатель.

Куда списывать затраты на техподдержку нового ПО?

Техподдержка не относится к разработке ПО и списывается в затраты согласно Учетной политике.

Сколько должно стоить ПО?

Откладывать на это из оборота миллионы нерационально, стоимость будущего ПО зависит от ваших аппетитов, выручки и ФОТ, но, на мой взгляд, разумным будет тратить на это не более 3% от годовой выручки.

Сколько минимально по времени должно создаваться ПО?

Если у вас есть гении, которые за ночь написали шедевр – пусть это ПО стоит 100 рублей, никаких законодательных ограничительных рамок нет.

Берегите ваших гениев!

Если после этой инструкции у вас ещё остались (или, наоборот, возникли) вопросы – с удовольствием подскажу, пишите!