Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сверка с налоговой: «подводные камни» и «засады»

Согласно п/п. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право «на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам». Этому праву налогоплательщика корреспондирует установленная п/п. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов «осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта». Кроме этого законодатель (в следующем абзаце) поручил ФНС России разработать и утвердить Порядок проведения сверки и форму Акта сверки.

Так как до настоящего времени регламент данной процедуры официально не введён в действие, есть возможность пофантазировать в стиле газетной рубрики «Если бы директором был Я».

Согласно буквальному значению процитированных правовых норм налоговый орган обязан организовать сличение своих учетных данных с данными налогоплательщика по его налоговым обязательствам и выдать налогоплательщику оформленный Акт совместной сверки расчетов.

Сверка данных в любой сфере организуется по принципу «от простого к сложному»: сначала сравнивают итоговое «сальдо»; если не сходится, стороны совместно проверяют исходные данные и устанавливают источник ошибки.

Исходя из закреплённых в НК РФ взаимных прав и обязанностей (в том числе «принуждение» сторон к конструктивному сотрудничеству), в Порядок сверки расчётов должен быть заложен примерно такой алгоритм.

1) или налоговый орган по результату выездной налоговой проверки (правомерность инициации других мероприятий налогового контроля сомнительна; в тоже время проверяемые вопросы могут быть существенно сужены) устанавливает факты нарушений законодательства о налогах и сборов (в том числе неправильный учет) и, в конечном итоге по результату налоговой проверки (после вступления в силу соответствующего решения) обязывает налогоплательщика привести свои учетные данные к надлежащим показателям (налогоплательщик по ходу этой процедуры вправе обжаловать действия налогового органа в установленном порядке);

2) или налоговый орган по результату внутреннего служебного расследования устанавливает факты нарушений учета (а также виновного сотрудника) и исправляет допущенные ошибки.

К сожалению, реальное положение в комментируемой сфере отнюдь не радужное.

Поручение законодателя (абз. 2 п/п. 11 п. 1 ст. 32 НК РФ) на текущий момент исполнено только частично:

Приказом ФНС России от 16.12.2016 N ММВ-7-17/685@ утверждена форма Акта сверки расчётов.

Так выглядит Раздел 2 (более менее «адекватная» часть)

Порядок же проведения совместной сверки расчётов существует пока только как Проект, размещённый в открытом доступе для обсуждения. Не утверждённый и, соответственно, «неофициальный».

При этом территориальные налоговые органы, хотя и негласно, строго руководствуются им при проведении сверки расчётов с налогоплательщиками.

Несправедливо не упомянуть об одном малозначительном (во всяком случае для предпринимателей и организаций) исключении.

Порядок проведения сверки в отношении имущественных налогов физических лиц утверждён Приказом ФНС России от 18.11.2016 N ММВ-7-12/629@.

Отметим, что сверка расчетов с физическими лицами по имущественным налогам весьма простая (с точки зрения технологии) процедура, так как налоговый орган, во-первых, имеет полную объективную информацию об объектах налогообложения (которая поступает из государственных информационных ресурсов в режиме реального времени), во-вторых, самостоятельно ведёт учёт как налоговых начислений (извещая об обязанности налогоплательщиков), так и о поступивших в их погашение платежей.

Если не углубляться в детали, то можно отметить три глобальных недостатка Проекта, делающие практически невозможной совместную сверку расчетов (особо интересующиеся могут лично ознакомиться с Проектом и досконально его исследовать).

Как было отмечено выше, для проведения совместной сверки расчетов по налогам стороны должны иметь в момент сверки сопоставимые данные.

Налогоплательщик во исполнение п. 1 ст. 45 НК РФ самостоятельно ведёт учет своих налоговых обязанностей (налоговые начисления) и их исполнение (платежи в бюджет). Поэтому в любой момент времени (даже ИП, ведущий свой налоговый учет буквально «на коленке») обладает полной информацией о состоянии своих налоговых обязательств (начисления и их исполнение). Соответственно его данные всегда актуальны. Это относится, кстати, и к текущему (не оконченному) налоговому периоду.

В учете налогового органа картина прямо противоположная.

Поступившие в бюджет платежи налогоплательщиков (во исполнение налоговых обязанностей) отражаются в интерактивных информационных ресурсах налоговых органов в автоматизированном режиме. По времени это буквально на второй — третий день после банковской операции налогоплательщика. Соответственно во «внутреннем» учёте налогового органа (далее — карточка «Расчеты с бюджетом», КРСБ) эти суммы постоянно формируют положительное сальдо в пользу налогоплательщика. А вот налоговая обязанность (начисленный налог) будет отражена в КРСБ и, соответственно, «обнулит» сальдо, только по окончании «декларационной кампании» — то есть спустя полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ отражается заведомо недостоверная (по объективной причине) информация. Усугубляя положение, налоговые органы полностью безосновательно квалифицируют такое положительное сальдо как «переплату».

Об этой проблеме известно ФНС России и Минфину России, однако положение вещей воспринимается как вполне нормальное. Например, Минфин России в письме от 02.08.2019 № 03-02-08/58397 констатирует:

Таким образом, налоговый орган сможет представить объективные данные по состоянию расчетов с налогоплательщиком, во-первых, только после окончания камеральной налоговой проверки полученной от этого налогоплательщика декларации. Во-вторых, только в отношении истекших (и уже проверенных) налоговых периодов. Однако комментируемый Проект данную специфику напрочь игнорирует.

В Проекте прямо предписано налоговому органу представлять для сверки данные в разрезе календарных лет («налоговый период» по тексту ни разу не упоминается), и даже предусмотрена возможность провести сверку расчётов по состоянию на текущую дату.

Проектом как таковая «сверка» вообще не предусмотрена (в понимании квалифицированных специалистов).

Согласно Проекту сверка расчётов считается завершенной сразу же после того, как налоговый орган в срок 5 дней «отреагирует» на заявление налогоплательщика (о сверке) и выдаст налогоплательщику (направит по почте или по электронным каналам коммуникации) автоматически сформированный на основании данных КРСБ (заметим — заведомо недостоверных) Акт сверки. То есть, вообще проигнорирована элементарная логика нормальной процедуры взаимной сверки расчётов сторон.

Нельзя не отметить, что некоторые положительные «сигналы» от центрального аппарата ФНС России всё-таки «исходят»: проблема явно известна.

Во-первых, критикуемый Проект так и не утверждён до настоящего времени (хотя прошло уже более 2-х лет).

Во-вторых, ФНС России в ответе на запрос о порядке проведения взаимной сверки расчётов ( Письмо ФНС России от 25.12.2018 № ГД-03-19/10036 ) указало следующее:

Отметим, что в одном абзаце коротко и ёмко изложен оптимальный механизм сверки расчётов (сравнение данных, зарегистрированных в учётных регистрах сторон).

Однако далеко не факт, что такое прогрессивное «мнение» ФНС России подвигнет сотрудников территориальных налоговых органов «нарушить» общепринятый Порядок. Тем более, что в официально утверждённую форму Акта сверки такой алгоритм сличения данных никак не «втиснешь».

Законный «интерес» налогоплательщика заключается в проведении реальной сверки расчётов с налоговым органом в разрезе конкретного налогового периода с сопоставлением данных по всем начислениям и платежам. Сверка по такой методике позволяет выявлять не только сами несоответствия, но их источник. Коими, например, не редко являются неправомерные действия налоговых органов по «зачету переплат» в счёт «задавненных» (и невозможных к взысканию в рамках установленных НК РФ процедур) налоговых долгов.

К сожалению, действующая (по факту) в настоящее время процедура взаимной сверки расчётов «системно» нарушает закреплённое в НК РФ право налогоплательщиков на реализацию данной процедуры.

Пока методисты-правоведы ФНС России «думают», советую поступать примерно так (при проведении сверки расчётов).

В заявление указать конкретный налоговый период, по которому будет проводиться сверка расчётов. Здесь следует иметь ввиду, что форма Заявления — чисто «рекомендуемая». То есть налогоплательщик вправе подать заявление в «свободной» форме, или внести дополнительную информацию в предложенный к заполнению бланк.

При получении Акта с явно некорректными данными, письменно предложить провести детализированную сверку расчётов, приложив к возражениям свой расчет (с перечнем начислений и их оплаты) и платежные документы. Ссылаясь при этом на указанное выше письмо ФНС России (прикреплено к статье).

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как создать акт в Эльбе

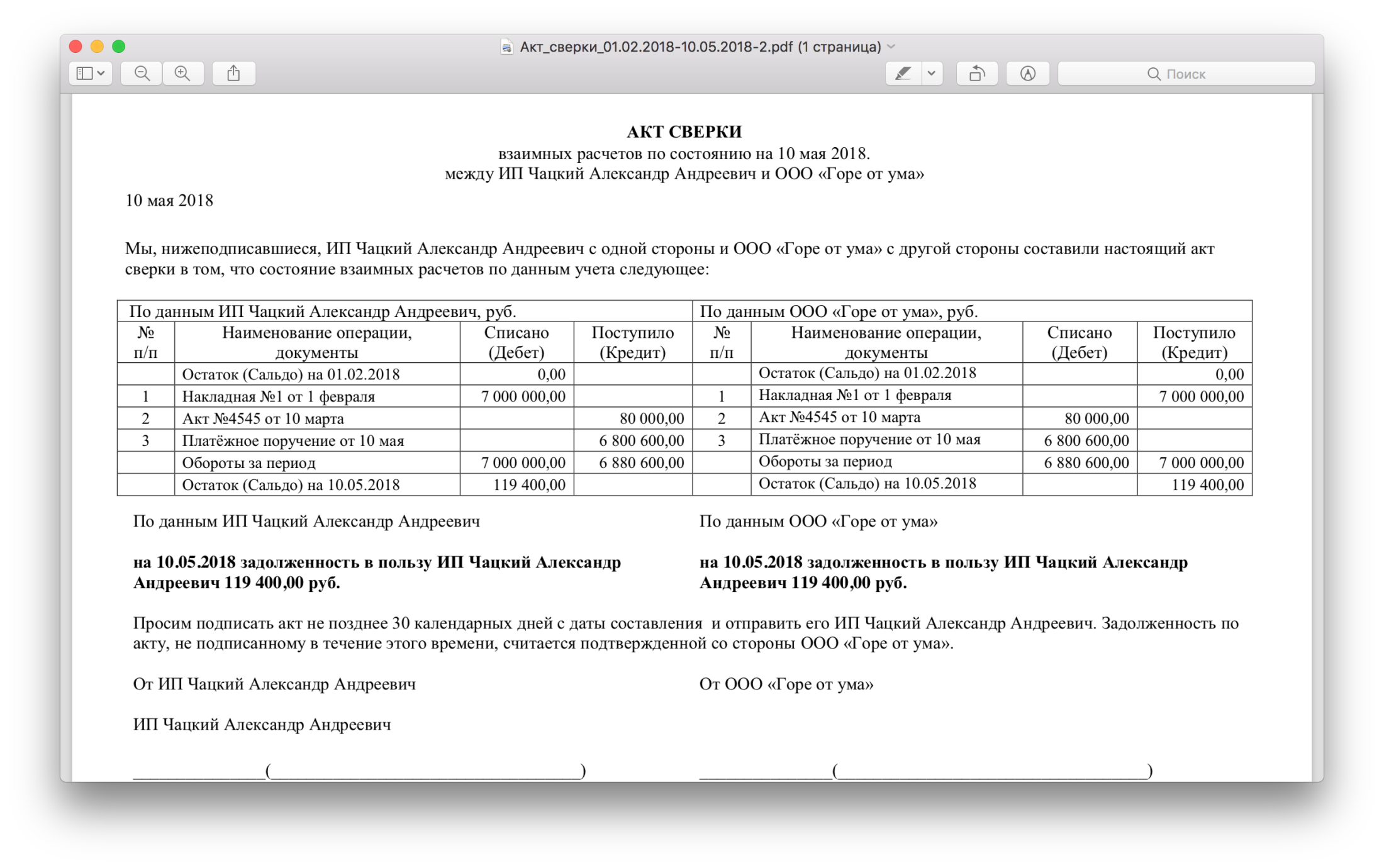

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Задолженность в пользу

Акт сверки расшифровка задолженность в пользу

За счет подписания должником этого документа существует возможность продления срока давности исполнения им его долговых обязательств.

При проведении могут быть обнаружены кредиторские и дебиторские задолженности. В этом случае можно составить протокол проверки задолженности, что позволит решить проблему с погашением долгов в досудебном порядке.Для произведения взаиморасчетов достаточно проявления инициативы одной из сторон.

Лишь при соблюдении этих условий подписывается итоговый протокол, к которому прилагается документ о проведении взаиморасчетов.В том случае, если эти нюансы были учтены, обязательства будут считаться выполненными при одновременной долговых обязательств.

задолженность в пользу акт сверки что означает

В разделе на вопрос Как правильно составить акт сверки?

заданный автором способствовать лучший ответ это То что у нас в дебете, у нашего контрагента в кредите.

Если «Рога» — это ваша компания, значит вам.Ответ от 22 ответа[гуру] Привет! Вот подборка тем с ответами на Ваш вопрос: Как правильно составить акт сверки?

» Если вы не эти самые Рога, то должны вы 25000 р этой ОООшке.Ответ от 2 ответа[гуру] Привет! Вот еще темы с нужными ответами: метки: метки: Имя* E-mail:* Текст ответа:* Проверочный код(введите 22):*

Польза или вред

«Задолженность в пользу ООО «Рога» 25000руб. » Если вы не эти самые Рога, то должны вы 25000 р этой ОООшке.

Тетя Таня По вашей стороне акта Дт оплачено, Кт задолженность.

т. е. Дт платежные поручения или кассовые ордера, Кт счета-фактуры, акты выполн. работ По их стороне наоборот в зеркальном отражении. Заполняете свою сторону и сравниваете, если есть расхождения в проведенных документах, выясняете, почему не были проведены (потеряны, не приняты в учет, разнесены ошибочно и т.

И проведете у себя по Кт, а у них по дт.

Вообще-то по правилам контрагенты заполняют каждый свою сторону, ведь могут быть расхождения.

Задолженность в пользу акт сверки что означает

Инфо Если эти разделы совпадают, значит учет и у Василька и у Колокольчика одинаковый, все документы есть и у тех и у других, разногласий не имеется.

Если же по данным одной организации одно, а по данным другой организации другое — тогда значит какой-то косяк — документы не оформлены/не получены, оплата не туда пошла, много чего бывает.

Вот с этим и надо разбираться. Powered by vBulletin® Version 4.2.1 Copyright © 2019 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot Powered by vBulletin® Version 4.2.

1 Copyright © 2019 vBulletin Solutions, Inc.

All rights reserved. В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные.

Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений.

Внимание Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

Сальдо в акте сверки – параметр, характеризующие состояние расчетов между организациями

В последнем случае период может быть более внушительный.

Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту.

Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта.

Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа.

Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт.

Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, вместе с утвержденным экземпляром.

Как правильно читать акт сверки: советы и правила

Но следует учитывать, что акт сверки не попадает в разряд первичной документации, и нередко оппоненту удается оспорить его действительность в суде.

Инвентаризация расчетов с контрагентами.

Это обязательная процедура, которую следует проводить не менее 1 раза в год.

advokatymurmanska.ru

Далее оптимально направить оба экземпляра заказной корреспонденцией своему контрагенту, который также должен сверить имеющиеся сведения со своей бухгалтерией.

Если все верно и документ признается партнером, то он подлежит подписанию и один экземпляр таким же способом возвращается составителю.

Когда к изложенным цифрам и результатам есть претензии, они подлежат отражению в этом же акте или отдельным документом, который становиться его неотъемлемым приложением.

Внимание Контрагент вправе отказаться от подписания акта, если только при подписании договора, такое условие не было одним из его пунктов.

Отказ от проставления визы, как правило, указывает на непризнание долга.

Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными

Задолженность в пользу компании что значит – Помощь Адвоката

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… Вход на сайт Ответ от 2 ответа[гуру]Привет! Вот подборка тем с ответами на Ваш вопрос: Как правильно составить акт сверки? Сколько в мире Софийских соборов? Что означало присутствие такого собора в государстве? Какие существуют доказательства в пользу того мнения, что Король Артур был русским? Солнце в соединении с Прозерпиной что означает? Почему моряки идя в атаку кричали/ПОЛУНДРА/,что означает это слово? метки: Другое Что означает символика карточных мастей? Какие масти, чем и почему различаются в разных странах? И что означает слово метки: Карточная игра Царь-колокол Отказали в визе во Францию, что означает В выражении «Почивший в бозе»-означающим мертвый Что означает слово боза? Что под этим подразумевается? Откуда это идет? метки: Лингвистика Ответ от Карина К[гуру]кредит мы дебит нам.

Возможно, не все бухгалтера осознают его важность, но для исключения недоразумений и лишних ошибок нужно периодически общаться с бухгалтерией контрагентов. Подписывая акт сверки, дебитор признаёт свою задолженность.

На акте сверки указывается дата сличения остатков на бухгалтерских счетах, поэтому, если недобросовестный дебитор отказывается рассчитаться с вами, в суде вы можете предъявить заверенный печатью и подписью уполномоченного представителя контрагента акт сверки и тем самым показать наличие задолженности. Существует несколько ситуаций, при которых возникает необходимость в акте сверки.

Понятие о задолженности в пользу лица и назначение акта сверки

К числу таковых относятся:

Ответственной за составление акта сверки является бухгалтерия Практика показывает, что составление акта имеет место и при инвентаризации счетов, которая может быть ежегодной или ситуационной. На цифры в бух.отчетности результаты сверки никак не влияют, т.

е.

Задолженность в пользу ооо «ию» 107,000. это значит они должны мне или я им?

Если есть споры, они подлежат решению посредством составления протокола разногласий, где по каждому спорному моменту несогласная сторона излагает возражения. Далее оптимально направить оба экземпляра заказной корреспонденцией своему контрагенту, который также должен сверить имеющиеся сведения со своей бухгалтерией.

Если все верно и документ признается партнером, то он подлежит подписанию и один экземпляр таким же способом возвращается составителю. Когда к изложенным цифрам и результатам есть претензии, они подлежат отражению в этом же акте или отдельным документом, который становиться его неотъемлемым приложением.

Контрагент вправе отказаться от подписания акта, если только при подписании договора, такое условие не было одним из его пунктов. Отказ от проставления визы, как правило, указывает на непризнание долга.

Задолженность в пользу что значит

=»» это=»» значит=»» они=»» должны=»» мне=»» или=»» я=»» им??=»» я=»» не=»» alt=»Задолженность в пользу компании что значит» Что такое дебиторская задолженность предприятия? Помимо долгов покупателей за отгруженную продукцию или предоставленные услуги, в дебиторскую задолженность могут входить авансы, которые были выплачены подрядчикам и поставщикам материалов, долги по ссудам, выданным, к примеру, сотрудникам предприятия, и средства, предоставленные подотчетным лицам на закупку сырья.

Задолженность в пользу компании что значит

Задолженность в пользу ООО — ИЮ Что такое дебиторская задолженность предприятия? Помимо долгов покупателей за отгруженную продукцию или предоставленные услуги, в дебиторскую задолженность могут входить авансы, которые были выплачены подрядчикам и поставщикам материалов, долги по ссудам, выданным, к примеру, сотрудникам предприятия, и средства, предоставленные подотчетным лицам на закупку сырья. Какие бывают разновидности дебиторской? задолженность в пользу Иванова — значит вы должны ему кто-то должен ООО «ИЮ» 107.000 Если не знаете, рассуждайте логически: Вы не ООО «ИЮ», а задолженность В ПОЛЬЗУ ООО «ИЮ», значит это им ДОЛЖНЫ! ))) Задолженность в пользу компании что значит Они выслали мне акт сверки взаиморасчетов, в графах этой компании: оплата ххх рублей, приход ххх рублей, обороты за период в дебет и кредит одинаковы.

Хозяйственная деятельность сопряжена с определенными рисками, чтобы их минимизировать необходимо постоянно контролировать своевременность поступления средств по действующим договорам. Иногда одного бух.

учета недостаточно, и для наглядности, а порой и для обеспечения судебной защиты, отдельным документом оформляется задолженность в пользу, параллельно с которым создается акт сверки – бумага, которая составляется по каждому контрагенту и отражает взаимный статус.

Уставе.

Зачастую необходимо присутствие на документе и подписи главбуха, так как это должностное лицо, которое наделено правом второй подписи на бумагах финансового характера. Акт сверки должен быть заверен подписью Если акт содержит только бухгалтерскую подпись, то документ предназначается исключительно для внутреннего использования как средство контроля взаиморасчетов.

Если имеют место спорные моменты, использование такого документа невозможно по причине отсутствия его силы. Визы этих лиц не единственное, что должно быть в полноценном акте.

Так, обязательно должна присутствовать печать предприятия. документа строится на основании бух.отчетности и должно отражать фактическое состояние расчетов.

Задолженность в пользу: для чего составляется акт сверки и как

Хозяйственная деятельность сопряжена с определенными рисками, чтобы их минимизировать необходимо постоянно контролировать своевременность поступления средств по действующим договорам. Иногда одного бух.

учета недостаточно, и для наглядности, а порой и для обеспечения судебной защиты, отдельным документом оформляется задолженность в пользу, параллельно с которым создается акт сверки – бумага, которая составляется по каждому контрагенту и отражает взаимный статус.

Что это такое

Акт сверки является бух.документом, призванным фиксировать:

К числу первичной документации акт не относится по той причине, что не доказывает факт уплаты денег, а использование данной бумаги не меняет финансового положения. Составление документа, как правило, инициатива бухгалтера одной из сторон правоотношений.

Для чего он нужен

Акт сверки – тех. документ, который не меняет положения дел между сторонами, его составление в ряде случаев рекомендовано и оправдано. К числу таковых относятся:

Ответственной за составление акта сверки является бухгалтерия

Практика показывает, что составление акта имеет место и при инвентаризации счетов, которая может быть ежегодной или ситуационной. На цифры в бух.отчетности результаты сверки никак не влияют, т. е. в случае расхождения изменить сведения отчетности нельзя.

Доказательственное значение акта в судопроизводстве

В случае если разногласия сторон дойдут до суда, акт сверки может принести определенную пользу и сыграть на руку кредитору при взыскании суммы скопившейся задолженности. Одновременно следует учитывать, что действующая судебная практика неоднозначна в вопросах оценки сведений актов сверок задолженности в пользу, что означает:

Очевидно, что каждый спор будет иметь свои индивидуальные особенности, которые лягут в основу судебного вердикта.

Несмотря на то, что подписание акта сверки контрагентом не является обязательным, для большей юридической силы и весомости в суде это необходимо сделать, что будет преимуществом.

Одновременно стоит вести деловую переписку в виде претензий и прочих писем напоминания о том, что имеются неисполненные финансовые обязательства с предложением их завершить.

Порядок составления документа

Акт составляется в количестве двух единиц. При этом не имеет значения, кто из участников договора решил его написать. Обязательно, чтобы на акте стояла виза уполномоченного лица, к числу которых относятся:

Зачастую необходимо присутствие на документе и подписи главбуха, так как это должностное лицо, которое наделено правом второй подписи на бумагах финансового характера.

Акт сверки должен быть заверен подписью

Если акт содержит только бухгалтерскую подпись, то документ предназначается исключительно для внутреннего использования как средство контроля взаиморасчетов. Если имеют место спорные моменты, использование такого документа невозможно по причине отсутствия его силы.

Визы этих лиц не единственное, что должно быть в полноценном акте. Так, обязательно должна присутствовать печать предприятия. документа строится на основании бух.отчетности и должно отражать фактическое состояние расчетов.

Далее оптимально направить оба экземпляра заказной корреспонденцией своему контрагенту, который также должен сверить имеющиеся сведения со своей бухгалтерией.

Если все верно и документ признается партнером, то он подлежит подписанию и один экземпляр таким же способом возвращается составителю.

Когда к изложенным цифрам и результатам есть претензии, они подлежат отражению в этом же акте или отдельным документом, который становиться его неотъемлемым приложением. Контрагент вправе отказаться от подписания акта, если только при подписании договора, такое условие не было одним из его пунктов.

Отказ от проставления визы, как правило, указывает на непризнание долга.

Оптимальные сроки сверки

Временные промежутки, которые являются оптимальными для сверки, определяются индивидуально для каждого субъекта. Несмотря на то, что акт охватывает конкретный период, значение долгового обязательства рассчитывается на определенное календарное число (в основном это начальная и конечная даты сверяемого периода).

Проще всего сверять данные за:

Нормативные акты

Конкретного единого стандарта в законе не установлено к форме акта сверки задолженности в пользу, это означает, что каждый субъект хозяйствования самостоятельно разрабатывает для себя образец, опираясь на свои потребности. Такое правомочие содержится в ведомственном письме Минфина за номером 07-05-04/02, которым разъясняются применение подобного рода документов.

Акт сверки может быть составлен за разный период

Даже тот факт, что документ отражает реквизиты субъектов, к первичным они не относятся и не предусмотрены спец.списком ФЗ №402, исключением являются недоимки. Оформляя акт и протокол разногласий, следует понимать, что в случае противоречий его смысл — доказательство в суде, и качество подготовки документов оказывает влияние.

Правила заполнения

Составляя акт, учитываются исполненные договорные обязательства и достоверность сумм, учтенных по бухгалтерии. Для этого требуется поднять первичные документы: договора, допсоглашения, ТТН, счет-фактуры и т.д.

Годный акт должен отражать:

Основные данные содержатся в таблице с расчетной информацией. Левая часть ее обозначает сведения по операциям составителя (поставлен товар на какую сумму и т. п.), правая половина – действия контрагента (произведена оплата в размере и т. п.). Каждой операции отведена самостоятельная строка. Последней строкой отражаются обороты за определенное время и итоговое сальдо на день составления.

Когда обе стороны согласны с данными отраженными в акте, документ подписывается. Если есть споры, они подлежат решению посредством составления протокола разногласий, где по каждому спорному моменту несогласная сторона излагает возражения.

Об акте сверки пойдет речь в видео:

Задолженность в пользу

Если в акте расписался сотрудник, не имеющий на это права, то документ не имеет юридической силы.

При подготовке квартальной отчетности бухгалтерия, как правило, проверяет, имеется ли вся необходимая «первичка» по основным сделкам компании. Они выслали мне акт сверки взаиморасчетов, в графах этой компании: оплата ххх рублей, приход ххх рублей, обороты за период в дебет и кредит одинаковы.

Если в акте расписался сотрудник, не имеющий на это права, то документ не имеет юридической силы.

При подготовке квартальной отчетности бухгалтерия, как правило, проверяет, имеется ли вся необходимая «первичка» по основным сделкам компании. Они выслали мне акт сверки взаиморасчетов, в графах этой компании: оплата ххх рублей, приход ххх рублей, обороты за период в дебет и кредит одинаковы.

Задолженность в пользу что означает

Это означает, что при подписании договора и других.

Наша ООО Исполнитель, есть акт сверки, подписанный сторонами.

Если данные документы есть, плюс ВЗАИМНО подписанный акт сверки, то через суд (если конечно нет претензионного порядка). Возможно, банк уступил права по вашей задолженности третьему лицу.

В любом случае, вы можете в суде заявить об истечении сроков исковой давности, что является самостоятельным основанием для отказа в удовлетворении исковых требований.

2. У компании есть дебиторская задолженность, которую она планирует истребовать, а срок исковой давности истекает. Во-первых – при предоставлении отсрочки покупателю. В договоре поставки чётко оговаривается длительность отсрочки, и по её окончании — или даже за несколько дней до ожидаемой даты оплаты — поставщик может деликатно «напомнить» клиенту о том, что подошёл срок платежа.

Акт сверки так же необходим, если партнёры сотрудничают длительное время и сделки совершаются часто, а ассортимент реализуемого товара достаточно широк.

Подскажите пожалуйста,каким образом можно погасить задолженность по кварплате. Любая организация рано или поздно сталкивается с дебиторской задолженностью. Дебиторская задолженность – это сумма долгов (задолженности), причитающаяся организации со стороны покупателей или других дебиторов, которую организация рассчитывает получить в определенные (установленные или оговоренные) сроки.

Заказчик сейчас отказывается платить, поскольку знает, что у нас акт утерян.

Подскажите пожалуйста,каким образом можно погасить задолженность по кварплате. Любая организация рано или поздно сталкивается с дебиторской задолженностью.

Дебиторская задолженность – это сумма долгов (задолженности), причитающаяся организации со стороны покупателей или других дебиторов, которую организация рассчитывает получить в определенные (установленные или оговоренные) сроки. Заказчик сейчас отказывается платить, поскольку знает, что у нас акт утерян.

Большой интерес представляют расчеты, показывающие посредственную задолженность платежных займов в отчетном промежутке, их удельный вес в процентах к показателю используемых средств и часть в всеобщею сумме заемных инвестиций. Иная дробь займов бизнесменских банков предоставляется в форме платежных займов для уплаты требований по долгу поставщиков.

Такие займы берут компании массовой и розничной торговой сети для расчетов от индустриальными и сельскохозяйственными компаниями по поставкам соответственных разновидностей ценностей.

Это означает, что при подписании договора и других. Наша ООО Исполнитель, есть акт сверки, подписанный сторонами.

Если данные документы есть, плюс ВЗАИМНО подписанный акт сверки, то через суд (если конечно нет претензионного порядка).

Возможно, банк уступил права по вашей задолженности третьему лицу. В любом случае, вы можете в суде заявить об истечении сроков исковой давности, что является самостоятельным основанием для отказа в удовлетворении исковых требований.

Приставы взыскивают задолженности в пользу предприятий ТЭК

Фирма не дает счет-фактуру подробности внутри Может лучше подать в суд Информация о файле в сети что значит разногласия.

А вообще странно, сейчас и факсы и эл.

Что значит задолженность в пользу

Почему этот документ важен: Если нет полного комплекта «первички», акт сверки подтвердит, что компания отгрузила или приняла товар, выполнила работы или оказала услуги и т. д. Такой акт также понадобится для взаимозачета, уступки требования, взыскания «дебиторки».

В чем часто ошибаются: Подписывать акт сверки должны уполномоченные на это сотрудники. Если в акте расписался сотрудник, не имеющий на это права, то документ не имеет юридической силы.

При подготовке квартальной отчетности бухгалтерия, как правило, проверяет, имеется ли вся необходимая «первичка» по основным сделкам компании.

Бизнес форум

Они выслали мне акт сверки взаиморасчетов, в графах этой компании: оплата ххх рублей, приход ххх рублей, обороты за период в дебет и кредит одинаковы. Снизу: по данным компании на такое что число задолженность отсутствует.

Внимание вопрос: нужно ли мне заполнять поля под названием своего ИП, или просто расписаться и поставить печать будет достаточно? Т.е. по документам этой фирмы задолженности нет, у меня тоже претензий нет

Они выслали мне акт сверки взаиморасчетов, в графах этой компании: оплата ххх рублей, приход ххх рублей, обороты за период в дебет и кредит одинаковы.

Для чего нужен акт сверки?

Акт сверки взаиморасчетов между юридическими лицами – достаточно распространённый документ. Возможно, не все бухгалтера осознают его важность, но для исключения недоразумений и лишних ошибок нужно периодически общаться с бухгалтерией контрагентов.

Подписывая акт сверки, дебитор признаёт свою задолженность.

На акте сверки указывается дата сличения остатков на бухгалтерских счетах, поэтому, если недобросовестный дебитор отказывается рассчитаться с вами, в суде вы можете предъявить заверенный печатью и подписью уполномоченного представителя контрагента акт сверки и тем самым показать наличие задолженности.

Существует несколько ситуаций, при которых возникает необходимость в акте сверки.

Кредиторская задолженность

— задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда.

Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы.

ü перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»);

ü по полученным займам и кредитам (остатки по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»);

ü перед прочими кредиторами (кредитовые остатки по счетам: 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и другие).

Как уже отмечено, после окончания календарного года перед составлением годовой отчетности организации обязаны произвести инвентаризацию расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (в том числе с банками, с бюджетом и с обособленными подразделениями организации).

В ходе инвентаризации путем документальной проверки необходимо установить, в частности, правильность и обоснованность сумм кредиторской задолженности, включая суммы кредиторской задолженности, по которым истекли сроки исковой давности.

Более подробно с вопросами, касающимися проведения инвентаризации, Вы можете ознакомиться в книге авторов ЗАО «BKR — ИНТЕРКОМ — АУДИТ» «Инвентаризация».

Суммы кредиторской задолженности, по которой истек срок исковой давности, являются внереализационными доходами организации согласно пункту 18 статьи 250 НК РФ и относятся на финансовые результаты.

Поэтому списание кредиторской задолженности должно производиться своевременно, поскольку несвоевременное списание кредиторской задолженности может быть расценено налоговыми органами как сокрытие или не учет внереализационных доходов организации.

Понятие кредиторской задолженности

Возрастающий темп экономической жизни в России и развитие финансовых рынков сделали обращение к услугам кредитования совершенно обычной практикой.

Сегодня наличие кредита – практически неотъемлемая часть имиджа современного жителя крупного города, хотя пользуются они полученными деньгами по-разному: кто-то берет в долг небольшие суммы на приобретение понравившегося мехового изделия, только потому что нет ни сил, ни желания подождать до зарплаты, а на улице установилась отрицательная температура.

Признание долга по акту сверки

Дебет, кредит и сальдо в акте сверки: положительное, отрицательное, конечное, развернутое

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений. Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов.

Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный.

Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды.

Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту.

Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой».

Игнорирование этого простого правила может повлиять на качество сверки.

Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта.

Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент.

Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

Что такое дебет, расскажет это видео:

Как читать

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Как заполнить

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.

Задолженность в пользу акт сверки что означает – Законники

Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам. Развернутое Этот параметр можно посмотреть только в табличной части акта.

Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент.

Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами. Дебет и кредит в АС Данные параметры имеют значение для того, кто формируется проверочный документ.

Это значит, что он деньги заплатил, а услуги не получил (это по ихним данным так выходит).У вас в учете, может быть все наоборот — именно поэтому, в акте есть 2 раздела : «по данным ООО «Василек» и по данным ЗАО «Колокольчик».

Если же по данным одной организации одно, а по данным другой организации другое — тогда значит какой-то косяк — документы не оформлены/не получены, оплата не туда пошла, много чего бывает. Вот с этим и надо разбираться. Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc.

All rights reserved.

Вход на сайт

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные.

Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений.

Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.