Счет 90 в бухгалтерском учете (нюансы)

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

При 2-м способе на финансовый результат попадает вся сумма общехозяйственных расходов, понесенных за месяц, не распределяясь между проданной продукцией и оставшейся на складе. 2-й способ намного упрощает списание расходов с 26-го счета, а также увеличивает расходы, уменьшая прибыль. Выбор метода списания общехозяйственных расходов организация должна описать в учетной политике.

План счетов не дает выбора, на какой счет списывать расходы на продажу — только на 90-й. Однако при этом организация может выбрать, полностью ли их списывать или частично. Частичное списание подразумевает ежемесячное распределение между проданными товарами и оставшимися на складе:

Остальные статьи расходов на продажу списываются полностью.

О распределении расходов на доставку читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Учет товаров по продажным ценам

Организации, работающие с розницей, могут вести учет товаров по продажным ценам (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01). При таком методе есть некоторые особенности отражения себестоимости. Разберем их на примере.

Как с 2021 года учитывать товары согласно ФСБУ 5/2019, узнайте в Готовом решении от КонсультантПлюс. Демо-доступ к системе можно получить бесплатно.

Магазин закупил 50 кг конфет одного вида по цене 472 руб. за кг, включая НДС 20%. Учет товаров ведется по продажным ценам. Продажная цена конфет — 500 руб. за кг. Предположим, что остатков таких конфет на начало месяца не было.

За месяц все конфеты были проданы:

Проверьте правильно ли лы вы учитываете финансовый результат, с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Определение финансового результата по основной деятельности

Проводки по субсчетам 90-го счета делаются в течение года, накапливая суммы доходов и расходов. Такой подход обеспечивает простоту формирования соответствующих строк отчета о финансовых результатах. Для получения информации о результатах работы организации за месяц бухгалтер подсчитывает расходы (оборот по дебету 90-го счета) и доходы (оборот по кредиту 90-го счета). Разница между этими величинами является прибылью или убытком за месяц, данная величина отражается проводкой Дт 90.9 Кт 99 при получении прибыли или Дт 99 Кт 90.9 при получении убытка.

Как результат, к концу года на всех используемых организацией субсчетах сформируется конечное сальдо, которое должно быть обнулено. Для субсчетов с дебетовым сальдо запись на полную его сумму делается по кредиту этого субсчета и дебету субсчета 90.9, для субсчетов с кредитовым сальдо — наоборот:

Дт 90.9 Кт 90.3 и т. д.

Анализ продаж — это один из главных аспектов, которые необходимо учитывать при проработке маркетинговой политики организации. Поэтому важно настроить правильную аналитику по счету 90. Чаще всего анализ продаж ведется по видам продукции, по географическим местоположениям, по контрагентам, по структурным подразделениям организации и т. д. Аналитический учет организуется в зависимости от потребностей пользователей в бухгалтерской информации.

Итоги

Счет 90 необходим для сбора данных о доходах и расходах по видам деятельности, которые фирма считает для себя обычными. По кредиту счета записываются доходы, по дебету — расходы. Компания может самостоятельно вводить к 90-му счету субсчета — в зависимости от условий хозяйствования и применяемых данных бухучета.

Как разносить расходы в программе, чтобы на затратных счетах не болтались хвосты

Закрытие финансового результата в бухучете по итогам месяца вызывает трудности не только у начинающих, но и у опытных бухгалтеров. Ошибок в учете, связанных с особенностями конкретной компании, бывает множество, но объединяет их, как правило, одно — закрытие затратных счетов.

Независимо от вида деятельности на затратных счетах аккумулируются расходы. При производстве или выполнении работ на них также собирается информация для формирования себестоимости. В конечном итоге всё это влияет на финансовый результат.

Поэтому вести учет расходов по затратным счетам важно правильно, чтобы впоследствии в бухгалтерской отчетности не было искажения.

Правила формирования в бухгалтерском учете информации о расходах утверждены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина России от 06.04.2015 N 57н)

Для отражения расходов в программе используются затратные счета утвержденные в Раздел 3 «Затраты на производство» Плана счетов (утв. Приказом Минфина РФ от 31 октября 2000 г. N 94н в редакции от 08.11.2010г.).

Способ учета расходов и рабочий план счетов закрепите в учетной политике предприятия (ПБУ 1/2008).

Первоначальные настройки / Учетная политика

Настройте учетную программу в соответствии со спецификой деятельности компании и утвержденной учетной политикой. От этого зависит корректность отражения расходов по затратным счетам бухгалтерского учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Учетная политика» и произведите следующие настройки:

Производство

Выполнение работ / оказание услуг

Торговля

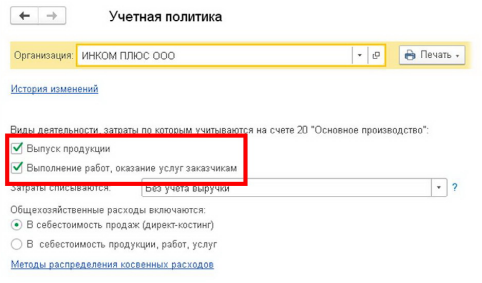

Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»

установите флаг «Выпуск продукции»

Дт 40(43) — Кт 20

установите флаг «Выполнение работ, оказание услуг заказчикам»

Дт 90.02 — Кт 20

Комплект настроек остается незаполненным, т.к. счет 20 «Основное производство» не используется

Порядок списания затрат со счета 20 «Основное производство»

выберите порядок списания затрат :

— без выручки (затраты закрываются при отсутствии оборотов по счету 90.01)

— с учетом всей выручки (затраты списываются в разрезе группировок номенклатуры, по которым она была)

— с учетом выручки только по производственным услугам (можно списать после оформления акта об оказании производственных услуг)

Общехозяйственные расходы включаются

в соответствии с учетной политикой предприятия:

— установите флаг «В себестоимость продаж

— установите флаг «В себестоимость продукции, работ, услуг» — расходы распределяются согласно настройкам «Методы распределения косвенных расходов»

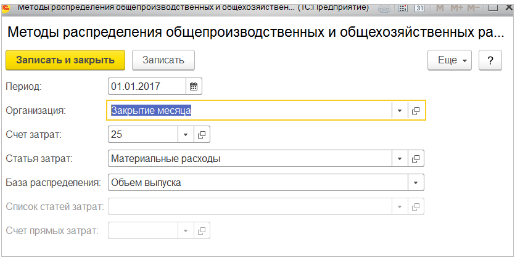

В настройке учетной политики откройте ссылку «Методы распределения косвенных расходов». В открывшемся списке правил для разнесения общехозяйственных и общепроизводственных расходов создайте новую запись и заполните ее в соответствии с учетной политикой вашего предприятия. Обратите внимание на поле «База распределения», косвенные расходы будут распределяться в зависимости от того, какое значение вы укажите — пропорционально объему выпуска, плановой себестоимости выпуска и т.д

Обязательно настройте методы распределения косвенных расходов, в случае если ваша компания использует счет 25 «Общепроизводственные расходы». Расходы со счета 25 будут списаны в счет 20 или 23 согласно указанным правилам. В случае распределения на счет 23, в конце месяца затраты автоматически спишутся в счет 20, а после закроются на счет 40 или 43.

Для торговых организации будет использован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Производить настройку «Методов распределения косвенных расходов» для торговых организаций не нужно.

Учет расходов в бухгалтерском и налоговом учете

В зависимости от осуществляемой деятельности компании и утвержденной учетной политики информация о расходах будет отражена на затратных счетах: 20, 23, 25, 26, 29, 44. Данный порядок следует из Инструкции к плану счетов и ПБУ 10/99.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные, и в зависимости от вида деятельности их состав отличается.

Необходимо вести раздельный учет расходов для производства продукции, при выполнении работ/оказании услуг и торговой деятельности. Если ваша компания совмещает несколько видов деятельности и невозможно определить, к какому виду деятельности относятся те или иные расходы, установите порядок распределения необходимых расходов между производственной деятельностью, торговлей и выполнением работ/оказанием услуг. Выбранный метод распределения закрепите в учетной политике.

Обратите внимание: учет прямых и косвенных расходов в бухгалтерском и налоговом учете может различаться. В бухгалтерском учете расходы признаются согласно указанным условиям в п. 16 ПБУ 10/99. В налоговом учете признаются осуществленные налогоплательщиком расходы согласно п. 1 ст. 252 НК РФ. В общем случае на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут. Но возможны ситуации, которые приведут к расхождению между бухгалтерским и налоговым учетом.

Например, возникнет разница, если затраты в бухгалтерском учете признаются, но с точки зрения налогового законодательства расходами не являются. К таковым можно отнести представительские затраты и расходы на рекламу сверх установленного лимита. В бухгалтерском учете расходы признаются в полной сумме, а для целей налога на прибыль учесть расходы сверх норматива не получится. В таком случае возникнет постоянная разница, которая увеличивает сумму налоговой прибыли.

Бухгалтерский учет расходов

При производстве или выполнении работ/оказании услуг перечень прямых и косвенных расходов предприятию необходимо определить самостоятельно и закрепить в учетной политике.

Исходя из п.1 ст 318 НК РФ к прямым расходам можете отнести материальные затраты на покупку сырья и материалов которые будут использованы в производстве, расходы на оплату труда сотрудников занятых в производственной деятельности, амортизацию основных средств, используемых в производстве товаров, работ или услуг. Иные расходы, не связанные с производством или согласно техническим регламентам в него не включенные, относите на косвенные расходы (кроме внереализационных).

В бухгалтерском учете прямые расходы будут аккумулироваться по счетам 20 и 23 (29), косвенные расходы — по счетам 25 и 26. (Инструкция по применению Плана счетов, утверждена приказом Минфина России от 31.10.2000 № 94н).

При осуществлении торговой деятельности к прямым расходам, учтенным по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», относятся приобретение товаров, реализованных в текущем отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров (транспортные расходы) до склада, в случае, если эти расходы не включены в цену приобретения указанных товаров. В состав расходов текущего отчетного (налогового) периода учитываем только ту часть транспортных расходов, которая непосредственно относится к реализованным в этом периоде товарам.

Остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, являются косвенными расходами и уменьшают доходы от реализации текущего месяца

Важную роль для правильности отражения расходов по счетам бухгалтерского учета играют статьи затрат — субконто. Бухгалтерский учет по статьям затрат позволит группировать расходы предприятия в зависимости от способа их включения в себестоимость каждого вида продукции/услуг. При отражении расходов, для дальнейшего корректного закрытия затратных счетов необходимо верно заполнить все объекты аналитического учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» уже предопределены некоторые элементы справочника «Статьи затрат», и удалить их программа не позволит. Чтобы к ним перейти, выберите в программе вкладку «Справочники» > «Доходы и расходы» > «Статьи затрат».

Справочник «Статьи затрат» является иерархическим, для более информативного представления можно создать группы по экономическим элементам для удобства пользования. Подобная группировка позволит наглядно определить структуру себестоимости.

По затратным счетам важно верно указать все объекты аналитического учета:

Контроль правильности ведения счетов осуществляйте с помощью оборотно-сальдовой ведомости. Присутствие хвостов и минусов по затратным счетам может свидетельствовать о наличии ошибок в объектах аналитического учета.

Налоговый учет расходов

В налоговом учете расходы также делят на прямые и косвенные (п 1. ст. 318 и ст. 320 НК РФ). В зависимости от вида деятельности их состав может отличаться.

Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом необходимо самостоятельно определить перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг и закрепить его в учетной политике (п. 1 ст. 318 НК РФ).

Для торговых организаций перечень прямых расходов фиксированный и приведен в ст. 320 НК РФ. Остальные расходы, кроме внереализационных, относите к косвенным расходам и уменьшайте на них сумму доходов от реализации текущего месяца.

Важно правильно настроить состав прямых расходов в налоговом учете, от этого зависит корректное отражения расходов при закрытии месяца и дальнейшее отражение их в отчетности.

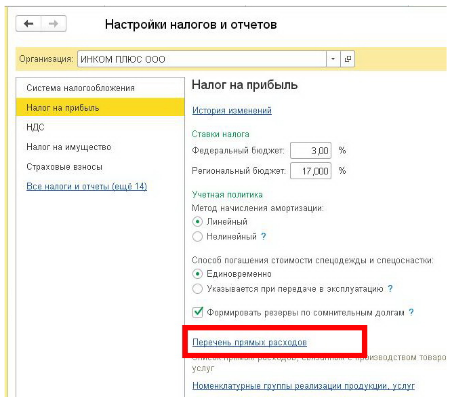

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Налоги и отчеты» > вкладка «Налог на прибыль» откройте ссылку «Перечень прямых расходов». Статьи расходов, не указанные в данном регистре, по умолчанию будут считаться косвенными и списываться в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Обратите внимание: даже если перечень прямых расходов организации не меняется, запись регистра сведений «Методы определения прямых расходов производства в НУ» необходимо создавать на каждый год.

Схема закрытия затратных счетов

Операции закрытие месяца в бухгалтерском учете позволяют рассчитать точную себестоимость продукции/услуг с учетом всех затрат. Для подведения финансового результата в бухгалтерском учете по итогам месяца в программе «1С: Бухгалтерия 8 ред. 3.0» необходимо выполнить операцию «Закрытие месяца», для этого выберите вкладку «Операции» > «Закрытие месяца».

При производстве или выполнении работ/оказании услуг

при закрытии месяца сначала будут списаны косвенные расходы по затратным счетам 25 и 26.

Обратите внимание: у данных счетов нет субконто «Номенклатурная группа», по этому расходы будут списаны по подразделениям счетов 20 и 23.

Расходы со счета 25 будут списаны в счет 20 или 23 согласно выбранного варианта базы распределения для косвенных расходов (настройка в учетной политике «Методы распределения косвенных расходов»).

Расходы со счета 26 в зависимости от выбранного в учетной политике правила списания общехозяйственных расходов закроются следующим образом:

Таким образом, счет 25 на конец месяца должен иметь нулевое сальдо — расходы закрываются на счет 20 или 23.

Счет 23 будет полностью или частично списан в счет 20. Остаток по счету 23 на конец месяца покажет стоимость незавершенного производства.

Счет 20 будет закрыт:

Остаток по счету 20 на конец месяца покажет стоимость незавершенного производства.

Таким образом, за исключением затрат по незавершенному производству, все расходы по счетам 20 и 23 должны быть списаны и не иметь остатков на конец месяца.

При осуществлении торговой деятельности расходы, учтенные по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», подлежат закрытию полностью или частично на счет 90.07.01 «Расходы на продажу по деятельности с основной системой налогообложения» (согласно утв. Плана счетов). В случае отсутствия выручки расходы далее будут отнесены как убыток на счет 90.09 «Прибыль/убыток от продаж» и далее списаны в счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения».

Возможно дебетовое сальдо по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в виде транспортных расходов, который относятся к нереализованным в данном отчетном (налоговом) периоде товарам.

А если счета не закрываются?

Если затратные счета не закрываются автоматически — проверьте объекты аналитического учета.

В случае если меняли статью затрат — перепроведите все документы, содержащие измененную статью. Иначе данные по затратным счетам будут отражены некорректно, и списаны/закрыты не будут.

Обратите внимание: неправильная формулировка статьи затрат повлечет ошибочное отнесение к формированию себестоимости продукции.

Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат по итогам месяца, повлечет за собой неподтвержденное сальдо, а именно — расходы, которые должны быть списаны, будут болтаться хвостами на затратных счетах. В случае внесение исправления в ранее проведенные документы не забудьте заново выполнить операцию закрытие месяца.

Контролируйте разнесенные расходы по затратным счетам с помощью оборотно-сальдовой ведомости, для этого в программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Отчеты» > «Оборотно-сальдовая ведомость по счету» перейдите по ссылке «Показать настройки».

На закладке «Группировка», в зависимости от того по какому затратному счету формируете ведомость, установите флажки:

Для более полного контроля на закладке «Показатели» установите флажок в поле НУ (данные налогового учета). В случае если у вас нет расходов, по которым различается бухгалтерский и налоговый учет, показатели должны совпадать.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Закрытие затратных счетов: 20, 23, 25, 26

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.