Как определить эффект операционного рычага

Содержание статьи

Механизм действия операционного рычага

Эффект операционного рычага основан на делении издержек на постоянные и переменные, а также на сопоставлении выручки с этими затратами. Действие производственного левериджа проявляется в том, что любое изменение выручки приводит к изменению прибыли, причем прибыль всегда изменяется сильнее, чем выручка.

Чем больше доля постоянных затрат, тем выше производственный леверидж и предпринимательский риск. Для снижения уровня операционного рычага необходимо стремится переводить постоянные затраты в переменные. Например, рабочих, занятых на производстве, можно перевести на сдельную оплату труда. Также для уменьшения амортизационных затрат оборудование для производства можно брать в лизинг.

Методика расчета операционного рычага

Определить эффект операционного рычага можно по формуле:

Используя формулу, рассчитаем валовую маржу и прибыль:

Валовая маржа = Выручка – Переменные затраты = 15 – 12,3 = 2,7 млн руб.

Прибыль = Валовая маржа – Постоянные затраты = 2,7 – 1,58 = 1,12 млн руб.

Тогда эффект операционного рычага составит:

Операционный рычаг = Валовая маржа / Прибыль = 2,7 / 1,12 = 2,41

Эффект операционного рычага показывает, насколько процентов уменьшится или увеличится прибыль при изменении выручки на один процент. Следовательно, если выручка увеличится на 9,1%, то прибыль вырастет на 9,1% * 2,41 = 21,9%.

Проверим получившийся результат и рассчитаем, насколько изменится прибыль традиционным способом (без использования операционного рычага).

При увеличении выручки изменяются только переменные затраты, а постоянные затраты остаются неизменными. Представим данные в аналитической таблице.

Операционный рычаг: что будет с прибылью, если выручка упадет. А если вырастет?

Автор: Артем Дикушин, финансовый директор Нескучных Финансов

Обычно собственников бизнеса интересуют два взаимосвязанных показателя: выручка и прибыль. Выручка показывает, сколько компания заработала, а прибыль — сколько осталось после вычета расходов.

Скорее всего, если выручка будет больше, то и прибыль станет больше. Наоборот тоже работает: если выручка упадет, то это же случится и с прибылью. И все было бы очень просто, если бы между показателями была прямая зависимость. Но нет: выручка может просесть совсем чуть-чуть, и это приведет к большим убыткам.

В этой статье будем разбираться с операционным рычагом: он как раз говорит о том, какова зависимость между выручкой и прибылью в вашем бизнесе.

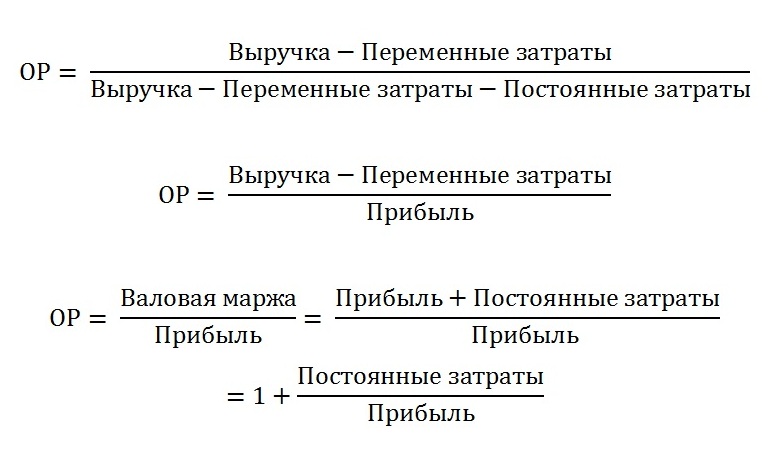

Формула операционного рычага

Операционный рычаг = Маржинальная прибыль / Операционная прибыль

Маржинальная прибыль — это выручка минус переменные расходы. Переменными расходами называются те, которые напрямую зависят от выручки, их еще иногда называют себестоимостью. По сути, маржа говорит о том, какую часть выручки «съедают» расходы на производство вашего продукта.

Операционная прибыль — это выручка минус все ваши операционные расходы. То есть, все расходы, кроме налогов, амортизации и процентов по кредитам. Операционная прибыль (ее еще называют EBITDA) говорит о том, сколько зарабатывает бизнес непосредственно в рамках своей основной деятельности.

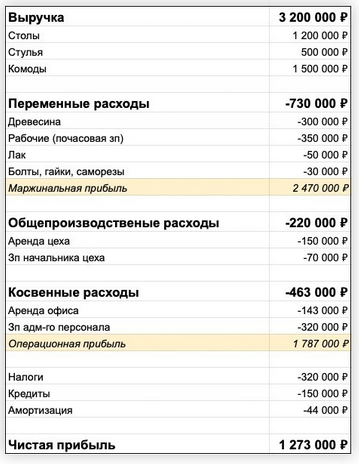

Упрощенный отчет о прибылях и убытках. Для расчета операционного рычага нам из него нужны маржинальная и операционная прибыли

Делим маржинальную прибыль (2,47 млн) на операционную прибыль (1,787 млн) и получаем операционный рычаг — 1,38. Это значит, что если выручка увеличится на 1%, то операционная прибыль вырастет на 1,38%. И наоборот: если выручка уменьшится на 1%, то прибыль снизится на 1,38%.

От чего зависит операционный рычаг

Операционный рычаг зависит от соотношения постоянных и переменных расходов. О переменных расходах мы уже говорили — это те, которые напрямую зависят от выручки. Постоянные — это, наоборот, те, которые от выручки не зависят. Можно хоть вообще ничего не продать, а они все равно будут: оклады, аренда, офисные расходы и так далее.

Если постоянные расходы > переменные расходы, то операционный рычаг будет большим. В кризисные времена компания будет менее стабильной, но и при росте масштаба операционная прибыль будет расти проще. Это как мотоцикл: быстрый, маневренный — но чуть его толкнешь, так водитель уже летит шлемом вперед.

Операционный рычаг: как понять, насколько устойчив ваш бизнес

На сколько изменится прибыль, если выручка упадет? А если вырастет? Узнать это поможет операционный рычаг. Сегодня рассказываем, как рассчитать операционный рычаг и что с ним потом делать. Это знание поможет не уходить в минус даже в трудные времена. А в благоприятные — быстрее увеличивать прибыль.

Операционный рычаг — это проценты, на которые изменится EBITDA (операционная прибыль) вслед за изменением выручки на 1%.

Выручка и прибыль меняются непропорционально

Петя торгует тетрадями. Спрос на товар колеблется в зависимости от сезона. Стабильно держится с конца августа по май, в июне резко снижается, а в июле — совсем голяк. Вместе со спросом колеблется и выручка. Раньше Петя думал — прибыль колеблется пропорционально выручке: минус 20% выручки = минус 20% и прибыли.

С июня Петя ожидал проседание по выручке на 20% и не парился: ну и заработаю на 20% меньше — переживем. Каково же было его удивление, когда всё лето он отработал в убыток!

Почему реальность бизнеса Пети оказалась хуже ожиданий собственника? Оказывается, то, как отразится на прибыли проседание или рост по выручке, зависит от соотношения постоянных и переменных расходов.

Петя выяснил, что прогнозировать колебания операционной прибыли можно с помощью операционного рычага. Теперь он точно знает, как связаны изменения выручки и прибыли. Расскажем и вам.

Как считать операционный рычаг

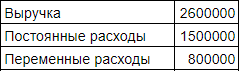

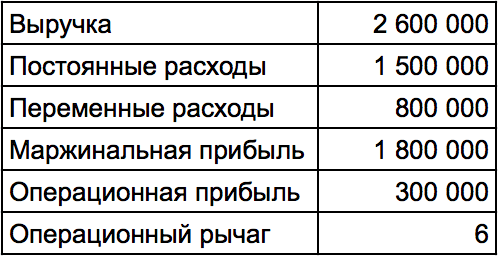

Чтобы посчитать операционный рычаг, нужно знать выручку, а также постоянные и переменные расходы. Посчитаем операционный рычаг на основе таких данных ↓

Данные для расчета операционного рычага

Данные для расчета операционного рычага

Теперь нам нужно узнать маржинальную прибыль. Используем формулу ↓

Маржинальная прибыль = Выручка — Переменные расходы

Дальше нам понадобится EBITDA. Она вычисляется по формуле ↓

EBITDA (операционная прибыль) = Выручка — (Постоянные расходы + Переменные расходы)

Можно вычесть постоянные расходы из маржинальной прибыли. Результат будет тот же ↓

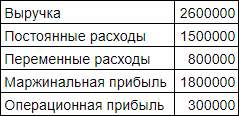

У нас есть все данные для расчета операционного рычага

У нас есть все данные для расчета операционного рычага

А теперь используем формулу расчета операционного рычага ↓

Операционный рычаг = Маржинальная прибыль/EBITDA

И вот что у нас получится ↓

Результат расчета операционного рычага

Результат расчета операционного рычага

Мы получили значение операционного рычага 6. Значит, когда у Пети выручка уменьшится на 1%, операционная прибыль упадет на 6%. А когда выручка увеличится на 1%, операционная прибыль вырастет на 6%. Если же Петя просядет по выручке на 20%, бизнес станет убыточным — ведь EBITDA уменьшится на 120%. Зато увеличение выручки на 20% даст плюс 120% EBITDA.

Операционный рычаг показывает устойчивость бизнеса

Устойчивость бизнеса — это его способность приносить прибыль при снижении выручки.

Значение операционного рычага обратно пропорционально устойчивости бизнеса. Чем выше операционный рычаг, тем менее устойчив бизнес. И тем меньшее проседание по выручке он может себе позволить.

Когда операционный рычаг большой, в благоприятной ситуации компания развивается быстрее и приносит больше прибыли. Но как только начинаются трудности — трещит по швам. Бизнес с большим операционным рычагом, как «Феррари» — летает по хорошим дорогам, но если попадает на колдобины, на всей скорости влетает в отбойник.

При маленьком операционном рычаге бизнес развивается медленнее, прибыли приносит меньше, но к трудностям более устойчив. Как танк — скорость черепашья, но ямы нипочем.

Выбор транспорта зависит от состояния дороги

Выбор транспорта зависит от состояния дороги

Как управлять устойчивостью бизнеса

Когда собственник знает свой операционный рычаг, то видит, как соотносятся колебания выручки и операционной прибыли. Теперь он в состоянии регулировать свой операционный рычаг — увеличивать его в преддверии благоприятной ситуации и уменьшать накануне сложных времен.

Операционный рычаг зависит от соотношения постоянных и переменных расходов. Чем выше доля переменных, тем меньше операционный рычаг. Хотим его сделать больше — снижаем долю переменных расходов и увеличиваем — постоянных. Хотим уменьшить операционный рычаг — увеличиваем долю переменных расходов, а постоянных — сокращаем.

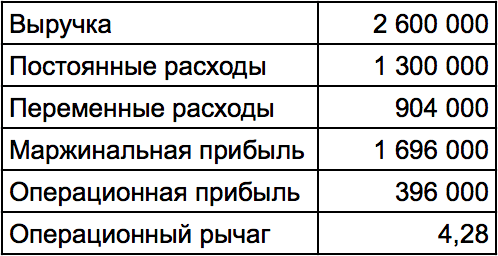

В канун убыточного сезона Петя спрогнозировал падение продаж на 20%. Бизнесу это грозит убытками. Но Петя сильнее привязал зарплаты продавцов к продажам.

Их зарплата и раньше состояла из оклада и процентов от выручки. Окладами им полагалось 300 тысяч рублей на всех, бонусами — 6% от выручки. Петя урезал оклады и повысил переменную часть зарплаты — стало 100 тысяч рублей фикса и 10% от выручки бонусов. Так он уменьшил постоянные расходы и увеличил переменные.

Вот что он получил от своего управленческого решения ↓

Когда мы уменьшаем постоянные расходы и увеличиваем переменные, операционный рычаг становится меньше

Когда мы уменьшаем постоянные расходы и увеличиваем переменные, операционный рычаг становится меньше

Теперь при падении продаж на 20% EBITDA уменьшится не на 120%, а на 85,6%. Тоже приятного мало, но убытка уже не будет, даже чуть-чуть заработать получится.

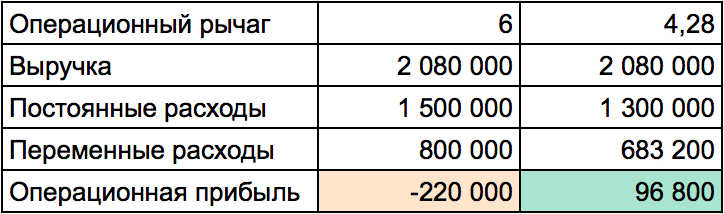

При падении выручки на 20% бизнес с операционным рычагом 6 уходит в глубокий минус, а с 4,28 остается в плюсе

При падении выручки на 20% бизнес с операционным рычагом 6 уходит в глубокий минус, а с 4,28 остается в плюсе

А когда продажи начнут расти, никто не запретит Пете вернуть, как было, и сильнее увеличивать прибыль с каждым процентом роста выручки.

Запомните

1. Чтобы рассчитать операционный рычаг, делим маржинальную прибыль на EBITDA.

2. Чем больше операционный рычаг, тем бизнес менее устойчив и более подвержен риску превратиться в убыточный в сложные периоды, но тем быстрее наращивает прибыль, когда условия благоприятны.

3. Операционный рычаг тем больше, чем выше доля постоянных расходов и ниже — переменных.

4. Когда собственник знает свой операционный рычаг и что на него влияет, он способен его изменять — увеличивать, когда продажи растут и уменьшать, когда они падают.

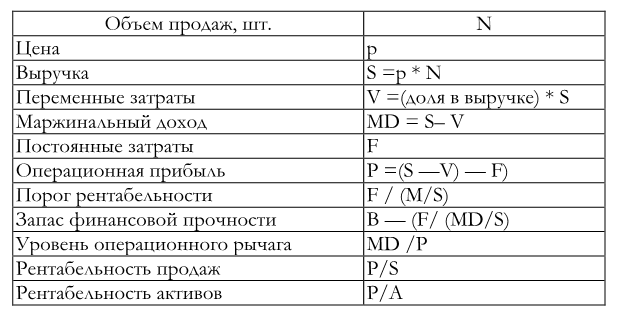

2.4. Анализ безубыточности и модель операционного рычага

Наиболее широкое применение операционный анализ нашел при определении точки безубыточности.

Точка безубыточности – порог рентабельности, (мертвая точка, критическая точка, точка самоокупаемости) – такой объем реализации (продаж), при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

Точка безубыточности это такая выручка (или объем продаж), при которой организация получает нулевую прибыль.

Анализ безубыточности основан на делении затрат на постоянные и переменные и расчете маржинального дохода.

Маржинальный доход (МД) (маржинальная прибыль, валовая маржа, вклад на покрытие) – это превышение объема продаж над величиной переменных затрат на производство товаров или услуг.

Маржинальный доход – сумма денежных средств, необходимых для покрытия постоянных затрат.

МД = Выручка – Переменные затраты

Удельный маржинальный доход (МДуд) – это превышение продажной цены над величиной переменных затрат на единицу продукции.

МД уд = Цена единицы – Переменные затраты на ед

Коэффициент маржинального дохода, определяется как доля маржинального дохода (МД) в объеме продаж:

Коэффициент МД = МД/ Выручка

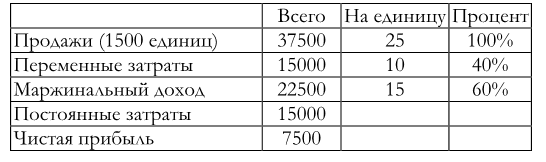

Пример расчета маржинального дохода.

На основании этих данных определим:

МД = 37500 – 15000 = 22500

Удельный МД = 25 – 10 =15

Коэффициент МД = 0,6/ 25 = 60 %.

Определение точки безубыточности заключается в решении уравнения:

1) Выручка – переменные затраты – постоянные затраты = прибыль

2) (Цена*Количество единиц) – (Переменные затраты на единицу* Количество единиц) – Постоянные затраты = прибыль

Если в точке безубыточности прибыль = 0, то объем продаж в этой точке можно определить двумя методами, представленными ниже.

Порог рентабельности или точка безубыточности (Т б/у) вычисляются по следующим формулам:

Метод 1 – определение порогового объема продаж (в единицах продукции):

Т б/у = Постоянные затраты/ Удельный МД,

Метод 2 – определение пороговой величины выручки

в денежном выражении:

Т б/у = Постоянные затраты/ Коэффициент МД.

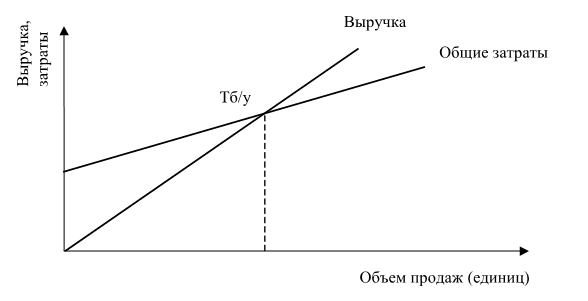

На графике можно представить положение точки безубыточности и остальных параметров, определяющих ее, для случая линейной зависимости затрат от выручки (рис. 2.5. ).

Рис. 2.5. Определение точки безубыточности

Как видно из рис., точка безубыточности определяется на пересечении линии общих затрат сумме постоянных и переменных затрат) и выручки. Если спроецировать точку пересечения на ось абсцисс, получим критический объем продаж, характеризующий порог рентабельности в натуральных единицах.

Анфиса планирует продавать пакеты на ярмарке. Она может их купить за 50 коп., а продавать за 90 коп. каждый. Единовременная арендная плата за место составляет 200 рублей. Сколько пакетов нужно продать. Чтобы достигнуть безубыточности?

Метод первый: определение порогового объема продаж в натуральных единицах. Для этого требуется определить удельный маржинальный дохода.

Маржинальный доход на единицу (удельный МД) = цена – удельные переменные затраты:

0,9 руб. – 0,5 руб. = 0,4 руб.

Пороговый объем продаж = Постоянные затраты/ Удельный МД = 200/ 0,4 = 500 единиц.

Метод второй: определение пороговой величины выручки:

Обозначим число пакетов в точке безубыточности через Х, тогда решение выглядит следующим образом:

Х = 200/ 0,4 = 500 единиц.

Запас финансовой прочности

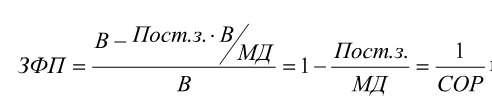

Запас финансовой прочности или безопасности (ЗФП) – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

ЗФП представляет собой разницу между текущим объемом реализации и точкой безубыточности.

Может быть определен в абсолютном и относительном выражении, в натуральных и денежных единицах. Формулы для определения ЗФП в денежном выражении:

ЗФП = (Выручка тек. – Тб/у в денежном выражении)

ЗФП = (Выручка тек. – Тб/у)/ Выручка тек.

ЗФП характеризует отдаленность текущего объема производства от точки безубыточности.

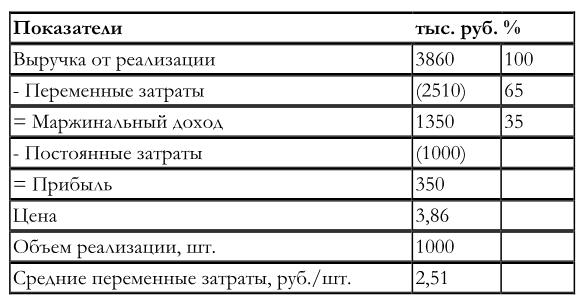

Исходя из следующих данных для конкретного предприятия, приведенных ниже, рассчитаем порог рентабельности и запас финансовой прочности.

Порог рентабельности = 1000 тыс. руб./35 %*100 % = 2857 тыс. руб.

Пороговый объем реализации =2857 тыс. руб./3,86 тыс. руб. = 740 шт.

Запас финансовой прочности = 3860 тыс. руб. – 2857 тыс. руб. = 1003 тыс. руб.

Проведем анализ чувствительности этой модели. Предположим, выручка увеличилась на 10 % и составила 4246 тыс. руб. Рассчитаем, на какую сумму увеличилась прибыль:

Изменившаяся выручка = 3860*1,1 = 4246 тыс. руб. Переменные затраты – 2510 тыс. руб.*1,1 = 2761 тыс. руб.

Маржинальный доход = 4246 тыс. руб. – 2760 тыс. руб. = 1485 тыс. руб.

Прибыль увеличилась на 38,6 % при увеличении выручки на 10 %.

Общая финансовая модель безубыточности и запаса финансовой прочности строится по следующему алгоритму:

1) МД = Выручка – Переменные затраты;

2) Процент маржинального дохода к Выручке = МД/Выручка*100 %;

3) Порог рентабельности = Постоянные затраты/Процент МД к выручке;

4) Пороговый объем реализации = Порог рентабельности/Цена;

5) Запас финансовой прочности = Выручка – Порог рентабельности.

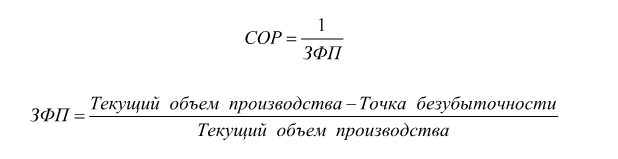

Важным инструментом управления рентабельностью является операционный рычаг (или операционной леверидж), его называют также сила операционного рычага (СОР) или эффект операционного рычага.

Операционный рычаг проявляется в большой чувствительности изменения прибыли к изменению выручки.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще большему изменению прибыли. Такой эффект обусловлен наличием стабильного элемента в структуре затрат, а именно, высокой долей постоянных издержек. Существование операционного рычага означает. что часть осуществляемых в настоящее время затрат на ведение производственной деятельности фиксирована, даже если объем этой деятельности меняется в значительных пределах. Вследствие этого прибыль увеличивается или уменьшается непропорционально изменению объема деятельности.

Причиной зависимости изменения операционной прибыли от изменения выручки является высокий уровень постоянных затрат. Предприятия с высоким производственным рычагом – это предприятия, вложившие большие ресурсы в здания, оборудование, НИОКР, что отражается в высокой доле постоянных затрат в выручке. Высокий уровень производственного рычага (левериджа) говорит о том, что даже незначительное изменение в объемах производства может привести к существенной финансовой нестабильности – в плане получения прибыли.

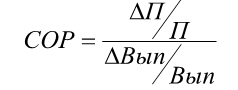

Показатель силы операционного рычага (СОР) может быть рассчитан как отношение степени изменения прибыли к степени изменения выручки:

где П – операционная прибыль;

В практических расчетах для определения силы операционного рычага принимают отношение маржинального дохода к прибыли:

где МД – маржинальный доход;

П – операционная прибыль.

Показатель силы операционного рычага (СОР) показывает, на сколько процентов изменится операционная прибыль при изменении выручки на 1 процент.

Таким образом, показатель СОР является мультипликатором операционной прибыли. Если выручка от реализации падает, это приводит к еще большему падению прибыли.

Показатель операционного рычага (СОР является показателем степени предпринимательского (операционного) риска, поскольку измеряет чувствительность изменения прибыли к изменению выручки. Чем больше эффект операционного рычага, тем выше предпринимательский риск.

Важно отметить, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки изменяется и сила операционного рычага. При возрастании выручки, если порог рентабельности пройден, сила операционного рычага убывает.

Организацией в 1 период реализована 1 тыс. ед. изделий, по цене 3000 руб. за ед. Переменные затраты 2000 на ед., постоянные – 800000 на весь объем.

П = 3 000000 – 2 000000 – 8 00000 = 2 00000

МД = Выр – Пер з = 3 000000 – 2 000000 = 1 000000

Пусть выпуск изменился во 2 периоде на 10 % при прочих равных условиях, тогда:

П = 3 300000 – 2 20000 – 8 0000 = 3 00000,т.е. прибыль при этом увеличилась на 50 %.

СОР = 1 000000 / 2 00000 = 5 – т.е., изменение выручки на 1 % приведет к изменению прибыли на 5 %, а 10 % – на 50 %. СОР рассчитывается для определенного объема продаж и выручки. Когда эти величины меняются – изменяется и сила операционного рычага. Высокий удельный вес постоянных затрат свидетельствует об ослабленной гибкости предприятия. В случае необходимости выйти из своего бизнеса предприятию будет трудно в организационном и финансовом плане. Кроме того, это увеличивает СОР, и снижение деловой активности выливаются в умноженные потери прибыли. Т.о., СОР указывает на степень производственного риска.

МД – маржинальный доход;

Пост. з. – постоянные затраты;

СОР – сила операционного рычага.

Итак, чем выше постоянные затраты, тем выше порог рентабельности, тем значительнее предпринимательский риск и тем меньше запас финансовой прочности.

Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Модель операционного рычага

Под финансовой моделью понимается математически формализованное описание взаимосвязи между финансовыми показателями. В модели выделяют основную переменную, целевую функцию, значение которой являются критерием для выбора решения. Для математического описания системы некоторые свойства реального объекта представляют в модели в виде переменных.

Модель операционного рычага по существу является моделью управления рентабельностью. Основной управляемой переменной является показатель рентабельности активов. Другие переменные (параметры) модели являются управляющими переменными, от которых зависит значение рентабельности активов. Модель операционного рычага отражает зависимость прибыли от изменений выручки, а также зависимость рентабельности от всех других переменных. Важнейшим показателем в модели является показатель операционного рычага, который измеряет степень операционного риска.

Базовая модель операционного рычага включает следующие параметры:

Меняя параметры модели, менеджер может планировать размер ожидаемой прибыли, приемлемый уровень операционного рычага и запаса финансовой прочности.

При принятии решений об уровне рентабельности, используя модель операционного рычага, менеджерам важно иметь в виду следующие ограничения:

1) В окрестности точки безубыточности сила операционного рычага будет максимальной, а затем при увеличении выручки вновь начинает убывать до нового скачка постоянных затрат. Этот вывод важен, в частности, при планировании авансовых платежей по налогу на прибыль.

3) Высокий уровень постоянных затрат означает снижение гибкости бизнеса.

4) Сила воздействия операционного рычага отражает уровень производственного риска.

Применяют три показателя (метрики) для измерения операционного (производственного) левериджа:

1. Доля постоянных производственных расходов в общей сумме расходов (соотношение постоянных и переменных расходов).

2. Отношение операционной прибыли к постоянным производственным расходам.

3. Отношение темпа изменения операционной прибыли к темпу изменения объема реализации.

Применение модели операционного рычага для управления портфелем продуктов при общем ограниченном ресурсе.

Еще один прикладной аспект операционного анализа состоит в использование маржинального дохода в качестве критерия при сравнении уровней рентабельность различных видов продукции при ограниченном общем ресурсе. В самом общем случае, чем выше маржинальный доход на единицу продукта, тем рентабельнее его производство.

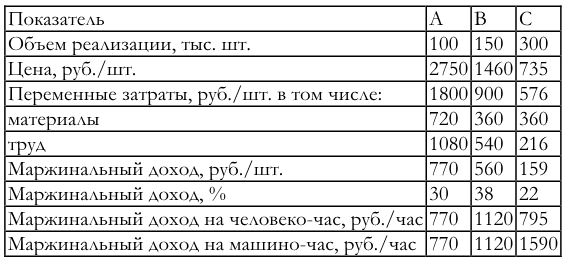

Представленный выше. анализ чувствительности касался одного вида продукции (А). Включим в наш расчет еще два изделия: В и С:

Затраты физического труда при изготовлении изделия А – 1 час/шт., В – 0,5 час/шт., С – 0,2 час/шт. Затраты машинного времени следующие: А – 1 час/шт., В – 0,5 час/шт., С – 0,1 час/шт. На основе этих данных получены расчетные показатели маржинального дохода на человеко-час и на машино– час (к примеру, по изделию С: 159 руб./шт.:

0,2 час/шт. = 795 руб./час; 159 руб./шт.: 0,1 час/шт. = = 1590 руб./час).

Моделирование вариантов в представленном примере позволяет определить наиболее прибыльный вид продукции.

Максимальная величина маржинального дохода на единицу продукции – у изделия А, наивысший процент валовой маржи – у изделия В, а самый большой маржинальный доход в расчете на один час машинного времени – у изделия С.

Если ограничивающим фактором развития производственной программы являются затраты труда, то сравнительный анализ рентабельности следует проводить на основе показателя маржинального дохода на человеко-час. В нашем примере этот показатель наилучший также у продукции В.

Если ограничивающим производство фактором является используемое оборудование, то анализ должен проводиться на основе показателя валовой маржи на машинное время. С этой точки зрения лучшим является изделие С.

Операционный менеджмент основан на допущениях и включает методы, и приемы управления текущей деятельностью для достижения планируемой прибыли издержек, объема продаж.

Операционный анализ дает ответы на вопросы о достижении безубыточного объема производства и продаж, объема производства, который обеспечит максимум прибыли. Инструментарий операционного анализа позволяет эффективно планировать финансовые результаты и рентабельность деятельности организации.