Эквайринговая комиссия что это

8 МИН

8 МИН

Сколько стоит эквайринг

Раскладываем услугу на составляющие, чтобы показать, от чего зависит стоимость и как не переплатить.

Что влияет на стоимость эквайринга

Тарифы банков различаются, но издержки у всех кредитных организаций одинаковые: они платят межбанковские комиссии и комиссии платёжным системам, тратятся на обслуживание оборудования и зарплаты персонала. Все эти расходы в той или иной мере включаются в ставку эквайринга.

Что ещё может влиять на общую стоимость услуги:

Как правило, комиссия эквайринга для АЗС и, например, булочной будет отличаться. Это связано с тем, что сам банк-эквайр тоже платит комиссии платёжным системам.

Общее правило: чем больше оборот, тем ниже обычно ставка. В Сбербанке ставка по торговому эквайрингу динамическая — пересчитывается каждый месяц с учётом роста или падения оборота. И, если клиент подключает несколько типов эквайринга — например, торговый эквайринг и “Плати QR”, учитывается общий объём безналичных платежей.

Ставка может меняться в зависимости от региона.

Покупка или аренда терминалов

Оборудование можно купить или арендовать. Если покупаете терминал самостоятельно не у банка, проверьте, есть ли у него необходимые сертификаты. Без них принимать оплату вы не сможете.

Средняя стоимость терминалов по рынку — от 10 до 25 тысяч рублей.

Как правило, оборот, для которого банк устанавливает комиссию, рассчитывается как среднее арифметическое: выручка всех точек суммируется и делится на количество терминалов.

Сервисное обслуживание каждого терминала тоже стоит денег. Сбербанк не берёт плату за него при обороте от 80 тысяч рублей на терминал или аренде онлайн-кассы. Плату за сервисное обслуживание онлайн-касс в Сбербанке нужно вносить независимо от величины оборота.

Вид канала связи: расходы на электричество и интернет

Терминалы могут работать от электросети или аккумулятора, а к интернету подключаться с помощью Ethernet, сим-карты или по Wi-Fi. Сбербанк предоставляет для своих терминалов сим-карты и оплачивает услуги связи за вас.

Собственный процессинговый центр в банке

Размер комиссии может быть меньше, если у банка есть свой процессинговый центр, так как не нужны посредники. У Сбербанка такой есть.

Если какой-то банк предлагает вам ставку значительно ниже, чем у конкурентов, будьте готовы к дополнительным комиссиям — например, за зачисление средств на расчётный счёт в другом банке.

Какие решения подойдут разным сферам

При работе с физлицами обязательно применять онлайн-кассу с фискальным накопителем (список исключений смотрите в этой статье). Причём чек покупателю вы должны передать в момент расчётов или в течение 5 минут после.

Учитывайте это, выбирая тип и оборудование эквайринга, особенно если занимаетесь мобильной торговлей или курьерской доставкой: в большинстве случаев кассу придётся возить с собой.

Торговая точка

Выбор оборудования зависит от специфики сферы, в которой работаете. Если очереди бывают нечасто, выбирайте стационарный, не интегрированный с кассой терминал. Решение подойдёт, например, магазинам одежды и косметики, небольшим пекарням и мини-маркетам.

Для заведений с посадкой есть переносные автономные терминалы. А для фастфуда — интегрированные с кассой решения, с которыми проводить оплату быстрее всего.

Интернет-магазин

Нужен интернет-эквайринг и только онлайн-касса, которая интегрируется с системой заказов.

Мобильная торговля

Маленьким точкам вроде ларьков, киосков и фургончиков подойдёт сервис “Плати QR”: комиссия ниже, чем при обычном эквайринге — от 0,6 % — и зависит только от вида деятельности. Можно разместить наклейку с кодом у кассы или выводить его на экран гаджета. Покупатели будут считывать QR с помощью камеры своих смартфонов и оплачивать через приложения Сбербанк Онлайн или Тинькофф.

А принимать платежи от клиентов других банков можно, например, с помощью SmartPOS — кассы и эквайринга в одном устройстве. Это удобно, так как кассу придётся применять в любом случае.

Курьерская доставка

Для курьерской доставки подходящее решение — SmartPOS: возить с собой кассу «два в одном» проще, чем и онлайн-кассу, и терминал отдельно. Второй вариант — касса в паре с «Плати QR».

Как рассчитать стоимость эквайринга от Сбербанка

Главное преимущество торгового эквайринга от Сбербанка — динамическое ценообразование. Процент комиссии напрямую зависит от оборота и пересчитывается ежемесячно. Это значит, что если ваш оборот резко вырастет, вам не придётся переплачивать или упрашивать банк снизить ставку — она снизится автоматически в рамках тарифной сетки.

Стоимость эквайринга складывается из суммы за сервисное обслуживание и размера комиссии с учётом оборота и количества терминалов.

В первые два календарных месяца после подключения эквайринга банк берёт комиссию по публичному тарифу для вашего типа бизнеса при среднем обороте — от 150 до 200 тысяч рублей в месяц. За сервисное обслуживание в этот период вы не платите.

К примеру, ювелирный магазин в Курске подключил торговый эквайринг 23 марта. Согласно сетке тарифов, до конца марта и весь апрель процент комиссии составит 2,1% вне зависимости от реального оборота. А уже в мае ставку автоматически пересчитают в соответствии с фактическим объёмом безналичных платежей.

Предположим, в мае оборот ювелирного — 79 тысяч рублей, ставка — 2,5%, плата за сервисное обслуживание единственного терминала — 500 рублей.

В июне магазин устанавливает второй терминал. Суммарный оборот по обоим вырастает до 100 тысяч рублей, плата за сервисное обслуживание — до 1000 рублей (500 + 500), а размер комиссии не меняется, согласно тарифной сетке.

В августе владельцы бизнеса подключают «Плати QR». Теперь при расчёте месячного оборота учитывается объём безналичных платежей и в торговой точке, и по QR-коду — в сумме выходит 170 тысяч рублей. В связи с этим в сентябре ставка снижается до 2,35%, а сервисное обслуживание терминалов становится в этом месяце бесплатным.

В октябре магазин в дополнение к терминалам арендует SmartPOS и платит уже только за сервисное обслуживание этого устройства. А за терминалы не платит, пока оборот держится на том же уровне.

Рассчитать ставку с помощью калькулятора, посмотреть публичные тарифы разных видов эквайринга и подключить услуги можно в разделе “Приём платежей”.

Эквайринг – что это и как работает

Эквайринг – что это и как работает

Менеджер проектов в инвестиционной компании «Русский стартап». Специалист в сфере стратегии, инвестиционного и управленческого анализа. Закончил МГУ и ВШЭ, первый профессиональный опыт приобрел в УК «Рослокомотив», затем совершенствовал его в течение 8 лет в департаменте финансов АО «Московская биржа». Имеет более 18 лет опыта реализации проектов в производственной, финансовой сферах, образовании, девелопменте и управлении недвижимостью.

Что такое эквайринг?

Эквайринг – это система проведения безналичных платежей. Используя эту систему, покупатель оплачивает услугу или товар в месте продажи, используя принадлежащую ему пластиковую карточку.

В эквайринге всегда участвуют следующие стороны:

Какие плюсы у технологии?

Это очень интересная система, открывающая целый ряд новых интересных возможностей для участников процесса:

Для продавца оплата картой решает такие проблемы, как:

Для платежных систем и PSP – это просто бизнес, построенный на решении проблем их клиентов.

Эквайринг создает вокруг себя целое поле деятельности для аналитиков, дата-сайентистов, маркетологов, разработчиков, специалистов по ит-безопасности, специалистов по программам лояльности.

Как работает эквайринг

Пластиковая карточка с чипом или с магнитным носителем информации – это ключ к счету или счетам в банке, а банк – это основной участник эквайринга.

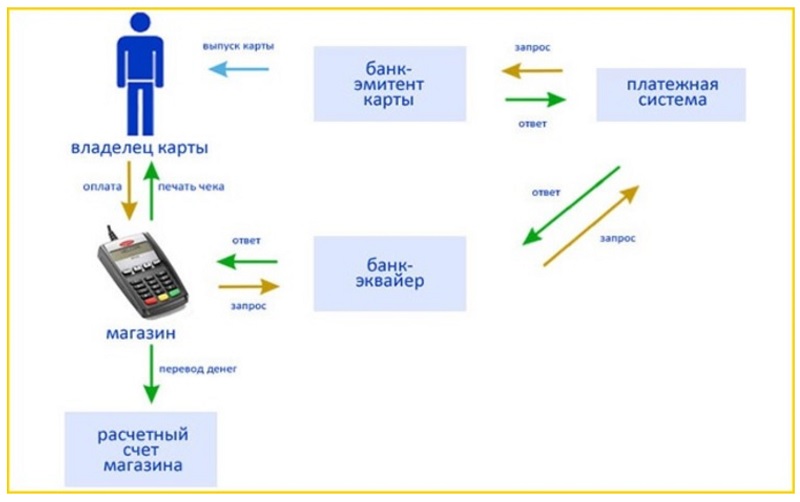

Процесс проведения платежа при торговом эквайринге представлен на рисунке.

.jpg)

Рисунок. Как работает эквайринг

Что мы видим на схеме:

В случаях, если остаток на счете не покрывает сумму покупки, если карта скомпрометирована: украдена, заблокирована, если ПИН-код введен неправильно – банк-эквайер отказывает в подтверждении операции и оплата не проходит. Покупателю придется платить другим способом, например наличными.

Виды эквайринга

Мир не стоит на месте и потребность в оплате без денег получила мощную подпитку со стороны интернет экономики. Интернет-магазинам потребовалась оплата товаров и услуг прямо на сайте и курьерам при доставке. Эти две задачи были закрыты онлайн- и мобильным эквайрингом. Таким образом, сейчас выделяют три вида эквайринга:

Что представляет собой рынок эквайринга в России сейчас

Рынок услуг эквайринга напрямую зависит от числа карточек, находящихся в обращении (см. таблицу).

За аналогичный период 2018 г.

Всего операций в т.ч. за рубежом

Всего операций в т.ч. за рубежом

Из приведенной таблицы видны тенденции:

Исследования компании Mediascop показывают, что в 2018–2019 годах выросла доля платящих карточками за услуги такси, бронирование отелей и покупку билетов на транспорт, а пользователей, которые отправляют денежные переводы и платят за онлайн-игры, стало немного меньше. То есть возрастает роль и выручка услуг эквайринга.

Рынок можно оценить в сумму около 1 трлн рублей при текущих ставках и объемах транзакций.

Куда движется прогресс в сфере эквайринга

Первые банковские карты появились еще в 1946 году, ими можно было расплачиваться в магазине, и эквайринг в то время состоял в том, что кассир в случае сомнений в добросовестности покупателя звонил в банк и спрашивал остаток на счете клиента. Технологии шагнули вперед и с развитием компьютерной техники и средств связи мы получили тот эквайринг, что описан выше. Развитием торгового эквайринга, который появился первым стали мобильный и интернет-эквайринг по мере развития спроса.

Сейчас точкой роста выступает интернет и связанные с ним технологии, развивается интернет торговля, а за ней движутся и платежные технологии. В интернете сейчас работает более десятка платежных систем, не только традиционных использующих банковскую инфраструктуру, но и альтернативных, соответственно продавцы услуг стремясь максимизировать продажи, сделав доступными свои услуги и товары максимальному числу покупателей, в том числе за рубежом, вынуждены подключать к своим ресурсам (это уже не только интернет-магазины) различные варианты оплаты. И здесь на сцену выходят уже упомянутые выше PSP – поставщики платежных услуг (аббревиатура от Payment Service Provider). Функционал этих fintech-проектов расширился на столько, что некоторые выросли в самостоятельные платежные системы.

Список услуг PSP обширен:

«Ну что сказать за» эквайринг?

Сам по себе эквайринг дает бизнесу заметные преимущества, особенно если у ближайшего конкурента он не внедрен. Однако при этом услуга требует затрат – комиссионные платежи, фиксированные платежи банку, приобретение или аренда терминалов, оплата услуг связи и т. п.

Комиссии и различные платежи банкам по мере развития рынка и под давлением розничного лобби заметно снижаются. Техника также становится доступнее, при этом бизнес и торговля в значительной степени ушли в онлайн, где терминалы и вовсе не нужны. Но все равно это дополнительная платная услуга для бизнеса, которая может быть весомой для какого-нибудь магазина социальных товаров с низкой маржой, при этом его целевая аудитория не пользуется картами, то есть такому участнику рынка хотелось бы избежать лишних ненужных трат.

Но благодаря Федеральному закону от 01.05.17 №88-ФЗ с 1 октября 2017 года организациям и предпринимателям, чья выручка превышает 40 миллионов рублей в год, вменяется обязанность принимать к оплате национальные карты «Мир» и, соответственно, использовать эквайринг. Этой обязанностью наградили тех субъектов предпринимательской деятельности, которые занимаются розничной торговлей либо оказывают услуги (выполняют работы) физическим лицам. Таким образом, эквайринг стал обязательным для большинства субъектов бизнеса, в т.ч. малого.

Кстати, эквайринг настраивается в рамках типовых конфигураций в решении «1С:Бухгалтерия». Также операции по эквайрингу можно учитывать в решениях «1С:Комплексная автоматизация» и «1С:Управление торговлей».

Эквайринг — что это такое?

Эквайринг — это система, позволяющая продавцу при помощи терминалов и иных технических средств принимать в качестве оплаты за товары и услуги дебетовые и кредитные банковские карты, а также устройства бесконтактной оплаты.

Эквайринг — это банковская услуга, поскольку в нем задействованы не только покупатель и продавец, но и кредитная организация, которая называется банком-эквайером и имеет специальную лицензию.

Разберемся, что такое эквайринг в банке и какова его специфика.

Эквайринг — это элемент платежной системы

Современные расчеты трудно представить без использования банковских карт.

Чтобы расплатиться за товар с помощью карты, необходимо не только наличие специального устройства (платежного терминала) у продавца, но и возможность информационного взаимодействия между ним и банком. Эквайринг реализует в себе все эти функции.

Чтобы реализовать возможность безналичного расчета, предприниматель должен заключить с банком специальный договор. Таким образом, эквайринг — это еще и форма договорных отношений между продавцом товаров либо услуг и банком.

В 2018 году доля безналичных расчетов в России составила 55 %. То есть можно говорить о незначительном, но преобладании таких платежей над традиционными.

Большинство банков предлагают такую услугу бизнесу на различных условиях.

Эквайринг: что это такое простыми словами

Эквайринг — это техническое и информационное взаимодействие между кредитной организацией, продавцом и покупателем.

Чтобы простыми словами охарактеризовать эквайринг и объяснить, что это такое, достаточно представить стандартную ситуацию. Покупатель намерен приобрести в магазине товар и не использовать при этом наличные.

Чтобы расплатиться без использования наличных, продавец должен иметь специальный терминал для считывания средств контактной и бесконтактной оплаты. Кроме того, сведения о произведенной оплате должны быть направлены в банк продавца для зачисления денежных средств, то есть терминал должен быть подключен к информационной системе банка. Если все условия выполнены, деньги успешно будут зачислены на счет продавца, и операция будет завершена.

Зачем нужен эквайринг?

Эквайринг имеет некоторые преимущества перед традиционными наличными расчетами. Рассмотрим их относительно каждой из сторон расчетов.

C точки зрения покупателя:

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Виды эквайринга

Можно выделить три разновидности эквайринга:

Каждая из разновидностей имеет свои преимущества и недостатки. Например, преимуществом торгового эквайринга является его распространенность. Онлайн-эквайринг открывает новые рынки, но связан с повышенными рисками мошенничества и несанкционированного списания денег. Статистические исследования показывают, что этот аргумент является барьером для многих пользователей. Мобильный эквайринг связан с ограниченным техническим функционалом мобильных терминалов и платежных устройств.

Тем не менее, технологии развиваются, в том числе и в сфере безопасности и защиты платежей. Повышение уровня защищенности финансовых операций привлекает к безналичным расчетам все большее число пользователей.

Как работает эквайринг

Эквайринг — это совокупность технических и юридических операций, участниками которых являются:

Чтобы совершение эквайринговых операций стало возможным, владельцу торговой точки требуется заключить договор услуг эквайринга с банком.

B зависимости от используемого вида эквайринга, отличается и принцип его работы. Рассмотрим, как работает эквайринг применительно к каждому виду.

В 2021 году банковские карты стали самым популярным средством оплаты в России. По данным СберИндекс и Платформы ОФД, 54 % всех покупок 2020 года были совершены в безналичном порядке — даже в таких традиционно «наличных» точках, как магазины у дома. Вести бизнес без эквайринга становится все тяжелее, поэтому в этой статье мы предлагаем разобраться, что такое эквайринг, как он работает и что нужно сделать, чтобы его подключить.

Что такое эквайринг

Это возможность для предпринимателя принимать оплату от клиентов банковскими картами. За процент от каждой транзакции банк предпринимателя обязуется переводить денежные средства со счета покупателя на расчетный счет предприятия при каждой оплате покупки. При этом неважно, какой банк выпустил пластиковую карту покупателя и у какого банка предприниматель заказал услугу эквайринга — на величину процента это не влияет.

Услуга эквайринга доступна любому типу бизнеса: организациям, индивидуальным предпринимателям и самозанятым гражданам. Но эквайринг бывает разный, и какой именно подходит вашему бизнесу, зависит от того, в каком месте вы осуществляете расчеты: в торговой точке, интернете или по месту доставки.

Какой бывает эквайринг

Торговый-эквайринг

В офлайн-магазине, заведении общепита или предприятии сферы услуг используется торговый эквайринг — это когда у вас есть банковский терминал, а покупатели для оплаты покупки подносят к нему пластиковую карту или смартфон.

Интернет-эквайринг

В онлайн-магазине используется интернет-эквайринг — роль банковского терминала в нем играет платежная форма на сайте, а покупатели указывают в ней данные своей карты.

Мобильный эквайринг

Курьеры и продавцы на выезде могут использовать мобильный эквайринг — это когда упрощенный терминал (по сути просто считыватель карт) соединен со смартфоном, а на смартфоне установлено специальное ПО.

Что дает эквайринг

До пандемии COVID-19 каждый третий платеж в торговой точке совершался с помощью банковской карты или связанного с ней смартфона, а сейчас уже каждый второй. В интернете на банковские карты приходится 83% всех платежей. Если у предпринимателя нет эквайринга, они лишает себя значительной части клиентов, которые не могут или просто отвыкли платить наличными.

Кому нужен эквайринг

Закон «О защите прав потребителей» обязывает магазины предоставлять клиентам право выбора способа оплаты: наличным или через пластиковую карту. Избежать этой обязанности могут только ИП и организации, у которых за предыдущий год оборот составил меньше 40 млн рублей. Поэтому прежде всего эквайринг нужен крупному и среднему бизнесу.

А еще для крупного и среднего бизнеса эквайринг наиболее выгоден, поскольку процент банка-эквайера часто зависит от годового оборота компании: чем он больше, тем меньший процент банк-эквайер берет со своего клиента.

Например, месячный оборот на одной кассе составил 100 тысяч рублей. Если вы закажите торговый эквайринг у одного известного крупного банка, то ваша ставка в следующем месяце будет 2,36%. Тогда при продаже товара на 1000 рублей, 23,6 рублей с этой покупки уйдет банку. А если у вас месячный оборот на одной кассе составил 1 млн рублей, то в следующий месяц ваша ставка будет 2%. Тогда при продаже на 1000 рублей банку уйдет 20 рублей.

Но эти расчеты упрощенные. У банка могут быть дополнительные условия. Процентная ставка может зависеть от категории товаров (социальные, фарма, алкоголь). Банк может предложить льготную ставку на определенный период. В процентную ставку могут включаться стоимость банковского терминала и дополнительных услуг или не включаться.

Для малого бизнеса эквайринг в большинстве случаев дает больше, чем отнимает. Так, по подсчетам аналитиков АТОЛ, внедрение эквайринга позволяет магазину даже с небольшим оборотом увеличить выручку на 30%. Для банков-эквайеров обслуживание предпринимателей нередко происходит себе в убыток. Это продукт, который в первую очередь рассчитан не на большую маржу, а на повышение доверия клиентов, их лояльности. На рынке существуют решения, которые позволяют малому бизнесу получить ставку 1–2%.

Также эквайринг важен для онлайн-магазинов любого размера, поскольку альтернативные способы безналичной оплаты пока слабо развиты — по QR через систему быстрых платежей и электронной валютой, — а принять наличные можно только по месту передачи товара.

Что нужно для эквайринга и какое оборудование выбрать

Онлайн-касса

Эквайринг не заменяет кассу. Чеки, которые печатает банковские терминалы, не являются фискальными документами, поэтому для начала убедитесь, что у вас есть онлайн-касса.

Классическая торговля. Желательно, чтобы кассовый аппарат поддерживал автоматический обмен данными с банковским терминалом, иначе кассиру при отпуске товара придется дважды вносить данные о покупке — в кассу и в терминал. Пример подходящей кассы — SIGMA 7.

Интернет-торговля. Онлайн-касса должна автоматически обмениваться данными с сайтом и платежной формой. А если есть курьерская доставка, то и с курьерскими приложениями. Самый простой способ все это подключить — заказать кассу и эквайринг через одну компанию. Например, можно взять в аренду облачную кассу у АТОЛ Онлайн и воспользоваться специальными предложениями банков-партнеров. Так выгоднее и меньше проблем с подключением.

Банковский терминал или платежный виджет на сайте

Нужно устройство или программный продукт, которые смогут передавать в банк данные о совершении платежа. Для торгового эквайринга — это банковский терминал. Для удобства покупателей можно докупить пин-пад. Для интернет-эквайринга — это платежная форма. И то, и другое вам должен предоставить банк-эквайер или платежный агрегатор, у которого вы заказываете услугу эквайринга.

Какие организации и ИП должны применять эквайринг и кто освобожден

Что такое эквайринг и как он работает

В самом общем виде эквайринг – это обеспечение покупателям возможности оплачивать товары и услуги при помощи банковской карты. Одновременно с этим под эквайрингом понимается специальная банковская услуга, которая позволяет магазинам и другим торговым объектам принимать оплату при помощи платежных карт. Также иногда эквайрингом называют снятие наличных денег через банкомат. Однако в этом значении данное понятие используется крайне редко. Чаще всего под эквайрингом подразумеваются именно расчеты банковскими картами.

В процессе эквайринга владелец банковской карты, желающий приобрести ту или иную услугу/товар, может их оплатить удобным ему образом: либо через терминал продавца, либо по интернету. Для этого ему необходимо только указать пин-код карты. Далее система сверяет введенный пин-код и отправляет данные карты в процессинговый центр банка, где эта карта была выпущена. Банк проверяет остаток денег на счете владельца карты, после чего списывает необходимую сумму в счет оплаты товара или услуги. Далее списанная сумма за вычетом банковской комиссии перечисляется на расчетный счет продавца.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Продавцы обязаны обеспечить покупателю возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты.

2. Обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей.

3. Если торговая точка находится в месте, где не предоставляются услуги доступа в интернет, продавец освобождается от обязанности принимать к оплате карты.

4. Продавец освобождается от эквайринга в торговом объекте, выручка от реализации товаров в котором за предшествующий календарный год составила менее 5 млн рублей.

6. Необеспечение покупателю возможности оплаты товаров (работ, услуг) платежной картой повлечет наложение штрафов на организации, ИП и должностных лиц.

Для покупателя, ожидающего на кассе свой товар, все вышеуказанные действия занимают несколько секунд. При этом до счета продавца деньги идут заметно дольше. Как правило, с момента оплаты товара картой до момента поступления средств на расчетный счет организации-продавца проходит от одного до нескольких дней. Все зависит от банка, с которым продавец заключил договор эквайринга.

Обязателен ли эквайринг для ИП и организаций

По закону потребитель самостоятельно выбирает, как именно ему оплачивать товар или услуги – наличными деньгами или платежной картой.

В свою очередь продавцы обязаны обеспечить возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты (ст. 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»). В противном случае это будет считаться нарушением прав потребителя и повлечет для продавца существенные штрафы (Федеральный закон от 05.05.2014 № 112-ФЗ).

При этом обязанность по приему платежей от населения при помощи платежных карт распространяется не на все организации. Например, часто транслируется мнение, что данная обязанность не распространяется на микропредприятия. Однако это является заблуждением.

Напомним, микропредприятиями считаются субъекты малого бизнеса с ограниченным доходом и численностью наемных сотрудников. Определение понятия «микропредприятие» раскрывается в ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства…». Здесь под микропредприятиями понимаются предприятия, предельная численность работников которых составляет до 15 человек, а величина годового дохода не превышает 120 млн рублей (постановление Правительства РФ от 04.04.2016 № 265).

Вместе с тем статья 16.1 Закона РФ от 07.02.1992 № 2300-1 прямо устанавливает, что обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей.

Таким образом, принимать к оплате карты и использовать эквайринг обязаны даже микропредприятия. Но только в том случае, если их выручка от реализации товаров/услуг за прошедший год составляет более 40 млн рублей.

Кто освобождается от эквайринга

Некоторые организации и ИП, которые в соответствии с требованиями Закона РФ № 2300-1 обязаны принимать к оплате банковские карты, все же могут обойтись без эквайринга в отношении ряда своих торговых точек.

Так, если торговая точка находится в месте, где не предоставляются услуги доступа в интернет, продавец освобождается от обязанности принимать к оплате карты (абз. 3 п. 1 ст. 16.1 Закона РФ от 07.02.1992 № 2300-1). Данное исключение распространяется именно на торговые точки, где отсутствует доступ к сети. В других торговых точках продавца эквайринг применяется на общих основаниях.

Кроме того, продавец освобождается от эквайринга в торговом объекте, выручка от реализации товаров в котором за предшествующий календарный год составила менее 5 млн рублей (абз. 4 п. 1 ст. 16.1 Закона РФ от 07.02.1992 № 2300-1).

Таким образом, эквайринг разрешается не применять в торговых точках, которые:

Подключение эквайринга

Процесс эквайринга начинается с заключения организацией/ИП договора с банком, который обязуется зачислять принятую через платежные карты оплату на счет организации/ИП. После заключения договора организации поставляется специальное оборудование (например, POS-терминал), которое используется для приема платежей и перевода средств с карты покупателей на счет продавца.

Также банк обязуется передать организации все необходимое программное обеспечение для работы с терминалами и произвести обучение персонала, который будет работать на этом оборудовании. Кроме того, банк берет на себя техническое сопровождение эквайринга и устранение возможных ошибок/сбоев, случающихся в процессе приема платежей.

Услуга эквайринга для организаций и ИП является платной, банк за нее взимает отдельную комиссию. Причем эту комиссию платят сами организации/предприниматели, а не их клиенты.

Величина комиссии зависит от вида эквайринга. Сейчас принято различать товарный, интернет и мобильный эквайринг. Все они задействуют банковские карты, но конкретный способ перевода денег на счет продавца и используемое при этом техническое оборудование существенным образом отличаются.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

Интернет-эквайринг не требует установки дорогостоящих терминалов (до 40 000 рублей и выше) или каких-либо дополнительных программных приложений. Все расчеты производятся через интернет. Покупатель выбирает на сайте продавца опцию «оплатить картой» и попадает на страницу процессингового центра, на которой вводится информация с карты (пин-код и т. д.). Процессинговый центр уточняет принадлежность карты, остаток средств на счете и проводит оплату. Комиссия, взимаемая банками с продавцов за интернет-эквайринг, составляет в среднем 2,5% от суммы платежа.

При мобильном эквайринге используется смартфон/планшет, интернет и собственно сам считыватель карт (мобильныйPOS-терминал), который подключается к смартфону. Сначала в мобильном платежном приложении смартфона оформляется сам платеж с указанием его суммы и назначения. Затем покупатель проверяет правильность платежа и проводит свою карту через подключенный к смартфону считыватель. Система проверяет карту и производит списание средств. Стоимость оборудование для мобильного эквайринга в среднем составляет порядка 10 000 рублей. Величина банковской комиссии – 3%.

Штрафы за эквайринг

Ответственность продавца (исполнителя услуг) за отказ принимать к оплате банковские карты установлена в соответствии с п. 4 ст. 14.8 КоАП РФ (нарушение иных прав потребителя).

Необеспечение покупателю возможности оплаты товаров (работ, услуг) с использованием национальных платежных инструментов в рамках национальной системы платежных карт повлечет наложение следующих штрафов:

Штраф взимается за каждый факт нарушения прав потребителей.