Плюсы и минусы электронных денег и кошельков

При помощи интернета люди могут общаться, обмениваться опытом, узнавать новую информацию и совершать покупки. Для взаиморасчетов между покупателем и продавцом в сети интернет были созданы электронные деньги, позволившие заключать сделки между пользователями со всего мира. Рассмотрим подробнее, что такое электронные деньги, принцип их работы и основные преимущества.

Что такое электронные деньги

Электронные деньги представляют собой цифровую валюту, которая хранится на электронном носителе. Такие системы схожи с безналичным расчетом. Главное отличие заключается в том, что для безналичного расчета в банке открывается счет, куда пользователь зачисляет свои деньги, и в дальнейшем использует их для оплаты услуг, товаров или переводов.

Ценность электронной валюты приравнена к настоящим деньгам. Пользователь в любой момент может распоряжаться средствами, находящимися на счету электронного кошелька – оплачивать покупки и услуги, обменивать на наличные деньги. Электронные деньги хранятся на счетах электронных платежных систем — так называются организации, обеспечивающих взаиморасчеты между участниками в сети Интернет. Цифровая валюта подкреплена реальными деньгами. Пользователь может оплачивать услуги связи, коммунальные взносы, приобретать товары в интернете, перечислять деньги на счета других пользователей.

Наиболее популярными видами электронных денег являются карты и интернет-кошельки. На счете банковской карты хранятся собственные деньги пользователя, либо средства, выданные ему банком в качестве кредита. Интернет-кошелек представляет собой виртуальный счет клиента в глобальной паутине. Его обслуживает оператор электронных денежных средств. Пользователь не может открыть в системе вклад или оформить кредит. Доступный функционал типичного интернет-кошелька – хранение средств, перевод денег другим пользователям, оплата товаров и услуг, вывод наличных.

Краткая история

Одни из первых упоминаний о возможности использовать электронные деньги указаны в книге «Глядя назад» Эдварда Бэллами. В городе будущего, куда отправляется главный герой, все граждане вместо привычных купюр используют для оплаты карточки. На них указывается размер кредита, выданный банком за проведенные часы работы на заводах. Произведение стало примером для создания в дальнейшем электронных систем.

Первые карты, подтверждающие нахождение на счету клиента определенной суммы, вошли в обиход в начале 20-го века в США. Они представляли собой крупный кусок картона. Они быстро изнашивались, поэтому кредиторы стали задумываться над изобретением карт из более прочных материалов. В 1928 году компанией «Farrington Manufakturing» было предложено изготавливать карточки из металла, а затем пластика. На карте выбивалась рельефная надпись, содержащая код из букв и цифр и сведения о ее держателе. При оплате информация с карты отпечатывалась на платежном документе – чеке или квитанции при помощи пресса.

В 60-е годы прошлого века в оборот внедряются магнитные карты – дебетовые и кредитные. В 90-х годах становятся популярными смарт-карты со встроенными микросхемами. Так называемые «сетевые» деньги появились в конце 20-го века, они позволили совершать онлайн платежи и переводы в интернет пространстве.

Как пользоваться: возможности цифровых систем

Чаще всего электронный кошелек открывается для возможности производить расчеты с другими пользователями или организациями в интернете. Через интернет-кошелек можно:

Со счета электронного кошелька можно в любой момент вывести деньги на карту или банковский счет, тем самым обменяв виртуальную валюту на реальные деньги. За вывод средств удерживается комиссия. Многие системы предлагают пользователям открыть виртуальную или живую пластиковую карту и привязать ее к счету интернет-кошелька. Клиент сможет экономить на комиссиях и использовать деньги со счета электронного кошелька для покупок в магазине либо получить наличные в ближайшем банкомате.

Способы пополнить интернет кошелек:

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

Преимущества кошелька QIWI:

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.

Плюсы и минусы электронных денег, перспективы развития

При появлении электронных денег пользователи получили возможность экономить свое время и совершать различные операции, не выходя из дома.

Основные преимущества интернет кошельков:

Электронные деньги позволяют мгновенно вносить платежи по кредитам, ЖКХ, штрафам ГИБДД и другим услугам, совершать взаиморасчеты между пользователями интернета. Электронные деньги постепенно вытесняют наличные, все больше операций совершается по картам или через интернет кошельки.

Клиент может контролировать свои траты, отслеживая в истории кошелька или выписке карты расходные операции. Удобство, безопасность и доступность делают электронные деньги более популярными. Хотя в России темп развития и внедрения электронных платежей значительно ниже мировых показателей, аналитики прогнозируют активный рост и развитие ЭПС.

Электронные деньги

Введение

Электронные деньги появились сравнительно недавно, но почти сразу стали играть существенную роль в жизни каждого современного человека, так как они обладают многими достоинствами. Среди преимуществ, например, можно выделить низкую стоимостью эмиссии. Электронные деньги, как и безналичные, не теряют своих качеств с течением времени.

Физическую безопасность деньгам организовывать не нужно, а защищённость от хищения и подделки обеспечивается криптографическими средствами. Использование электронных денег увеличивается с каждым годом и делает возможными покупки в интернете, быстрые международные денежные переводы, анонимные транзакции. Прочитав эту статью, вы узнаете о краткой истории возникновения электронных денег, о их типах, а также криптографических принципах, делающих возможным их применение.

Содержание статьи

Что понимать под электронными деньгами?

Типы электронных денег.

Краткая история возникновения электронных денег.

Недостатки традиционных платежей, приведшие к созданию электронных денег.

Суть идеи слепой подписи.

Снятие и зачисление электронных денег при помощи электронной подписи.

Реализации электронной подписи.

1) Что понимать под электронными деньгами?

Думается неправильным приводить принципы работы электронных денег, не имея чёткого представления о том, что именно следует понимать под термином «электронные деньги». В силу отсутствия единой принятой в мире дефиниции этого термина выделяют различные определения, но я бы остановился на таковом, данном в директиве Совета Европейских Сообществ № 2009/110/ЕС от 16 сентября 2009 года, так как оно исключает упоминание электронного устройства, на котором должна размещаться денежная стоимость и, следовательно, является одним из наиболее общих.

Для неподготовленного человека не всё может быть понятно в этом определении.

Таким образом, согласно определению, эмитент в некотором виде выпускает виртуальные денежные единицы и передаёт их иным (отличным от эмитента) учреждениям, физическим или юридическим лицам для совершения платежей при получении им самим реальных денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость.

Европейский центральный банк считает, что к электронным деньгам не относятся традиционные банковские платёжные карты, а также предоплаченные одноцелевые карты (подарочная карта, топливная карта).

2) Типы электронных денег.

По типу технического устройства электронные деньги бывают двух типов: на базе смарт-карт (card-based) и на базе сетей (network-based). Последовательно рассмотрим оба типа.

Теперь должно быть очевидно, что смарт-карты отличаются от обычных банковских карт. Подчеркнём это ещё раз. Обычная карта не содержит информации о состоянии счета, а лишь является инструментом доступа к расчётному счету. При зачислении денег на банковский счёт на дебетовую или кредитную карту зачисления не происходит. При пополнении смарт-карт остаток на счёте уменьшается ровно на ту сумму, на которую была пополнена смарт-карта.

По государственному регулированию статуса электронных денег различают фиатные и нефиатные электронные деньги.

Фиатными называют денежные средства, выраженные в государственной валюте. Эмиссия электронных фиатных денег происходит по правилам национальных центробанков. Государство посредством законов обязывает всех граждан принимать к оплате фиатные электронные деньги. Примером фиатных электронных денег является небезызвестная система PayPal.

Нефиатные электронные деньги относятся к негосударственным платёжным системам и эмитируются частными платёжными ассоциациями. Их надёжность не гарантируется государством, хоть часто они и привязываются к курсу национальных валют. Широко распространены нефиатные электронные деньги на базе сетей. (WebMoney, QIWI, EasyPay)

В каждом из описанных типов может как требоваться идентификация пользователя (персонифицированные системы), так и не требоваться (анонимные или неперсонифицированные системы).

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

4) Недостатки традиционных платежей, приведшие к созданию электронных денег

Не секрет, что посторонние, узнав о времени и величине платежей отдельного человека, могут определить местонахождение исполнителя платежа, его круг общения, образ жизни. С другой стороны, платёж наличными деньгами, пусть и является анонимным, обладает некоторыми очевидными недостатками. Он ненадёжен, так как не защищён от физической кражи, не содержит подтверждения платежа и не контролируем, вследствие чего может быть использован в качестве взяток, ухода от уплаты налогов или же на чёрном рынке. В связи с описанными выше причинами Дэвид Чаум в своей работе 1982 года предложил новые криптографические принципы, которые позволили бы создать автоматическую систему платежей, обладающую следующими характеристиками:

Невозможность для третьей стороны определить получателя денег (анонимность платежей), узнать время и величину транзакции;

Возможность предоставить подтверждение платежа, а в некоторых особых обстоятельствах и определить личность получателя (например, в случае судебных разбирательств);

Возможность перестать использовать украденные денежные средства, остановки транзакции.

5) Суть идеи слепой подписи

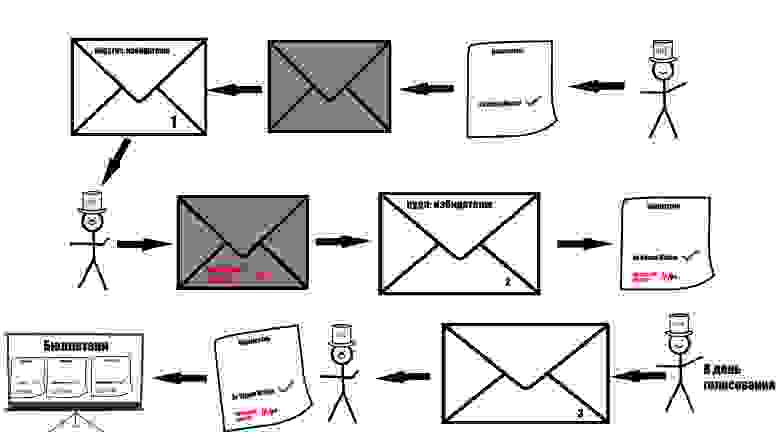

Суть идеи слепой цифровой подписи легко понять из описанного ниже искусственного примера. Представим, что необходимо провести голосование. При этом избиратели не могут присутствовать на участке для выборов, но каждый из них желает проголосовать так, чтобы организатор выборов не знал, какой выбор они сделали, а также чтобы была возможность убедиться, что их голос обязательно будет посчитан. Проблема может быть решена, если использовать специальные конверты из копировальной бумаги (на рисунке изображён серым). Конверты на рисунке пронумерованы, чтобы показать, что они разные (корреляции с пунктами нет). Написание подписи на таком конверте будет оставлять аналогичный след на бюллетени, находящейся внутри него. Саму бюллетень увидеть нельзя, так как такой конверт непрозрачен. Голосование будет проводиться по следующей схеме:

Организатор получает составной конверт, достаёт специальный, подписывает его уникальным способом, помещает в новый обычный конверт и отправляет обратно избирателю. Таким образом, проголосовать смогут только подтверждённые избиратели (получившие уникальную подпись, действующую на этом голосовании).

Получив конверт, избиратель достаёт бюллетень, проверяет наличие на ней подписи организатора и отправляет организатору в день голосования в обычном конверте уже без упоминания на нём обратного (своего) адреса.

Организатор получает бюллетени от каждого избирателя и размещает их на дисплее с открытым доступом. Каждый избиратель имеет возможность посчитать голоса и проверить уникальную подпись. Более того, если отдельный избиратель запомнил отличительную деталь своей бюллетени (например, структуру бумаги, оторванный кусочек в определённом месте), то он сможет найти её на дисплее. Организатор, подписывая бюллетень, не видел именно её (мог видеть только специальный конверт). Следственно, анонимность всех избирателей сохраняется.

Коротко повторю особенности слепой подписи. Пользователь получает подпись на сообщении, не раскрывая самого сообщения подписывающей стороне, только подписывающая сторона может создавать подпись. Теперь концепция слепой подписи должна быть ясна.

Основные сведения из криптографии.

Для читателя необходимо краткое введение в асимметричные криптосистемы.

Открытый ключ общедоступен, а закрытый держат в секрете. При этом вычисление закрытого ключа из известного открытого ключа должно быть сложной вычислительной задачей.

В схеме электронной подписи владелец закрытого ключа может подписать сообщение, а пользователи, зная открытый ключ, могут проверить, что подпись была сделана именно владельцем ключа.

6) Снятие и зачисление электронных денег при помощи слепой подписи

Алгоритм снятия электронных денег

Клиент (К) генерирует последовательность и умножает её на случайно выбранный множитель (маскирует последовательность).

К зашифровывает полученный результат и отправляет эмитенту (Э).

Э расшифровывает полученное сообщение секретным ключом, подписывает сообщение электронной подписью, соответствующей номиналу монеты, зашифровывает сообщение и отправляет К.

К расшифровывает сообщение и снимает маскирующий множитель.

Алгоритм внесения электронных денег

K отправляет сообщение, полученное от Э, обратно, предварительно зашифровав его открытым ключом.

Э убеждается, что денежный файл не был использован, заносит номер денежного файла в базу и зачисляет соответствующий номинал на счёт К.

7) Реализации слепой подписи

Реализация слепой подписи протоколом RSA

Алиса выбирает случайный маскирующий множитель r, взаимно простой с p (взаимно простыми называют числа, если их наибольший общий делитель равен 1) и вычисляет:

2. Алиса посылает m’ Бобу.

3. Боб с помощью своего закрытого ключа d вычисляет:

4. Боб отсылает s’ Алисе.

5. Алиса убирает свою маскировку и получает подписанное Бобом сообщение:

Заключение

Мной было дано общее представление об электронных деньгах. Я рассказал, о том, что такое электронные деньги, описал их типы, краткую историю возникновения, а также пояснил принцип слепых подписей и привёл базовые криптографические термины, с помощью которых познакомил читателя с тем, как происходят основные операции с электронными деньгами с использованием слепых подписей.

Что такое электронные деньги и как их можно использовать + особенности обналичивания

Добрый день, уважаемые читатели! С вами Денис Кудерин – главный редактор и по совместительству эксперт журнала «ХитёрБобёр» по финансовым темам.

Я работаю удалённо и получаю зарплату через интернет, а именно – с помощью онлайн-банкинга и через электронные платежные системы (ЭПС). У меня есть аккаунты по меньшей мере в 5 таких сервисах, и я пользуюсь ими более-менее регулярно. Электронные деньги – это удобно, быстро и надёжно, при условии, что вы пользуетесь ими грамотно.

Я расскажу, в чем плюсы и минусы электронных денег, как правильно ими распоряжаться, какие кошельки предпочтительнее для внутренних, а какие для международных расчетов.

Вы узнаете, как выгодно обналичивать цифровые деньги, где самая низкая комиссия, и почему между WMR и рублями нельзя поставить знак равенства.

1. Что такое электронные деньги и как они появились

Об электронных деньгах полезно знать всем, кто намеревается использовать или уже пользуется денежными расчетами в интернете. Если вы хотите оплатить услуги провайдера, кинуть деньги на телефон, купить велосипед в интернет-магазине, получить оплату за выполненную работу дизайнера, автора, переводчика, платежные системы станут вашим надёжным помощником.

У ЭПС есть только одна альтернатива – интернет-банкинг. Но далеко не все поставщики услуг, заказчики и работодатели поддерживают финансовые расчеты через банк. Некоторым это дорого, другим невыгодно, третьим неудобно. ЭД предоставляют в этом плане дополнительную свободу действий.

Что же такое электронные деньги (ЭД) с юридической точки зрения? Это своего рода обязательства, взятые на себя организацией-эмитентом. Они представляют собой эквивалент реальных денег, хранящихся на онлайн-ресурсе. Это часть виртуального финансового рынка.

Каков уровень надёжности безналичных систем в сравнении с банками? Сравнить степень уязвимости личного интернет-кабинета в банке и аккаунта в ЭПС неспециалисту будет сложно.

Разработчики уверяют, что и в банке, и на виртуальных кошельках ваши средства будут содержаться одинаково надёжно. Но банк – это всё-таки банк, то есть место, по определению предназначенное для хранения денег. А ЭПС – это в первую очередь сервис для виртуальных платежей и лишь потом хранилище.

Отсюда вывод: хранить на электронных кошельках крупные суммы – не самый разумный шаг. Держите здесь средства на оперативные расходы и повседневные платежи. Остальное лучше держать на банковском счету.

Необходимость в удаленных электронных расчетах появилась почти сразу после повсеместного распространения интернета. Первые полноценные ЭПС появились в 1997 году. В России это была платформа под названием CyberPlat, позволяющая проводить мгновенные платежи по защищенным каналам.

Первый онлайн-платёж в РФ был проведён в 1998 году. В том же году заработала успешно действующая и поныне площадка «Вебмани». Дата первой транзакции – ноябрь 1998 года. Сейчас у WebMoney Transfer более 36 млн пользователей по всему миру.

Правовое урегулирование статуса ЭД регламентируется ФЗ о ПС от 2016 года.

ЭД – эквивалент реальных денежных единиц. Они выполняют ту же функцию, что и обычные деньги и по закону облагаются налогом. Некоторые сервисы даже выпускают пластиковые карты, обладающие теми же возможностями, что и традиционный банковский пластик.

Лично у меня есть пластиковая карта ЯндексДеньги, которой я успешно расплачиваюсь в супермаркетах, кофейнях, кинотеатрах и везде, где есть аппараты эквайринга.

Единственный минус этой карты – 3% комиссии за снятие налички. Но некоторые банковские продукты тоже предполагают проценты за вывод, так что это минус – относительный.

Перечислим основные преимущества ЭД:

Среди недостатков виртуальных монет – наличие комиссии при некоторых операциях, риск взлома аккаунта злоумышленниками, потеря доступа к кошельку при утрате данных для авторизации.

Чтоб пользоваться ЭПС, человеку нужен только доступ в сеть, банкомат или карта, выпущенная платежной системой. Но вынужден предупредить – не во всех странах электронные платежи принимают. В случае выезда за рубеж разумнее пользоваться международными ЭПС Виза и МастерКард.

2. Способы использования электронной валюты

Главная сфера применения ЭД – расчеты между пользователями (частными лицами, компаниями, общественными организациями).

Платежи проводятся мгновенно благодаря современным цифровым технологиям. Это отличает ЭПС от операций с банковскими счетами, которые нередко задерживаются на несколько часов или даже суток.

Рассмотрим все способы применения виртуальных денег.

Способ 1. Интернет-платежи

Это основной вариант использования – платежи в интернете за товары, услуги, выполненную работу. Деньги с электронного счета отправляют на другие кошелки, банковские карты, счета организаций и частных лиц.

Платежи доступны круглосуточно. Оплачивайте, когда вам это удобно, покупки, услуги ЖКХ, интернет-провайдеров, операторов сотовой связи, госуслуги, штрафы ГИБДД и прочее. Все транзакции отслеживаются и сохраняются в истории операций.

Если требуется, вам на почту приходит чек с реквизитами и датой платежа. Распечатайте его и используйте в качестве доказательства оплаты.

Способ 2. Банкоматы

Терминалы и банкоматы – ещё один популярный инструмент для использования цифровых денег.

С помощью аппаратных средств пополняют счета, оплачивают покупки, получают наличные.

Способ 3. Кредитные карты

Некоторые системы позволяют расплачиваться кредитными средствами при оплате покупок в магазинах, супермаркетах, гостиницах и других местах.

Кроме того, вы имеете право погашать траты с кредитных банковских карт электронными деньгами.

Способ 4. Банковские чеки

Вы переводите ЭД на банковский счет, затем снимаете средства в банке или в банкомате.

Ещё один вариант – отправляете электронные деньги с помощью международных ЭПС, адресат получает перевод в банке. Способ не самый быстрый, но иногда – единственно возможный.

3. Какие бывают виды денежных средств в Интернете

Я пользовался всеми тремя представленными ниже ЭПС и могу достоверно указать на преимущества и недостатки каждого сервиса.

Хочу предупредить заранее, что эти ЭД выгодно использовать только для внутренних расчетов на территории РФ и ближайшего зарубежья. С Европой, США и другими странами транзакции производите через другие сервисы.

1) WebMoney

Старейшая ПС в Рунете. Примечательно, что пользуются ею не только в РФ и странах ближайшего зарубежья, но и в некоторых западноевропейских государствах.

У ВебМани несколько видов валют:

Есть счета даже в лайткоинах и золоте. Счета в Вебмани оплачиваются через сайт или клиент Keeper, а также через банки, обменные пункты и другие платежные сервисы.

Минусы – те же, что у других ЭПС: комиссии, сложности с переводом в наличные. Так, в Казахстане, чтобы обналичить WMR, нужно заплатить комиссию обменным пунктам от 10 до 30%.

Среди недостатков, которые коснулись лично меня – сложный и долгий процесс идентификации. Чтобы получить персональный аттестат, требуется выполнить множество шагов и процедур. Не у всех на такие манипуляции есть желание и время.

Ещё один момент – сложности с переносом Keeper (клиента для работы в системе) на другой компьютер и восстановлением пароля при его утрате.

Многим памятна также ситуация с невнятными санкциями компаниями несколько лет назад — вывод денег с любых счетов WM долгое время был недоступен. Приходилось применять сложные схемы вывода со счета, с потерей от 5 до 10% средств.

2) Яндекс.Деньги

В РФ это, пожалуй, самая популярная площадка для интернет-транзакций.

Пользователям доступны кошельки трёх видов:

Отличаются они суммами, которые разрешено хранить на счету, лимитами на платежи и снятие наличных.

При обналичивания средств или переводе на банковскую карту с вас снимут 3% комиссии.

3) Qiwi

Удобная и современная платежная система со множеством терминалов по всей России и широкими возможностями. Аккаунт в «Киви» привязан к номеру телефона: чтобы войти, нужен лишь ваш номер и пароль.

Сервис удобен для тех, кто не особо дружит с интернетом, но пользуется телефоном и терминалами.

Кроме перечисленных, хочу обратить ваше внимание на систему PayPal – если вы оплачиваете покупки в зарубежных интернет-магазинах или аукционных площадках (к примеру, на AliExpress или EBay), то этот сервис подходит идеально.

Таблица сравнения сервисов:

| ЭПС | Процентное соотношение среди пользователей в РФ | Страны | Примечания |

| Вебмани | 19% | Россия, Украина, Беларусь и другие | Старейшая ЭПС в Рунете |

| ЯндексДеньги | 22% | Россия | Есть пластиковая карта ЯД |

| Киви | 21% | Россия | Для тех, кто предпочитает пользоваться банкоматами и телефоном, есть карта |

| PayPal | 14% | Международная система | Подходит для тех, кто пользуется зарубежными магазинами и аукционами |

4. Как и где можно купить электронные деньги

Электронные деньги проще всего купить там, где ими чаще всего пользуются, а именно – в интернете. Чтобы приобрести виртуальные деньги, нужно зарегистрироваться на сайте выбранной вами системы и завести виритуальный кошелек.

А далее выбираете пункт «Пополнить кошелёк» и действуете по инструкции.

Есть несколько вариантов пополнения:

Уточняйте способы покупки ЭД на сайтах платежных компаний и у консультантов по телефонам.

Лично я редко пользуюсь такой опцией как «Пополнение» по той причине, что для меня актуальнее обратная функция – «Вывод». Но мои друзья уверяют, что самый популярный вариант пополнения – платежные терминалы. Переводить с карты быстрее, но за это система берёт комиссию в районе 0,8-1%.

5. Особенности обналичивания

Главная особенность в этом деле очевидна: 100 виртуальных рублей это не 100 реальных. То есть WMR – не эквивалент RUR. Это на пару-тройку процентов меньше. Разные системы берут разную комиссию, и многое зависит от способа обналичивания.

Не для всех видов кошельков и аттестатов предусмотрен вывод наличных. К примеру, в Вебмани обналичивание доступно только для пользователей, прошедших идентификацию. И сам процесс доступен далеко не во всех городах РФ, а только в тех, где есть офис WebMoney.

Куда проще вывести деньги на банковскую карту, а затем обналичить их банкомате. Или завести карту ЭПС и тоже обналичить её через банкомат. Это быстро и просто, но вы потеряете определенную сумму – на том и зарабатывают платежные компании.

Я вывожу наличные с карты ЯндексДеньги редко, но для эксперимента сделал это в ближайшем банкомате Сбербанка. Потерял 3% с 1000 рублей, но зато теперь могу с уверенностью утверждать, что вывод работает.

Гораздо целесообразнее пользоваться этой картой для оплаты товаров напрямую, по безналу. В этом случае никакие проценты не снимаются – ни в супермаркетах, ни в интернет-магазинах.

Я практиковал обе схемы вывода. На момент написания статья Яндекс-сервис в этом плане удобнее и чуть дешевле.

Смотрите ролик на тему сравнения виртуальных кошельков:

6. Заключение

Электронные деньги – это удобно, быстро и безопасно. От пользователя требуется правильно выбрать сервис в соответствии со своими потребностями и следовать правилам, установленным в системе.

Перспективы ЭД самые широкие. Есть мнение, что в будущем традиционные средства расчета перестанут существовать, и люди будут использовать только цифровые деньги – криптовалюту и единицы ЭПС.

А какими виртуальными кошельками пользуетесь вы?

Желаем вам много денег независимо от системы платежей! Делитесь опытом, задавайте вопросы, пишите отзывы и пожелания. Делитесь ссылкой на статью с друзьями в соцсетях. До новых встреч!