Элиминация вго что это

Элиминация внутригрупповых оборотов

В рамках холдинга действует цепочка «дистрибьютор – розничный продавец». Дистрибьютор планирует реализовать своим клиентам (в том числе и продавцу, входящему в холдинг) товара на сумму 5 млн руб. Розничный продавец собирается перепродать свою часть товара на сумму 3 млн руб. Если не учитывать внутригрупповые обороты между этими бизнес-единицами, то общая выручка от реализации холдинга – 8 млн руб. На самом же деле выручка будет меньше на сумму реализации товара дистрибьютором розничному продавцу. Пренебрежение внутригрупповыми оборотами приведет к тому, что плановые показатели окажутся значительно завышенными, а значит, дадут неверные ориентиры для принятия управленческих решений.

Приведем два основных способа планирования и элиминации внутригрупповых расходов – в разрезе контрагентов и на основе статистики.

Планирование по контрагентам

Это самый точный и в то же время наиболее трудоемкий способ планирования доходов и расходов, поступлений и платежей, остатков задолженности. В соответствии с ним контрагентам присваивается аналитический признак «Внешний» или «Внутренний», а в консолидированном бюджете собираются плановые показатели только по внешним контрагентам.

Если в холдинге выделено несколько уровней консолидации, то контрагенты разделяются в соответствии с этими уровнями (направлениями). Например, «Внутренний для направления», «Внутренний для группы в целом» и «Внешний».

Порядок планирования и элиминации внутренних оборотов такой:

Предположим, что в холдинг входят три бизнес-единицы:

За планируемый период компания А собирается реализовать автомобили на сумму 21 100 тыс. руб. компании С (признак «Внутренний») и 32 400 тыс. руб. другим субдилерам, не входящим в холдинг (признак «Внешний»). Себестоимость всей партии автомобилей составит 42 000 тыс. руб., общая сумма реализации – 53 500 тыс. руб.

Компания B предполагает оказать услуги компании С на 750 тыс. руб. (признак «Внутренний») и на сторону на 890 тыс. руб. (признак «Внешний»). Себестоимость всего объема услуг – 1020 тыс. руб., общая выручка – 1640 тыс. руб.

Что касается компании С, она работает только с конечными, розничными покупателями, ее объем реализации составит 29 600 тыс. руб. (признак «Внешний»).

Компания С относит к себестоимости реализованных автомобилей стоимость их закупки у компании А – 21 100 тыс. руб. (признак «Внутренний»), к расходам на транспортные услуги – стоимость доставки автомобилей силами компании В (750 тыс. руб., признак «Внутренний») и услуги другой компании (900 тыс. руб., признак «Внешний») – всего на 1650 тыс. руб.

Отсюда по итогам консолидации общая выручка по компании составит 62 890 тыс. руб. (32 400 тыс. руб. + 890 тыс. руб. + 29 600 тыс. руб.), себестоимость реализованной продукции – 43 020 тыс. руб. (42 000 тыс. руб. + 1020 тыс. руб.), прямые расходы – 900 тыс. руб., а прибыль – 18 970 тыс. руб. (62 890 тыс. руб. – 43 020 тыс. руб. – 900 тыс. руб.).

Планирование поступлений и платежей в консолидированном бюджете движения денежных средств проводится аналогичным образом в разрезе контрагентов и при согласовании плановых показателей между компаниями группы. Если в холдинге существует внутригрупповое финансирование (выдача займов одними компаниями группы другим), то планирование по контрагентам может быть затруднено. Это обусловлено тем, что такого рода займы, как правило, выдаются спонтанно и могут быть спрогнозированы только в оперативном режиме. В долгосрочном периоде трудно предугадать, какая бизнес-единица выступит в роли заимодавца, какая – в роли получателя. В этом случае можно реализовать схему, аналогичную раскрытой выше, но без разбивки по контрагентам, а с аналитическим признаком «Внутри группы» или «Вне группы».

Исключение внутригрупповых оборотов на основе статистики

При применении этого подхода индивидуальные бюджеты компаний формируются без разбивки по контрагентам общей суммой. Элиминация внутригрупповых оборотов проводится на основании статистических данных прошлых периодов о доле внутригрупповой реализации в обороте каждой компании. На рассчитанную таким образом сумму внутригрупповых оборотов уменьшаются соответствующие статьи консолидированного бюджета холдинга.

Планирование и элиминация внутригрупповых оборотов будут осуществляться в следующем порядке:

Вернемся к данным предыдущего примера. Итак, компания А планирует реализовать автомобилей на сумму 53 500 тыс. руб. при себестоимости реализации 42 000 тыс. руб. Объем продаж компании В составит 1640 тыс. руб., себестоимость – 1020 тыс. руб. Компания С собирается продать автомобилей на 29 600 тыс. руб., они ей обойдутся в 21 100 тыс. руб. плюс торговые расходы на сумму 1650 тыс. руб.

По данным за прошлые периоды, средняя доля внутригрупповой реализации у компании А составляет 65 процентов, у компании В – 55 процентов. Отсюда сумма внутригрупповой реализации для А составит 34 775 тыс. руб. (65% × 53 500 тыс. руб.), для В – 902 тыс. руб. (55% × 1640 тыс. руб.).

Без учета внутригрупповых оборотов по предварительным подсчетам выручка компании составит 84 740 тыс. руб., себестоимость – 64 120 тыс. руб., прямые расходы – 1650 тыс. руб., а прибыль – 18 970 тыс. руб. Скорректируем выручку – ее правильное значение 49 063 тыс. руб. (84 740 тыс. руб. – 34 775 тыс. руб. – 902 тыс. руб.). Первая корректировочная сумма также отразится на себестоимости продукции (62 120 тыс. руб. – 34 775 тыс. руб. = 29 345 тыс. руб.), а вторая сумма – на прямых расходах (1650 тыс. руб. – 902 тыс. руб. = 748 тыс. руб.).

Стоит отметить, что какой бы из предложенных методов планирования и элиминации внутригрупповых оборотов ни использовался, для подстраховки желательно ввести дополнительный сводный отчет о сверке внутригрупповых оборотов. Составляется он очень просто: в одной форме собираются данные по всем внутригрупповым операциям в разрезе контрагентов. Это позволит исключить ошибки при планировании, а также избежать несогласованности объемов внутригрупповых оборотов между компаниями группы.

В этом разделе был приведен достаточно простой пример, когда все реализованные внутри холдинга товары перепродаются на сторону в том же периоде. Однако на практике нередко часть товаров зависает на складе и реализуется уже в другом бюджетном периоде. С такой ситуацией помогут справиться консолидационные корректировки.

Как планировать внутренние обороты по холдингу, в котором ежегодно появляются новые предприятия?

Для развивающегося холдинга, в котором год от года изменяется структура, целесообразно будет использовать планирование оборотов в разрезе контрагентов или видов оборота (внутри/вне группы). Помимо этого появление новых компаний может привести также и к расширению перечня внутригрупповых операций, поэтому в разв и ваю щемся холдинге необходимо ежегодно анализировать и при необходимости корректировать механизм консолидации.

Как распределить затраты управляющей компании на аудит отчетности?

во многих аудиторских компаниях стоимость услуг по аудиту отчетности зависит от объема документооборота и объема реализации продукции (услуг). в качестве драйвера при распределении подобных расходов оправданно использовать выручку от реализации центров ответственности или их оборот (доходы + расходы).

Учет внутригрупповых операций

Елена Кузнецова,

менеджер Академии Делойт

При составлении консолидированной отчетности после даты приобретения особые трудности вызывает учет внутригрупповых операций. Поскольку консолидированная отчетность представляет отчетность группы компаний как единой организации, то при ее составлении должны быть элиминированы результаты всех операций между компаниями группы, осуществленных за время владения (выручка, себестоимость, доходы и расходы), а затем и взаимная задолженность между компаниями группы, существующая на отчетную дату.

Элиминирование выручки и себестоимости, доходов и расходов

Рассмотрим, как производится данное элиминирование при условиях полного и частичного владения, на примерах распространенных операций, происходящих между компаниями группы.

Полное владение

Компания «Эпсилон» 01.01.06 купила 100% акций компании «Дзета». Рассмотрим, какие корректировки необходимо выполнить специалисту по МСФО при составлении консолидированной отчетности группы в случае различных межгрупповых операций.

При выполнении корректировок в процессе подготовки консолидированной отчетности компании «Эпсилон» необходимо составить следующие проводки:

Д-т Выручка 1 100 000

К-т Себестоимость 1 100 000

Д-т Себестоимость 60 000

К-т Запасы 60 000

Данная проводка позволяет откорректировать себестоимость реализации отчетного периода и отразить товары, которые числятся на складе, по себестоимости продавца.

Д-т Запасы 60 000

К-т Себестоимость 60 000

Если бы компания «Дзета» продала товар компании «Эпсилон», то проводки составлялись бы аналогично.

Реализация долгосрочных активов. Рассмотрим отражение в консолидированной отчетности реализации долгосрочных активов на примере реализации основных средств.

Рассмотрим корректировки, которые следует произвести по данному оборудованию при составлении консолидированной отчетности за 2006 и 2007 годы. При составлении консолидированной отчетности за 2006 год необходимо исключить из учета прибыль от реализации оборудования.

К-т Основные средства 10 000

После отражения этой проводки балансовая стоимость оборудования в консолидированной отчетности «Эпсилон» будет равна его балансовой стоимости в отдельной отчетности до момента реализации.

Д-т Накопленная амортизация ОС 2000

К-т Расходы по амортизации 2000

При составлении консолидированной отчетности за 2007 год расчеты начинаем с исключения из учета прибыли от реализации оборудования.

Д-т Нераспределенная прибыль на начало периода 10 000

К-т Основные средства 10 000

Д-т Накопленная амортизация ОС 4000

К-т Нераспределенная прибыль на начало периода 2000

К-т Расходы по амортизации 2000

Аналогичные проводки, относящиеся к данному объекту ОС, нужно производить до момента его выбытия.

Реализация запасов, учитываемых в дальнейшем в качестве долгосрочных активов. Данная операция является наиболее сложной из всех случаев реализации активов внутри группы. В таких ситуациях актив, числящийся в одной компании в качестве запасов, реализуется в другую компанию и там ставится на учет в качестве долгосрочного актива.

Рассмотрим на примере, каким образом необходимо производить корректировки в подобных ситуациях.

Д-т Выручка 2400

К-т Себестоимость 2400

К-т Основные средства 400

Д-т Накопленная амортизация ОС (400/4) 100

К-т Расходы по амортизации 100

Предоставление услуг. Рассмотрим, каким образом происходит элиминирование операций по предоставлению услуг на примере внутригрупповой аренды.

Прежде чем перейти к составлению консолидационных проводок, рассмотрим, каким образом данная операция была отражена в учете каждой из компаний.

Д-т Расходы по аренде (ОПУ) (48 000/2) 24 000

Д-т Предоставление услуг по субаренде (промежуточный счет) 24 000

К-т Кредиторская задолженность по аренде 48 000

Д-т Дебиторская задолженность (счет «Дзета») 1 26 400

К-т Предоставление услуг по субаренде (промежуточный счет) 26 400

К-т Доходы от субаренды 2400

Д-т Расходы по аренде (ОПУ) 26 400

К-т Кредиторская задолженность (счет «Эпсилон») 2 26 400

К-т Расходы по аренде 2400

Д-т Финансовые доходы 15 000

К-т Финансовые расходы 15 000

Д-т Доходы по дивидендам 30 000

К-т Дивиденды выплаченные 30 000

Частичное владение

01.01.06 года компания «Каппа» купила 80% голосующих акций компании «Йота». Рассмотрим, какие корректировки необходимо выполнить специалисту по МСФО при составлении консолидированной отчетности группы в случае различных межгрупповых операций.

Реализация товара. Если материнской компании принадлежит менее 100% голосующих акций дочернего общества, то при расчете нереализованной прибыли важно учитывать направление продаж. Товар может реализовывать как материнская, так и дочерние компании.

В процессе консолидации при составлении отчетности за 2006 год необходимо выполнить следующие проводки.

Д-т Выручка 2 000 000

К-т Себестоимость 2 000 000

Д-т Себестоимость товаров 200 000

К-т Запасы 200 000

3. Поскольку дочерняя компания продала товар материнской компании, нужно уменьшить долю меньшинства в активах, показав тем самым, что часть общей суммы элиминированной нереализованной прибыли относится на долю меньшинства.

Д-т Доля меньшинства в активах (200 000 x 20%) 40 000

К-т Доля меньшинства в прибыли/убытках 40 000

Таким образом, при наличии доли меньшинства, если в группе материнская компания реализует товар или иной актив, вся нереализованная прибыль элиминируется за счет акционеров материнской компании и дополнительных корректировок не требуется, а если дочерняя компания реализует актив, то нереализованная прибыль делится между акционерами материнской компании и меньшинством пропорционально доле владения в данном дочернем обществе.

Элиминирование задолженности

При составлении консолидированной отчетности вся задолженность между компаниями группы элиминируется независимо от договора и периода возникновения. Необходимо убедиться, что дебиторская задолженность в одной компании равна кредиторской задолженности в другой. При этом нужно проверить, есть ли на конец отчетного периода какие-либо незавершенные операции, например денежные средства или товары в пути. Если такие операции были, то при составлении консолидированной отчетности их нужно «завершить». Другими словами, отразить таким образом, как если бы они были завершены к отчетной дате. Рассмотрим пример.

Д-т Денежные средства 50 000

К-т Дебиторская задолженность 50 000

Обратите внимание, что данная проводка делается только для целей консолидации и не затрагивает бухгалтерских книг компании «Эпсилон», так как реального получения денежных средств на отчетную дату еще не произошло.

Д-т Кредиторская задолженность 100 000

К-т Дебиторская задолженность 100 000

Внутригрупповые обороты и остатки

Эта статья — третья в цикле статей, посвященных автоматизации финансовой консолидации, обобщающая наш проектный опыт с использованием IBM Cognos Controller. Первые две, посвященные структуре группы и плану счетов, можно найти на нашем сайте.

Элиминация внутригрупповых оборотов и остатков (ВГО) — стандартная поправка при финансовой консолидации, которая иногда автоматизируется в отдельных системах.

Различие подходов по настройке автоматической поправки обусловлено существующими в группе регламентами по подготовке консолидированной отчетности по МСФО. Существует более централизованный подход, когда обработка данных, расчет трансформационных и консолидационных поправок и обязанность проверки ВГО возлагается на отдел подготовки консолидированной отчетности группы. А при децентрализованном подходе ответственность за предоставленные данные и процедура урегулирования расхождений остается на уровне дочерних компаний, входящих в группу.

Поэтому прежде всего необходимо сформулировать различные организационные подходы к формированию данной поправки. Мы условно различаем варианты «сверка» и «выверка» (формулировки, возникшие благодаря одному из наших клиентов).

В варианте «сверка» компании группы передают в головной офис готовые отчетности и результирующие ВГО сверяются консолидаторами, которые формируют элиминационную поправку. Считается, что при подготовке отчетности по местным стандартам дочерние общества уже провели внутреннюю работу по сверке с контрагентами и все ВГО выверены.

В этом варианте никаких действий, помимо передачи данных по ВГО, от дочерних компаний дополнительно не требуется. Система также не требует дополнительных надстроек для детализации ВГО. Но на консолидационный отдел холдинга ложится работа по выяснению расхождений и отнесению их на соответствующие счета.

В варианте «выверка» компании группы используют систему консолидации как инструмент, внутри которого происходит сверка ВГО до сдачи ими отдельных финансовых отчетностей. В этом варианте на консолидационный отдел холдинга ложится меньше работы: ВГО поступают к ним в выверенном виде, с объясненными расхождениями (расхождения даже внутри хорошо организованных групп, вплоть до судебных разбирательств вполне возможны).

В этом случае подсистема ВГО должна быть гораздо более детально проработана: детализирована аналитика внутригрупповых операций, регламентирован порядок выверки, создана возможность аргументированного описания расхождений.

Выбор подхода к обработке ВГО осуществляется компанией на этапе написания дизайн-проекта системы. Как показала практика, в ходе автоматизации группы часто переходят от варианта «сверка» к варианту «выверка», т. к. его гораздо более удобно применить в автоматизированной системе, чем в Excel.

Пример. Элиминация ВГО в компании «А» и в компании «Б»

Поправка в компании «А»

Поправка в компании «Б»

Во второй из цикла статей, посвященных автоматизации консолидации мы рассказываем, какую функциональность необходимо предусмотреть при построении наиболее значимого справочника для системы автоматизации подготовки консолидированной отчетности по МСФО.

Первая из цикла статей, в которых мы делимся нашим опытом по методологии автоматизации консолидированной отчетности по МСФО.

ADE Professional Solutions is an independent member of HLB International, a global network of advisory and accounting firms.

HLB refers to the HLB International network and/or one or more of its member firms.

For more information on HLB International and its legal structure, please visit www.hlb.global/legal.

109028, Москва, Хохловский пер. 16, стр. 1

191002, Санкт-Петербург, Владимирский проспект, д. 23, лит. А, 3 этаж

Для возможности совершать покупки на сайте нужно:

авторизоваться / зарегистрироваться

Спасибо за покупку!

Дата последнего обновления Политики 18.08.2020 г.

«14» августа 2020 года

Общество с ограниченной ответственностью «А.Д.Е. Профешнл Солушнз» (далее – «Исполнитель»), в лице генерального директора Склярова Дмитрия Сергеевича, действующего на основании Устава, настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее – «Заказчик») заключить Договор на оказание услуг по предоставлению платного и ограниченного во времени доступа к онлайн-платформе с трансляцией видеолекций в режиме «онлайн», а также к размещенным на платформе копиям видеозаписей лекций на определенную тему (далее – «Доступ»).

От имени Заказчика – адрес электронной почты, указанный при оплате курса.

Все уведомления и сообщения, отправленные Сторонами друг другу по вышеуказанным адресам электронной почты, признаются Сторонами официальной перепиской в рамках настоящего Договора.

Правила и порядок обработки Исполнителем персональных данных пользователей Сайта изложены в политике конфиденциальности, опубликованной на Сайте.

Действия, совершенные с использованием логина и пароля и личных данных Заказчика на Сайте, расцениваются как действия самого Заказчика.

Доступ предоставляется на ограниченный срок (3 месяца с момента предоставления уникального ключа).

Заказчик не вправе передавать третьим лицам данные для входа в Личный кабинет (логин, пароль), а также уникальный ключ доступа.

В случае нарушения Заказчиком настоящего обязательства Исполнитель оставляет за собой право досрочно прекратить исполнение своих обязательств по договору в соответствии с условиями Оферты в одностороннем порядке без каких-либо выплат или компенсаций в пользу Заказчика, или по своему усмотрению блокировать учетную запись Заказчика до устранения соответствующих нарушений, а также требовать возмещения причиненного действиями Заказчика ущерба.

Заказчику известны важнейшие функциональные свойства онлайн-платформы Исполнителя, доступ к которой предоставляет Исполнитель; Заказчик несет риск несоответствия онлайн-платформы Исполнителя, ее функциональных возможностей и доступных на ней информационных и образовательных материалов желаниям и потребностям Заказчика.

Исполнитель не несет ответственность за невозможность оказания услуг по причинам, связанным с нарушением со стороны Заказчика (пользователя) работы Интернет-канала, оборудования или программного обеспечения.

Никакая информация, материалы и/или консультации, предоставляемые Исполнителем в рамках оказания услуг по настоящему договору, не могут рассматриваться как гарантии. Принятие решений на основе всей предоставленной Исполнителем информации находится в исключительной компетенции Заказчика. Заказчик принимает на себя полную ответственность и риски, связанные с использованием информации и материалов, предоставленных Исполнителем в рамках исполнения своих обязательств по Оферте.

5.4. Для выбора оплаты товара с помощью банковской карты на соответствующей странице необходимо нажать кнопку «Оплата заказа банковской картой». Оплата происходит через ПАО СБЕРБАНК с использованием банковских карт следующих платежных систем:

Сайт Исполнителя поддерживает 256-битное шифрование. Конфиденциальность сообщаемой персональной информации обеспечивается ПАО СБЕРБАНК. Введенная информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платежных систем МИР, Visa Int., MasterCard Europe Sprl, JCB.

Также возможны следующие причины отказа в оплате заказа по карте:

Существуют настройки робота банка, направленные на выявление мошеннических транзакций, и внесение ай-пи (IP) в черный список.

При возникновении проблем в оплате заказа картой Заказчику необходимо обратиться в его банк по телефону технической поддержки, указанному на обратной стороне банковской карты.

ООО «А.Д.Е. Профешнл Солушнз»

Юридический и фактический адрес: 109028, Москва, Хохловский пер., дом 16, стр. 1, этаж 1, помещение 23

Выделение внутригрупповых оборотов (ВГО)

Внутригрупповые обороты – это доходы и расходы от операций между компаниями, входящими в группу, а также поступления и платежи, остатки дебиторской и кредиторской задолженности между ними. При консолидации бюджетов требуется элиминировать – исключить – все внутригрупповые обороты, так как они искажают данные об эффективности и финансовом состоянии группы в целом.

Для выделения ВГО финансовые операции разделяются на внутригрупповые и внешние и, таким образом, определяют ВГО-статус значений показателей бюджета.

Для решения задачи выделения внутригрупповых оборотов выполните следующие шаги:

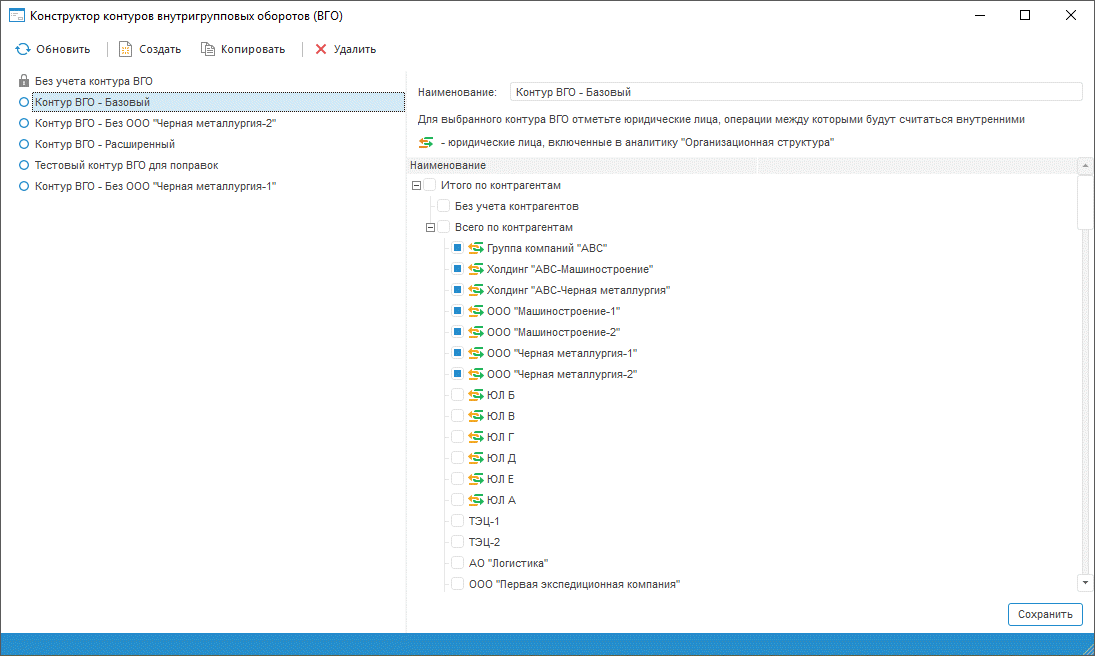

В конструкторе контуров внутригрупповых оборотов (ВГО) настройте контуры ВГО для последующего автоматического выделения внутригрупповых операций.

Настройте параметры показателей ВГО в конструкторе аналитик и показателей.

Алгоритмы выделения ВГО автоматически формируются на основе параметров показателей ВГО.

Настройте бюджетные формы для отражения результатов расчета ВГО.

Результатом выполнения указанных шагов для бюджетных показателей будет выделение внутригрупповых и внешних оборотов и формирование бюджетных форм для их отражения.

В разделе «Описание преднастроенной конфигурации» представлен видеоролик «Инструменты выделения внутригрупповых оборотов (ВГО)», который демонстрирует инструменты выделения внутригрупповых оборотов.

Пример задачи выделения ВГО прочих доходов

Продемонстрируем использование инструментов ВГО для решения задачи выделения внутригрупповых операций сдачи в аренду и использования арендуемых производственных помещений.

Юридические лица, входящие в группу компаний, сдают и берут в аренду производственные помещения, при этом в качестве арендаторов и арендодателей в таких операциях могут выступать как юридические лица, входящие в ту же группу компаний, так и внешние по отношению к ней организации. Задача – выделить из общего массива операций только внутригрупповые операции, т.е. такие, где оба участника входят в одну группу компаний.

В процессе выделения ВГО должна быть обеспечена возможность смоделировать ситуацию изменения состава группы компаний, как в сторону расширения при покупке внешней компании, так и в сторону сужения, при продаже компании группы.

Данные о доходах от сдачи в аренду производственных помещений собираются в рамках бюджетной формы «Бюджет прочих доходов», которая построена на базовом показателе «Сумма прочих доходов».

В рамках данной формы для компаний ООО «Машиностроение-1», ООО «Машиностроение-2» и ООО «Черная металлургия-1», входящих в группу компаний, по статье «Доходы от сдачи производственных активов» заданы детализирующие субстатьи, обеспечивающие сбор данных по доходам от аренды по контрагентам, при этом в роли контрагентов выступают как компании группы, так и сторонние организации.