Что такое эмитент: разбираем экономическое понятие простыми словами

Продолжаю знакомить читателей нашего блога с базовыми экономическими терминами, которые помогут облегчить жизнь в интересном, но часто непонятном финансовом мире. В статье разберем простыми словами, что такое эмитент, какие он выполняет функции, его цели, права и обязанности.

Значение слов “эмитент” и “эмиссия”

Официальное определение эмитента есть в Федеральном законе № 39-ФЗ “О рынке ценных бумаг”. Означает юридическое лицо, исполнительный орган государственной власти, орган местного самоуправления, которые несут от своего имени или от имени публично-правового образования обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами.

В переводе на бытовой русский язык эмитент – это организация, которая от своего имени выпускает ценные бумаги и несет в связи с этим определенные обязательства перед держателями.

С термином связано понятие “эмиссия” – это процедура выпуска и размещения ценных бумаг. Например, акционерное общество провело эмиссию акций на фондовой бирже. Это значит, что оно выпустило ценные бумаги и разместило их на бирже, тем самым получив капитал на дальнейшее развитие или финансирование других задач, стоящих перед компанией. А инвесторы получили возможность совершать с ними сделки (покупка или продажа) и тем самым зарабатывать деньги и/или копить на свои цели.

Определения справедливы для эмитентов акций, облигаций, опционов и пр. Но сегодня используется более широко. Термины применяют по отношению и к другим инструментам. Ниже рассмотрим, что может выпускать эмитент, более подробно.

Основные функции, которые выполняет эмитент независимо от вида выпускаемого актива:

Кроме функций, есть права и обязанности, которые также рассмотрим в статье отдельно по каждому виду эмитента.

Что подлежит эмиссии

Классификация эмиссионных активов выглядит так:

Кратко рассмотрим определения перечисленных выше активов:

Виды эмитентов и их цели

Перечисленные выше эмиссионные инструменты могут выпускать разные эмитенты. Рассмотрим их основные виды и цели, которые преследуют, выпуская в обращение активы.

Государство в лице Министерства финансов и Банка России

Государство – самый большой и надежный эмитент. Выпускает облигации федерального займа (ОФЗ) и еврооблигации через Министерство финансов. Такие бумаги считаются низкорискованными и часто используются консервативными инвесторами для защиты от колебаний фондового рынка.

Доходность по ОФЗ всегда чуть выше инфляции. Если Минфин не может погасить их в назначенный срок, объявляется дефолт. Это крайний шаг, который надолго подорвет доверие к стране как со стороны собственного населения и бизнеса, так и со стороны зарубежных инвесторов, а также лишит ее возможности дальнейших крупных заимствований.

Цели, которые преследует государство процедурой выпуска ОФЗ:

Еще одним крупным игроком на рынке является Центробанк. Его главный эмиссионный инструмент – банкноты и монеты. Никто, кроме него, не имеет права осуществлять эмиссию денежных знаков. Цели понятны – предоставление удобного платежного средства всем желающим, а также поддержание приемлемого уровня цен и инфляции путем вливания в экономику денежной массы.

Муниципальные органы власти

Более рискованным, но все равно считающимся надежным вариантом являются муниципальные органы власти. Они выпускают облигации с доходностью чуть выше ОФЗ.

Ожидание минимального риска основано на том, что государство вряд ли даст объявить дефолт какому-нибудь региону. Всегда поддержит и поможет расплатиться с долгами. К тому же любое муниципальное образование обладает имуществом. В случае катастрофы его можно продать и погасить задолженность перед владельцами облигаций. Но возможен технический дефолт – когда погашение ценной бумаги по номиналу происходит не в то время, которое обозначено в проспекте эмиссии, а позднее.

Основными целями выпуска муниципальных облигаций являются получение дополнительных средств на развитие региона, выполнение социальных обязательств.

Банки

У банков широкий спектр эмиссионных инструментов. Это банковские карты, векселя, дорожные чеки, депозитные сертификаты, а также акции и облигации. С одной стороны, банковская эмиссия позволяет банкам получить капитал на свое развитие. С другой – обеспечить экономику современными и эффективными платежными средствами.

Не стоит забывать, что большинство банков являются коммерческими организациями, поэтому их главная цель – получение прибыли. Вспоминайте об этом, когда видите выгодные предложения по кредитным или дебетовым картам. Правила обращения ценных бумаг (акций и облигаций) одинаковы для всех эмитентов.

Коммерческие предприятия

Коммерческие предприятия выпускают ценные бумаги на фондовом и срочном рынках с целью финансирования своих инвестиционных проектов, увеличения уставного капитала.

Риск инвестирования в такие инструменты выше, чем в государственные. Однако степень риска имеет широкие границы. Например, акции и облигации голубых фишек считаются наименее рискованными, а ценные бумаги третьего эшелона имеют максимальную степень риска. Дефолты среди последних случаются с регулярной периодичностью, но и доходность по таким инструментам заметно выше. Инвестор самостоятельно должен принять для себя решение, стоит или не стоит вкладывать деньги в ценные бумаги эмитентов, предлагающих высокий доход.

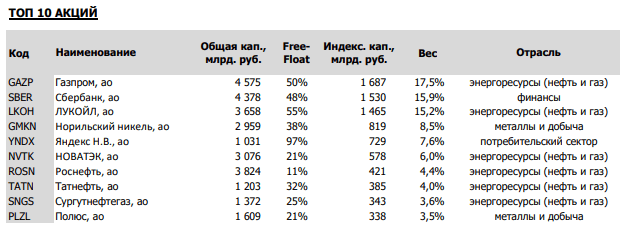

Список голубых фишек состоит из 15 крупнейших компаний разной отраслевой принадлежности. В топ-10 входят Газпром, Сбербанк, Лукойл, Норникель и др. Полный список можно посмотреть на сайте МосБиржи.

Права и обязанности эмитента ценных бумаг

Эмитент имеет права и обязанности, связанные с выпуском инструментов.

Эмитенты ценных бумаг на фондовом рынке обязаны сделать свою деятельность прозрачной для потенциальных инвесторов. Это значит, что подлежит раскрытию существенная информация: финансовая отчетность, сведения о событиях, которые могут повлиять на стоимость активов (например, смена собственника, собрание акционеров, ликвидация предприятия и пр.).

Заключение

Эмитент – важнейший участник экономического процесса в любом государстве. Без него невозможно функционирование фондового или банковского рынка. А без эмиссии денег в лице Центробанка – и всей экономики в целом. При выборе инструмента, инвестиционного или банковского, надо прежде всего смотреть на надежность и эффективность деятельности каждого эмитента. В этом случае мы дадим заработать не только предприятию или банку, но и себе.

Что такое эмитент: объяснение человеческим языком на простом примере

Добрый день, уважаемый читатель!

Сегодня мы поговорим об эмитенте. У далеких от фондовой биржи людей это понятие вызывает весьма смутные ассоциации.

Мы много знаем о ценных бумагах, но редко задумываемся о том, какую роль играет эмитент: что это такое, какие у него функции, права и обязанности. Мы достаточно наслышаны об эмиссии, но не знаем, чем отличается банковская эмиссия. Усаживайтесь поудобнее, будем разбираться!

Что это такое

Успей воспользоваться удвоением налогового вычета до 31 декабря 2021 г.

Кто может быть эмитентом

Особенность государственных структур в том, что только они имеют право выпускать денежные знаки. Компаниям-эмитентам доступен выпуск:

Организация-эмитент выполняет следующие функции:

Страна-эмитент: что это такое

Долговые обязательства подразделяются на:

Для чего эмитенту выпускать ценные бумаги

Главным мотивом для выпуска активов является получение финансовой выгоды. Но цели могут различаться:

Формы эмиссии

Различают формы эмиссии ценных бумаг:

Обязанности эмитентов

Выделяют следующие обязанности эмитентов:

Характеристики ценных бумаг

Ценные бумаги имеют ряд признаков:

Раскрытие информации эмитентами

Правила публикации информации законодательно установлены. Эмитенты постоянно и доступным способом публикуют сведения о своей работе. Соблюдение данного правила обязательно для публичных и непубличных компаний.

Публикации подлежат квартальные, годовые, бухгалтерские отчеты, этапы развития, аффилированные лица, а также прочая информация, которая может повлиять на стоимость активов.

Солидные публичные эмитенты с удовольствием раскрывают информацию о себе, поднимая доверие потенциальных акционеров с целью успешной реализации ценных бумаг.

Функция банка-эмитента

Функции банка-эмитента отличаются от функций эмитента остальных активов. Банк, как любая иная организация, наделен полномочиями эмитента. Он также выпускает активы (облигации, депозитные и сберегательные сертификаты, акции).

Но банк осуществляет еще выпуск денежной массы в обращение (банк первого уровня – центральный банк), а также банковских платежных карточек (банк второго уровня – сберегательный/коммерческий банк).

Банк-эмитент, если сказать простыми словами, – это финансовая компания, которая выпускает в обращение ценные бумаги, деньги и другие активы, используемые для расчетов и платежей.

При работе с банковскими платежными карточками банк выполняет следующие функции:

Как происходит эмиссия банковских карт

В процессе эмиссии и использования карта проходит несколько этапов:

Эмиссия включает следующие особенности:

Центральный банк как крупнейший эмитент

Деньги могут изыматься из обращения в зависимости от экономической ситуации в стране. Полномочия на принятие соответствующего решения принадлежат Министерству финансов.

Центральный банк тесно связан с государством, однако они не выполняют обязательств друг друга по обязательствам с третьими лицами. Поэтому он в вопросах развития наделен частичной независимостью.

Заключение

Итак, дорогой читатель, я ознакомил вас с понятием «эмитент». Постарался кратко изложить информацию обо всем, что связано с эмиссией.

Благодарю вас за прочтение статьи. Надеюсь, информация была полезна. Подписывайтесь на нас и делитесь информацией в соцсетях. До встречи!

Кто такой эмитент. Объясняем простыми словами

Эмитент — тот, кто выпускает свои ценные бумаги, денежные знаки и другие финансовые активы.

Проще говоря, эмитентом называют любую компанию, которая представлена на фондовом рынке. «Сбер», ЛУКОЙЛ, «Газпром», «Магнит», МТС и многие другие — это всё эмитенты, их ценные бумаги — акции или облигации — может купить любой желающий.

Также в роли эмитентов выступают:

Примеры употребления на «Секрете»

«Они делают рынок нерациональным, подверженным эмоциям, а не рациональному анализу. Это порождает колоссальные диспропорции. Рынок США двигается в основном 5–7 эмитентами. Их цены выросли на десятки процентов, а, например, показатель P/E Ratio (отношение цены акции к прибыли) в разы превышает средние значения по рынку. Это чревато внезапными обвалами и потерей денег. А для эмитентов означает, что деньги идут в несколько компаний и проходят мимо остальных».

(Директор по стратегическому развитию УК «Альфа-Капитал» Вадим Логинов — о влиянии массового прихода частных инвесторов на фондовый рынок.)

«Де-факто, Банк России будет не только единственным эмитентом цифрового рубля, но и единственным лицом, которое сможет управлять цифровыми кошельками. Это означает, что ЦБ как оператор системы будет вправе устанавливать любые правила её использования всеми участниками рынка, а как единственный эмитент валюты — устанавливать любые правила оборота цифрового рубля».

(Юрист Михаил Третьяк — о тёмных сторонах цифрового рубля.)

Эмитенты обязаны регулярно раскрывать информацию об итогах своей деятельности. Поэтому представленные на бирже компании ежеквартально публикуют финансовую отчётность.

Эмитент карты

Бывают случаи, когда картой, выданной российским банком, не получается оплатить услуги или товар. При этом система или продавец-консультант просят обратиться за разъяснениями в банк-эмитент.

Банк-эмитент — это финансовая организация, которая занималась оформлением платежной карты (зарплатной, кредитной и пр.).

Выполняемые функции

Эмитент — это банк, который выполняет стандартные функции согласно регламенту любого кредитного учреждения:

Суть понятия эмитент заключается в том, что счет прикреплен к конкретному банку. Он и ставит условия и ограничения в использовании карты, и отвечает за ее работу.

При пользовании кредиткой, банк-эмитент дает гарантии на то, что в пользу продавца или иного лица со счета будет списана требуемая сумма. В подтверждение этого при расчете вы вводите пин-код и расписываетесь на выданных чеках.

Проблемы с кредиткой и способы их решения

В некоторых случаях платежная система той организации, на счет которой вы хотите перечислить деньги, отказывает в проведении данной операции с отсылкой к банку-эмитенту карты. Чаще всего это происходит при совершении покупок в зарубежных интернет-магазинах.

Для такого отказа существует ряд причин:

Причина №1 Карта заблокирована

Проверьте карту на факт блокировки. Возможно, банк дезактивировал (заморозил) счет или конкретную карту без вашего ведома, поэтому онлайн-транзакция не может быть осуществлена.

Что делать?

Здесь вариант один: позвонить на горячую линию банка и узнать по какой причине не проходит платеж. После выяснения, оператор предложит варианты выхода из ситуации. Это займет какое-то время (иногда несколько недель): разбирательство, оформление заявлений, восстановление карты.

Причина №2 Карта не соответствует платежу

Уточните, подходит ли данный вид банковской карты для совершения покупок в определенном интернет-магазине. Скорее всего, его не поддерживает платежная система. Так, многие магазины работают только с определенными картами серии Visa, и если ваша таковой не является, то осуществить покупки в данном магазине у вас не получится. Также карта может быть недействительной при расчете в других странах, а не только в конкретном магазине.

Что делать?

Здесь виновата только ваша непредусмотрительность. Это значит, что при открытии счета вы не рассказали сотруднику банка о своих пожеланиях по поводу использования карты. Если вы планируете осуществлять платежи, которые не поддерживают работу с этим видом карты, то придется пойти в банк-эмитент (тот, который открывал счет) и оформить на этот же счет новую, более универсальную.

Причина №3 Технический сбой

Часто это происходит по техническим причинам: ошибка на сервере, нестандартный сбой и т.п.

Что делать?

В этом случае нет ни вашей вины, ни вины банка-эмитента. От технических сбоев не застрахован никто. Если вы уверены в платежеспособности вашей карты, то просто подождите (от нескольких часов до суток) и снова повторите операцию.

Эмитент

Определение эмитента и его действия, по отношению к ценным бумагам, включая кредитные карточки, дорожные чеки

Содержание

Понятие эмитентов на рынке ценных бумаг и их классификация

— облигационные денежные эмиссии;

— органы муниципальной власти;

Государство

Если часть внешней задолженности представляла прямые долги в форме кредитов, то внутренний долг практически весь был представлен ценными бумагами. Значительный рост государственного долга был сопряжен с возрастанием издержек на его обслуживание, достигших трети от объема государственных затрат (август 1998 г.). Доля этих издержек в объеме ВВП возросла до 5,2%. В результате российское правительство фактически объявило себя банкротом, заявив 17 августа 1998 г. о приостановлении выполнения своих обязательств по долгам.

Во второй половине 1998 г. Рынок государственных ценных бумаг в Российской Федерации практически прекратил свое существование. Торговля ценными бумагами, выплата долгов по которым была приостановлена, прекратилась. Их не приобретали даже за 3% от номинала. Выпущенные облигации Банк России не вызвали интереса у потенциальных инвесторов, так как доверие к государству было полностью утрачено.

Органы исполнительной власти и органы местного самоуправления

Согласно законодательству России, органы исполнительной власти и органы местного самоуправления также могут выступать эмитентами ценных бумаг.

Первые муниципальные кредиты в России были зарегистрированы в 1992 г. Их объем составил 5,6 млрд. руб. по номинальной стоимости. В дальнейшем возрастало как количество, так и объем зарегистрированных денежных эмиссий. В результате объем российского рынка ценных бумаг органов исполнительной власти и органов местного самоуправления за 6 лет (с 1992 по 1998 г.) вырос более чем в 300 раз и составил на конец 1997 г. более 20 трлн. руб.

Хозяйствующие субъекты

Наиболее многочисленной группой организаций, выпускающих ценные бумаги, являются хозяйствующие субъекты. Они отличаются друг от друга организационно-правовой формой. Хозяйствующие субъекты можно разделить на две большие группы: юридические лица и лица, занимающиеся предпринимательской деятельностью без образования юр. лица. Хотя лица, занимающиеся предпринимательской деятельностью без образования юрлица, практически не представлены на российском рынке акций, тем не менее, они могут в своей повседневной практике выпускать такие ценные бумаги, как векселя и чеки.

Юридические лица

Основными эмитентами ценных бумаг на российском рынке акций являются юридические лица. Они могут выпускать все виды ценных бумаг, разрешенных российским законодательством к обращению на территории России, конечно, за исключением государственных ценных бумаг. Юридические лица могут представлять собой коммерческие и некоммерческие организации. Отличие между ними состоит в том, что коммерческие организации в своей деятельности в качестве основной цели ставят перед собой получение прибыли, а некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению уставной цели некоммерческой организации. Полученную прибыль некоммерческие организации не распределяют между основателями, а направляют на реализацию уставных целей организации.

Некоммерческие организации могут создаваться в форме:

— общественных и религиозных организаций (объединений);

— ассоциаций и союзов (объединений юр. лиц);

— благотворительных и других фондов.

Коммерческие организации создаются в виде хозяйственных товариществ и обществ, производственных кооперативов, а также государственных и муниципальных унитарных предприятий. Хозяйственное товарищество может быть создано в форме полного товарищества и товарищества на вере (коммандитного товарищества). Организационно-правовая форма хозяйственных обществ может быть представлена акционерными обществами, обществами с ограниченной и с дополнительной ответственностью. В свою очередь, акционерные общества подразделяются на общества открытого и закрытого типа.

Классификация эмитентов, принятая на западных фондовых рынках

Эмитентов ценных бумаг можно классифицировать в зависимости от инвестиционной привлекательности выпущенных ими ценных бумаг. Приведем подобную классификацию, принятую на западных рынках акций:

— РАО «ЕЭС Российской Федерации» и Мосэнсрго и энергетической отрасли;

— РАО «Газпром», Лукойл и Сургутнефтегаз в нефтегазодобывающей отрасли;

— «Ростелеком» и Московская городская телефонная сеть в телекоммуникационной отрасли» и т. п.

российских эмитентов являются «спящими»;

иногда называют «ботва».

Способы классификации эмитентов

Эмитентов можно классифицировать по той политике, которую они проводят на рынке акций. Они могут осуществлять активную политику, выходя на организованные торговые площадки, инициируя процедуру листинга своих ценных бумаг и поддерживая их котировку. Эта политика может быть безразличной, когда эмитент не обращает внимания на свои ценные бумаги. Она может быть и негативной, когда эмитент всячески стремится ограничить обращение своих ценных бумаг на рынке акций. Эмитенты могут отличаться по тому кругу инвесторов, для которых осуществляется новая денежная эмиссия. Например, на привлечение отечественного или иностранного инвестиционного капитала рассчитана эмиссия ценных бумаг. По характеру инвесторов выпуск акций может быть спланирован следующим образом:

— акции могут быть вылущены по закрытой подписке для ограниченного круга стратегических инвесторов;

— Выпуск акций может быть организован по открытой подписке, ориентированной, однако, на ограниченный круг институциональных

— Денежная эмиссия акций может быть предназначена для размещения среди большого количества частных инвесторов.

Можно классифицировать эмитентов по различным признакам, наиболее существенными из них являются следующие:

— виды эмитентов как формы государственно-правового образования;

— организационно-правовая форма эмитентов;

— направления профессиональной деятельности эмитентов;

— инвестиционная привлекательность эмитентов;

— политика, проводимая эмитентами на рынке акций (активная, рассчитанная на привлечение стратегических инвесторов, распыление капитала, на отечественный капитал, на иностранный капитал и т. п.);

— национальная принадлежность эмитентов. Эмитентов можно разделить по национальной принадлежности, т. е. на резидентов и нерезидентов. В большинстве стран установлены определенные ограничения на обращение ценных бумаг иностранных эмитентов на национальных фондовых биржах. В Российской Федерации ценные бумаги, номинированные в иностранной валюте, относятся к категории валютных ценностей. Поэтому их обращение регулируется валютным законодательством.

По направлениям профессиональной деятельности эмитентов можно разделить на следующие основные группы:

— промышленные и торговые компании;

— страховые компании, пенсионные фонды и прочие институциональные инвесторы.

Таким образом, под эмитентами понимаются субъекты фондовой биржи, являющиеся инициаторами и исполнителями процесса выпуска. На рынке ценных бумаг они занимают позицию продавца и поставляют на рынок акций товар-ценные бумаги. Эмитентов можно классифицировать в зависимости от инвестиционной привлекательности выпущенных ими ценных бумаг, по той политике, которую они проводят на рынке акций, по формам государственно-правового образования, по организационно-правовым формам, попрофессиональной деятельности и по национальной принадлежности.

Эмиссия ценных бумаг и процедура её осуществления

Под денежной эмиссией понимается процесс, в результате которого происходит появление новых ценных бумаг на рынке акций. Денежную эмиссию можно подразделить на несколько этапов:

— принятие решения об денежной эмиссии;

— осуществление эмиссии ценных бумаг (заполнение бланка);

— регистрация (требуется не всегда).

При выпуска некоторых видов ценных бумаг могут производиться и другие необходимые действия. Осуществляя денежную эмиссию эмитент должен стремиться к следующему:

— создание ликвидного рынка ценных бумаг эмитента;

— прохождение процедуры листинга ценных бумаг эмитента на признанной и авторитетной торговой площадке;

— Повышение инвестиционной привлекательности эмитента в глазах потенциальных инвесторов;

— Повышение капитализации компании;

— Организация и проведение регулярной работы эмитента с акционерами, профессиональными участниками и инвесторами рынка акций.

6 этапов эмиссии

— Принятие решения о выпуске;

— размещение денежной эмиссии ценных бумаг.

— регистрация отчёта об итогах эмиссии ценных бумаг;

Первый этап эмиссии. Принятие решения о выпуске

Решение выпуске ценных бумаг оформляется по установленной форме. В неё должна включаться следующая информация:

— форма ценных бумаг (именная документарная, именная бездокументарная, документарная на предъявителя);

— в решении о выпуске документарных ценных бумаг указывается, предусмотрено ли их обязательное централизованное хранение или нет;

— номинальная стоимость каждой ценной бумаги эмиссии;

— права владельца каждой ценной бумаги денежной эмиссии, предусмотренные законодательством России;

— количество ценных бумаг этого эмиссии ценных бумаг. В случае, если выпуск облигаций предполагается размещать траншами, указывается количество облигаций в каждом транше либо порядок его определения;

— порядок размещения ценных бумаг (способ, срок и порядок размещения, цена или порядок определения цены одной ценной бумаги эмиссии, условия и порядок оплаты ценных бумаг);

— иные сведения, предусмотренные Стандартами выпуска акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов денежной эмиссии.

Второй этап эмиссии. Подготовка проспекта

Иногда решение пересматривается после его принятия, и тогда в акт решения вносятся дополнения, принимается новый документ. В случае внесения дополнений указывается текст вносимых дополнений в решение о выпуске (проспект эмиссии ценных бумаг) ценных бумаг, а также разделы, пункты, абзацы решения о выпуске (проспекта выпуска), в которые вносятся дополнения. В случае внесения изменений указывается текст изменяемой редакции решения о выпуске (проспекта денежной эмиссии) ценных бумаг, текст новой редакции изменений, а также разделы, пункты, абзацы решения о выпуске (проспекта

Эмиссии ценных бумаг), в которые вносятся изменения.

Государственная регистрация эмиссии ценных бумаг ценных бумаг может сопровождаться регистрацией проспекта выпуска в случаях распределения акций среди основателей акционерной компании. В случае же размещения акций способом открытой подписки всегда требуется осуществлять государственную регистрацию эмиссии ценных бумаг, совмещенную с регистрацией их проспекта денежной эмиссии. В случае регистрации проспекта выпуска процедура эмиссии ценных бумаг дополняется следующими этапами:

— подготовкой проспекта денежной эмиссии эмиссионных ценных бумаг;

— регистрацией проспекта эмиссии ценных бумаг эмиссионных ценных бумаг;

— раскрытием всей информации, содержащейся в проспекте выпуска;

— раскрытием всей информации, содержащейся в отчете об итогах эмиссии.

Третий этап эмиссии. Регистрация выпуска

Регистрация денежной эмиссии эмиссионных ценных бумаг осуществляется Федеральной комиссией по рынку ценных бумаг, в результате чего ему присваивается государственный регистрационный номер, представляющий собой цифровой, буквенный или знаковый код, который идентифицирует конкретный выпуск эмиссионных ценных бумаг. Для регистрации эмиссии ценных бумаг эмиссионных ценных бумаг эмитент представляет в регистрирующий орган следующие документы:

— заявление на регистрацию;

— решение о выпуске эмиссионных ценных бумаг;

— проспект выпуска, если регистрация эмиссии ценных бумаг сопровождается регистрацией проспекта денежной эмиссии;

— копии учредительных документов, если осуществляется денежная эмиссия акций при создании акционерного общества (АО).

В результате при регистрации эмиссии ценных бумаг эмиссионных ценных бумаг этому выпуску присваивается государственный регистрационный номер. Государственная регистрация эмиссии не может быть осуществлена до полной оплаты уставного капитала эмитента, за исключением эмиссий ценных бумаг акций, размещаемых путем распределения среди основателей, до регистрации отчета об итогах всех зарегистрированных ранее эмиссий акций и внесения соответствующих изменений в устав эмитента, а также до регистрации отчетов об итогах всех зарегистрированных ранее денежных эмиссий облигаций эмитента.

Однако ограничения в осуществлении государственной регистрации на этом не заканчиваются. Их сила распространяется и на другие ситуации. Например, не может быть одновременно осуществлена государственная регистрация денежной эмиссии акций и эмиссии ценных бумаг облигаций (за исключением эмиссии акций и конвертируемых в них облигаций), денежной эмиссии обыкновенных и привилегированных акций (за исключением эмиссии ценных бумаг обыкновенных и эмиссий ценных бумаг привилегированных акций, размещаемых путем распределения, а также путем конвертации двух и более эмиссий обыкновенных акций или двух и более денежных эмиссий привилегированных акций одного типа, двух и более эмиссий ценных бумаг облигаций одной серии).

Четвертый этап эмиссии. Раскрытие информации

Законодательством установлено, что совершение сделок с ценными бумагами и их рекламирование до государственной регистрации эмиссии этих ценных бумаг запрещается. Вместе с тем в этом правиле есть исключение: реклама ценных бумаг, государственная регистрация денежной эмиссии которых не сопровождалась регистрацией проспекта эмиссии ценных бумаг, а также публичное объявление цен их покупки или продажи могут осуществляться только при условии, что эмитент раскрывает информацию в форме ежеквартального отчета эмитента эмиссионных ценных бумаг и в форме сообщений о существенных фактах, затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг.

Пятый этап эмиссии. Размещение ценных бумаг

Размещение ценных бумаг осуществляется путём подписки и конвертации. Если размещение ценных бумаг осуществляется путем подписки в течение срока, указанного в зарегистрированном решении о выпуске ценных бумаг, то оно не должно превышать одного года со дня принятия решения о выпуске. Размещение же ценных бумаг путем конвертации осуществляется в течение срока, предусмотренного зарегистрированным решением о выпуске данных ценных бумаг.

Что касается распределения дополнительных акций, а также конвертации акций, то оно должно быть осуществлено не позднее одного месяца с момента государственной регистрации эмиссии акций, причем это должно произойти в один день, указанный в зарегистрированном решении об их выпуске, по данным реестра акционеров на этот день.

При размещении ценных бумаг путем открытой подписки эмитент обязан опубликовать сообщение о порядке раскрытия информации в периодическом печатном издании с тиражом не менее 50 тыс. экземпляров. Запрещается размещение ценных бумаг нового денежной эмиссии ранее чем через две недели после обеспечения всем потенциальным приобретателям возможности доступа к информации о выпуске, причем это можно сделать даже в день начала размещения ценных бумаг.

Размещение ценных бумаг путем конвертации может осуществляться с соблюдением ряда особенностей. При конвертации в дополнительные акции ценных бумаг, конвертируемых в акции, и конвертации в облигации ценных бумаг, конвертируемых в облигации, если конвертация осуществляется по требованию владельцев ценных бумаг, она производится на основании их заявлений в порядке, предусмотренном решением о, выпуске конвертируемых ценных бумаг. Причем заключение каких-либо договоров в этом случае не требуется.

В случаях конвертации акций в акции с большей или меньшей номинальной стоимостью, с иными правами, а также конвертации в акции акций, подвергнутых дроблению и консолидации, конвертация осуществляется в акции той же категории, что и акции, которые в них конвертируются, с одновременным их аннулированием.

Дополнительные акции, размещаемые путем подписки, должны размещаться по рыночной цене, но не ниже номинальной стоимости.

Аналогичные требования предъявляются к размещению привилегированных акций. Привилегированные акции, конвертируемые в привилегированные акции других типов, размещаемые тоже путем подписки, должны размещаться по рыночной цене, но не ниже собственной номинальной стоимости или номинальной стоимости акций, в которые они конвертируются. Облигации, конвертируемые в акции, следует размещать по рыночной цене, но не ниже номинальной стоимости акций, в которые они конвертируются.

Шестой этап эмиссии. Регистрация отчета об итогах выпуска

Отчет об итогах эмиссии ценных бумаг эмиссионных ценных бумаг в регистрирующий орган эмитент представляет не позднее 30 дней после завершения размещения эмиссионных ценных бумаг. Отчет об итогах эмиссии эмиссионных ценных бумаг должен содержать следующую информацию:

— даты начала и окончания размещения ценных бумаг;

— фактическую цену размещения ценных бумаг (по видам ценных бумаг в рамках данного денежной эмиссии);

— количество размещенных ценных бумаг;

— общий объем поступлений за размещенные ценные бумаги, внесенных в денежных средствах (в рублях и в иностранной валюте), в форме материальных и нематериальных активов.

Регистрация отчета об итогах эмиссии ценных бумаг ценных бумаг выполняется с соблюдением определенных правил. Характерной особенностью в этом случае является то, что регистрация отчета об итогах эмиссии акций, распределенных среди основателей, осуществляется одновременно с государственной регистрацией денежной эмиссии акций. Эмитент представляет в регистрирующий орган отчет об итогах эмиссии ценных бумаг ценных бумаг, размещаемых путем подписки, а также путем конвертации.

Отчет об итогах эмиссии акций и облигаций акционерной компании утверждается советом директоров или иным органом, имеющим в соответствии с законами и иными правовыми актами России полномочия на принятие решения о размещении ценных бумаг. (Приложение №4 )

Форма отчета об итогах денежной эмиссии ценных бумаг должна соответствовать требованиям организации, регистрирующей итоги эмиссии ценных бумаг ценных бумаг, с представлением документов, подтверждающих завершение размещения ценных бумаг. В том случае, когда ценные бумаги оплачиваются не денежными средствами, в регистрирующий орган одновременно с отчетом об итогах эмиссии ценных бумаг представляются:

— протокол заседания совета директоров, отражающий принятие решения об определении рыночной стоимости имущества, вносимого в оплату ценных бумаг, кворум и результаты голосования с указанием имен членов совета директоров, голосовавших за принятие решения;

— заключение независимого оценщика (аудитора) о рыночной стоимости имущества, вносимого в оплату ценных бумаг.

Государство и муниципальные образования как эмитенты

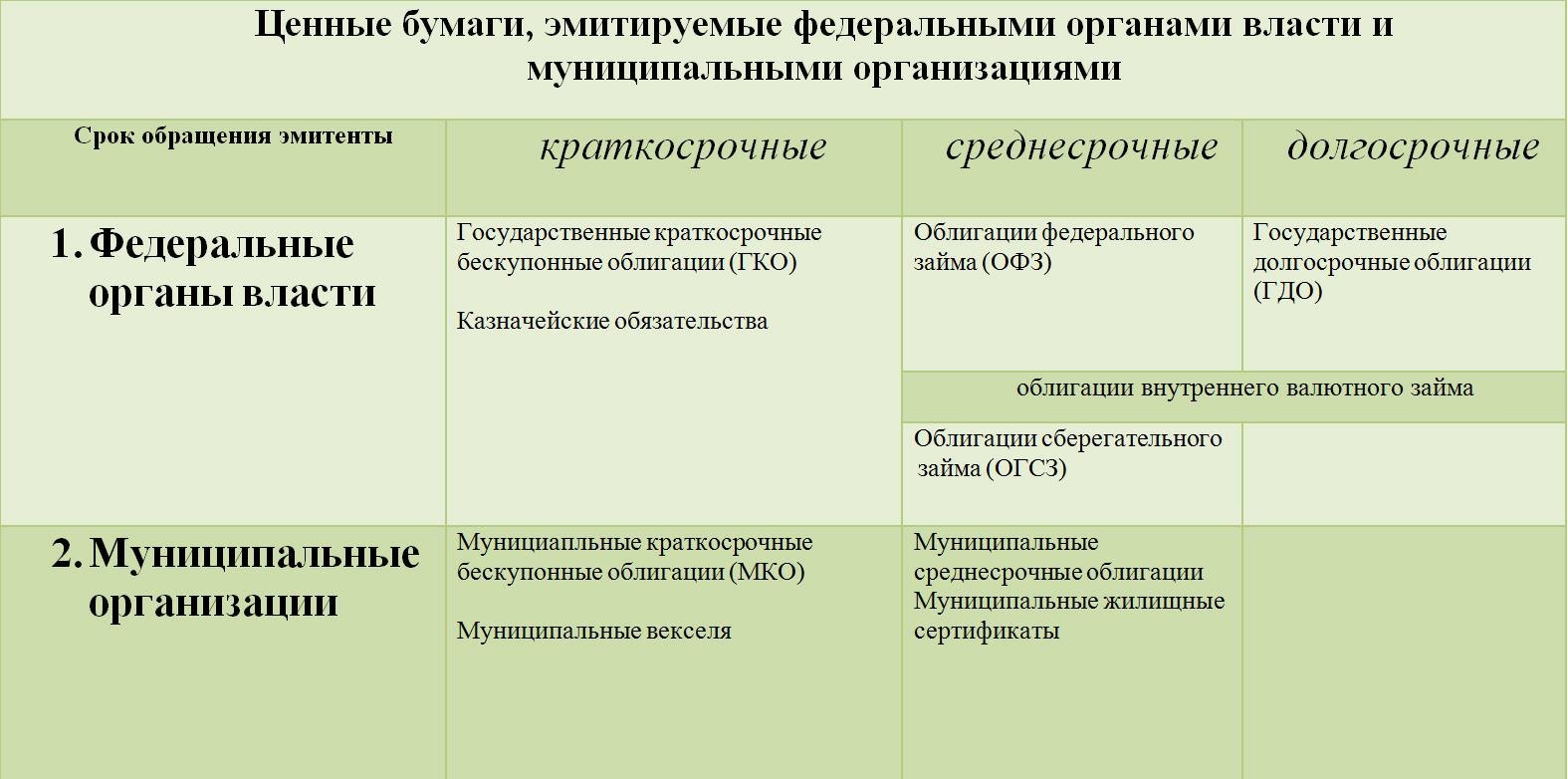

Государство в любой стране является, как правило, крупнейшим должником, осуществляя заимствования, как на внутреннем, так и на внешнем рынке. Однако вследствие высокой надежности государственных финансовых инструментов вложения в них характеризуются минимальными рисками и минимальной доходностью. Все остальные финансовые инструменты считаются более рискованными, поэтому они предлагают более высокую доходность. В соответствии с федеральным законом «Об особенностях выпуска и обращения государственных и муниципальных ценных бумаг» от 29 июля 1998 года федеральными государственными ценными бумагами признаются ценные бумаги, выпущенные от имени России, а муниципальными признаются ценные бумаги, выпущенные от имени муниципального образования. (Таблица №1)

Эмитентом ценных бумаг РФ выступает федеральный орган, являющийся юр. лицом. Эмитентом ценных бумаг муниципального образования выступает исполнительный орган местного самоуправления, осуществляющий указанные функции в порядке, установленном законодательством РФ и уставом муниципального образования.

«Об утверждении денежной эмиссии и обращения государственных краткосрочных бескупонных облигаций» эмитентом ГКО от имени России выступает министерство финансов РФ. Владельцами ГКО могут быть российские и иностранные юридические и физические лица. Генеральным агентом по обслуживанию эмиссий ГКО является ЦБ РФ. Для определения процента по обращающимся на организованном рынке ценных бумаг денежным эмиссиям ГКО министерство финансов Российской Федерации сообщает информацию о средневзвешенной цене их размещения, дате эмиссии ценных бумаг и сроке обращения. (Таблица № 2)

Например, согласно приказу мин фина РФ от 31 августа 2000 г. «О выпуске облигаций государственного сберегательного ссуды России тридцать первой серии» были определены следующие параметры эмиссии ценных бумаг:

Выпуск ОГСЗ тридцать первой серии считается состоявшимся в случае размещения не менее 20 % общего количества выпущенных облигаций. Каждая облигация имеет два купона. Купонный период составляет 6 месяцев и определяется с даты начала денежной эмиссии. Выплата процентного дохода по купонам облигаций осуществляется:

Процентный доход по купону определяется эмитентом на каждый купонный период и равняется официально объявленному Госкомстатом Российской Федерации уровню инфляции за полные последние шесть месяцев, предшествующих дате объявления купонного дохода, увеличенному на 0,2 пункта. Размер процентного дохода по каждой облигации выплачивается в валюте России исходя из номинальной стоимости облигации. Заём в виде государственных долгосрочных облигаций ( ГДО ) осуществляется сроком на 30 лет с 1 июля 1991г. Облигации выпускались в бланковом виде с набором купонов и реализовались только среди юр. лиц. Номинальная стоимость составляла 100 тыс. рублей. Погашение ГДО начнётся 1 июля 2006г. в течение последующих 15 лет ежегодными тиражами до 31 декабря 2021 года. Несмотря на это рынок ГДО так и не развился. Основной спрос на облигации предъявляется страховыми компаниями, вынужденными размещать до 10 % своих резервов в государственные ценные бумаги.

Во второй половине 1998 г. Рынок государственных ценных бумаг в Российской Федерации практически прекратил свое существование. Торговля ценными бумагами, выплата долгов по которым была приостановлена, прекратилась. Их не приобретали даже за 3% от номинала. Выпущенные облигации российский ЦБ не вызвали интереса у потенциальных инвесторов, так как доверие к государству было полностью утрачено.

Органы исполнительной власти и органы местного самоуправления. Согласно законодательству России, органы исполнительной власти и органы местного самоуправления также могут выступать эмитентами ценных бумаг. Первые муниципальные кредиты в России были зарегистрированы в 1992 г. Их объем составил 5, 6 млрд. руб. по номинальной стоимости. В дальнейшем возрастало как количество, так и объем зарегистрированных денежных эмиссий. В результате объем российского рынка ценных бумаг органов исполнительной власти и органов местного самоуправления за 6 лет (с 1992 по 1998 г.) вырос более чем в 300 раз и составил на конец 1997 г. более 20 трлн. руб. Следует отметить, что мощность рынка муниципальных ценных бумаг до экономического кризиса августа 1998 г. была приблизительно в 30 раз меньше мощности рынка федеральных кредитов, приближаясь по этому показателю к внебиржевому рынку корпоративных ценных бумаг.

К 1998 г эмитентами облигаций субъектов федерации были более 60% субъектов России. При этом более половины объема рынка занимали облигации московского муниципального кредита (ОММЗ) и муниципальные краткосрочные облигации Санкт-Петербурга (МКО). Кроме Москвы и Санкт-Петербурга наиболее крупными эмитентами были Татарстан и администрация Свердловской области. Причем в перечисленных субъектах федерации (Москва, Санкт-Петербург, Татарстан, Свердловская область) регистрировались повторные эмиссии ценных бумаг.

Вслед за ухудшением конъюнктуры рынка федеральных обязательств рыночная ситуация муниципальных облигаций также претерпела значительное ухудшение. Резкий рост доходности на рынке облигаций органов исполнительной власти и органов местного самоуправления сделал практически невозможным дальнейшее использование регионами внутреннего долгового рынка в качестве источника относительно дешевых кредитных ресурсов. При этом нужно принять во внимание, что регионам придется расплачиваться по ранее выпущенным облигациям. Так, только до конца 1998 г. правительство Москвы должно было погасить облигаций на сумму 2, 5 млрд. руб. Однако московские кредиты являются относительно надежными долговыми бумагами, так как средства, полученные столицей в результате эмиссии облигаций, пошли на финансирование различных инвестиционных проектов. Поэтому правительство Москвы рассчитывает получить прибыль от этих проектов и расплатиться с держателями городских облигаций.

Унитарные предприятия

Государственные ценные бумаги могут выпускаться не только исполнительными органами, но и предприятиями, закреплёнными за федерацией, субъектами федерации и органами местного самоуправления на праве хозяйственного ведения или оперативного управления. Такие предприятия называются унитарными.

Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам. Устав унитарного предприятия должен содержать сведения:

— о предмете и целях деятельности предприятия;

— о размере уставного фонда предприятия, порядке и источниках его формирования.

Имущество государственного или муниципального унитарного предприятия находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Унитарное предприятие не несет ответственности по обязательствам собственника его имущества. Исполнительным органом унитарного предприятия является руководитель, который назначается собственником и подотчетен ему.

Унитарное предприятие, основанное на праве хозяйственного ведения. Это предприятие создается по решению уполномоченного на то государственного органа или органа местного самоуправления, которое утверждает устав, являющийся учредительным документом предприятия.

До государственной регистрации предприятия, основанного на праве хозяйственного ведения, уставный фонд предприятия должен быть полностью оплачен собственником. Если по окончании бюджетного года стоимость чистых активов предприятия окажется меньше размера уставного фонда, то орган, уполномоченный создавать такие предприятия, обязан произвести в установленном порядке уменьшение уставного фонда. Если стоимость чистых активов становится меньше размера, определенного законом, предприятие может быть ликвидировано по решению суда. В случае принятия решения об уменьшении уставного фонда предприятие обязано письменно уведомить об этом своих кредиторов. Заемщик вправе потребовать прекращения или досрочного исполнения обязательств и возмещения убытков.

Унитарное предприятие, основанное на праве хозяйственного ведения, может создать в качестве юр. лица другое дочернее унитарное предприятие. Основатель утверждает устав дочернего предприятия и назначает его руководителя. Учреждение не отвечает по обязательствам дочернего предприятия. Собственник имущества унитарного предприятия не отвечает по его обязательствам.

Унитарное предприятие, основанное на праве оперативного управления. Унитарное предприятие, основанное на праве оперативного управления, называется федеральным казенным предприятием. Оно создается по решению Правительства РФ на базе имущества, находящегося в федеральной собственности. Учредительным документом казенного предприятия является его устав, утверждаемый Правительством РФ. Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства РФ.

Таким образом, крупнейшими эмитентами на рынке ценных бумаг являются государство и муниципальные образования. Они осуществляют свои функции в порядке, установленном законодательством России. Государство и муниципальные предприятия могут выпускать краткосрочные, среднесрочные и долгосрочные ценные бумаги в соответствии с федеральными законами. Действующие на российском рынке акций государственные ценные бумаги предназначены для физических и юрлиц.

Корпоративные эмитенты. Банки

Корпоративными эмитентами на рынке ценных бумаг являются банки и предприятия. Среди эмитентов корпоративных ценных бумаг лидируют коммерческие банки. Это объясняется тем, что банковский бизнес остаётся даже в кризисный период наиболее прибыльным. В силу жёсткой регламентации центробанком РФ условий денежной эмиссии и обращения ценных бумаг акции банков по надёжности ( статусу ) могут претендовать на второе место после государственных ценных бумаг. Банки осуществляют денежную эмиссию краткосрочных долговых инструментов (депозитных и депозитных сертификатов, векселей). Цифры свидетельствуют об успехе эмиссии ценных бумаг краткосрочных фондовых инструментов; около 95 % всех срочных вкладов юр. лиц оформлено банковскими ценными бумагами.

Для передачи другому лицу прав, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу. Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством России и нормативными актами российского ЦБ.

Сертификаты являются срочными ценными бумагами, и процентные ставки по ним устанавливаются уполномоченным органом кредитной организации. Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения, выплачиваются кредитной организацией независимо от времени его покупки. Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов. Процедура выпуска включает следующие этапы:

— принятие банком решения о выпуске акций для увеличения уставного капитала;

— подготовка проспекта эмиссии;

— регистрация проспекта денежной эмиссии;

— размещение эмиссионных ценных бумаг;

— регистрация отчёта об итогах эмиссии ценных бумаг эмиссионных ценных бумаг.

Важно отметить, что увеличение уставного капитала кредитной организации может осуществляться как путём увеличения номинальной стоимости уже размещённых акций, так и путём размещения дополнительных акций. Эмиссия ценных бумаг регистрируется главным территориальными управлениями центробанка РФ. Коммерческий банк может реализовывать выпущенные акции по договору.

Также банки могут выпускать векселя. Наибольший удельный вес в операциях коммерческих банков с векселями занимают операции по продаже простых беспроцентных векселей. Покупая такой вексель, предприятие-должник не допускает прямого списания с его счёта средств на погашение задолженности перед бюджетом, так как деньги в данном случае направляются на счёт банка для уплаты векселя. В дальнейшем предприятие рассчитывается этими ценными бумагами со своими кредиторами, которые впоследствии учитывают их в банке. Такая операция позволяет банку-эмитенту привлекать бесплатные денежные ресурсы, тем более что, являясь средством платежа, вексель может находиться в обращении достаточно длительный период времени.

Технология операции по продаже векселя довольно проста:

— Предприятие обращается в банк с просьбой о продаже векселя;

— специалист отдела ценных бумаг банка оформляет типовой договор купли-продажи векселя, в котором указывается эмитент, серия, номер, номинал ценной бумаги, реквизиты сторон;

— составляется акт приёмки-передачи векселя, в котором также указываются данные о ценной бумаге;

— выписывается платёжное поручение на внесение денежных средств на счёт банка;

— после оплаты вексель вместе с экземплярами договоренности и акта приёмки-передачи вручается покупателю.

Итак, банки могут выпускать: акции; облигации; векселя; депозитные и депозитные сертификаты; банковские книжки на предъявителя и т.д.

Корпоротивные эмитенты. Акционерные общества

Кроме коммерческих банков корпоративными эмитентами на рынке ценных бумаг могут выступать предприятия. Они могут иметь разную организационно-правовую форму:акционерное общество (АО), общество с ограниченной ответственностью и т.п.

Акционерным обществом называется общество, уставный капитал которого разделен на определенное число акций, удостоверяющих обязательственные права акционеров по отношению к обществу. Участники акционерной компании не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Общество вправе размещать обыкновенные и различные типы привилегированных именных акций. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от размера уставного капитала общества. Уставом определяются количество и номинальная стоимость размещенных акций и акций, которые общество вправе размещать дополнительно (объявленные акции). В случае размещения обществом ценных бумаг, конвертируемых в акции, количество объявленных акций должно быть не менее количества, необходимого для конвертации. Уставный капитал общества может быть увеличен как путем увеличения номинальной стоимости акций, так и размещением дополнительных акций. Решение об увеличении уставного капитала общества принимается общим собранием акционеров. Совет директоров имеет право принимать подобное решение, если ему такое право дано решением общего собрания акционеров. Решением об увеличении уставного капитала общества путем размещения дополнительных акций должны быть определены количество размещаемых акций» сроки и условия их размещения. Дополнительные акции могут быть размещены обществом только в пределах объявленного количества акций. Увеличение уставного капитала общества путем эмиссии дополнительных акций при наличии более 25% акций в государственной или муниципальной собственности может осуществляться только при сохранении доли государства в уставном капитале акционерного общества (АО).

Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций. Уменьшение уставного капитала общества путем приобретения и погашения части акций допускается, если такая возможность предусмотрена в уставе общества. Решение об уменьшении уставного капитала общества принимается общим собранием акционеров.

Общество не вправе уменьшать уставный капитал, если в результате этого его размер станет меньше минимально допустимого уставного капитала общества. Не позднее 30 дней со дня принятия решения об уменьшении уставного капитала общество в письменной форме уведомляет об этом своих кредиторов. Заемщики вправе не позднее 30 дней с даты направления им уведомления об уменьшении уставного капитала общества потребовать от общества прекращения или досрочного исполнения его обязательств и возмещения, связанных с этим убытков.

Акционерные общества могут быть открытыми и закрытыми. Открытым акционерным обществом называется общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое акционерное общество (АО) вправе проводить как закрытую, так и открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. Открытое акционерное общество (АО) обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Число акционеров открытого общества не ограничено. Размер минимального уставного капитала открытого общества должен быть не менее суммы, равной 1000 минимальных размеров оплаты труда.

Акционерами общества понимаются держатели его акций, то есть его инвесторы. Акционерное общество (АО) обязано обеспечить ведение и хранение реестра акционеров общества в соответствии с правовыми актами России. Данную функцию оно должно выполнить не позднее одного месяца с момента государственной регистрации общества. В реестре акционеров общества указываются сведения о каждом зарегистрированном лице, количестве и категориях акций, записанных на его имя. Держателем реестра акционеров общества может быть общество, осуществившее размещение акций, или специализированный регистратор. Однако общество с числом акционеров более 500 обязано поручить ведение и хранение реестра специализированному регистратору. При этом общество, поручившее ведение и хранение реестра Специализированному регистратору, не освобождается от ответственности за его ведение и хранение.

Лицо, зарегистрированное в реестре акционеров общества, обязано своевременно информировать держателя реестра об изменении своих данных. В случае непредставления им информации специализированный регистратор не несет ответственности за причиненные в связи с этим убытки.

Держатель реестра акционеров общества по требованию акционера или номинального держателя акций обязан подтвердить его права на акции путем выдачи выписки из реестра акционеров общества, которая не является ценной бумагой.

Акционеры, являющиеся владельцами привилегированных акций, участвуют в общем собрании акционеров с правом голоса при решении вопросов:

— о реорганизации и ликвидации общества;

— его компетенции в полном объеме, если на предыдущем собрании не было принято решение о выплате дивидендов. С момента выплаты дивидендов по указанным акциям в полном размере его право участвовать в общем собрании акционеров прекращается.

Устав общества может предусматривать право голоса по привилегированным акциям определенного типа, конвертируемым в обыкновенные акции. При этом владелец акции обладает количеством голосов, не превышающим количество голосов по обыкновенным акциям, в которые она может быть конвертирована. Высшим органом управления общества является общее собрание акционеров, которое должно проводиться ежегодно.

Корпоротивные эмитенты. Обществом с ограниченной ответственностью

Обществом с ограниченной ответственностью называется общество, уставный капитал которого разделен на доли. Причем участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Число участников общества с ограниченной ответственностью не должно превышать пятидесяти. В противном случае в течение года оно должно быть преобразовано в акционерное общество (АО) или в производственный кооператив, а по истечении этого срока подлежит ликвидации в судебном порядке, если число его участников не уменьшится до установленного законом предела. Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Учредительными документами общества с ограниченной ответственностью являются учредительный договор и устав. Если общество учреждается одним лицом, его учредительным документом является устав. Учредительные документы общества с ограниченной ответственностью должны содержать условия о размере уставного капитала общества размере долей каждого из участников, размере, составе, сроках и порядке внесения ими вкладов, ответственности участников за нарушение обязанностей по внесению вкладов, составе и компетенции органов управления обществом и порядке принятия ими решений. Полный перечень требований к содержанию учредительных документов содержится в Федеральном законе «0б обществах с ограниченной ответственностью».

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Он определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества не может быть менее 100 минимальных размеров оплаты труда. Не допускается освобождение участника общества от обязанности внесения вклада в уставный капитал общества. Участник общества с ограниченной ответственностью вправе продать или иным образом уступить свою долю в уставном капитале общества. Участники общества пользуются преимущественным правом покупки доли пропорционально размерам своих долей. Высшим органом общества с ограниченной ответственностью является общее собрание его участников. Кроме него в обществе создается исполнительный орган, осуществляющий текущее руководство его деятельностью и подотчетный общему собранию.

В случае IPO (публичного размещения) облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы. Для проверки и подтверждения правильности годовой финансовой отчетности общества оно вправе ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с обществом. Аудиторская проверка годовой финансовой отчетности общества может быть также проведена по требованию любого из его участников.

Участник общества с ограниченной ответственностью вправе в любое время выйти из общества. При этом ему должна быть выплачена стоимость части имущества, соответствующая его доле в уставном капитале общества.

Проблемы и перспективы развития эмитентов на рынке ценных бумаг в России

Появление эмитентов, то есть юрлиц, групп юр. лиц, связанных между собой договорами, или органов государственной власти и органов местного самоуправления, осуществляющих размещение ценных бумаг, на рынке ценных бумаг в Российской Федерации повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования эмитентов на рынке ценных бумаг. Изучив эмитентов на рынке ценных бумаг в предыдущих главах, мы можем выделить следующие ключевые проблемы эмитентов, которые требуют первоочередного решения:

— преодоление негативно влияющих внешних факторов, сдерживающих развитие эмитентов на рынке ценных бумаг, в частности экономическая и социальная нестабильность, а также инфляция, которая оказывает своё влияние даже при невысоком уровне;

— целевая переориентация эмитентов на рынке ценных бумаг, которая должна быть направлена на преодоление инвестиционного кризиса, аккумуляции свободных денежных ресурсов для направления их на цели восстановления и последующего роста производства;

— создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов и выполнения других технических функций. Если этого не произойдёт, то рынок ценных бумаг захлебнётся по мере массового поступления акций приватизированных предприятий и наращивания их вторичного обращения. Технические факторы способны быть не только тормозом развития эмитентов на рынке ценных бумаг, но и причиной падения всего рынка;

— реализация принципа открытости информации, через расширение объёма публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий и тому подобное;

— отсутствие вторых эмиссий ценных бумаг приватизированных предприятий. Необходимо осуществлять выпуска данного рода для преодоления инвестиционного кризиса;

— восстановление системы образования в данной области, то есть восстановление российской научной школы и просто рыночной культуры эмитентов.

Данные проблемы эмитентов на рынке ценных бумаг выделяют в своих материалах российские авторы. В связи с этим мы хотели бы также привести экспертов австрийского банка » Raiffeisen Zentralbank » ( RZB ). Они считают, что главным недостатком российских эмитентов является неполнота информации о компаниях-эмитентах, акции которых котируются на фондовых рынках Российской Федерации и других стран.

Эмитенты представляют тех участников фондовой биржи, которые заинтересованы в привлечении инвестиционных средств. Денежная эмиссия представляет собой один из возможных способов реализации инвестиционных потребностей эмитента. Осуществляя денежную эмиссию, эмитент может решить следующие задачи:

— привлечение денежных средств с помощью возможностей рынка акций;

— оптимизации денежных потоков в технологическом цикле работы эмитента. Одним из способов такой оптимизации является выпуск векселей. Замкнутая вексельная программа, при которой выпущенные векселя обращаются среди ограниченного круга контрагентов и предъявляются в обусловленное время, позволяет эмитенту рационально управлять своими финансовыми ресурсами;

— оптимизации контроля эмитента над дочерними и зависимыми организациями. Однако в этом случае он выступает в большей степени как стратегический инвестор, контролирующий функционирование зависимых от него акционерных обществ.

Важным направлением работы эмитента должно являться создание своего положительного облика с использованием возможностей рынка ценных бумаг. Это направление деятельности эмитента взаимосвязано с решением других задач, главной из которых является привлечение инвестиционных средств. Создание положительного имиджа эмитента на рынке акций предполагает решение следующих проблем:

— создание ликвидного рынка ценных бумаг;

— прохождение процедуры листинга ценных бумаг эмитента на признанной и авторитетной торговой площадке для повышения инвестиционной привлекательности эмитента в глазах потенциальных инвесторов;

— Повышение капитализации компании;

— Организация и проведение регулярной работы эмитента с акционерами, профессиональными участниками и инвесторами фондовой биржи.

Ещё одной проблемой эмитентов на рынке ценных бумаг является государственное регулирование. В государственном регулировании эмитентов можно выделить два основных направления.

Для решения этих проблем необходимо обеспечить проведение активной государственной политики, направленной на дальнейшее развитие эмитентов на рынке ценных бумаг, отвечающей национальным интересам Российской Федерации и самим эмитентам.

На данном этапе развития эмитентов на рынке ценных бумаг в Российской Федерации частично сформировались и оформились правовые, экономические и организационные основы для их планомерного развития.

Основными задачами в области развития эмитентов на рынке ценных бумаг на ближайшую перспективу являются:

— создание условий для развития эмитентов;

— увеличение числа финансовых инструментов в целях расширения эмитентов и привлечения новых инвесторов;

— устранение административных и налоговых барьеров для стимулирования предложения корпоративных ценных бумаг;

— совершенствование механизмов регулирования деятельности эмитентов на рынке ценных бумаг.

Для решения данных задач Правительство России разрабатывает и реализует меры, направленные на укрепление роли эмитентов, выработку единых требований к управлению эмиссией ценных бумаг, совершенствование правовой основы деятельности эмитентов на рынке ценных бумаг.

Созданию благоприятного делового климата будет способствовать реализация мер по активизации защиты прав собственности. Правительство России создаёт систему мониторинга, надзора и предупреждения нарушений эмитентами на рынке ценных бумаг, усилит ответственность эмитентов за нарушение законодательства РФ, а также разработает законопроекты по внесению изменений и дополнений в законы об эмитентах, в том числе об акционерных обществах, о защите прав и интересов эмитентов и инвесторов на рынке ценных бумаг.

Основными перспективами развития эмитентов на рынке ценных бумаг на нынешнем этапе являются:

— концентрация и централизация капиталов;

— интернационализация эмитентов на рынке ценных бумаг;

— надёжность эмитентов на рынке ценных бумаг и степень доверия к ним;

— компьютеризация эмитентов на рынке ценных бумаг;

— Инновации для эмитентов.

Тенденция к концентрации и централизации капиталов эмитентов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, эмитенты путём эмиссии вовлекают на рынок всё новых участников, для которых данная деятельность становится основной, а с другой стороны идёт процесс выделения крупных, ведущих эмитентов на основе увеличения их собственного капитала.

Интернационализация эмитентов на рынке ценных бумаг означает, что капитал эмитентов переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными.

Надёжность эмитентов на рынке ценных бумаг и степень доверия к ним со стороны массового инвестора напрямую связаны с повышением уровня организованности эмитентов и усиление государственного контроля за ними. Государство, как эмитент, должно вернуть к себе доверие, чтобы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка поэтому заинтересованы в том, чтобы рынок был правельно организован и жёстко контролировался в первую очередь государством.

Новвоведения для эмитентов на рынке ценных бумаг:

— новые инструменты эмитентов;

— новые системы торговли ценными бумагами;