Отменяем ошибочно пробитый по онлайн-кассе чек

В июне при переходе с кассового аппарата на онлайн-кассу был пробит кассовый чек по кассовому аппарату и второй раз ошибочно по онлайн-кассе. Как можно исправить данную ситуацию?

Рассмотрев вопрос, мы пришли к следующему выводу:

Некорректные фискальные данные онлайн-кассы, возникающие в результате ошибочно пробитого кассового чека, исправляются путем формирования кассового чека коррекции, который может быть сформирован в любой момент независимо от даты формирования ошибочного кассового чека.

При этом должностным лицом, в обязанности которого входит контроль соответствия остатка денежных средств с данными отчетов о закрытии смены, должен быть оформлен оправдательный документ, в котором указывается причина необходимости проведения корректировки фискальных данных, записанных в фискальном накопителе и в базе фискальных данных.

На основании оправдательного документа формируется чек коррекции, в котором указывается кратко причина коррекции, номер и дата данного документа.

Обоснование вывода:

Порядок применения контрольно-кассовой техники и порядок ведения кассовых операций в настоящее время регулируются*(1):

Исходя из пп. 4 п. 4.1 Закона N 54-ФЗ при использовании онлайн-касс оформляются, в частности, фискальные документы:

отчет об открытии смены;

кассовый чек (бланк строгой отчетности);

кассовый чек коррекции (бланк строгой отчетности коррекции);

отчет о закрытии смены.

Одним из обязательных реквизитов кассового чека, указанных в п. 1 ст. 4.7 Закона N 54-ФЗ, является признак расчета, который имеет четыре значения:

То есть кассовый чек (бланк строгой отчетности) с признаком расчета «возврат прихода» или «возврат расхода» оформляется только в случаях фактического возврата клиенту или получения от клиента денежных средств в кассу (смотрите также письма Минфина России от 12.05.2017 N 03-01-15/28920, от 24.05.2017 N 03-01-15/31944).

При этом в п. 4 ст. 4.3 Закона N 54-ФЗ указано, что чек коррекции формируется «после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены» (письмо Минфина России от 12.05.2017 N 03-01-15/28914). По нашему мнению, это не означает, что чек коррекции оформляется только в день допущения ошибки. Данная фраза означает, что нельзя корректировать расчеты после формирования отчета о закрытии смены. То есть в день выявления ошибки, требующей внесения изменений в данные, переданные оператором фискальных данных в налоговый орган, пользователь после открытия смены (формирования отчета об открытии смены) может сформировать чек коррекции до закрытия смены*(2).

Дело в том, что в силу п. 1 ст. 4.1 Закона N 54-ФЗ при закрытии смены фискальный накопитель формирует итоговые сведения о суммах расчетов, указанных в кассовых чеках (бланках строгой отчетности) и кассовых чеках коррекции (бланках строгой отчетности коррекции), для формируемых отчетов о закрытии смены. То есть данные из чека коррекции учитываются в отчете о закрытии смены.

Подобным образом рассуждают и специалисты*(3). Приведем также мнение представителя налоговых органов в материале «Когда потребуется чек коррекции ККТ» на сайте http://54fz.ru: «Чек коррекции (или бланк строгой отчетности, БСО коррекции) формируется для корректировки расчетов, произведенных ранее. Открыв смену, пользователь ККТ может пробить чек коррекции за любое время, указав дату (скажем, смена открыта 20 марта, а чек коррекции пробивается за 3 марта)».

Таким образом, в случае ошибочно пробитого чека на онлайн-кассе следует сформировать чек коррекции для корректирования данных, внесенных в фискальный накопитель и переданных в налоговый орган ранее.

При этом чек коррекции должен содержать реквизиты, перечисленные в п. 5 ст. 4.1 Закона N 54-ФЗ.

Пунктом 5 Приказа установлены следующие дополнительные реквизиты чека коррекции (бланка строгой отчетности коррекции) (примечания к ним указаны в п.п. 9 и 36 Приказа):

г) фискальный признак сообщения для архива (сообщения долговременного хранения, хранящиеся в архиве фискального накопителя).

Организация может разработать собственную форму такой справки, содержащей все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Номер и дата из справки указываются в чеке коррекции.

Отметим, что при использовании онлайн-касс пользователи не обязаны (но могут) применять формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9), утвержденные постановлением Госкомстата России от 25.12.1998 N 132.

В случае ошибки кассира-операциониста, например при завышении суммы чека или ошибочном пробитии чека, пользователи онлайн-касс не обязаны заполнять утвержденные ранее унифицированные формы КМ-1-КМ-9, включая КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Что касается постановления Госкомстата России от 25.12.1998 N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций», то Минфин России в письме от 04.04.2017 N 03-01-15/19821 разъяснил, что данное постановление не подлежит обязательному применению (смотрите также письма Минфина России от 16.09.2016 N 03-01-15/54413, ФНС России от 26.09.2016 N ЕД-4-20/18059@). При этом ФНС России уточняет, что данные разъяснения касаются организаций и индивидуальных предпринимателей, перешедших на новый порядок применения контрольно-кассовой техники, предусмотренный Законом N 54-ФЗ.

Однако, как и ранее, необходимо оформлять кассовые документы, предусмотренные Указанием N 3210-У:

приходные кассовые ордера 0310001,

расходные кассовые ордера 0310002 и

кассовую книгу 0310004.

*(3) Смотрите материал: «Применение онлайн-ККТ: как исправить ошибку кассира при помощи чека коррекции», размещенный по адресу: http://kktspb.ru/news/primenenie_onlajn_kkt_kak_ispravit_oshibku_kas si.

*(4) С текстом проекта Методических рекомендаций, описывающего кассовый чек в случае оплаты товара в момент получения предмета расчета, можно ознакомиться на сайте https://forum.nalog.ru/index.php?showtopic=755560

Отметим, что на указанном официальном форуме размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

Что делать с ошибочно пробитым кассовым чеком: разбор возможных ситуаций на примерах

Немного терминологии

Для начала разберемся в терминах, которыми оперирует закон о порядке применения контрольно-кассовой техники (ККТ).

Ситуация первая: кассир пробил чек на сумму, превышающую стоимость покупки до ухода покупателя

Как это происходит

Лишние товары в чеке

Что делать

Как избежать

Ситуация вторая: кассир пробил чек на сумму меньше стоимости покупки в присутствии покупателя

Как это происходит

Случай, диаметрально противоположный предыдущему. Технически все просто: кассир попросту забыл пробить одну из позиций и, соответственно, взять за нее деньги. Товар просто достался покупателю бесплатно. На этот раз в минусе остается магазин. Хорошо, если клиент сознательный и вовремя обнаружил неточность. Или сам кассир заметил свою оплошность до ухода покупателя.

Что делать

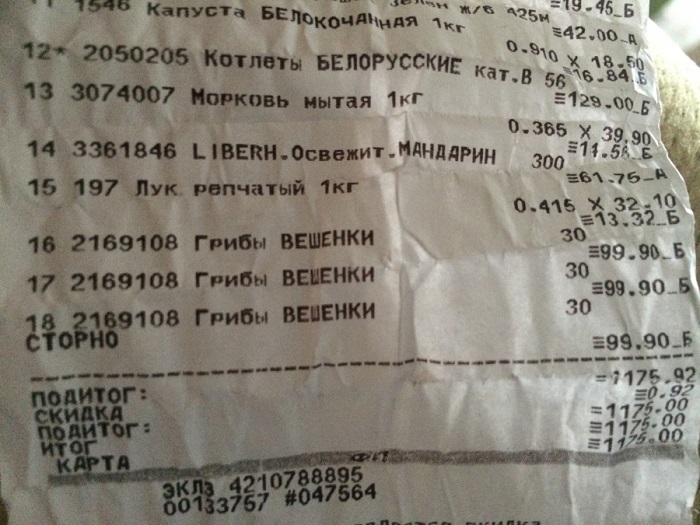

Чек “возврат прихода”

В этом случае оформляется чек возврата на сумму 135 рублей. Эти деньги возвращаются клиенту. Затем пробивается новый чек на 10 пакетов корма. он оформляется как простая продажа, как будто ничего до этого не случилось.

Как избежать

Способы предотвратить такую ситуацию ничем не отличаются от предыдущего случая. Контролируйте персонал, следите за дисциплиной, применяйте технические средства: видеосъемку и программы товароучета.

Ситуация третья: пробит чек на большую сумму, покупатель уже покинул магазин

Как это происходит

Так же, как и в самом первом случае: кассир пробил больше продукции, чем человек забрал по факту. Оплата, соответственно, также была взята в большем размере.

Что делать

Все делается так же, как и в предыдущих случаях: нужно сформировать и пробить 2 чека с фискальным признаком “возврат прихода”. Разница в том, что средства покупателю не возвращаются, а остаются в кассе. Справедливости ради отметим: такие вещи клиенты не оставляют без внимания. Велика вероятность того, что покупатель, которого обсчитали, вернется в магазин и потребует свои кровно заработанные назад. Тогда действуем по алгоритму, описанному в ситуации номер 1.

Как избежать

Можно применять способы, описанные в предыдущих случаях. Кроме этого хорошо работают предупредительные таблички формата “деньги и чеки проверяйте, не отходя от кассы”.

Предупреждающая табличка в магазине

Ситуация четвертая: чек пробит на сумму меньше стоимости покупки, клиент уже покинул магазин

А вот тут покупатель вряд ли вернется и доплатит за товар. Но это не точно: добросовестных клиентов довольно много. Люди понимают, что за такую ошибку спросят с кассира. А у них и так зарплата маленькая и работа тяжелая.

Как это происходит

Смотрите ситуацию номер 2 с той разницей, что клиент уже успел уйти. В результате в кассе образуется недостача, которую требуется компенсировать, если покупатель не вернулся и не доплатил.

Что делать

Формировать 2 чека: “возврат прихода” и новый фискальный документ продажи. Но возникает дополнительная сложность: чем компенсировать возникший отрицательный кассовый разрыв. Вариантов 2: вычесть эти деньги из зарплаты продавца-кассира или списать товар. Готового решения здесь быть не может, все зависит от множества факторов: финансового положения магазина, отношений с персоналом, репутации самого кассира. Если средства позволяют и сумма сделки невелика, можно произвести списание.

Как избежать

Дисциплина и контроль плюс технические средства: видеосъемка, автоматизация складского учет и бизнес-процессов. Предупреждающие таблички и надписи в прикассовой зоне.

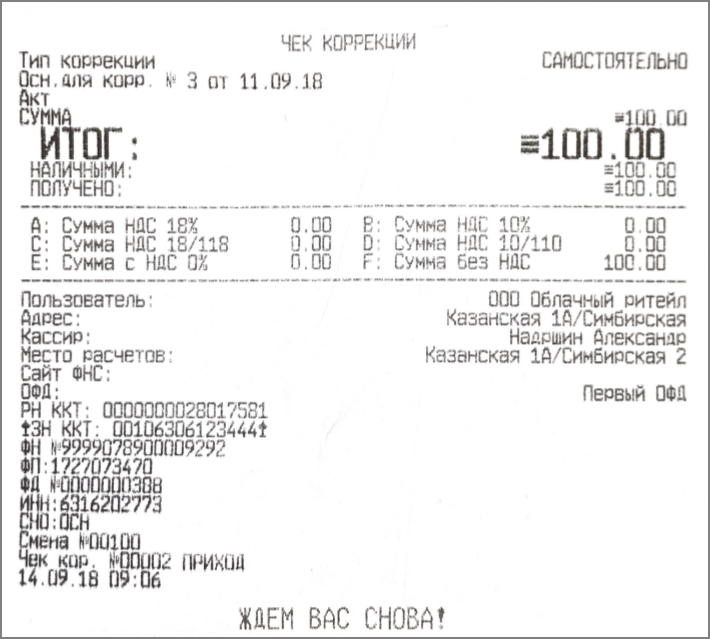

Камера слежения на кассе

Ситуация пятая: кассир пробил оплату наличными, а покупатель хотел расплатиться банковской картой

Как это происходит

Вообще ситуация весьма распространенная. Продавец ошибочно проводит оплату наличными деньгами, после чего оказывается, что клиент собирался рассчитаться карточкой. Либо покупатель сказал, что будет платить наличкой, а затем передумал, при этом фискальный документ уже сформирован и пробит. Сложность в следующем: в такой ситуации ОФД передаются данные о принятии оплаты, но деньги в кассу не попадают. Просто продублировать покупку безналичным платежом не выйдет: образуется кассовый размер в размере суммы транзакции. Документально оплата будет принята 2 раза.

Что делать

Как избежать

Ситуация шестая: ошибочная выдача денежных средств посетителю

В основном касается предпринимателей сферы услуг: приема вторсырья, утилизации и так далее. Но встречается и в розничных магазинах, работающих на стыке продаж и оказания услуг. Пример: магазин ноутбуков, бытовой техники и электроники, который занимается не только продажами, но и сервисным обслуживанием, а также ремонтом. Магазин скупает у населения старую технику на запчасти. Все это также фиксируется в кассовом аппарате.

Как это происходит

Что делать

В этом случае нужно сформировать чек с признаком расчета “возврат расхода” на сумму 5000 рублей, получить у сдатчика 2000 рублей, а затем выдать новый чек с признаком расчета «расход» на сумму 300 рублей.

Чек “возврат расхода”

Как избежать

Смотрите предыдущие случаи.

Ситуация седьмая: деньги приняты за товар, которого вообще нет в кассовом чеке

Как это происходит

Закончим самым сложным случаем. Возможны два варианта:

Что делать

Чтобы избежать наказания, нужно как можно быстрее оформить чек коррекции. Его увидит Федеральная налоговая служба и в случае проверки вопросов к вам не будет.

Сформировать чек коррекции надо сразу после обнаружения ошибки. Теоретически это можно сделать с любой день после ошибочной продажи. Но тянуть не стоит: если покупатель обратиться в налоговую с жалобой раньше, чем вы произведете коррекции, оправдаться будет сложнее.

Как избежать

Алгоритм действий такой же, как и в предыдущих случаях. Контролируйте продавцов, применяйте видеосъемку и используйте другие технические средства.

Заключение

Любую болезнь куда проще предупредить, чем лечить. Это касается и ошибочно пробитых кассовых чеков. Контролируйте персонал, применяйте современные технические средства и проблем не будет.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222