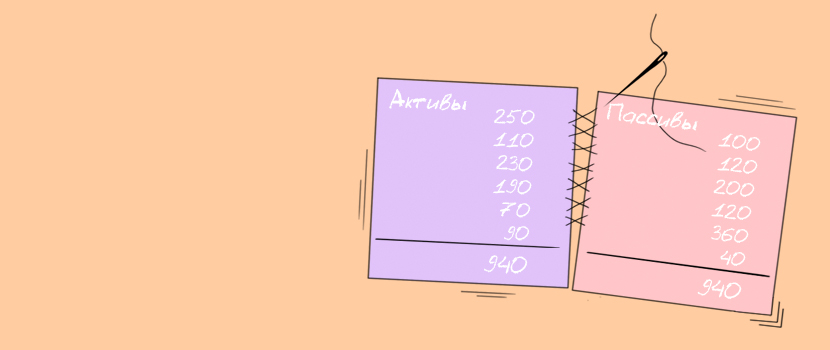

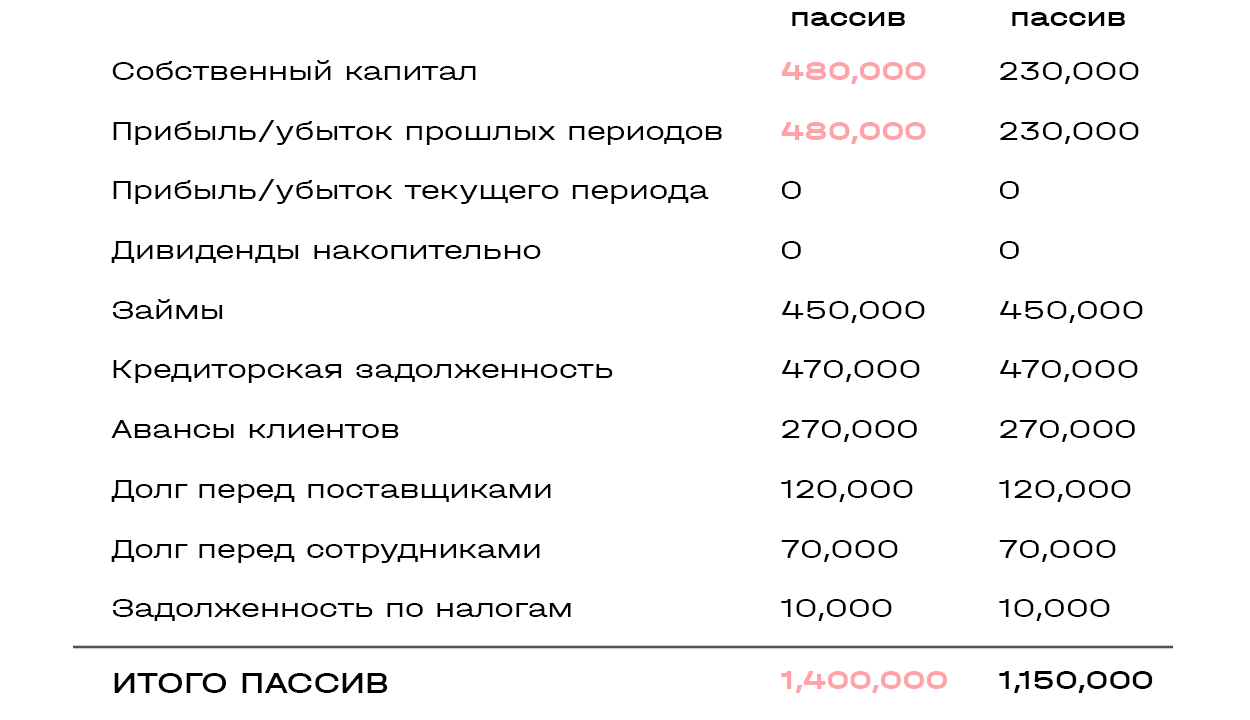

Актив больше пассива в балансе

Основное положение бухгалтерского баланса – это принцип двойной записи. Иными словам актив должен быть равен пассиву баланса. Если актив больше пассива в балансе, значит баланс составлен неверно и в него закралась ошибка.

Как ее найти и какие основные ошибки встречаются при составлении бух.баланса рассмотрим далее.

Основной принцип составления бухгалтерского баланса

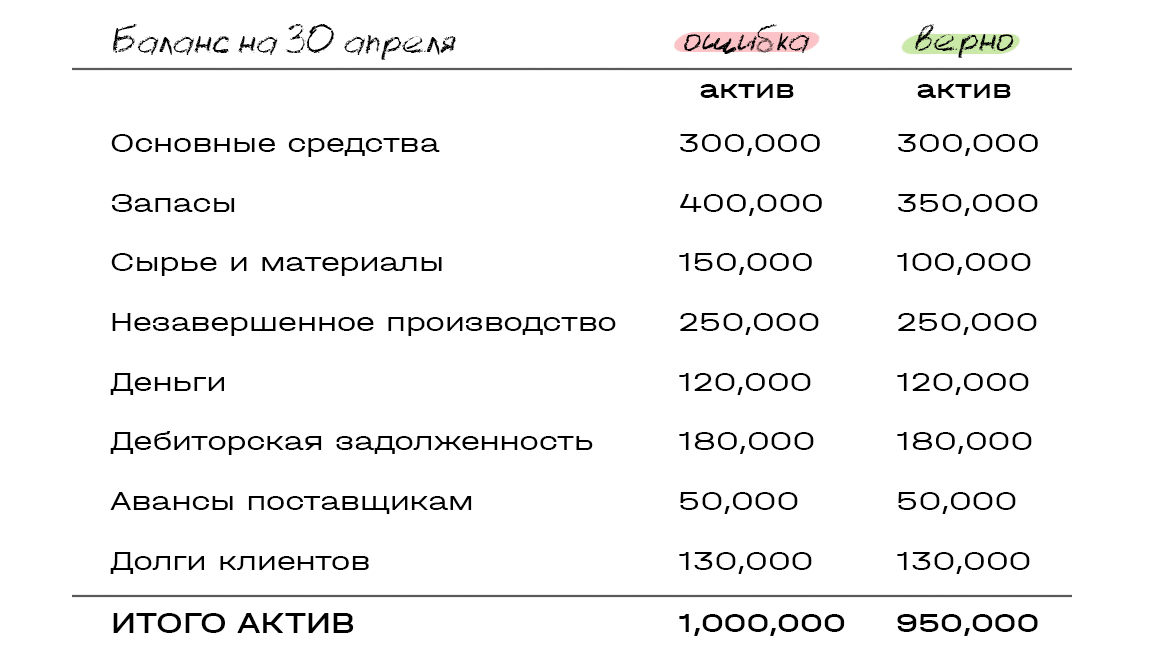

Перед началом поиска ошибки, вы должны четко себе представлять, что это за документ.

Признаки бухгалтерского баланса:

Баланс состоит из активов и пассивов. В документе указываются с левой и правой стороны соответственно. Если меньше в вашем балансе пассивов и больше активов построчно, суммарно они должны давать равенство. В актив заносятся средства приносящие доход, в пассив – расход.

Бухгалтерский баланс – это документ позволяющий сориентироваться и показать наглядную «картину» финансовой деятельности предприятия за прошедший год.

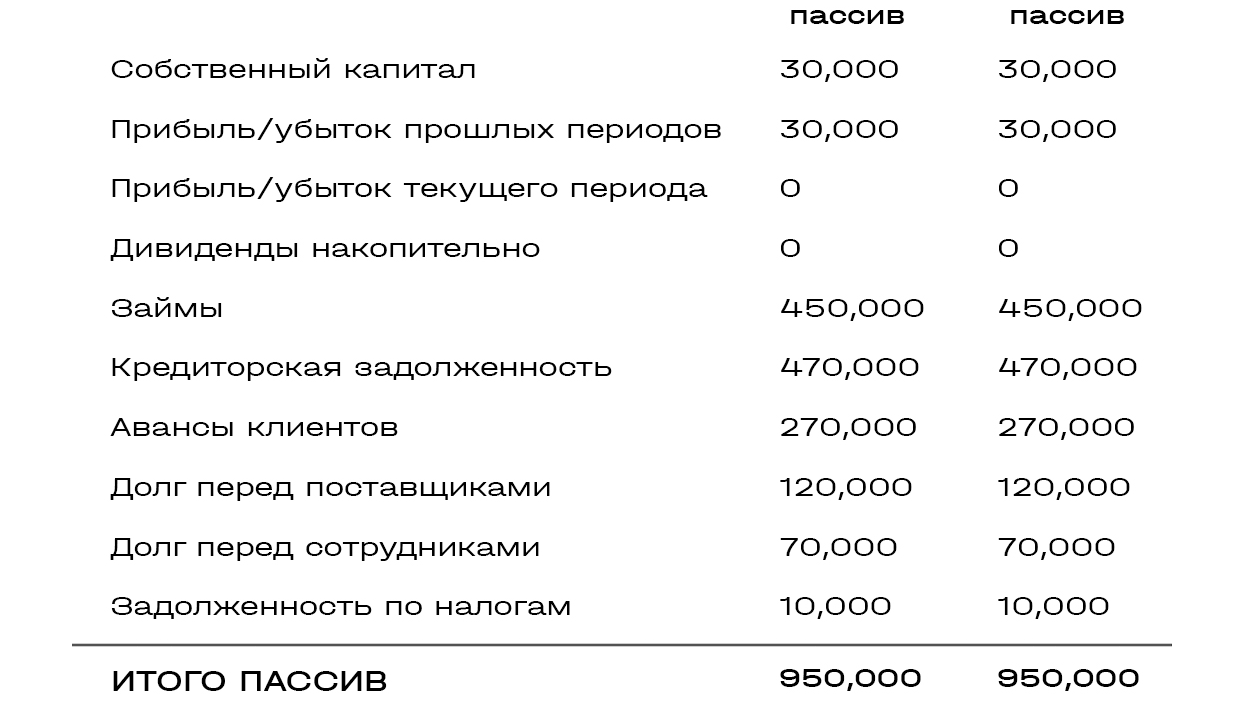

Проверка баланса

Перепроверьте эти данные еще раз более внимательно. Возможно, в них скрыта ваша ошибка.

Основные причины ошибок

Из бухгалтерской практики следует, что возникновение проблемы, когда пассив больше актива в балансе, вытекает из 3 основных причин. Рассмотрим их.

Внимание: к рассмотрению причин, когда баланс «не идет» стоит переходить только после проверки правильности введения всех хозяйственных операций.

Почему могут не закрываться затратные счета: неправильное заполнение и отсутствие субконто по счету. Например, «Сотрудники» — начисление зарплаты и по отчислениям в различные фонды; ОС и нематериальные активы – проведение амортизации.

Итак, мы рассмотрели, что такое бухгалтерский баланс. Это сводный документ, которые отражает в себе финансовые результаты деятельности предприятия за отчетный период. Согласно принципу двойственности, левая и правая сторона документа (актив и пассив) должны быть ровны. Если равенство не соблюдается, при составлении баланса были допущены ошибки.

Это основные причины, где могут быть допущены ошибки при составлении баланса. Перепроверьте данные более внимательно. Это поможет вам исключить ошибки в составлении.

Золотое правило баланса: почему активы равны пассивам

И что делать, если все-таки не равны.

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Тема: отрицательный баланс, пассив больше актива

Опции темы

Поиск по теме

отрицательный баланс, пассив больше актива

Подскажите, плиз, вот какой момент, направьте куда «покопать» какие разъяснения чиновников посмотреть. В бухгалтерском балансе для малых предприятий актив минус пассив меньше нуля, из-за кредиторской задолженности по оплате труда (кредитовое сальдо счет 70 по окончанию года). Упрощенная система, доходы.

Какими проводками (бух. Документами) задолженность по оплате труда в бухгалтерском балансе, строка 1520 пассивы, компенсационно «попадает» в активы, и в какую строку, чтобы баланс был нулевой. Другими словами как кредитовое сальдо по счету 70 на конец года корреспондируется с каким-то (каким?) дебетом счетом в активе баланса. Как задолженность по оплате труда отражается в активах?

Спасибо!

Зы задолженность по оплате труда образовалась за счет многократных не выплаты, налоги с суммы платились.

Никак. Она отражается в пассиве с минусом.

а начисление зарплаты производилось проводками БУ?

на депоненте 3 дня, вроде, потом должно вернуться на счет или в кассу. тут же выручки не было, реально ден. средства отсутствовали, было только начисление

скорее всего вы работаете в 1с и не сделали закрытие месяца, то есть у вас зависла сумма на 44 счете, которая не попадает в баланс (я так думаю)

или на 20. или на 26.

а начисление зарплаты производилось проводками БУ?

не очень понятно, почему «вылез» только сч.70. Должно же было быть еще как минимум начисление взносов, которые также в убыток должны были попасть, почему по ним вопрос не возник?

Если пассив больше чем актив

ОСВ распечатали и ручками открыжили все строчечки в балансе.

тем более столько написала

за это время уже и ошибку бы нашла:yes:

Может я зря заморачиваюсь из-за 547,6 руб.?

90ые и 91 проверьте, какие-нить закрытия возможно не провелись.

актив 11 690 791,41, пассив 11 690 243,81. Сейчас «пройдусь» по 90 и 91, как вы с Алексом советуете, чего-то там я действительно не искала :scratch_one-s_head:

актив 11 690 791,41, пассив 11 690 243,81. Сейчас «пройдусь» по 90 и 91, как вы с Алексом советуете, чего-то там я действительно не искала :scratch_one-s_head:

в смысле когда баланс формируете и не сошлась валюта баланса?

значит не сделана проводка по определению бухгалтерской прибыли/убытка. дт99 кт84 (в принципе, она делается в конце года, а все-все субсчета 90,91,99 не должны иметь сальдо)

в смысле когда баланс формируете и не сошлась валюта баланса?

значит не сделана проводка по определению бухгалтерской прибыли/убытка. дт99 кт84 (в принципе, она делается в конце года, а все-все субсчета 90,91,99 не должны иметь сальдо)

Да, коды граф 1600 и 1700. Делаю за 9 месяцев, чтобы потом за год было меньше волокиты, думаю если по итогам 9мес. рвет то по итогам года тоже будет разница

пока всем

Полли,ищи ошибку,завтра вернусь,проверю:bye2:

:biggrin: хорошо, всенепременно отчитаюсь о проделанных поисках и их результатах 😉

Экспресс проверка ошибок нет, ОСВ Д и К сходятся, сижу в ручную считаю.

на сумму прибыли:yes:

:rofl: Вы сделали мой день!

Т.е. если сделать первую проводку Дт75 Кт80 и ничего больше не делать, то баланс не сойдется?

Если честно, я в шоке от таких комментариев.

:rofl: Вы сделали мой день!

Т.е. если сделать первую проводку Дт75 Кт80 и ничего больше не делать, то баланс не сойдется?

Если честно, я в шоке от таких комментариев.почему-то вспомнилось: над чем смеетесь.

Есть ОСВ,в которой все сходится. Но при построении Бухгалтерской отчетности в 1С баланс не идет на некоторую сумму. ТС пытается найти из-за чего возникла разница между активом и пассивом. Это я вам объясняю содержимое двух исписанных страниц. И Татьяна в п.19 говорила о программной реформации баланса.

Актив и пассив баланса (таблица)

aktiv_i_passiv.jpg

Похожие публикации

Бухгалтерский баланс – один из основных документов, характеризующих финансовое положение компании. Он состоит из двух основных частей – актива и пассива. Рассмотрим, что входит в актив и пассив баланса, и как их показатели связаны между собой.

Понятие и структура активов и пассивов

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

Актив и пассив баланса (таблица приведена ниже), содержит основные группы ресурсов компании и их источников:

Взаимосвязь актива и пассива баланса

Связь между двумя частями баланса можно объяснить не только на основе экономической теории, но и с точки зрения законов физики. Ресурсы (активы) не могут появится «из ничего», поэтому любому из них должен соответствовать тот или иной источник. На практике точного соответствия, когда конкретный актив равен пассиву, как правило, не бывает. Одна группа активов может формироваться за счет нескольких категорий пассивов или наоборот.

Например, основное средство может быть приобретено частично за счет вклада учредителей, а частично – за счет банковского кредита. Или же основное средство и материалы были приобретены на условиях отсрочки платежа, т.е. две группы активов были получены за счет одной категории пассивов – кредиторской задолженности.

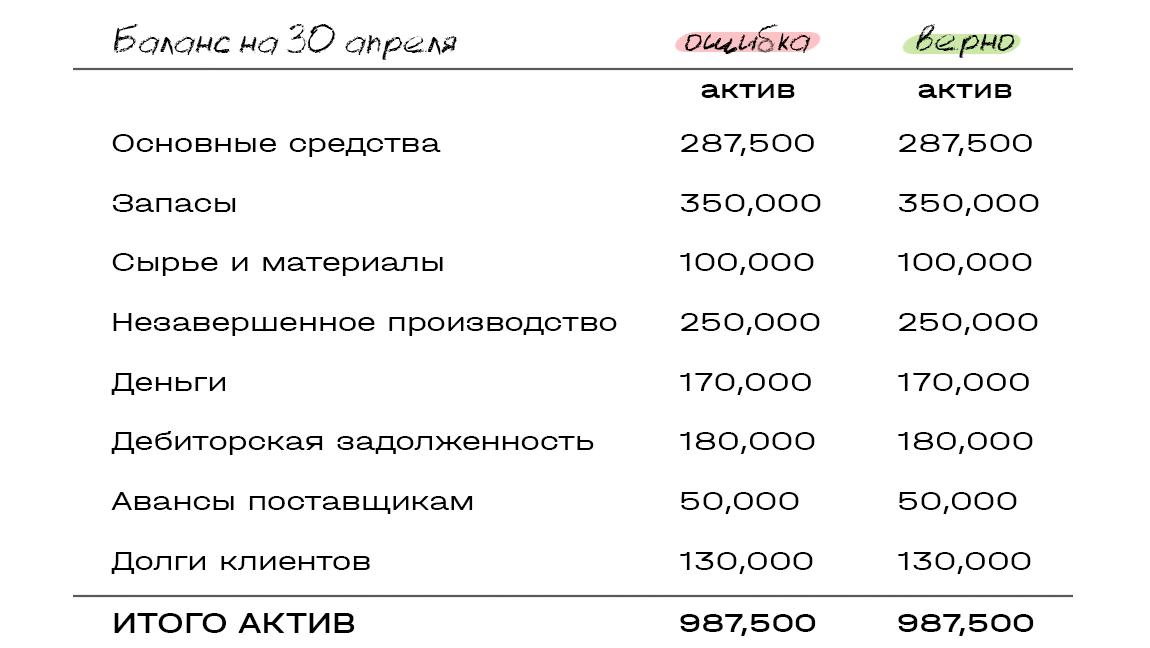

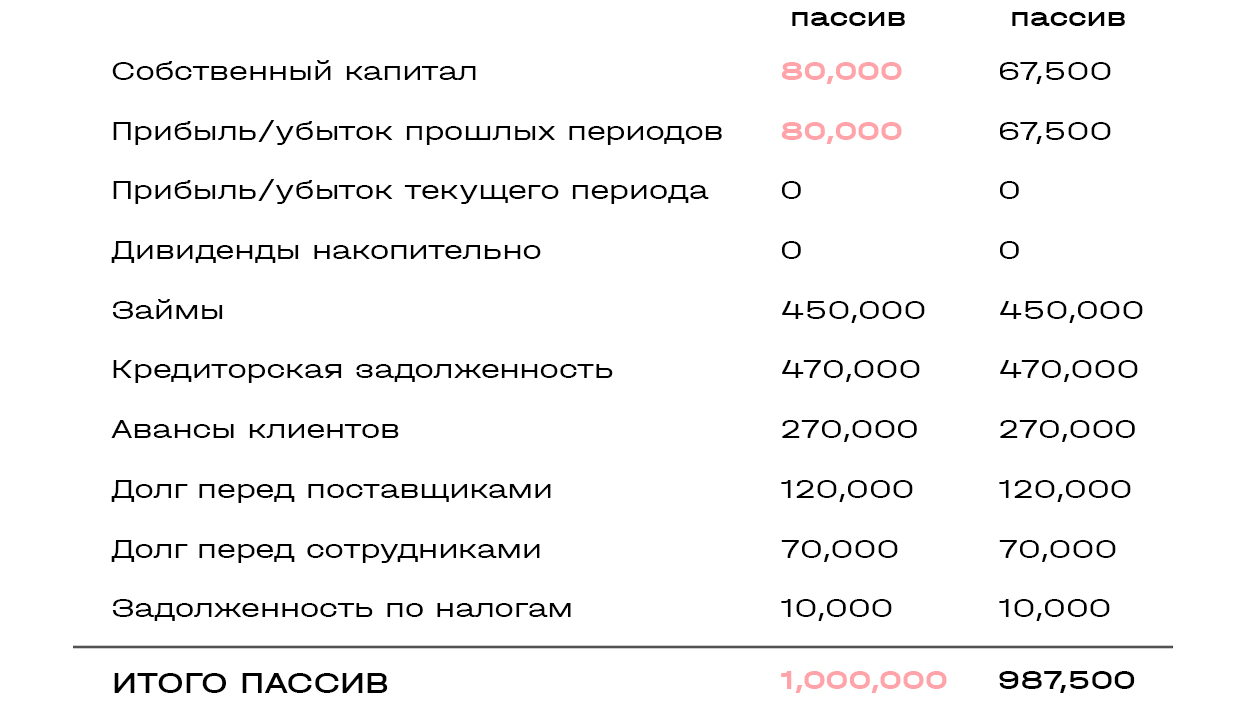

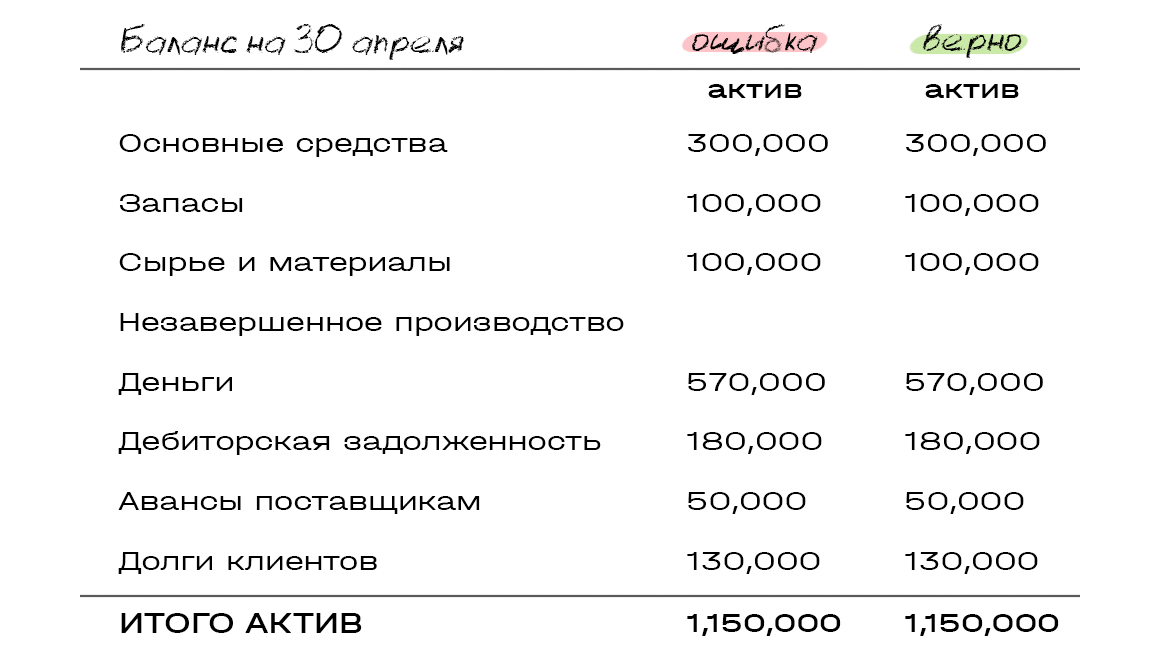

Но в целом должно соблюдаться равенство актива и пассива баланса. Т.е. все активы должны покрываться своими источниками – пассивами. Если в балансе не сходится актив с пассивом, то это говорит о допущенных ошибках в учете. Причины того, почему не сходится актив и пассив баланса, могут быть самые разные:

Пример

Предприятие получило на расчетный счет аванс от покупателя в сумме 100 тыс. руб. Если сумма поступивших денег в отчетном периоде будет отражена только в активе (статья «Денежные средства»), то возникнет ситуация, при которой актив и пассив не сходятся. Для того, чтобы исправить ситуацию, нужно добавить полученную сумму (100 тыс. руб.) в пассив (статья «Кредиторская задолженность»).

Анализ актива и пассива баланса

Анализ данных баланса проводится в абсолютных и относительных показателях.

При изучении абсолютных цифр показатели баланса сравниваются с соответствующими данными за предыдущие периоды. Анализируется структура активов и пассивов и ее изменение в динамике.

Относительные показатели представляют собой различные финансовые коэффициенты – показатели рентабельности, ликвидности, финансовой устойчивости, оборачиваемости и т.п. Некоторые из них рассчитываются на основе только балансовых данных, для других требуется информация из других форм отчетности. Например, для рентабельности и оборачиваемости нужны еще данные отчета о финансовых результатах.

Относительные показатели рассматривают в динамике и сопоставляют с нормативными значениями. Их анализ позволяет сделать вывод о финансовом положении предприятия и эффективности его работы.

Вывод

Актив и пассив баланса содержат информацию о ресурсах компании и источниках их получения. Разделы актива и пассива баланса содержат статьи, сгруппированные по видам ресурсов, срокам и ликвидности. При правильном ведении учета итоги актива и пассива должны быть равны между собой.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.