Последствия просрочки по автокредиту

Многие заемщики из-за нехватки денежных средств не имеют возможности платить по кредиту и задумываются о последствиях просрочки.

К сожалению, избавиться от задолженности не получится, поскольку, заключая договор, клиент банка соглашался на определенные обязательства. За их неисполнение ему грозит наказание. Но доводить дело до судебного заседания и коллекторского агентства не стоит, так как имеются способы снизить платежи по займу или вовсе избавиться от них.

Рассмотрим в этой статье ситуацию: что делать, если не можешь выплатить автокредит, а также что будет, если вам решили продать кредитный автомобиль?

Возможные действия банка при просрочке

Срок давности решения суда по кредиту составляет 3 года и отсчитывается после того, как заемщик перестал выплачивать автокредит.

Что будет, если не платить автокредит?

Если не платить за автокредит, что будет? В этом случае неуплата автокредита может грозить для должника конфискацией авто без возврата ранее внесенных платежей и в худшем варианте — судимостью. Если вы просрочили один из регулярных взносов, банковское учреждение уведомит вас о последующих последствиях неуплаты автокредита и предложит оплатить долг в максимально сжатый срок. Если вы пропустили больше одного платежа, назначается пеня и все предусмотренные соглашением штрафы.

Практически все банки начисляют немалую сумму штрафных санкций, которые иной раз даже превышают начальный размер автокредита.

Что делать, если вам продана кредитная машина?

Что будет, если владелец авто продал вам кредитный автомобиль?

По судебному решению машина будет арестована, и кредитная организация вправе выставить ее на торги. Банку все равно, кто вернет долг по автокредиту, ему важно не потерять вложенные деньги. Из-за этого покупателю предоставляется сложный выбор: либо оплачивать чужой долг, либо от автомобиля придется отказаться.

Если вы купили кредитное авто, следует:

Автомобиль, взятый в заем, нельзя перепродавать без разрешения кредитной организации: такая сделка в любой ситуации будет признана противоправной, и всем ее участникам придется столкнуться с целым рядом судебных тяжб.

Что делать, чтобы отсрочить платежи по автокредиту?

Кредитные каникулы

Если автокредит просрочен, сроки возврата могут отложить на некоторое время, чтобы у должника было время восстановить свою платежеспособность.

Рефинансирование займа

Рефинансирование предполагает предоставление дополнительного кредита на погашение предыдущего. Такой заем оформляется дополнительным соглашением. По сути, денежные средства переходят опять кредитной организации на погашение автокредита.

Можно взять заем для рефинансирования в ином банке и перечислить средства в кредитно-финансовое учреждение, где оформлялось авто.

Реструктуризация автокредита

Реструктуризация подразумевает пересчет стоимости займа, пересмотр сроков погашения кредита, изменение размеров ежемесячных взносов. Подобные вопросы банки решают в индивидуальном порядке.

Когда заберут машину по автокредиту?

Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Чтобы дело не доходило до суда, следует адекватно рассчитывать силы при взятии займа и вовремя возвращать деньги.

Резюме

Если должник не в состоянии своевременно платить кредит за машину, банк может:

Неоплата автокредита может нанести огромный урон финансам заемщика и подпортить его кредитную историю. Просрочка оплаты автокредита в итоге ведет к изъятию автомобиля, который находится в залоге, и реализации его для погашения долга.

Если вас интересует, что будет, если не платить автокредит, обратитесь к опытным специалистам портала Правовед.RU. Даже при отсутствии денежных средств ситуацию можно разрешить, в особенности если проконсультироваться с хорошим юристом.

Что делать, если нечем платить долг за автомобиль?

Вы взяли автомобиль в кредит, но неожиданно возникли финансовые проблемы? Ситуация не редкая, попасть в нее может каждый человек. Вы лишились работы или возникли серьезные проблемы со здоровьем — все это может стать причиной того, что погашать кредит становится сложно. И Вы бы рады выплатить остаток задолженности и не отказываетесь от обязательств, но на данный момент случилось непредвиденное и возникли финансовые трудности. Что делать, если нечем платить автокредит? Как справиться с финансовыми трудностями и не лишиться машины?

Содержание статьи

Какая ответственность грозит за неуплату автокредита

Если заемщик не пытается уладить с банком возникшие трудности, перестает платить и не идет на контакт, то, к сожалению, дело может дойти до суда. И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Что делать, если не получается расплатиться

Рано отчаиваться! Ситуация не безвыходная. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь сразу выйти с банком на контакт и сообщить о денежных трудностях. Вероятнее всего, выход найдется и судебного разбирательства удастся избежать. Какие есть варианты решения проблемы?

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств. Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Как получить помощь от кредитной организации

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Помощь коллекторского агентства ЭОС

Если Вы взяли кредит на машину, но его нечем платить, не волнуйтесь. В трудной ситуации может оказаться каждый. В коллекторском агентстве ЭОС Вам обязательно постараются помочь найти выход. Сотрудничество с нами — это отличная возможность для многих людей, имеющих проблемы с задолженностью по автокредиту. Мы относимся к проблеме человека с пониманием. Если Вы наш клиент, пожалуйста, свяжитесь с нашим сотрудником, чтобы узнать, какие специальные предложения предусмотрены компанией именно для Вас. Во время разговора со специалистом ЭОС будьте готовы подтвердить свою личность, ответив на несколько вопросов. Это необходимая мера безопасности. Чтобы решить имеющиеся проблемы с автокредитованием, действуйте грамотно и без паники, а мы Вам в этом поможем.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

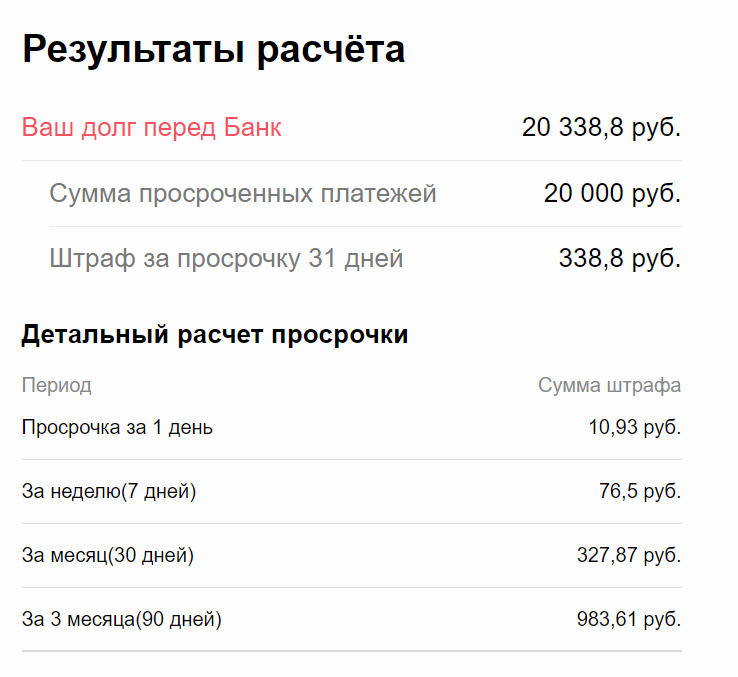

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Могут ли забрать машину за долги по автокредиту?

Кризисы и финансовые сложности особенно сильно задевают людей, которые имеют какие-либо обязательства перед банком. Если человек теряет возможность платить вследствие каких-либо обстоятельств, частой реакцией становится паника. Заемщика начинают одолевать опасения, что значимое имущество, например, автомобиль, могут отобрать в счет задолженности. Не переживайте. Давайте разберемся, может ли такое произойти и в каких случаях.

Содержание статьи

Определяемся с типом кредита

Автокредит

Если речь идет о долге по автокредиту, риск лишиться автомобиля есть. Но не переживайте: единожды пропустив платеж, Вы не потеряете машину. Возможно, вам придется оплатить штрафы и пени от банка, но на этом санкции закончатся. Однако при длительном отсутствии платежей и невозможности связаться с заемщиком банк вправе потребовать автомобиль в счет уплаты задолженности. Это законно, так как при взятии автокредита машина автоматически становится залоговым имуществом, и на нее накладывается обременение. Впрочем, даже в этом случае для потери кредитного автомобиля нужно не платить как минимум несколько месяцев. В большинстве случаев кредитору и заемщику выгоднее договориться еще до того, как ситуация приобретет такие масштабы.

Потребительский кредит с залогом

Если человек занимает у банка большую сумму, тот может потребовать указать какое-либо имущество в качестве залога, в том числе машину. Если заемщик по какой-то причине теряет возможность выплачивать обязательства, кредитор вправе забрать залоговое имущество и выставить его на торги. Для этого необходимо решение суда, но тот в подавляющем большинстве случаев встает на сторону банка, так как машина находится под обременением. После судебного решения у заемщика есть время, чтобы добровольно отдать авто, или в дело вступят приставы — они вправе самостоятельно забрать залоговое имущество без согласия владельца. Однако, как и в предыдущем случае, и кредитору, и заемщику выгоднее найти пути решения в досудебном порядке, а не обращаться в суд.

Кредит без залога

Если автомобиль не является залоговым имуществом, его все еще можно лишиться — но только если неуплата достигла критических масштабов, и кредитор обратился в суд. После того как задолженность передается в Федеральную службу судебных приставов, сотрудники ФССП получают право арестовывать имущество заемщика и реализовывать в счет погашения задолженности. На что накладывать арест, определяют сами приставы. Однако такое происходит относительно редко: оптимальный вариант — не допускать судебных разбирательств и обговаривать условия погашения в досудебном порядке. Так Вы не лишитесь имущества.

Что будет, если не платить по кредиту

Как правило, едва начинается просрочка, банк начисляет заемщику штрафы и пени, которые увеличивают размер задолженности. Если клиент вовремя оплатил обязательства, все возвращается на круги своя. Но длительное отсутствие платежей влечет за собой:

В дальнейшем человек разбирается либо с коллекторами, либо с судебными приставами. В большинстве случаев первый вариант предпочтительнее: агентство не имеет права начислять добавочные выплаты, но может списать часть задолженности. Суд же с большой вероятностью приведет к аресту имущества и потере машины.

Чего не стоит делать

Как не потерять машину

Не переживайте. Найти выход можно из любой ситуации. Если Вы потеряли возможность платить по автокредиту, но не хотите лишиться машины, оптимальным решением для Вас будет связь с кредитором. Объясните свои обстоятельства как есть и постарайтесь договориться об одном из возможных решений:

Главное — сохранять трезвую голову и не поддаваться панике. Если Вы сделаете все правильно, а банк пойдет Вам навстречу, Вы сможете сохранить кредитный автомобиль и избавиться от просрочек.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Просрочка по кредиту: чем грозит, и как решить проблему?

Последняя редакция 13 октября 2021

Время на прочтение 10 минут

Нехватка денег давит на психику и самочувствие. Долг растет, банк начисляет пени и штрафы за неустойку, сумма увеличивается. Просрочка по кредиту на ранних сроках — это некритично, но если она продолжается, а должник убегает от разговоров, ситуация усугубляется. Просрочки порой оборачиваются такими проблемами, что испорченная кредитная история окажется только незначительной неприятностью.

Что будет, если просрочить платеж по кредиту?

В первую очередь, банк будет слать СМС и звонить. Это закономерная реакция — кредитор пытается выяснить, что происходит, почему прекратилась оплата. Более того, есть штатные сотрудники, которые занимаются исключительно подобными разговорами и звонками.

Что делать на этом этапе:

Если оплата так и не поступила через 3 месяца, банк передает дело в службу взыскания или привлекает коллекторское агентство на основании агентского договора. Это нормальная практика для большинства финансовых организаций. С коллекторами заключают договор, и они занимаются внесудебным взысканием задолженности, придерживаясь норм № 230-ФЗ.

Досудебное взыскание просроченного кредита предполагает:

Если и профессиональная «обработка» не принесет результата, то банк либо продаст кредитный договор коллекторам, либо обратится в суд. В первом случае заключается договор цессии, и коллекторы получают права кредитора:

В какой суд банк или коллекторы подадут из-за просрочки кредита, зависит от суммы задолженности.

В суде заемщик может подать свой расчет, представить доказательства оплаты, заявить о пропуске исковой давности — полностью или по части платежей.

Подробнее по теме: Что делать, если банк подал в суд. Если вам необходима помощь, позвоните юристу — мы консультируем по телефону бесплатно.

Техническая просрочка: что это, и как влияет на кредитный рейтинг?

Технические просрочки — это небольшие пропуски по датам ежемесячных платежей, которые случаются по различным причинам со стороны банка. Среди основных причин таких просрочек стоит перечислить:

В целом это просрочки, которые вызваны техническими сбоями в работе банковской системы. Банк вовремя не получает сведения о внесенном платеже. Средства зависают, и либо доходят до банка через несколько дней, либо возвращаются плательщику на счет.

К техническим просрочкам нельзя отнести случаи, когда клиент вносит деньги в последний день оплаты. Хотя и знает, что идти они будут 2-3 дня.

Технические просрочки не должны влиять на кредитный рейтинг человека. Это полностью вина банка, и сведения о подобных эксцессах не отправляют в БКИ. Техпросрочки вносят в КИ клиента по ошибке. Такое внесение можно отменить, если пожаловаться в банк и обратить внимание на проблему. Банк обязан уведомить БКИ и отправить в кредитную историю корректные данные.

Как решить проблему с просрочкой платежа по кредиту?

Если у вас есть деньги или будут в скором времени, пытайтесь найти с банком общий язык. В 2021 финансовые организации предусматривают программы, которые позволят должникам временно не платить или уплачивать меньшие ежемесячные платежи:

Кредитные каникулы позволяет оплачивать только проценты, или вовсе ничего не платить в течение некоторого периода. Обычно банки утверждают срок 2-4 месяца.

Преимущественно банки предлагают частичное списание штрафов с продлением срока кредита на несколько лет. Мы подробно разобрали действующие программы в статье Реструктуризация кредита.

Часто банки предлагают рефинансирование (как и реструктуризацию) в отношении ипотечных кредитов.

Обычно рефинансированием активно занимаются банки, которые пытаются нарастить клиентскую базу. Особенно активен Тинькофф-банк — он рефинансирует не только кредиты, но и микрозаймы и автокредиты.

Если безденежье временное, можно попробовать договориться с банком о предоставлении одной из описанных программ. У каждой организации свои условия. Например, Сбербанк или ВТБ предоставит реструктуризацию только при условии отсутствия просрочек. Альфа-банк — наоборот, готов рассмотреть введение программы, когда начались перебои с поступлением ежемесячных платежей.

Чем грозит накопление просроченных кредитов в банках?

Сложно ответить на этот вопрос однозначно. Нужно знать, сколько конкретно кредит не платили, какие меры принимали по этому вопросу, есть ли залог. В целом последствия будут следующие:

Незначительные просрочки 3 раз за год, понижают кредитный рейтинг. Банк внесет пометку, и в будущем это создаст проблемы при оформлении новых кредитов.

Отдельно о советах предупредить банк: даже если вы предупредите менеджера о возможной задержке, это не повлияет на ситуацию — сведения о просрочках направляются в БКИ автоматически.

В кредитной истории появится негативная запись. Можно заранее обратиться к сотрудникам банка и поговорить о кредитных каникулах сроком на 1-2 месяца. Это позволит избежать просрочки и санкций.

Как бы вас ни пугала служба взыскания, за долг по кредиту людей не привлекают к уголовной ответственности. Кредит — это гражданско-правовая сделка, и если одна сторона не исполняет обязательства, преступления тут нет. Риски возникают только при намеренных мошеннических действиях заемщика. Подробнее об этом в статье судимость за долг по кредиту.

Чем грозит длительная просрочка кредита?

Нарушения нужно пресекать сразу. Сообщайте в офис коллекторского агентства, подавайте жалобы приставам, а случае агрессии обращайтесь в правоохранительные органы. Если общение с ними вам порядком приелось, отзовите согласие на обработку персональных данных. В течение 1 месяца коллекторы обязаны принять заявление к сведению. Общение будет вестись по почте или в электронном виде.

Это платная процедура, поэтому банк будет банкротить заемщика, если долг крупный — более миллиона, и есть реальный шанс взыскать имущество, до которого не может добраться пристав.

Например, должник подарил загородный дом и машину своим детям, чтобы пристав не продал ценные объекты. Но сделку дарения можно оспорить при банкротстве, реализовать недвижимость и авто, а выручку — выплатить кредиторам.

Однако большинство людей не платит кредиты, потому что не имеет возможности — доходы упали из-за пандемии и кризиса. Суды считают такого должника добросовестным и освобождают от обязательств по кредитам и микрозаймам.

Нужна помощь в списании просроченных долгов? Позвоните нам. Мы бесплатно проконсультируем вас, а также поможем инициировать процедуру банкротства с юридическим сопровождением и помесячной оплатой за услуги.