Если товара пришло больше чем в накладной

Недопоставка товара – это нарушение поставщиком условий поставки о количестве товара или наименованиях товара.

Следует отличать недопоставку от: непоставки товара, просрочки поставки, нарушения условий о комплектности и ассортименте – так как в каждом из этих случаев разные последствия нарушения.

Недопоставка товара по договору поставки – права покупателя \ ответственность поставщика за недопоставку

Покупатель в случае недопоставки товара имеет право предъявить одно из следующих требований:

Помимо этого, покупатель в любом случае вправе требовать одновременно:

Можно ли принудить поставщика к поставке товара?

По общему правилу, поставщика нельзя принудить поставить товар. Это зависит от того является ли поставляемый товар (1) индивидуально-определенной вещью или (2) вещью, обладающей родовыми признаками.

(1) Индивидуально-определенная вещь – это вещь единственная в своем роде, она обладает признаками, выделяющими ее от других таких вещей: культурно-исторической ценностью, личной ценностью, регистрацией. Например, грузовик с указанием vin кода, картина Серова «Девочка с персиками», итд.

Если вещь индивидуально-определенная, единственная в своем, то покупатель вправе требовать принуждения поставщика (продавца) к поставке такого товара (ст. 463 ГК РФ).

(2) Вещь, обладающая родовыми признаками – это вещь, которая может быть заменена другой вещью того же рода. Например, песок, бетонные блоки, запчасти, плитка, итд. Не имеет значения насколько товар редкий и незаменимый – главное, что он не регистрируются и не обладает исторической, культурной ценностью.

Если это вещь, определяемая родовыми признаками, то покупатель не вправе требовать поставки такого товара – гражданский кодекс не предусматривает такой меры защиты покупателя.

Что делать при недопоставке товара. Доказательство недопоставки

Если недопоставка обнаружена уже после приемки (подписания передаточных актов), то дело существенно осложняется.

В самом простом случае из самих передаточных документов может следовать, что товар поставлен не полностью. Если таких документов нет, то необходимо:

Если у покупателя (1) была возможность проверить количество товара при приемке, (2) договором не предусмотрен срок для обнаружения несоответствий поставки, и, самое главное (3) подписан документ, подтверждающий приемку в полном количестве – то дело существенно осложняется и нужно профессионально, детально исследовать договор, процесс приемки и искать слабые места в поставке.

Дело в том, что, с точки зрения судов, подписание передаточных документов (накладной или акта приема-передачи) свидетельствует о том, что Вы приняли товар без нареканий в том количестве, который указан в накладной.

Если же удастся доказать суду, что у покупателя объективно не было возможности проверить количество при приемке или организовать проверку количества – то недопоставку можно доказать на основании акта комиссии по совместному осмотру товара.

Если накладные или акт приема-передачи товара не оформлялись или эти документы оформлены настолько некорректно, что они теряют правовую силу, то покупателю будет легче доказать недопоставку, основывая свою позицию на том, что поставки вообще не было и требовать возврата всего уплаченного аванса как неосновательного обогащения. В таком случае нужно взвесить все иные имеющиеся доказательства, показания возможных свидетелей и положения договора поставки.

Что делать после фиксации недопоставки

Шаг 1. Недопоставка товара претензия

В первую очередь следует подготовить и направить поставщику на юридический адрес официальную письменную претензию о недопоставке товара.

Отправка официальной претензии обязательна, согласно ст. 4 АПК РФ. У поставщика есть 30 дней, чтобы ответить на претензию. По истечении этого срока покупатель вправе подать иск в арбитражный суд. Иные правила могут быть предусмотрены договором поставки.

Учитывая сроки, при обнаружении нарушения договора – сразу отправляйте претензию и уже после этого ведите устные переговоры.

Претензия должна быть направлена в письменном виде на юридический адрес поставщика. Лучший способ сделать это, с точки зрения судебного процесса, это отправить претензию через Почту России ценным письмом с описью вложений.

Обязательно сохраните доказательства отправки претензии, иначе суд не примет иск.

О том как писать претензию по поставке читайте в нашей статье: Претензия к поставщику

Шаг 2. Иск о недопоставке товара

В случае если в течение 30 календарных дней с момента отправки претензии поставщик не удовлетворит претензию можно подать иск о взыскании неосновательного обогащения в арбитражный суд по месту юридического адреса поставщика, если иное не предусмотрено договором поставки.

Судебный процесс по подобным спорам будет длиться от 1.5 до 3 месяцев.

О том, как писать иск по договору поставки и как проходит судебный процесс, читайте в нашей статье: Суд по договору поставки

На этом шаге Вам уже пригодится юрист по арбитражным спорам.

Шаг 3. Исполнительное производство

Ответчик может не исполнить судебное решение добровольно. Если это произойдет необходимо возбудить исполнительное производство через Федеральную службу судебных приставов РФ.

Взыскать средства также можно напрямую с расчетного счета ответчика, предъявив в соответствующий банк заявление и исполнительный лист, который выдается судом после вступления решения суда в силу.

Подробнее об этом в статье: Суд по договору поставки

Недопоставка товара по договору поставки – это частое нарушение, которое может произойти умышленно или по неосторожности, в любом случае поставщик несет ответственность за недопоставку, если покупателю удастся доказать факт недопоставки. Если покупатель собрал необходимые доказательства, нужно направить поставщику претензию о недопоставке и затем подать иск о недопоставке в арбитражный суд.

Приемка товара

Вы открыли свой бизнес, и теперь нужно понять, что такое приемка товара, и как принимать товар в магазине или на складе. Это достаточно непросто, ведь существует масса нюансов.

Главное — знать, какие документы нужны, чтобы оформить приход товара на склад. Их несколько, и они обязательны для корректного ведения учета и защиты ваших прав. Верно заполненные документы — гарантия, что вы не потеряете деньги и в случае чего защитите свои интересы в суде. Если вы не позаботились о правильном оформлении приемки товаров, вы не вправе что-то требовать от поставщиков и транспортных компаний и можете понести убытки.

Все документы, которые вам понадобятся, можно скачать в МоемСкладе: у нас есть пустые бланки, заполненные образцы, чтобы проверить себя, и инструкции по оформлению.

Но намного удобнее делать все онлайн. В МоемСкладе вы можете вести учет товаров, оформлять приемки и отгрузки. Не понадобится снова и снова заполнять бумаги от руки, риск ошибки — минимальный. С нашим сервисом легко начать работать: он очень простой, есть удобные видеоинструкции. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Документальное оформление поступления товара

Для того чтобы сотрудник организации имел право получать товар, его надо наделить статусом материально-ответственного лица и закрепить это доверенностью. Тогда он сможет ставить печать в приходной накладной и расписываться в ней. В противном случае документальное оформление поступления товара ляжет полностью на плечи руководителю компании.

Товар можно получить и без печати. Для этого сотруднику, получающему товар, потребуется предъявить поставщику доверенность по форме М-2, выписанную на его имя, и документ, удостоверяющий личность.

Приемка товарно-материальных ценностей в первую очередь регулируется договором поставки. В нем содержатся все данные о товаре и его передаче в собственность. Корректное документальное оформление приемки товаров предполагает использование унифицированных форм первичных документов: начиная с ТОРГ-1 и заканчивая ТОРГ-14. Они утверждены постановлением Госкомстата России от 25.12.98 N 132.

Не так давно у предпринимателей появилась альтернатива при ведении первички. В октябре 2013 года ФНС России разработала и представила универсальный передаточный документ (УПД). Его форма содержит обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. По сути УПД — это комбинация товарной накладной и счета-фактуры и их заменяет. Организации могут применять его либо для расчетов по НДС и в качестве первичного документа, либо только как первичку, например, для подтверждения расходов. Если вы принимаете товар в магазин или на склад с использованием УПД, то почти все, что написано ниже про комплект документов для приемки, вас не касается. За исключением транспортной накладной. Тем не менее, советуем полностью ознакомиться с текстом статьи, чтобы понять логику процесса приемки товара.

Итак, если вы не ведете приемку при помощи УПД, то главным документом здесь будет являться товарная накладная ТОРГ-12. Если товар везут со склада поставщика на ваш склад, то оформляется товарно-транспортная накладная (ТТН), которая отличается от товарной тем, что в ней есть транспортный раздел. Эти документы могут быть одновременно приходным документом для получателя товара и расходным — для поставщика. Именно поэтому накладные оформляют в двух экземплярах. Обратите внимание, что в новой форме ТТН отсутствует описание товара — этот блок находится в УПД или в ТОРГ-12. Поэтому, как говорилось выше, с УПД вам понадобится только транспортная накладная, то есть всего два документа.

Вам привезли товар, с ним все хорошо и на него есть накладная. Теперь нужно проверить, корректно ли она заполнена: проверьте количество, артикулы, название компаний и другую важную информацию. Если с этим все в порядке, то можно ставить печать организации и подпись.

Вторым документом, которым, как правило, сопровождается товар, является счет-фактура. Если вы — плательщик НДС, то вы должны тщательно следить за тем, чтобы эти документы аккуратно собирались для каждого прихода товара на склад. Без счета-фактуры от поставщика вы не сможете зачесть НДС, а значит, будете переплачивать государству. Этот документ обязаны делать фирмы, платящие НДС. Не делают это те, кто работает по упрощенной системе налогообложения. Печать в таком документе не ставится — достаточно подписи бухгалтера и генерального директора. При возврате вы должны будете запросить у поставщика корректировку счета-фактуры — ведь НДС будет облагаться только поставленная вам часть товара.

Достаточно часто с товаром и этими документами привозят счет, в котором должна стоять печать организации и подпись руководителя. По закону это является основанием для оплаты вами поставленного товара. На практике же время оплаты обычно регулируется условиями договора, и очень часто именно после оплаты товара поставщику осуществляется поставка.

Недостача товара при приемке. Некачественный товар

Если товар вам привезли, но что-то забыли, то в накладной вычеркиваются те строки, товаров по которым нет. Каждое такое действие подтверждается подписью того, кто принимает товар на складе или в магазине. И не забудьте про корректировку счета-фактуры.

Если товар по качеству отличается от того, что указано в договоре или сопроводительных документах, нужно отказаться от него и составить акт о расхождении по количеству и качеству по форме ТОРГ-2 для отечественных товаров, или по форме ТОРГ-3 — для импортных. Бланк заполняется материально-ответственным лицом в присутствии представителя компании-поставщика, при этом с его согласия можно составить акт и при его отсутствии.

Если вам по каким-то причинам нужно вернуть товар надлежащего качества, требуется оформить бланк накладной ТОРГ-12. Целесообразно письменно зафиксировать согласие поставщика на это. Например, в виде заключения дополнительного соглашения к договору купли-продажи или отдельного соглашения о возврате товара. В них указывается количество и стоимость возвращаемых товаров, а также причина возврата.

Как вести приход и расход товара в магазине

Традиционно эти процессы относят к операциям складского учета. МойСклад, облачный сервис для управления торговлей, позволяет не только точно вести приход и расход товара в магазине, но и в целом эффективно управлять компанией.

В считанные минуты вы сможете оформить приход товара на склад, напечатать все необходимые документы прямо из сервиса. После введения номенклатуры в МойСклад остатки товара будут считаться автоматически. Вы также сможете быстро составлять заказы поставщикам, хранить товар на нескольких виртуальных складах, печатать штрих-коды и многое другое.

Наименование материально-производственных запасов (МПЗ) в учете

Несет ли налоговые риски компания, приходуя и продавая товар в укрупненной номенклатуре, а не по конкретным наименованиям, указанным в первичном документе (накладная) поставщика? Какие документы следует оформить компании, чтобы у контролирующих органов не возникало претензий по поводу ввода в учетную систему укрупненной номенклатуры, а не конкретного наименования товара, указанного в первичном документе поставщика? Существуют ли шаблоны или типовые формы необходимых к оформлению документов? Есть ли какая-то арбитражная практика на эту тему?

Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв. полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.

Учет выявленных расхождений по количеству и цене товара при поступлении от поставщика в 1C:Розница

Все факты по поступлению продукции от поставщиков в базовой версии 1С:Розница зарегистрированы в документе «Поступление товаров». Данный документ можно создать вручную при помощи перечня документов, либо сделать оформление на основании документа «Заказ поставщику» в случае, когда заказы для поставщика проходят регистрацию в системе 1С. Стоит отметить, что реквизиты из шапки документа, а также строки с товарами будут заполнены автоматически по документу, который был указан. Также будет сохранена ссылка на документ-основание.

Оформление поступления товаров может происходить двумя способами, при помощи схем:

Если существуют расхождения в количестве товара, то в базовой 1С:Розница 8 есть возможность регистрации всех расхождений внутри документа по поступлению товара.

На основании документов поступления можно проводить оформление ордера на перемещение продукции по магазину и документ по перемещению товара в иной магазин.

Учёт выявленных расхождений

Во время работы с поставщиками может возникать ситуация по расхождению в количестве товара, которое было заказано и количеством, которое было поставлено и учтено в документах перемещения товаров.

Подобные расхождения количества товара при приемке необходимо регистрировать внутри конфигурации 1С:Розница при помощи документов «Поступление товаров» и «Заказ поставщику», а далее проводить анализ при помощи отчёта «Исполнительность поставщика».

Когда несоответствие поступившего по факту товара указанному в документации количеству было выявлено при приёмке, то расхождения количества товара при приемке нужно зарегистрировать в документе «Поступление товаров» при помощи таблицы, которая является дополнением – «Товары по данным поставщика». Следует учесть, что то количество товара, которое по факту привезли, будет зафиксировано в таблице «Товары по факту», которая приведена на скриншоте ниже:

Рис. 1 Таблица Товары по факту в конфигурации 1С:Розница

Чтобы провести корректное оформление поступления товара при работе в 1С:Розница, лучше всего следовать нижеприведенному порядку действий.

В случае, когда заказы предварительно в системе не были использованы, пользователь может сделать формировку списка товаров во вкладке «Товары по факту» вручную, а далее действовать по инструкции, которая была приведена выше.

В случае, когда в магазине используется ордерная схема для поступлений, таблицу «Товары по факту» можно заполнить данными из документа «Приходной ордер» при помощи функции «Заполнить по ордерам». В свою очередь, документ «Приходной ордер» создаётся на основании документа «Заказ поставщику».

Когда в магазине используют терминал по сбору данных, лучше перво-наперво очистить таблицу, ведь значения из строки «Количество» в терминале сбора данных будут прибавляться к тем, которые уже указаны в таблице.

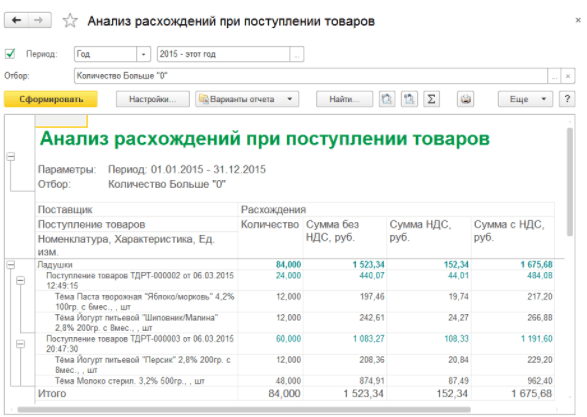

Анализ расхождений

Все расхождения в количестве товара, которые были выявлены отображаются в отчёте «Анализ расхождений при поступлении товаров», который находится внутри папки «Отчёты» в панели с командами в документе в базовой версии 1С 8 Розница. Данный отчёт будет отображать все учтённые расхождения по цене и количеству продукции, а именно: строки с товаром, который не был поставлен в полном объёме будут выделены красным цветом, строки с товаром, который поступил в излишке – выделяются зелёным цветом. Также внутри отчёта будет происходить отображение расхождений по сумме, что также касается суммы НДС.

Демонстрационный пример отчёта по анализу расхождений в поставках представлен на скриншоте ниже:

Рис. 2 Анализ расхождений в конфигурации 1С:Розница

Такой же отчёт может быть сформирован для всех поставщиков у магазина, а также по всем документам расхождений за указанный временной промежуток.