Инвесторы и руководство постоянно повышают требования к срокам и качеству подготовки финансовой отчетности. Ответом на их пожелания стал популярный сегодня термин «Fast close», что переводится буквально как «быстрое закрытие». О том, насколько этот способ применим для российских компаний, расскажет Ярослав Вершинин, директор департамента консалтинга компании «Делойт СНГ».

Терпение и труд

Подготовка отчетности является одной из самых рутинных задач, к решению которой привлекаются основные ресурсы финансовых служб. Большинство крупнейших российских компаний свою первую финансовую отчетность по МСФО готовили в течение года. Ни одно изменение не происходит мгновенно. Невозможно за один финансовый период сократить срок подготовки финансовой отчетности с шести месяцев до одного. При первой попытке большим прорывом будет сокращение этого срока с шести месяцев до четырех. Упорство и постоянная работа в течение каждого периода помогут постепенно приблизиться к поставленному целевому сроку. С другой стороны, данный подход не означает, что целевой срок закрытия отчетного периода будет обязательно достигнут путем постепенного уменьшения сроков подготовки. Каждое последующее сокращение сроков закрытия отчетности требует больших усилий и ресурсов в достижении поставленных целей.

День закрытия

Существенные результаты при минимальных временных, денежных и трудовых затратах достигаются путем анализа процесса подготовки отчетности и составления продуманного графика закрытия отчетности с постановкой целевых сроков по этапам процесса и закреплением ответственных исполнителей на каждом этапе. Для западных компаний планирование процесса подготовки отчетности с использованием таких инструментов, как график закрытия, плановые совещания по подготовке отчетности и отслеживание статуса процесса закрытия, является общепринятой практикой управления процессом подготовки и закрытия отчетности.

Примечание. Использование графика закрытия отчетного периода в качестве инструмента контроля и мониторинга процесса подготовки отчетности позволяет выявлять отклонения и причины таких отклонений, что создает основу для дальнейших улучшений.

Российская специфика

С какими же проблемами приходится сталкиваться большинству российских предприятий в процессе подготовки отчетности и закрытия отчетного периода? Рассмотрим некоторые области учета и формирования отчетности, в которых задержки и проблемы при закрытии периода возникают наиболее часто. Начнем с того, что большинство крупных российских компаний являются холдинговыми организациями, включающими в себя предприятия различных отраслей экономики, расположенные в нескольких географических регионах России, СНГ и мира. Поскольку РСБУ не содержат требования подготовки консолидированной финансовой отчетности, все проблемы, связанные с выверкой и исключением операций между компаниями группы при формировании консолидированной финансовой отчетности по МСФО, решаются, как правило, на этапе подготовки отчетности по МСФО. Причины таких проблем следует искать в особенностях первичного учета по РСБУ. Следовательно, решать их следует на этапе отражения учетных операций и при формировании отчетности по РСБУ. Примером подобных проблем является расхождение данных у контрагента-продавца и контрагента-покупателя. Такие расхождения, как правило, возникают вследствие несвоевременного поступления документов к контрагенту-покупателю, наличия товаров в пути и неотфактурованных поставок при отсутствии принципов и правил их отражения в учете и в силу прочих факторов.

Губительная привычка опаздывать

Позднее поступление первичных документов от контрагентов является основной проблемой при сокращении сроков подготовки отчетности, особенно в случаях, когда важен каждый день. Применение метода начислений (отражение кредиторской задолженности на основании оценок, условий контракта и прочих факторов до поступления счета-фактуры от поставщика) является широко используемой и апробированной практикой западных компаний. Современные российские положения по бухгалтерскому учету также позволяют использовать этот метод.

При создании принципов и методов отражения начислений следует разбить все операции с поставщиками на следующие основные категории:

1. Поставка материальных ценностей (товаров, материалов, сырья и оборудования). Как правило, приемка материальных ценностей на складе производится в течение одного рабочего дня. Таким образом, для своевременного отражения в учете материальных ценностей, по которым не получены счета-фактуры от поставщика, необходимо применение механизма неотфактурованных поставок.

2. Оказание строительно-монтажных услуг. Ускорение процесса отражения затрат по строительно-монтажным работам достигается путем соответствующей работы с поставщиками или использования методик прогнозирования затрат за отчетный месяц на основании сметной информации и информации о фактическом ходе работ, полученной от поставщика.

3. Оказание прочих услуг. При анализе прочих услуг следует разделять периодические и единоразовые услуги. Например, к периодическим услугам относятся коммунальные услуги, аренда и прочие. Маркетинговые, научно-исследовательские, юридические и консультационные услуги могут быть примерами единоразовых услуг. Наибольшую проблему при сборе данных по потребленным услугам за отчетный период составляют именно они. Строгое закрепление ответственности за департаментом, являющимся потребителем таких услуг, по предоставлению информации, необходимой для подготовки отчетности, позволяет решать проблемы оперативного сбора данных. Нелишней также будет регулярная работа и налаживание эффективных взаимоотношений с поставщиками для оперативного предоставления первичной информации.

Время имеет стоимость

При выявлении и анализе проблемных зон в процессе закрытия отчетного периода и разработке решений и мероприятий, направленных на сокращение сроков отчетности, каждое из возможных решений следует проанализировать с точки зрения стоимости и времени разработки и внедрения решения, а также исходя из его влияния на срок подготовки отчетности. На схеме 1 представлен пример возможных решений и их влияние на сокращение сроков закрытия, времени и ресурсов, требуемых для внедрения.

Процесс «fast close»

Размер окружности пропорционален необходимым ресурсам и инвестициям.

Не стоит забывать, что решения и изменения, скорее всего, будут затрагивать не только бухгалтерию и финансовые службы, но и смежные службы, представляющие документы в бухгалтерию, такие как отдел закупок, склад и другие подразделения. Поэтому задачу по сокращению сроков отчетности стоит рассматривать как задачу всего предприятия, а не исключительно задачу бухгалтерии. Для каждого предприятия оптимальный набор возможных решений является уникальным. Секрет сокращения сроков подготовки отчетности заключается в выборе оптимального набора таких решений, который позволит подготовить отчетность в кратчайшие сроки и с минимальными затратами.

«Быстрое» закрытие: цели, проблемы, пути решения

«Финансовые и бухгалтерские консультации», 2008, N 7

В последнее время очень популярными в финансовой и бухгалтерской среде стали такие термины, как fast close (быстрое закрытие), accruals (начисления), provision (оценки, предположения). Все эти термины применяются в связи с реализацией во многих российских компаниях проектов по «быстрому» закрытию периода в целях подготовки финансовой отчетности либо по российским стандартам бухгалтерского учета (РСБУ), либо по международным (МСФО).

Цели проекта «быстрого» закрытия

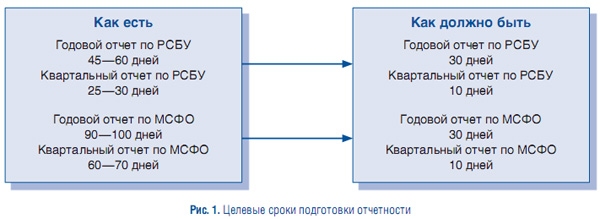

Важно, что рассматриваются только календарные дни независимо от дней недели и наличия рабочих и выходных дней. Возможные сроки подготовки финансовой отчетности, рассматриваемые в качестве стратегической цели проекта fact close, приведены на рис. 1.

Целевые сроки подготовки отчетности

Рис. 1 Проблемы на пути «быстрого» закрытия и способы их решения

Независимо от выбранного метода составления отчетности (либо путем трансформации, либо на основании регистров параллельного учета по МСФО) на «быстрое» закрытие периода существенное влияние оказывают сроки получения и отражения в учете компании первичных учетных документов, подтверждающих совершение хозяйственных операций. Как показывает практика, на пути достижения цели сокращения сроков подготовки отчетности большинство российских компаний сталкиваются с однотипными проблемами, обусловленными различными факторами. Эти факторы можно объединить следующим образом:

Типичные проблемы, влияющие на подготовку отчетности компаний в режиме fast close, и возможные, на наш взгляд, пути их решения приведены в таблице.

Формы утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100.

Применение технологии accruals как способ решения проблемы

Для достижения цели подготовки финансовой отчетности в режиме fast close можно использовать:

По документам, заменяющим первичные (например, реестрам, справкам), внутренним локальным актом разрабатываются и утверждаются конкретные формы, являющиеся составной частью порядка документооборота.

Для внедрения технологии accruals необходимо определить:

Для повышения достоверности составляемой финансовой отчетности компании в режиме fast close ежемесячно следует:

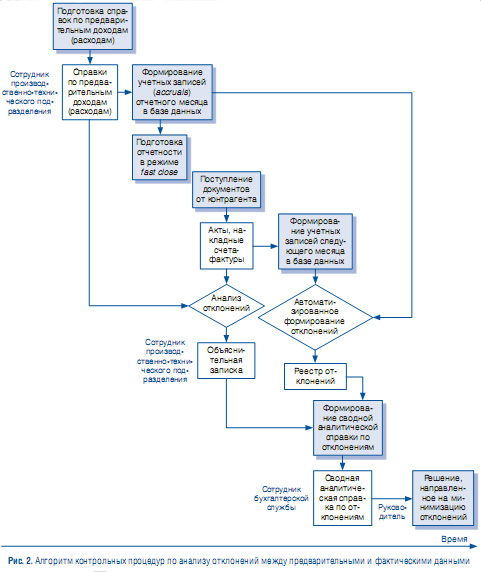

Регламент проведения контрольных процедур по анализу отклонений, необходимых для повышения достоверности составляемой финансовой отчетности в режиме fast close, должен быть закреплен внутренним локальным актом компании. В общем виде возможный алгоритм процесса проведения контрольных процедур по анализу отклонений между предварительными и фактическими данными представлен на рис. 2.

Алгоритм контрольных процедур по анализу отклонений между предварительными и фактическими

Рис. 2 Риски и препятствия на пути к достижению цели

Нельзя забывать, что хозяйственные операции совершают все подразделения компании, а задачей бухгалтерии является только корректное отражение этих операций в учете и отчетности. Иными словами, вся жизнь течет за пределами бухгалтерии, в документировании информации и формировании отчетности участвуют все подразделения и весь персонал компании.

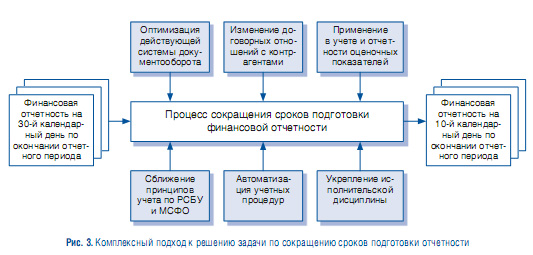

Таким образом, сокращение сроков подготовки финансовой отчетности является задачей, охватывающей все бизнес-процессы, происходящие в компании, и предполагает комплексный подход к решению, основные направления которого приведены на рис. 3.

Комплексный подход к решению задачи по сокращению сроков подготовки отчетности

Нужно иметь в виду, что при внедрении проекта по сокращению сроков подготовки отчетности могут возникнуть риски, как связанные с человеческим фактором:

Кроме того, надо просчитать и экономические риски внедрения такого проекта, обусловленные тем, что при подготовке отчетности в режиме fast close рассматриваются только календарные дни независимо от дней недели и наличия рабочих и выходных дней. Таким образом, режим работы подразделений компании в течение времени подготовки отчетности предполагает работу персонала без выходных дней и сверх установленной нормы рабочего времени. Поэтому необходимо произвести в соответствии с Трудовым кодексом РФ экономические расчеты доплат за сверхурочную работу, а также работу в праздничные и выходные дни.

Введение новых правил документооборота и отражения в учете хозяйственных операций потребует дополнительных финансовых затрат на обучение сотрудников компании.

Возможный график достижения стратегической цели проекта fast close

Рис. 4 Факторы успеха

Универсального метода сокращения сроков подготовки финансовой отчетности не существует, каждая компания выбирает для себя те или иные механизмы достижения поставленной цели, но получению желаемого результата в более короткие сроки способствует целый комплекс различных факторов.

Как уже отмечалось, задача сокращения сроков подготовки финансовой отчетности охватывает все бизнес-процессы, происходящие в компании, поэтому успешное внедрение проекта fast close во многом зависит от поддержки со стороны руководителей высшего звена компании, а также от понимания актуальности вопроса и заинтересованности в успехе реализации проектных решений не только топ-менеджеров финансовых служб, но и руководителей всех производственных и технических подразделений. Проектные решения должны разрабатываться усилиями утвержденной рабочей группы проекта, объединяющей специалистов всех подразделений компании.

Внедрение проекта fast close требует проведения большой подготовительной работы и среди сотрудников, направленной на разъяснение целей и задач проекта. Пониманию необходимости неукоснительного соблюдения требований новых внутренних регламентов компании во многом способствует проведение семинаров и презентаций, предназначенных для обучения всего персонала новым правилам составления и представления документов, обработки и контроля учетных документов, формирования финансовой отчетности.

К факторам успешного внедрения проекта можно отнести применение системы мотивации персонала на строгое соблюдение регламентов документооборота, ввода и обработки учетных данных, подготовки финансовой отчетности, а также проведение регулярного административного контроля за процедурами отражения операций в учете в соответствии с новыми правилами.

В конечном счете должно произойти изменение не только стереотипа отстраненности сотрудников производственных, технических служб от бизнес-процесса подготовки финансовой отчетности и устоявшихся взглядов сотрудников финансовых служб на методы учета и подготовки отчетности, но и корпоративной культуры компании в целом.

Во многом успеху «быстрого» закрытия способствует привлечение консалтинговых компаний для реализации проекта fast close, так как консультанты обладают определенными технологиями работы над проектами, имеют опыт внедрения подобных проектов и комплексный взгляд со стороны, тогда как реализация проекта собственными силами компании может привести к снижению эффективности исполнения сотрудниками своих текущих функций в силу отвлечений на проведение дополнительных работ.

Одновременно не следует забывать, что консультанты выполняют работы и выносят экспертные оценки в рамках реализации проекта на базе информации, представленной компанией, также предполагается активное совместное обсуждение предлагаемых проектных решений. Поэтому сотрудники компании, входящие в рабочую группу по реализации проекта, должны своевременно представлять консультантам необходимые сведения, чтобы не сорвать сроки выполнения работ. Тем не менее не стоит забывать, что, хотя консультанты и предлагают ряд оптимальных, на их взгляд, проектных вариантов концептуальных моделей по «быстрому» закрытию периода, принятие решения всегда лежит на компании, так же как и ответственность за выбор.

«Быстрое» закрытие: цели, проблемы, пути решения

Автор: Е.В. ГАВРИЛОВА, старший консультант департамента бухгалтерского консалтинга компании «ФБК», Е.Е. ПЕТРОВСКАЯ, старший консультант департамента бухгалтерского консалтинга компании «ФБК»

Источник: Журнал «Финансовые и Бухгалтерские консультации» №7-2008

Опубликовано: 20 Октября 2009

В последнее время очень популярными в финансовой и бухгалтерской среде стали такие термины, как fast close (быстрое закрытие), accruals (начисления), provision (оценки, предположения). Все эти термины применяются в связи с реализацией во многих российских компаниях проектов по «быстрому» закрытию периода в целях подготовки финансовой отчетности либо по российским стандартам бухгалтерского учета (РСБУ), либо по международным (МСФО).

Цели проекта «быстрого» закрытия

Как известно, финансовая отчетность, составленная в соответствии с МСФО, — одно из обязательных условий выхода компании на зарубежные рынки, так как позволяет представителям международного бизнеса должным образом оценивать и воспринимать российские предприятия. Составленная по международным стандартам отчетность:

Исходя из этого одной из задач компании, стремящейся к интеграции в мировое экономическое сообщество, является обеспечение своевременного выпуска отчетности по МСФО на регулярной основе в сроки, необходимые для удовлетворения требований акционеров, инвесторов, регуляторов рынка ценных бумаг. Для этого многие российские компании ставят перед собой задачу подготовки отчетности в режиме «быстрого» закрытия периода, когда бухгалтерские регистры закрываются не позднее чем на тре-тий—пятый день по окончании отчетного периода, а комплект финансовой отчетности представляется на подпись руководителю на 10-й день по окончании отчетного периода (квартала).

Важно, что рассматриваются только календарные дни независимо от дней недели и наличия рабочих и выходных дней. Возможные сроки подготовки финансовой отчетности, рассматриваемые в качестве стратегической цели проекта fact close, приведены на рис. 1.

Проблемы на пути «быстрого» закрытия и способы их решения

Независимо от выбранного метода составления отчетности (либо путем трансформации, либо на основании регистров параллельного учета по МСФО) на «быстрое» закрытие периода существенное влияние оказывают сроки получения и отражения в учете компании первичных учетных документов, подтверждающих совершение хозяйственных операций. Как показывает практика, на пути достижения цели сокращения сроков подготовки отчетности большинство российских компаний сталкиваются с однотипными проблемами, обусловленными различными факторами. Эти факторы можно объединить следующим образом:

Типичные проблемы, влияющие на подготовку отчетности компаний в режиме fast close, и возможные, на наш взгляд, пути их решения приведены в таблице.

Применение технологии accruals как способ решения проблемы

Многие российские компании для подготовки отчетности в режиме fast close применяют метод «начисления» (или технологию accruals). Общая концепция этой технологии заключается в признании доходов в момент их поступления, а затрат в тот момент, когда они были понесены, независимо от наличия первичных документов, установленных законодательством. Совершенная хозяйственная операция находит отражение в отчетности вне зависимости от того, получены ли первичные учетные документы и закончена ли их обработка. Согласно требованиям российского законодательства все хозяйственные операции должны отражаться в учете на основании полностью оформленных первичных документов в соответствии с утвержденными внутренними регламентами документооборота и обработки первичных учетных документов. Для отражения же хозяйственной операции в учете по правилам МСФО возможно наличие как оформленного первичного документа, так и документа, составленного на основании provision — бюджетных прогнозов, нормативных показателей, сметных расчетов и т.п.

Проблемы, влияющие на сроки «быстрого» закрытия

Возможные пути решения

Внешние факторы, подверженные влиянию «изнутри»

Несвоевременное представление документов контрагентами, в том числе генподрядчиками.

Возврат контрагентам документов, оформление которых не отвечает требованиям российского законодательства

Изменение взаимоотношений и условий договоров с контрагентами:

Внешние факторы, не подверженные влиянию «изнутри»

Сроки и порядок представления первичных документов по группе контрагентов, закрепленные в специфических отраслевых регламентах либо связанные со спецификой работы контрагента

Изменение учетных бизнес-процессов:

Повышение качества финансовых прогнозов, внедрение системы бюджетирования по принципам МСФО.

Совершенствование корпоративной системы управления:

Несвоевременное представление первичных документов в бухгалтерию ответственными специалистами подразделений.

Дублирование функций визуального контроля на соответствие требованиям РСБУ, условиям договора и внутренним распорядительным документам, а также ручного ввода реквизитов и содержания документа различными службами.

Отсутствие процедур контроля за сроками возврата документов, отправленных на переоформление контрагенту.

Потеря информации по первичному документу, связанная с возвратом документов на переоформление контрагенту.

«Зависание» документа на подписи у руководителей.

Неравномерная загрузка специалистов бухгалтерии

Оптимизация действующей системы документооборота:

Создание электронного архива документов:

Укрепление исполнительской дисциплины:

Применение для составления и передачи отчетности в рамках одного подразделения компании различных учетных систем, не связанных между собой, замедляющее процесс консолидации отчетности

Создание единой интегрированной корпоративной системы учета, объединяющей все участки ведения учета и подготовки отчетности

* Формы утверждены Постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Для достижения цели подготовки финансовой отчетности в режиме fast close можно использовать:

По документам, заменяющим первичные (например, реестрам, справкам), внутренним локальным актом разрабатываются и утверждаются конкретные формы, являющиеся составной частью порядка документооборота.

Для внедрения технологии accruals необходимо определить:

Для повышения достоверности составляемой финансовой отчетности компании в режиме fast close ежемесячно следует:

должен быть закреплен внутренним локальным актом компании. В общем виде возможный алгоритм процесса проведения контрольных процедур по анализу отклонений между предварительными и фактическими данными представлен на рис. 2.

Риски и препятствия на пути к достижению цели

Нельзя забывать, что хозяйственные операции совершают все подразделения компании, а задачей бухгалтерии является только корректное отражение этих операций в учете и отчетности. Иными словами, вся жизнь течет за пределами бухгалтерии, в документировании информации и формировании отчетности участвуют все подразделения и весь персонал компании.

Таким образом, сокращение сроков подготовки финансовой отчетности является задачей, охватывающей все бизнес-процессы, происходящие в компании, и предполагает комплексный подход к решению, основные направления которого приведены на рис. 3.

Нужно иметь в виду, что при внедрении проекта по сокращению сроков подготовки отчетности могут возникнуть риски, как связанные с человеческим фактором:

Кроме того, надо просчитать и экономические риски внедрения такого проекта, обусловленные тем, что при подготовке отчетности в режиме fast close рассматриваются только календарные дни независимо от дней недели и наличия рабочих и выходных дней. Таким образом, режим работы подразделений компании в течение времени подготовки отчетности предполагает работу персонала без выходных дней и сверх установленной нормы рабочего времени. Поэтому необходимо произвести в соответствии с Трудовым кодексом РФ экономические расчеты доплат за сверхурочную работу, а также работу в праздничные и выходные дни.

Введение новых правил документооборота и отражения в учете хозяйственных операций потребует дополнительных финансовых затрат на обучение сотрудников компании.

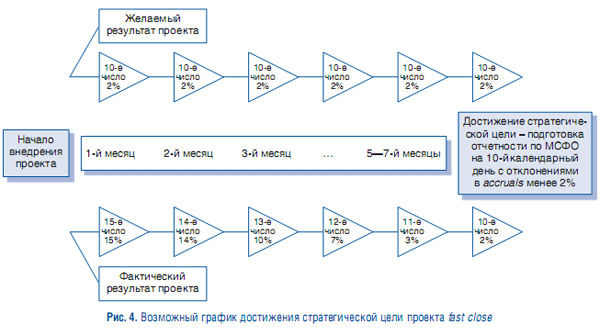

Обратите внимание: стадия внедрения проекта, от его начала и до достижения стратегической цели — получение полного пакета отчетности по МСФО, например, на 10-й календарный день с отклонениями по accruals менее 2—3%, — может занимать значительный временной промежуток (рис. 4). После запуска проекта следует проводить обязательный ежемесячный мониторинг соблюдения сроков подготовки отчетности с целью выявить отклонения во времени прохождения бизнес-процессов подготовки отчетности от утвержденного графика и анализ причин этих отклонений для их устранения в дальнейшем.

Факторы успеха

Универсального метода сокращения сроков подготовки финансовой отчетности не существует, каждая компания выбирает для себя те или иные механизмы достижения поставленной цели, но получению желаемого результата в более короткие сроки способствует целый комплекс различных факторов.

Как уже отмечалось, задача сокращения сроков подготовки финансовой отчетности охватывает все бизнес-процессы, происходящие в компании, поэтому успешное внедрение проекта fast close во многом зависит от поддержки со стороны руководителей высшего звена компании, а также от понимания актуальности вопроса и заинтересованности в успехе реализации проектных решений не только топ-менеджеров финансовых служб, но и руководителей всех производственных и технических подразделений. Проектные решения должны разрабатываться усилиями утвержденной рабочей группы проекта, объединяющей специалистов всех подразделений компании.

Внедрение проекта fast close требует проведения большой подготовительной работы и среди сотрудников, направленной на разъяснение целей и задач проекта. Пониманию необходимости неукоснительного соблюдения требований новых внутренних регламентов компании во многом способствует проведение семинаров и презентаций, предназначенных для обучения всего персонала новым правилам составления и представления документов, обработки и контроля учетных документов, формирования финансовой отчетности.

К факторам успешного внедрения проекта можно отнести применение системы мотивации персонала на строгое соблюдение регламентов документооборота, ввода и обработки учетных данных, подготовки финансовой отчетности, а также проведение регулярного административного контроля за процедурами отражения операций в учете в соответствии с новыми правилами.

В конечном счете должно произойти изменение не только стереотипа отстраненности сотрудников производственных, технических служб от бизнес-процесса подготовки финансовой отчетности и устоявшихся взглядов сотрудников финансовых служб на методы учета и подготовки отчетности, но и корпоративной культуры компании в целом.

Во многом успеху «быстрого» закрытия способствует привлечение консалтинговых компаний для реализации проекта fast close, так как консультанты обладают определенными технологиями работы над проектами, имеют опыт внедрения подобных проектов и комплексный взгляд со стороны, тогда как реализация проекта собственными силами компании может привести к снижению эффективности исполнения сотрудниками своих текущих функций в силу отвлечений на проведение дополнительных работ.

Одновременно не следует забывать, что консультанты выполняют работы и выносят экспертные оценки в рамках реализации проекта на базе информации, представленной компанией, также предполагается активное совместное обсуждение предлагаемых проектных решений. Поэтому сотрудники компании, входящие в рабочую группу по реализации проекта, должны своевременно предоставлять консультантам необходимые сведения, чтобы не сорвать сроки выполнения работ. Тем не менее не стоит забывать, что, хотя консультанты и предлагают ряд оптимальных, на их взгляд, проектных вариантов концептуальных моделей по «быстрому» закрытию периода, принятие решения всегда лежит на компании, так же как и ответственность за выбор.

Автор: Е.В. ГАВРИЛОВА, старший консультант департамента бухгалтерского консалтинга компании «ФБК», Е.Е. ПЕТРОВСКАЯ, старший консультант департамента бухгалтерского консалтинга компании «ФБК»