Федресурс что надо публиковать в 2021 году

Отсутствие публикации на Федресурсе (http://www.fedresurs.ru) может повлечь отказ регистрации с такой формулировкой:

В соответствии с пунктом 1 статьи 21 Федерального закона N 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон №129-ФЗ) для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляется заявление о государственной регистрации, в котором подтверждается соблюдение установленного федеральным законом порядка ликвидации юридического лица.

Необходимые для государственной регистрации документы должны соответствовать требованиям закона и как составляющая часть государственных реестров, являющихся федеральным информационным ресурсом, содержать достоверную информацию.

Пунктом 7.1 Закона №129-ФЗ установлено, что сведения, подлежащие опубликованию в соответствии с законодательством Российской Федерации о государственной регистрации юридических лиц, вносятся в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (далее также — Единый федеральный реестр сведений о фактах деятельности юридических лиц).

В Едином федеральном реестре сведений о фактах деятельности юридических лиц (на Федресурсе (http://www.fedresurs.ru)) по состоянию на 31.05.2021 публикация о принятии ООО «РОМАШКА» решения о ликвидации отсутствует. Таким образом, установленный статьями 61 — 64 Гражданского кодекса Российской Федерации порядок ликвидации юридического лица ликвидатором не был соблюден.»

Порядок публикации на ФедРесурсе.

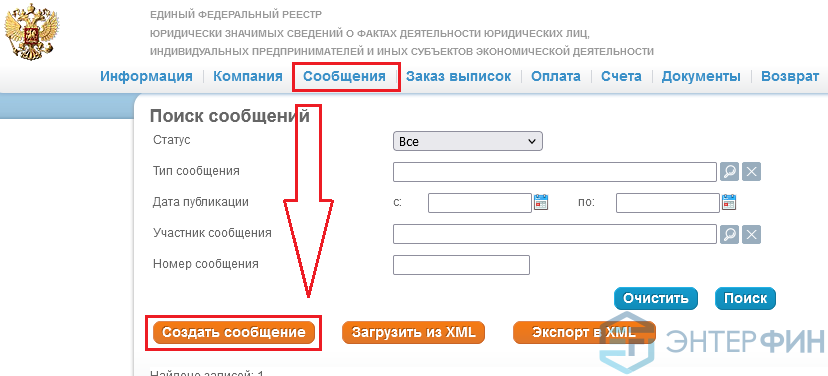

Сделать публикацию достаточно просто, при условии что делаешь это второй и более раз. Основное время уходит на настройку браузера и изучение незнакомого интерфейса.

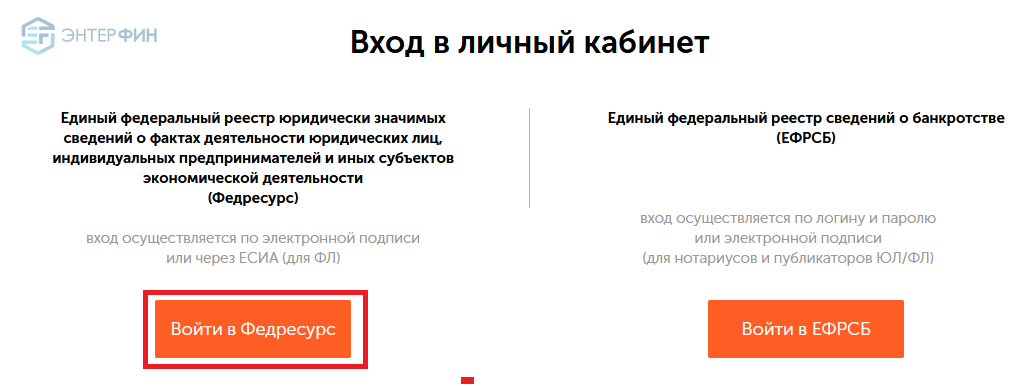

Личный кабинет (главная страница):

Вход в личный кабинет с использованием Электронной подписи.

Предварительно электронная подпись должна быть установлена на компьютере:

Сайт найдет все подписи, которые у вас установлены и покажет их в отдельном окне.

Нужно будет только выбрать нужную:

Личный кабинет на ФедРесурсе.

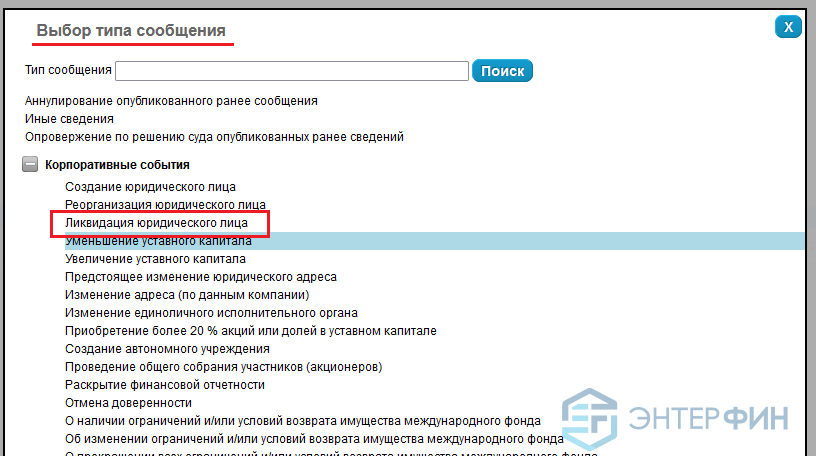

Выбираем тип сообщения: «Ликвидация юридического лица»:

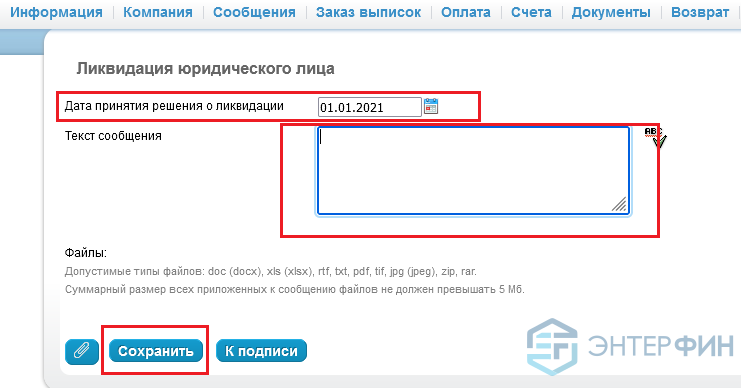

Заполняем поля «Дата принятия решения о ликвидации» — дате решения или протокола:

Текст сообщения. В отличие от Вестника Государственной регистрации в котором текст формируется программой, здесь необходимо написать текст самому. К тексту есть требования и обязательные реквизиты, что бы не заниматься изучением нормативно-правовой базы, ниже текст, в котором нужно поменять реквизиты.

Сохраняем сообщение и подписываем (К подписи).

Порядок оплаты публикации на ФедРесурсе:

После поступления оплаты сообщение будет опубликовано.

На вкладке «Сообщения» можно посмотреть статус сообщения и скачать с ЭП.

Федресурс: что бизнес обязан в нем о себе раскрывать

С 2013 года в России действует Федресурс (Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности). В него вносятся важные сведения о компаниях и ИП, часть из которых бизнесмены должны сообщать самостоятельно. Подробно о системе рассказывают специалисты TaxCoach.

За неисполнение обязанности предусмотрена административная ответственность, но реальный риск для руководителя бизнеса кроется глубже — в презумпции его вины в случае банкротства компании, результатом чего может стать привлечение к субсидиарной ответственности.

Федресурс ведется в электронном виде и формируется путем внесения в него ключевых для бизнеса сведений, предусмотренных законодательством РФ и саморегулируемыми организациями.

Прежде всего, в этом реестре размещаются сведения о компаниях и индивидуальных предпринимателях на основании Федерального закона «О госрегистрации юридических лиц. «(Статья 7.1. Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»), то есть из ЕГРЮЛ.

Данные в реестр также поступают и из иных источников: Системы раскрытия информации о судебных актах, Реестра саморегулируемых организаций арбитражных управляющих.

Большинство сведений вносится «автоматически», но часть информации компании обязаны размещать в нем самостоятельно и за отдельную плату. За одно сообщение — 825 рублей 12 копеек, в том числе НДС.

К данным, публикуемым по инициативе самих организаций и ИП, в частности относятся:

Это примеры сведений, которые можно узнать об интересующем контрагенте. Чтобы поддерживать их актуальность и установлена обязанность самой организацией публиковать эти сведения, когда только она обладает всей полнотой информации.

В 2016 году введена административная ответственность за нарушение сроков размещения информации на Федресурсе, а также за её непредоставление или размещение недостоверных сведений. Руководителю компании грозит от предупреждения или штрафа от 5 000 до 50 000 рублей до дисквалификации сроком на 3 года ( части 6 — 8 статьи 14.25 Кодекса об административных правонарушениях РФ).

На практике, правда, к административной ответственности не привлекают, что создает иллюзию необязательности подачи таких сведений в Федресурс.

Дело в том, что порядок привлечения к ответственности по этим нормам КоАП РФ закреплен только в отношении арбитражных управляющих, деятельность саморегулируемых организаций которых курирует Росреестр ( статья 23.86 и под. 10 п. 2 ст. 28.3. Кодекса об административных правонарушениях РФ).

Однако кто курирует привлечение к ответственности иных лиц, из кодекса не понятно. По этой, видимо, причине за прошедшие годы нам пока не удалось обнаружить факта привлечения к административной ответственности кого-либо из руководителей компаний.

Вот тут-то руководитель компании и скажет: «Тогда зачем мне это надо, лишние траты и заботы? Не размещали мы ничего на Федресурсе и не будем».

Об одной из таких презумпций субсидиарной ответственности за долги перед бюджетом мы недавно писали.

Как разъясняют эти требования сотрудники налоговых органов:

Сокрытие юридическим лицом или раскрытие недостоверной информации о себе в ЕГРЮЛ или на Федресуре, о своем местонахождении, размере уставного капитала, стоимости чистых активов, о финансовой и (или) бухгалтерской отчетности, о наличии лицензий, о залоге имущества, о лизинге и т.п., лишает контрагентов такого должника возможности получения информации, подлежащей публичному раскрытию, вводит их в заблуждение.

. в случае представления недостоверных сведений (непредоставления сведений, наличие которых в ЕГРЮЛ и Федресурсе предусмотрено законом), предоставившая их сторона должна возместить убытки, а в случае банкротства руководитель должника и лица, на которых от имени юридического лица возложены обязанности по раскрытию информации, в том числе действующие по доверенности, должны нести субсидиарную ответственность.

Как указано в судебном акте «усматривается, что невнесение в Федресурс сведений о залоге движимого имущества должника (в размере более 50 млн. руб.), повлекло возможность передачи данного имущества третьим лицам, следствием чего явилось уменьшение конкурсной массы и невозможность соответствующего кредитора установить свои требования».

Однако, презумпция виновности действует, пока руководитель должника не доказал иное.

В одном из дел о банкротстве бывшего руководителя должника пытались привлечь к субсидиарной ответственности, в том числе по основаниям непредоставления сведений в ЕГРЮЛ и Федресурс. Бывший руководитель доказал, что уволился из организации задолго до её банкротства, но организация не внесла данные об этом в ЕГРЮЛ (не назначила нового руководителя). Суд принял сторону бывшего руководителя, так как с момента увольнения у него уже не было обязанности по внесению установленных законом сведений в ЕГРЮЛ или Федресурс (Постановление Первого арбитражного апелляционного суда от 31 июля 2018 г. № 01АП-4767/18).

Вероятно, для защиты руководителя в каждом конкретном случае необходимо оценивать и доказывать, как та или иная информация в Федсресуре не могла повлиять на факт введения контрагентов в заблуждение. Например, о передаче в залог движимого имуществе не сообщили, однако на момент наступления признаков неплатежеспособности договор залога уже прекращен, что не нарушает права кредиторов.

Да, практика по привлечению руководителей к субсидиарной ответственности по правилам, вступившим в силу с 30 июля 2017 года, в том числе по применению презумпций виновности, только начинает формироваться.

Тем актуальнее предупреждение о необходимости соблюдения требований законодательства о публикации юридически значимых сведений о фактах деятельности компании в Федресурсе. Поскольку невыполнение такого требования, например, в отношении товаров, находящихся в залоге у продавца по договору поставки, в самом неблагоприятном случае может привести к субсидиарной ответственности руководителя при банкротстве компании и недостаточности её имущества на погашение долгов.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Все, что нужно знать про обязательный аудит в 2021 году

Аудиторское заключение о бухгалтерской (финансовой) отчетности является важным элементом информации для пользователей отчетности любого экономического субъекта, поскольку повышает уверенность и собственников, и контрагентов, и банков, рассматривающих кредитные заявки, и других субъектов в том, что отчетность правдива, подготовлена в соответствии с правилами учета, в ней нет существенных искажений, связанных с ошибками или недобросовестными действиями, сокрытия важной для пользователей финансовой или нефинансовой информации.

Кто подлежит обязательному аудиту?

В настоящее время законодательно определены организации, годовая бухгалтерская отчетность которых подлежит обязательному аудиту (таблица 1).

Таблица 1 — Субъекты обязательного аудита

Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту

Федеральный закон «Об аудиторской деятельности», ст. 5 (в редакции от 29.12.2020 № 476-ФЗ)

Организации, ценные бумаги которых допущены к организованным торгам

Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй

Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб.

Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн руб.

Федеральный закон «Об акционерных обществах», ст. 88

Федеральный закон «О банках и банковской деятельности», ст. 42

Федеральный закон «Об организации страхового дела в Российской Федерации», ст. 29

Федеральный закон «О взаимном страховании», ст. 22

Общества взаимного страхования

Федеральный закон «Об организованных торгах», ст. 5

Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», ст. 5

Федеральный закон «Об инвестиционных фондах», ст. 50

Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда

Федеральный закон «О жилищных накопительных кооперативах», ст. 54

Жилищные накопительные кооперативы

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», ст. 3

Федеральный закон «О кредитной кооперации», ст. 28, 31 и 33

Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», ст. 15

Федеральный закон «О негосударственных пенсионных фондах», ст. 22

Федеральный закон «О политических партиях», ст. 35

Федеральный закон «О консолидированной финансовой отчетности», ст. 5

Организации, составляющие и публикующие консолидированную отчетность

Обязательному независимому аудиту подлежит также годовая отчетность Банка России, государственных компаний и государственных корпораций, государственных и муниципальных унитарных предприятий (в случаях, когда необходимость аудита определена собственником ГУПа или МУПа), Агентства по страхованию вкладов, Единого института развития в жилищной сфере, Единого общероссийского объединения страховщиков, Профессиональных объединений страховщиков, объединений субъектов страхового дела, Национального объединения саморегулируемых организаций оценщиков, Объединения туроператоров в сфере выездного туризма, некоммерческих организаций — иностранных агентов, организаторов азартных игр и лотерей, а также некоторых других общественно значимых организаций, с перечнем которых можно ознакомиться на сайте Министерства финансов РФ. Например, перечень случаев обязательного аудита отчетности организаций за 2020 год опубликован тут.

ВАЖНО! Количество субъектов обязательного аудита с 1 января 2021 года значительно сократилось, в связи с внесением изменений в Федеральный закон «Об аудиторской деятельности». В частности, «выведены» из-под обязательного аудита субъекты малого бизнеса с выручкой от 400 до 800 млн руб. и суммой активов баланса от 60 до 400 млн руб., а также фонды, годовые поступления в которых не превышают 3 млн руб. Тем не менее, если договор обязательного аудита отчетности такой организацией заключен и начал выполняться аудиторами до вступления в силу данных изменений (т. е. до 31.12.2020 включительно), отчетность экономического субъекта подлежит выпуску (опубликованию) вместе с аудиторским заключением.

Также необходимо отметить, что, несмотря на то, что акционерные общества как субъекты обязательного аудита, не поименованы в новой редакции ст. 5 закона об аудиторской деятельности, требование привлечения аудиторов для аудита их годовой бухгалтерской (финансовой) отчетности осталось неизменным, так как оно предусмотрено ст. 88 Закона об акционерных обществах. Причем это правило касается как публичных, так и непубличных акционерных компаний.

В последние годы при рассмотрении материалов аудиторских заданий внешними контролерами качества аудита наблюдалась удивительная ситуация: акционерами (учредителями) утвержден в установленном порядке один аудитор, а на Федресурсе размещено аудиторское заключение, выданное другим аудитором.

Это, безусловно, наводит на мысль, что выбранный собственниками аудитор оказался «некомфортным» и руководителю пришлось найти более лояльного проверяющего. Сегодня на первой странице бухгалтерского баланса организации отражаются сведения об обязательном аудите (подлежит организация или нет) и аудиторе, с которым заключен договор. Это является, во-первых, мерой по предотвращению замены аудитора, а во-вторых, требует от аудируемого лица своевременно заключать договор на оказание услуг по обязательному аудиту.

Представление аудиторского заключения в ГИР БО

Организации, бухгалтерская отчетность которых подлежит обязательной аудиторской проверке, обязаны представлять ее в налоговый орган вместе с аудиторским заключением. Налоговый орган самостоятельно размещает проаудированную отчетность и заключение независимого аудита в Государственном информационном ресурсе бухгалтерской отчетности (ГИР БО).

ВАЖНО! Аудиторское заключение представляет в налоговый орган не аудитор, а руководство аудируемого лица, которому аудиторское заключение передано в порядке, предусмотренном договором аудита.

Что касается сроков предоставления бухгалтерской отчетности и аудиторского заключения, здесь возможны варианты:

Как следует из приказа ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@, аудиторское заключение в виде электронного документа передается в налоговый орган в формате PDF.

Если организация, подлежащая обязательному аудиту, не представит аудиторское заключение в налоговый орган, это является административным правонарушением и штрафуется исходя из норм статей 15.11 и 19.7 КоАП РФ.

Размещение сведений об обязательном аудите на Федресурсе

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

В отличие от информации в ГИР БО, аудиторское заключение на Федресурсе публикуется не полностью, а только в части наиболее важной для пользователей информации (кто проводил аудит, в отношении какой отчетности и за какой период, какое мнение выразил аудитор и каковы были основания для этого мнения, а также другая информация, предусмотренная п. 6 ст. 5 закона об аудиторской деятельности).

Для размещения информации руководитель аудируемого лица должен получить ЭЦП в одном из удостоверяющих центров из списка на сайте Федресурса. Специальным программным обеспечением можно воспользоваться на этом сайте бесплатно. А вот размещение сведений является платным. При отсутствии у руководителя ЭЦП для размещения сведений об аудиторском заключении или другой информации, можно обратиться к нотариусу, который подпишет сообщение своей ЭЦП и разместит на Федресурсе.

За размещение одного сообщения на Федресурсе на момент написания статьи взимается плата 860,35 руб., в т. ч. НДС 20 %. Квалифицированные сертификаты ЭЦП для сайта Федресурс (а также других целей бизнеса, например: сдачи бухгалтерской и налоговой отчетности, регистрации онлайн-касс, получения финансовых услуг и др.) выдают уполномоченные удостоверяющие центры, стоимость оформления ЭЦП составляет от 2800 до 3000 руб.

Несоблюдение требования размещения информации является административным правонарушением (п. 6-8 ст. 14.25 КоАП РФ):

Таким образом, расходы на размещение обязательной информации на Федресурсе (в рассматриваемом случае — о результатах обязательного аудита) не идут ни в какое сравнение с возможными финансовыми последствия невыполнения этого требования.

Нужно ли предоставлять аудиторское заключение в статистику?

В связи с внесением изменений в закон о бухгалтерском учете, начиная с 1 января 2020 года вся отчетность, а также в предусмотренных законодательством случаях аудиторское заключение, предоставляется в налоговый орган — как оператору ГИР БО. В органы статистики аудиторское заключение предоставлять не нужно.

Особенности раскрытия информации акционерными обществами

Годовая бухгалтерская (финансовая) отчетность АО, как публичных, так и непубличных, раскрывается путем опубликования ее текста на интернет-странице (как правило, на официальном сайте компании) в срок не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

В 2021 г. эта дата приходится на 5 апреля: поскольку последний срок размещения отчетности вместе с аудиторским заключением приходится на выходной день (субботу 03.04.2021), днем окончания указанного срока считается ближайший рабочий день. Данные требования изложены в Положении Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» и контролируются Центральным банком РФ.

ВАЖНО! Для акционерных обществ, ценные бумаги которых допущены к организованным торгам, публикации на интернет-сайте подлежит также промежуточная (ежеквартальная) бухгалтерская отчетность. При этом она должна быть опубликована вместе с аудиторским заключением при условии, что аудит этой отчетности проводился.

Весьма существенные санкции за нарушение порядка и сроков раскрытия информации акционерными обществами установлены п. 2 ст. 15.19 КоАП РФ: на должностных лиц возможно наложение штрафа в размере от 30000 до 50000 руб. либо может быть принято решение о дисквалификации руководителя на срок от 1 года до 2 лет. Штраф на организацию в этом случае — от 700 000 до 1 000 000 руб.

Откуда взялась обязанность юридических лиц публиковать сведения в федресурсе?

Единый федеральный реестр сведений о фактах деятельности юридических лиц – это федеральный информационный ресурс. Свою работу единый портал раскрытия фактов деятельности компаний и предприятий начал с 1 января 2013 года. Опубликование сведений осуществляется на сайте fedresurs.ru

Перечень публикуемых сведений определен в пункте 7 статьи 7.1 ФЗ «О государственной регистрации. ».

Данный перечень можно разделить на два блока:

сведения о стоимости чистых активов на последнюю отчетную дату. Данный факт должен быть внесен в ЕФРСФДЮЛ после подписания годовой бухгалтерской отчетности / промежуточной бухгалтерской отчетности (в зависимости от периодичности составления бухгалтерской отчетности); сведения о результатах обязательного аудита. Данная обязанность предусмотрена п.6 ст. 5 Федерального закона 30.12.2008 N 307-ФЗ «Об аудиторской деятельности».

Акционерные общества, обязанные осуществлять раскрытие информации, также должны публиковать сведения о финансовой и (или) бухгалтерской отчетности. Данный факт публикуется публичными акционерными обществами, акционерными обществами, осуществившими публичное размещение облигаций, непубличными акционерными обществами с количеством акционеров более 50, а также обществами, раскрывающими консолидированную финансовую отчетность.

Не стоит забывать и о других сведениях, подлежащих внесению в рамках п.7 ст. 7.1 Закона № 129-ФЗ, а также предусмотренных другими федеральными законами, такими как:

В 2015 году ст. 14.25 Кодекса РФ об административных правонарушениях была дополнена ч. 6, 7, 8. За несвоевременное представление сведений о юридическом лице в ЕФРСФДЮЛ предусмотрена ответственность в виде предупреждения должностных лиц или наложение административного штрафа в размере 5 000 рублей. За непредставление или представление недостоверных сведений о юридическом лице предусматривается наложение административного штрафа на должностных лиц в размере от 5 000 – 10 000 рублей. За повторное непредставление или представление сведений о юридическом лице или внесение в ЕФРСФДЮЛ заведомо ложных сведений влечет наложение административного штрафа на должностных лиц в размере 10 000 – 15 000 тысяч рублей или дисквалификацию на срок от 1 до 3 лет. Как правило ответственность возлагается на единоличный исполнительный орган (Генерального директора).

Каков порядок опубликования сведений в ЕФРСФДЮЛ?

Размещение сведений в ЕФРСФДЮЛ осуществляется за плату. Стоимость одного сообщения с 1 апреля 2019 года составляет 860 рублей 35 копеек, включая НДС, вне зависимости от содержания, объема текста, наличия или отсутствия приложенных к сообщению документов. В случае неоплаты, оператор ЕФРСФДЮЛ отказывает во внесении соответствующих сведений в указанный реестр и (или) в размещении их в информационно-телекоммуникационной сети Интернет.

Срок, отведенный для внесения сведений юридическим лицом, составляет три рабочих дня с даты возникновения соответствующего факта.

Лицо, осуществляющее публикацию сведений в ЕФРСФДЮЛ, подписывает информацию в электронной форме, включающую в себя соответствующие сведения, электронной подписью.

Юридическое лицо для внесения сведений в ЕФРСФДЮЛ:

Если у Вас есть вопросы о порядке внесения сведений в ЕФРСФДЮЛ, если у вас возникли сложности или нет времени для получения электронной подписи, Вы можете обратиться к нам по телефону, указанному на сайте. Мы всегда готовы быстро и качественно помочь.