Как отразить аванс в 6-НДЛФ

Нередко бухгалтеры не знают, как верно отразить в 6-НДФЛ аванс по зарплате. В данной статье вы найдете решение этого вопроса.

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 110 (раздел 2), а удержанный с нее НДФЛ дополнительно отражается в разделе 1 по строкам 020 и 022.

Пример: как отразить аванс в 6-НДФЛ

За май 2021 года логист Барский О. Т. получил 41 200 рублей. Из них 25.05.2021 логисту выдали 16 480 рублей, а 10.06.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2021 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так.

В первом разделе в поле 020 он указал общую сумму удержанного налога за апрель-июнь — 5 356 рублей. В поле 021 бухгалтер указал день, следующий за днем выплаты зарплаты — 11.06.2021. В соответствующей строке 022 указали также сумму 5 356 рублей.

В разделе 2 общая сумма начисленного дохода 41 200 рублей будет включена в строки 110 и 112. Исчисленный с нее НДФЛ 5 356 рублей бухгалтер отразил в строке 140, а удержанный налог в той же сумме — в строке 160.

Если окончательный расчет по итогам месяца произвели в следующем квартале, 6-НДФЛ следует заполнять иначе — с учетом того, что удержанный НДФЛ отражается в периоде выплаты зарплаты.

Пример: как отразить аванс, если зарплата выдана в следующем квартале

За март 2021 года вахтер Иванов получил 30 000 рублей. Из них 25.03.2021 ему выдали 14 000 рублей, а 09.04.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 16 000 рублей. С суммы выплаты исчислен НДФЛ в размере 3 900 рублей (30 000 × 13 %). Разберем, как бухгалтер отразит выплату в 6-НДФЛ.

Зарплата начислена за март, поэтому сумма заработка и исчисленный НДФЛ будут указаны в разделе 2 расчета за первый квартал:

А вот удержан НДФЛ уже в апреле, поэтому он будет отражен в расчете 6-НДФЛ за полугодие вследующих строках:

Когда работодатель выдает аванс в последний день месяца, он должен удержать с него НДФЛ, так как по сути в данном случае совпадает дата выплаты и получения дохода, поэтому аванс будет аналогичен оплате труда (п. 2 ст. 223 НК РФ, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). В таком случае показать аванс нужно по тем же правилам, что и зарплату.

Пример: как отразить аванс, если он выплачен в последний день месяца

За сентябрь 2021 года администратор Дарья получила 45 000 рублей. Из них 31.08.2021 ей выдали 20 000 рублей (НДФЛ — 2 600 рублей), а 15.09.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 25 000 рублей (НДФЛ — 3 250 рублей). Бухгалтер отразит выплаты в 6-НДФЛ следующим образом:

Раздел 1

Раздел 2

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Сумма фиксированного авансового платежа (6-НДФЛ)

summa_fiksirovannogo_avansovogo_platezha_6-ndfl.jpg

Похожие публикации

В 6-НДФЛ фиксированные авансовые платежи показываются в сумме, которую работодатель зачел при определении размера НДФЛ к перечислению в бюджет. Для осуществления корректировки нанимателю необходимо иметь письменное заявление от работника-иностранца и документальные подтверждения факта уплаты им авансов за патент. Дополнительно работодатель оформляет заявление (прилагая подтверждающие уплату документы) в ФНС для получения от налоговиков официального уведомления о возможности учесть патентные платежи по конкретному человеку при расчете обязательств перед бюджетом.

Сумма фиксированного авансового платежа – 6-НДФЛ

Актуальный шаблон отчета 6-НДФЛ приведен в Приказе ФНС от 14.10.2015 г. № ММВ-7-11/450@. Авансовые платежи в нем показываются в том объеме, который был учтен при корректировке НДФЛ. Уменьшить налог можно только в том календарном году (т. е. налоговом периоде), в котором действует оплаченный патент. Если платеж по патенту превышает НДФЛ, исчисленный в налоговом периоде, сумма такого превышения излишне уплаченным налогом не считается и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ).

Заполнение 6-НДФЛ на примере

Рассмотрим, как будут отражены в 6-НДФЛ доходы иностранца, патент на работу.

На предприятии работает иностранец, трудоустроенный на основании патента. Иностранный гражданин подал нанимателю заявление об уменьшении суммы НДФЛ на патентные платежи, приложив к нему документальные подтверждения факта уплаты авансов за патент (оплачены январь – март). Уведомление от ФНС о возможности корректировки НДФЛ по этому работнику получено в начале марта, и с февральской зарплаты НДФЛ рассчитывался уже с учетом вычета. Размер фиксированных платежей равен 3307 руб. в месяц. По условиям примера работодатель начисляет заработок в пользу сотрудника-иностранца в размере 38 000 руб. в месяц. Выплата зарплаты осуществляется 5 числа в месяце, который следует за расчетным.

6-НДФЛ (патент) по итогам 1 квартала будет следующим:

В титульном листе период представления обозначается кодом «21» (1 квартал), указывается год – 2019. Проставляется код налогового органа и код по месту нахождения юрлица. Так как компания не является крупнейшим налогоплательщиком, она вписывает шифр «214». Отражается ИНН, КПП, наименование нанимателя, проставляется код ОКТМО, контактные сведения, количество страниц в документе. Налоговый агент подтверждает, что отчетность подается руководителем (или вписывает информацию о доверенном лице).

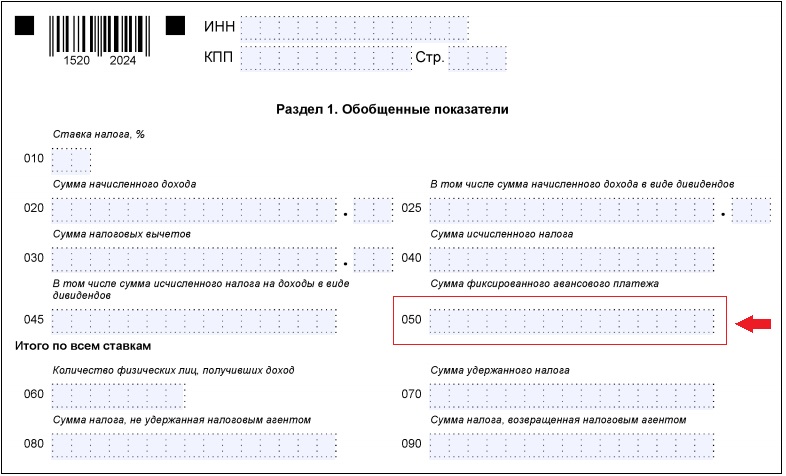

В разделе 1 показываются данные за весь отчетный период – 1 квартал (нарастающим итогом). В форме 6-НДФЛ патент, оплаченный работником-иностранцем, и подтвержденный уведомлением ИФНС, выделяется по строке 050 «Сумма фиксированного авансового платежа».

В разделе 1 заполненными будут следующие строки:

010 – ставка 13%, по которой работодатель удерживает подоходный налог;

020 – начисления за 1 квартал 114000 руб. (38 000 х 3 месяца);

030 – налоговые вычеты в 1 квартале не применялись;

040 – общие начисления по НДФЛ в сумме 14 820 руб. (114000 х 13%);

070 – удержанный НДФЛ в 1 квартале (без учета налога с мартовской зарплаты, т.к. она выплачена в апреле). В примере в графе 070 должна быть проставлена сумма 4940 руб., то есть удержанный налог с выплат за январь (38 000 х 13%).

В разделе 2 приводится детализация выплат за 3 последних месяца отчетного периода. Мартовские начисления по стр. 130 в этот отчет не войдут по причине того, что они будут выплачены в апреле, то есть в следующем квартале (их нужно отразить в 6-НДФЛ за полугодие).

Налог в стр. 140 вписывается с учетом корректировки на патентные платежи, но поскольку уведомление от ИФНС получено в марте, налог с зарплаты января удерживался полностью. Поэтому в строке 140 за январь удержание отражается тоже полностью (4940 руб.). В феврале налог с дохода иностранца будет уменьшен на всю сумму, т.к. размер патентных платежей (9921 руб.) выше суммы НДФЛ (4940 руб.), и в отчете 6-НДФЛ по строке 140 будет указан ноль. Таким образом за счет суммы фиксированного авансового платежа в 6-НДФЛ налог будет уменьшаться и в следующем отчетном периоде (в отчете за полугодие), пока не исчерпается вся сумма патентного вычета.

Порядок заполнения строки 150 (ранее стр. 050) формы 6-НДФЛ

Фиксированный авансовый платеж НДФЛ по патенту

Любой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи.

Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ.

Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента. Оплатить также можно общей суммой максимум за 12 месяцев – то есть продлить патент на год. Другие сроки для оплаты не предусмотрены, так как патент действует не более года с момента выдачи.

ВАЖНО! Обязательно сохраняйте все чеки оплаты квитанции на патент иностранного гражданина по каждому платежу в течение действия разрешительного документа.

Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

После получения данного уведомления вы сможете уменьшать начисленный с зарплаты иностранца НДФЛ на величину уже уплаченных авансов. И отражать эти уменьшения в отчете 6-НДФЛ.

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Назначение и заполнение строки 150 (ранее стр. 050) отчета 6-НДФЛ

6-НДФЛ — это отчет, в котором организации и ИП, являющиеся налоговыми агентами по отношению к физическим лицам, указывают детали начислений и уплаты налога на доходы.

Все подробности по заполнению и сдаче данного отчета ищите в нашей рубрике «6-НДФЛ».

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

НАПОМНИМ! Для отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма фиксированного налога отображалась в строке 050. В новом формуляре 6-НДФЛ, применяемом с 1 квартала 2021 г., для этого показателя предназначена стр. 150.

Во втором разделе отчета 6-НДФЛ необходимо указать ставку применяемого в организации налога, сумму начисленных доходов, предоставленных вычетов, рассчитанного налога, и – в отношении нашей темы – сумму уплаченного за иностранца аванса. Для данных цифр предназначена строка 150 (ранее стр. 050) отчета «Сумма фиксированного авансового платежа». Здесь вы укажете сумму, на которую уменьшен рассчитанный с зарплаты иностранца налог (при наличии уведомления из ИФНС, конечно).

Если строка 140 «Сумма исчисленного налога» будет меньше строки 150 «Сумма фиксированного авансового платежа», то проверяющие могут заподозрить завышение размера фиксированного платежа и потребовать дополнительные документы для проверки или сдачи уточняющего расчета.

Как корректировать ошибки форме 6-НДФЛ, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Дело в том, что согласно ст. 227 НК РФ превышение суммы фиксированных авансовых платежей над суммой начисленного НДФЛ в одном налоговом периоде не является излишне перечисленным налогом, и его нельзя зачесть или вернуть. То есть строки 140 и 150 могут быть либо равны, либо строка 140 должна превышать строку 150. И никак по-другому.

Но если данное превышение возникло в одном из месяцев одного налогового периода, то у налогового агента есть право зачесть эту переплату при начислении налога со следующего дохода. Это следует из письма ФНС от 23.09.2015 № БС 4 11/16682.

Например, в компании ООО «Роза» трудится иностранный работник. Патент у него оплачен на период январь — июнь в размере 1 200 руб. ежемесячно. Оклад составляет 20 000 руб. Уведомление о патенте пришло в бухгалтерию предприятия в апреле. Суммы по начислениям будут такие:

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ. Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Важно учесть! Рекомендация от КонсультантПлюс:

Но если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате работодатель должен исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, Определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В таком случае сумма аванса в расчете 6-НДФЛ показывается как. (подробнее смотрите в К+). Пробный доступ к К+ бесплатен.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

ООО «Техспецпром» начало работать только в январе 2021 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 150 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 150 не должна превышать сумму налога с таких работников, включенную в строку 140. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 150 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

Строка 050 в 6-НДФЛ — как заполнить?

Строка 050 формы 6-НДФЛ оказывается заполненной далеко не всегда. О том, какая информация в нее вносится, для чего эти данные используются и что нужно для того, чтобы их использование было правомерным, читайте в нашем материале.

Назначение строки 050 формы 6-НДФЛ

Строка 050 располагается в Разделе 1 формы 6-НДФЛ: в той части этого отчета, которая отведена для отражения влияющих на расчет налога сводных показателей, формируемых за период, отсчитываемый от начала отчетного года. Название строки соответствует определению «Сумма фиксированного авансового платежа».

По правилам заполнения отчета (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) сюда следует внести сумму такого платежа, полученную путем суммирования ее величины для всех физлиц, его уплативших. Объем этой суммы напрямую влияет на размер подлежащего уплате налога, поскольку она вычитается из налоговых начислений.

Что представляет собой фиксированный авансовый платеж?

Это сумма НДФЛ, которую должен уплатить иностранец, прибывший в РФ без визы с целью устройства на работу, при оформлении патента, дающего право на трудоустройство (п. 1 ст. 13.3 Закона «О правовом положении иностранных граждан…» от 25.07.2002 № 115-ФЗ).

Патент действует в течение срока, составляющего от 1 до 12 месяцев, и обязательно сопровождается предварительной оплатой фиксированного авансового платежа по налогу на доходы, который может уплачиваться как помесячно, так и единовременно за любой иной период, соответствующий сроку действия патента (п. 5, п. 6 ст. 13.3 Закона № 115-ФЗ). Неуплата платежа на очередной срок делает патент недействительным.

Уплаченная авансом сумма НДФЛ позволяет уменьшать начисляемый работодателем для удержания у физлица-иностранца налог на доходы (п. 5, п. 6 ст. 227.1 НК РФ). Делается это путем прямого уменьшения налога, ежемесячно (с учетом правила нарастающего итога) начисляемого на выплачиваемый доход (для безвизовых иностранцев его ставка составляет 13%). При этом за текущий календарный год авансовый платеж для уменьшения НДФЛ будет применен в общей его сумме, относящейся лишь к текущему году (Письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Условия использования суммы фиксированного авансового платежа

Итак, строку 050 заполняют только те работодатели, у которых имеются работники-иностранцы, получившие патент на работу в РФ. Однако это условие является не единственным для появления данных в этой строке. Кроме него необходимо учитывать, что (п. 6 ст. 227.1 НК РФ):

Сумму фиксированного авансового платежа, соответствующую месяцу работы, определяет его базовая величина (1 200 руб.), зафиксированная в НК РФ (п. 2 ст. 227.1), и применяемые к ней коэффициенты, установленные на календарный год:

Таким образом, сумма авансового платежа, относящаяся к каждому из оплаченных месяцев, оказывается четко определенной, хотя и различается между регионами.

Процедура учета платежа по патенту при расчете НДФЛ

Так же, как и удерживаемый с начисленных доходов налог, величина фиксированного авансового платежа, которая может его уменьшить, применительно к текущему налоговому периоду (году) считается нарастающим итогом (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@). То есть, если величина аванса, уплаченного за месяц начала работы, превысила налог, начисленный от полученного за этот месяц дохода, то недоучтенное превышение будет учтено в следующем месяце этого же года.

Чаще всего (из-за затрат времени на сбор всех необходимых документов, дающих право на учет аванса) уменьшение налога начинает применяться не в первом месяце начала работы работника-иностранца. Но когда право на него подтвердит ИФНС, то при расчете НДФЛ за месяц получения подтверждения можно будет учесть все неучтенные ранее суммы из фиксированного платежа, снизив при этом начисленный с дохода налог вплоть до нуля.

Наличие превышения фиксированного платежа над суммой начисляемого налога не учитывается как переплата по налогу на доходы и не отражается в отчете 6-НДФЛ. То есть приводимая в нем по строке 050 сумма не может превышать величины начисленного за отчетный период налога, показываемого по строке 040 (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Если же превышение по авансам сохраняется и на момент завершения календарного года, то сумма превышения, относящаяся к этому году, в дальнейшем учитываться в уменьшение налога уже не будет, переплатой она тоже не считается и возврату работнику не подлежит (п. 7 ст. 227.1 НК РФ, Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).