Возврат страховки Фольксваген Банк Рус

Подробно рассмотрим возврат страховки Фольксваген Банк Рус. Предлагаем ознакомиться с процессом, а также воспользоваться подготовленным заявлением.

Покупка автомобиля с помощью кредитных средств является прекрасным вариантом для многих людей. Кроме того, теперь можно воспользоваться программами кредитования непосредственно от банков автоконцернов. В данной статье проанализируем процесс возврата страховки Фольксваген Рус. Помимо сведений о процессе, вы сможете скачать образцы заявлений и найти множество полезной информации.

Особенности страхования Фольксваген Банк Рус

Обязательным условием при оформлении автокредита является получение полиса КАСКО. Данная страховка направлена на защиту от угона, ущерба и хищения. Помимо этого, организации предлагают заемщику дополнительно застраховать свое здоровье и жизнь от несчастных случаев. Услуга оформляется на добровольной основе. Согласно действующему законодательству, в течение периода охлаждения заемщик сможет вернуть средства за оплату страхового полиса.

Но кредитно-финансовые и страховые организации стали предлагать оформить коллективное страхование, которое не отвечает Указанию ЦБ РФ №3854. В этом случае страхователем является банк, а страховщиком – страховая компания. Но уже имеется успешное разрешение подобных вопросов и Определение Верховного Суда. Поэтому вернуть страховку по договорам коллективного страхования можно. Данный процесс был нами подробно рассмотрен в отдельной статье.

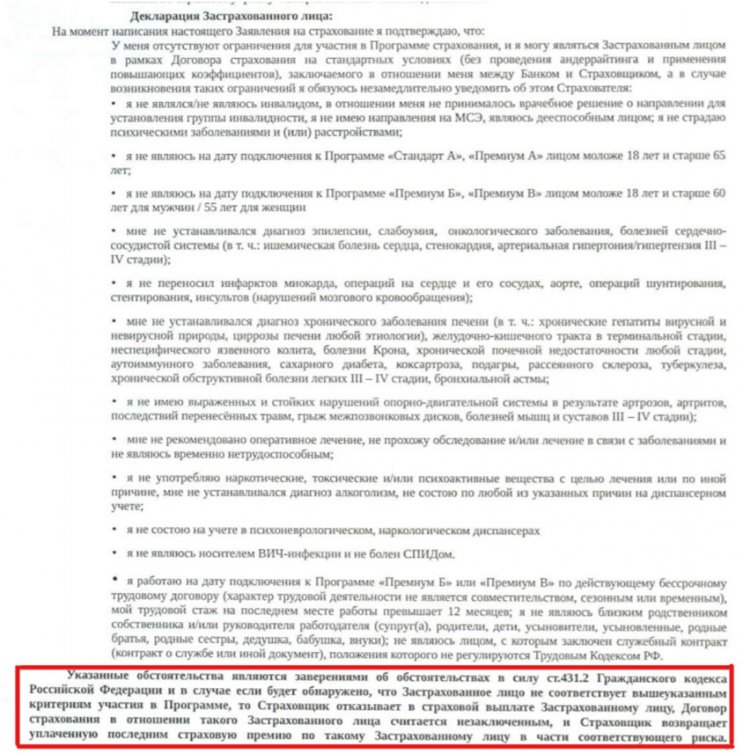

Рассматриваемый полис от СК «Ренессанс Жизнь» также предусматривает возможность возврата страховой премии.

Возврату подлежит премия за полис, если на момент подписания документов у заемщика были определенные обстоятельства.

В этом случае расторгнуть договор можно в любой период действия.

Этапы возврата страховки по автокредиту Фольксваген Банк Рус

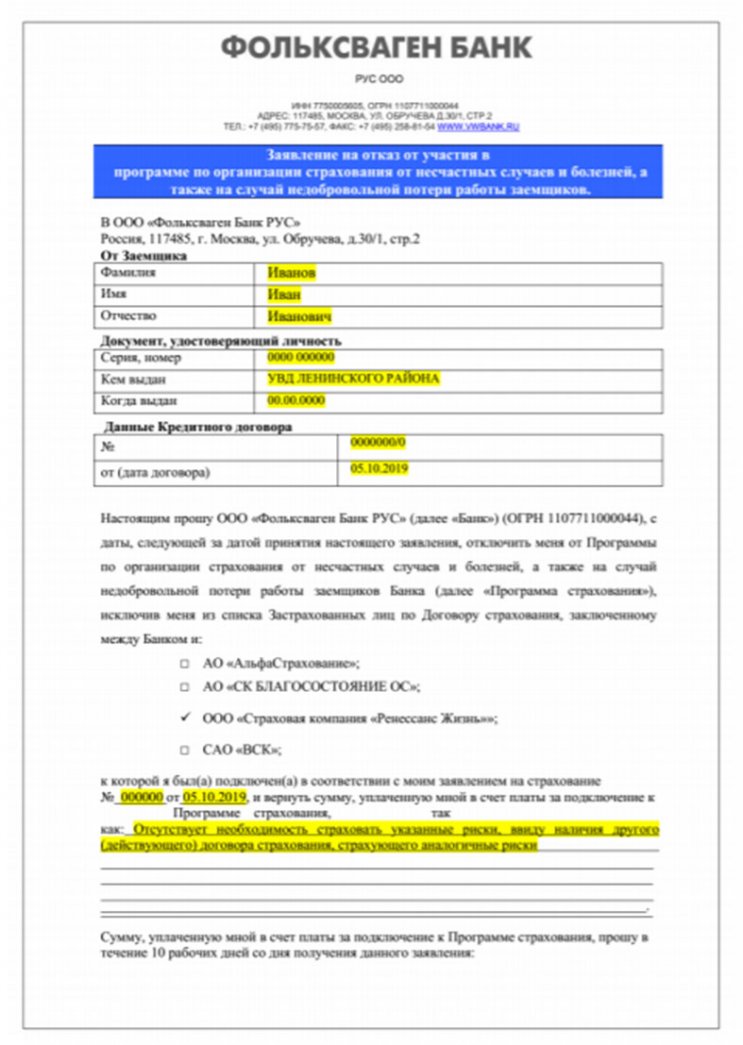

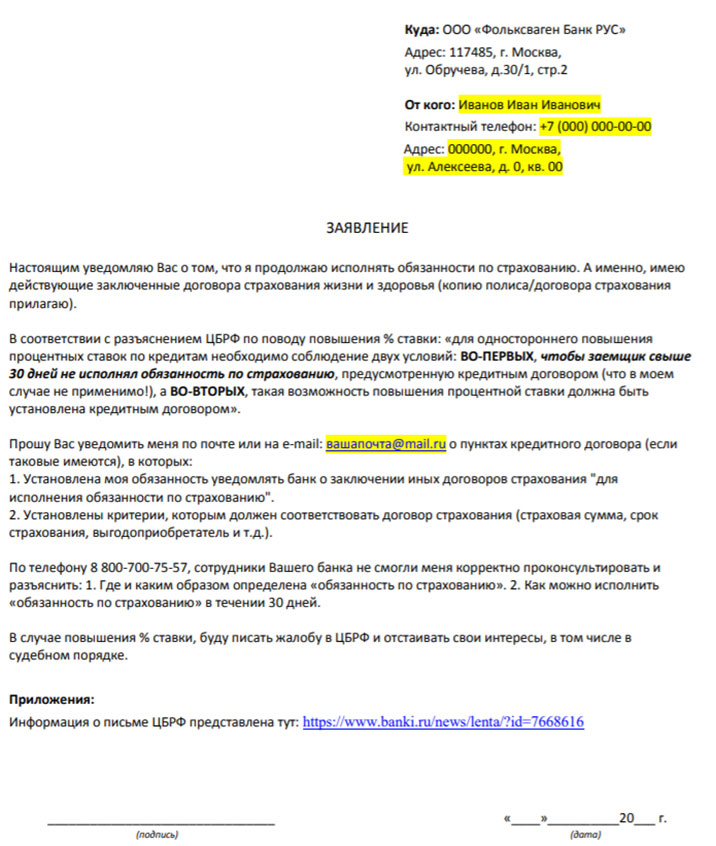

Первым и важным этапом является подготовка заявления. Как правильно составлять документ мы рассматривали в отдельной статье «Образец заявления на отказ от страховки».

На официальном сайте банка представлена форма заявления. Вы также можете скачать документ по ссылке.

Мы предлагаем вам скачать данное заявление в удобном для редактирования формате (.doc): refuse_insurance_life.doc [78 Kb] (cкачиваний: 209)

Для уточнения информации был осуществлен звонок в колл-центр банка. Менеджеры сообщили передачу заполненного заявления можно выполнять через автосалоны Фольксваген, Шкода или Ауди. Попросите сотрудников сделать копии и поставить отметку о принятии документов на рассмотрение.

При этом мы рекомендуем дополнительно направить заявление по почте РФ, можно сделать опись вложения. Таким образом, можно избежать неприятных моментов.

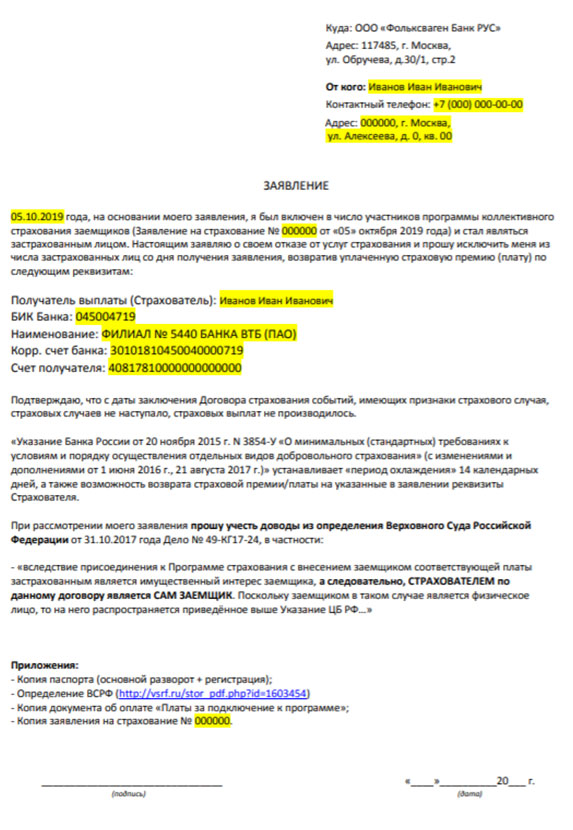

Оно имеет стандартную форму, в которой указаны личные реквизиты для перечисления средств. Также указано, что по Определению Верховного Суда, данный вид страхования отвечает Указанию ЦБ РФ №3854.

Последствия отказа от страховки Фольксваген Банк Рус

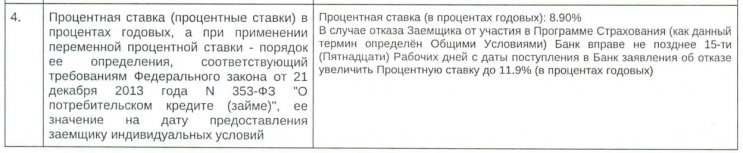

Когда клиент высказывает свое желание выполнить отказ, сотрудники могут всеми способами пытаться отговорить его от этой затеи. Также существуют моменты, которые указаны в Индивидуальных условиях кредитования. Одним из аспектов является повышение процентной ставки.

Но существует разъяснение Центрального Банка, что повышение ставки возможно только, если заемщик в течение 30 дней не выполнил свои обязательства по страхованию. Более подробно вопрос рассмотрен по ссылке. К сожалению, многие кредитно-финансовые организации игнорируют подобные указания и повышают процентную ставку. Данные действия являются незаконными, мы рекомендуем отстаивать свои интересы.

Таким образом, заемщик после отказа от страховки может исполнить свои обязанности по страхованию. Необходимо уведомить об этом банк. Благодаря таким действиям можно избежать повышения процентной ставки. Если банковское учреждение решит проигнорировать ситуацию, то необходимо составлять претензии. Например, можно написать отзыв на портале Банки.ру. Постарайтесь четко и ясно и разъяснить все моменты. Обратите внимание, что согласно индивидуальным условиям договора у кредитора нет требований по подписанию дополнительных услуг. Страхование жизни является добровольной опцией.

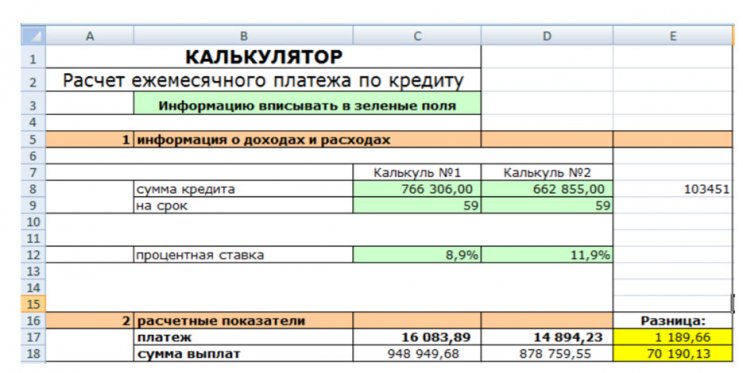

Защищать свои права также необходимо из соображений экономии. На примере данного случая мы выполнили расчеты аннуитетного платежа и получили следующие данные:

При отказе от страховки суммарная экономия составляет 70 190,13 рублей. Более подробно тема была рассмотрена в подготовленное видеоролике.

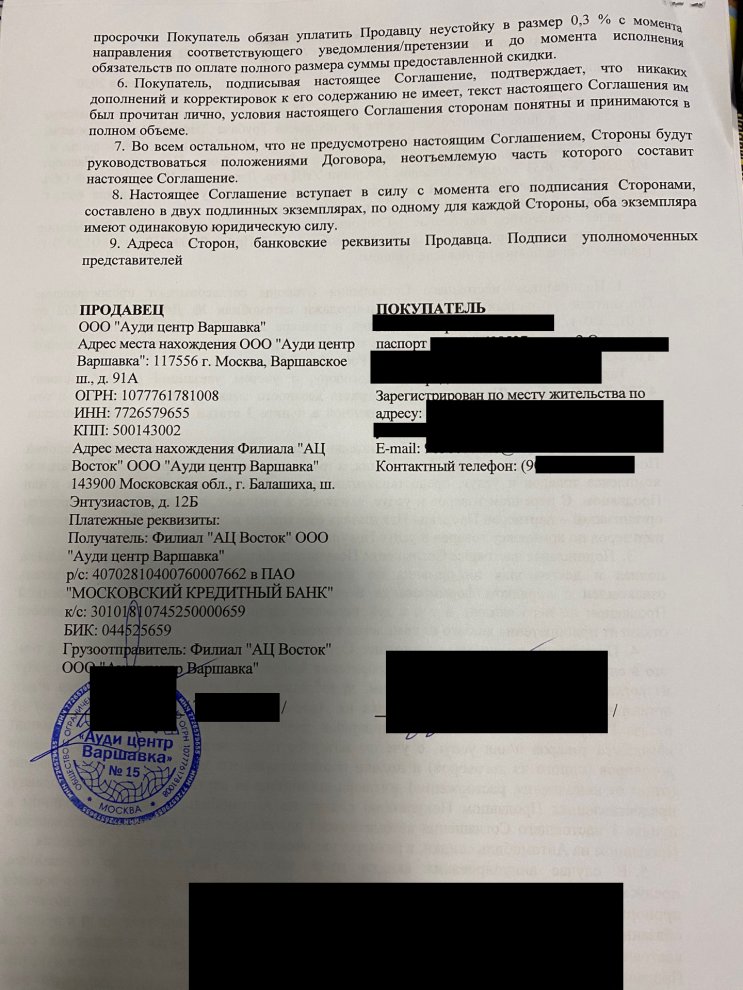

Подводные камни договора купли-продажи авто при кредите в Фольксваген Банк Рус

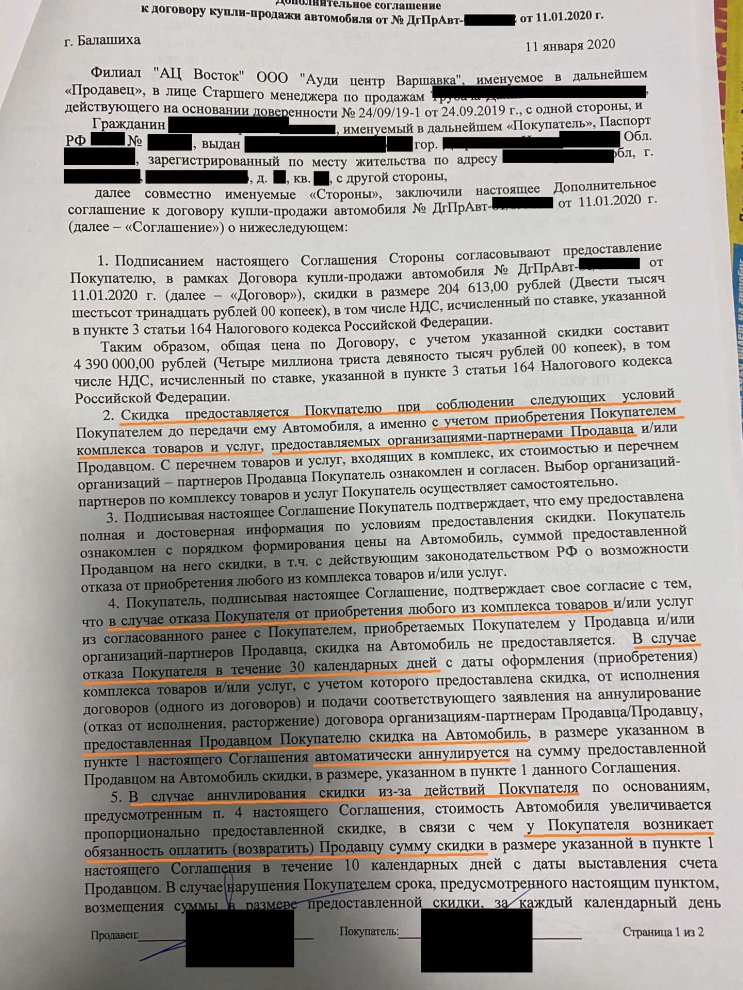

Фольксваген Банк Рус, как и многие другие банки, используют дополнительные рычаги для того, чтобы клиент не передумал и не решил отказываться от страховки или других платных услуг в течении 14 календарных дней.

Делается это с помощью разного рода приемов и/или включения в договор купли-продажи (доп.соглашение к договору купли-продажи авто) условия о том, что на автомобиль была предоставлена скидка в определенном размере с учетом того, что покупатель приобрел комплекс товаров и услуг у определенных партнеров. Также указывается, что в случае, если клиент досрочно откажется от какой-либо услуги, то скидка будет аннулирована и покупатель обязан будет вернуть деньги продавцу. Для наглядности приведем пример подобного доп.соглашения.

Многие клиенты потом рассказывают, что автосалон обещал предоставить скидку только в случае оформления автокредита, или предоставления своей старой машины в «трейд ин», либо вовсе речь о скидке на авто не поднималась. Нужно быть крайне внимательными при подписании любых договоров.

Предварительно вы всегда можете воспользоваться бесплатной консультацией от наших специалистов. Мы постараемся вам подсказать какие недобросовестные хитрости могут использоваться в той или иной ситуации.

Профессиональная помощь по возврату страховку Фольксваген Банк Рус

Возврат страховки Фольксваген Банк Рус – это процесс, который может иметь множество дополнительных моментов. Большинство заемщиков не обладают достаточным уровнем знаний в сфере кредитования. К сожалению, кредитно-финансовые организации этим активно пользуются. Все чаще клиентам «навязывают» дополнительные опции, комплексные программы защиты, которые выгодны только для банков. Поэтому оптимальным вариантом является обратиться за помощью квалифицированных специалистов.

Прямо сейчас вы можете воспользоваться бесплатной консультацией специалиста.

Что такое финансовая защита при получении кредита?

Рост финансовой грамотности населения привел к уменьшению числа договоров по страхованию жизни при оформлении кредита.

Поэтому была разработана альтернативная услуга – финансовая защита. Перед подписанием договора о ее оказании вам нужно изучить все нюансы пакета, целесообразность оплаты.

Что такое финансовая защита по кредитам

Это комплекс дополнительных услуг, которые предлагают банки и другие финансовые учреждения клиентам во время заключения договора кредитования.

По факту – это подмена терминов, когда обычное соглашение страхования преподносят как выгодное предложение к кредиту, на замену обычной страховки.

Финансовая защита (страховка) прямо влияет на ежемесячный платеж увеличивая его.

Задача любого менеджера банка – продать как можно больше услуг организации. Вы же должны выяснить, нужны они вам или нет.

Нюансы финансовой защиты при получении кредита

Банки не имеют права самостоятельно оказывать подобные услуги. Поэтому они заключают прямые договора со страховыми компаниями. В соглашении прописывают название СК. Однако все финансовые вопросы вы будете решать напрямую с банком. Исключение – наступление страхового случая и досрочное прекращение соглашения. В этом случае банк будет выступать посредником.

Еще одно понятие финансовой защиты – услуга по предоставлению интересов клиента от юридической компании, когда кредитополучатель не может выполнять условия договора. Тогда компания ведет переговоры с банком о реструктуризации долга, снижению финансовой нагрузки. Стоимость зависит от суммы задолженности, времени просрочки.

Зачем навязывают финансовую защиту

Цели банка – защитить свои инвестиции в виде кредита и получить дополнительную прибыль от заключения договора финансовой защиты. Для продвижения этой услуги разработаются способы убеждения потенциального клиента. При получении консультации менеджер обязан сообщить вам все условия сотрудничества, предоставить примеры договоров, других документов. Однако такое делается не всегда.

Способы скрытого и явного продвижения услуги финансовой защиты:

Иногда для стимулирования заказа защиты банки увеличивают процентную ставку по кредиту в случае отказа от услуги. Это должно быть прописано в соглашении. Вы должны рассчитать, что выгоднее – взять дополнительную услугу или оформить кредит с большей ставкой. Это не исключает возможность полного отказа от дополнительной страховки.

Стоит ли ею пользоваться

Целесообразность заказа финансовой защиты вы должны определить самостоятельно. Первое – внимательно ознакомьтесь с условиями сотрудничества. Нередко виды страховых случаев относятся к разряду редких, вероятность их возникновения низкая. Второе – рассчитайте сумму переплаты. Иногда стоимость финансовой защиты может составлять 30-40 % от общей цены обслуживания кредита.

Учитывайте такие факторы:

Изучите порядок компенсации при возникновении страхового случая – перечень документов, к кому обращаться, кто может стать вашим представителем. Процедура не должна быть сложной, нет дополнительных условий.

Главный недостаток финансовой защиты – вы не заключаете прямое соглашение со страховой компанией. Все вопросы придется решать через банк.

Как отказаться

По действующему законодательству вы имеете право отказать от страховки, т.е. финансовой защиты, в течении 14 календарных дней с момента подписания договора. Основание – закон №3854-У. Такая возможность редко прописывается в соглашении с банком. Его представители могут апеллировать, что вы добровольно подписали соглашение. Настаивайте на соблюдении действующего законодательства.

Эта возможность не зависит от даты уплаты страховой премии, отталкивайтесь только от фактической даты подписания договора. Базовое условие – за этот период не возник страховой случай. Тогда вернуть деньги не получится.

Заявление на отказ пишется банку. Структура документа.

Зарегистрируйте заявление в банке. Его представитель обязан выдать копию документа с входящим номером и «мокрой» печатью организации. Время ответа не должно превышать 10 рабочих дней.

Если банк отказывается или не отвечает:

Обычно дело не доходит до судебного разбирательства. Банк может отказать в возврате средств только в случае несоблюдения базовых условий – прошло более 14 рабочих дней или наступил страховой случай.

Как вернуть средства по страховке финансовой защиты

После правильного составления заявления и передаче его банку (страховой компании) ждите перечисление средств. Это самый простой случай, который можно решить быстро. Намного сложнее получить деньги при досрочном закрытии долга по кредиту. Возврату подлежит только часть суммы, страховая компания удержит вознаграждение за время использования кредита.

Возврат средств по финансовой защите при досрочном погашении кредита.

Если остаток суммы по страховке мал, можно отказаться от возврата. Больше времени и средств потратите на составлении заявления, подготовку пакета документов.

Фактически финансовая защита – это дополнительная услуга банка. Вы всегда можете отказаться от нее, но нужно учитывать возможные последствия – аннулирование заявки на кредит, повышение годовой ставки. При соблюдении регламента можно вернуть деньги по этой услуге, но с учетом требований.

При подписании кредитного соглашения заемщик обычно соглашается приобрести и поддерживать страховку (которая должна включать комплексное страхование и страхование от столкновений для автомобилей, а также страхование от стихийных бедствий, наводнений и ветра для домов) и указывает кредитное учреждение в качестве держателя залога. Если заемщик не может приобрести такое покрытие, кредитор остается уязвимым для убытков, и кредитор обращается к поставщику ИПЦ, чтобы защитить свои интересы от убытков.

Кроме того, в зависимости от выбранной кредитором структуры политики ИПЦ незастрахованный заемщик также может быть защищен несколькими способами. Например, политика может предусматривать, что если залог поврежден, он может быть отремонтирован и удержан заемщиком. Если залог поврежден и не подлежит ремонту, страхование CPI может погасить ссуду.

СОДЕРЖАНИЕ

Как работает CPI

Когда заемщик берет ссуду на дом или транспортное средство в кредитном учреждении, он или она подписывает соглашение о страховании с двойным процентом, защищая как заемщика, так и кредитора с помощью всеобъемлющего и страхового покрытия на случай столкновений с транспортным средством или опасностями, ветрами, и наводнение на доме на протяжении всего срока действия кредита. Заемщик предоставляет кредитору подтверждение наличия страховки, которое проверяется поставщиком ИПЦ, который также действует от имени кредитора в качестве страховой компании.

Если поставщик ИПЦ не получает доказательство страхования, заемщикам отправляются уведомления на имя обслуживающего ссуду, предлагая им получить необходимое покрытие. Если ответы на уведомления не получены, кредитное учреждение может выбрать принудительное покрытие ИПЦ по ссуде заемщика, чтобы защитить его проценты от ущерба или убытков, оставив заемщика с пустыми руками.

Кредитное учреждение перекладывает премию на заемщика, добавляя премию к основной сумме кредита и увеличивая выплаты по ссуде. Если заемщик впоследствии предоставляет подтверждение наличия страховки, выдается возмещение, в противном случае премии включаются в ссуду.

В течение всего срока действия ссуды поставщик ИПЦ отслеживает наличие страховки, чтобы гарантировать, что полисы остаются в силе. В случае истечения срока действия политики уведомления отправляются в соответствии с процедурой, описанной выше, и CPI датируется задним числом, чтобы заполнить любые пробелы в покрытии.

Прошлые проблемы

Интерес к страхованию защиты залога возрос в конце 1980-х, когда в ответ на банковский кризис регулирующие органы рекомендовали страховать активы, обеспечивающие ссуды, и, если заемщики не получали страховку, кредиторам получать ИПЦ. Рост активности ИПЦ, вызванный этой рекомендацией, также совпал с рядом жалоб потребителей, включая иски от заемщиков.

В июле 2017 года коллективный иск был подан против Wells Fargo и ее поставщика CPI, National General. В иске, среди прочего, утверждалось, что размещенные ими Политики ИПЦ были дублирующими, ненужными и были завышены. Wells Fargo и National General отвергли все без исключения претензии и обвинения в совершении правонарушений. Однако мировое соглашение было предварительно одобрено судом 5 августа 2019 года.

Реакция рынка и текущее состояние

В автомобильном ИПЦ кредиторы улучшили формулировку контрактов, чтобы решить проблемы с раскрытием информации, которые существовали в прошлом. Кроме того, с 1980-х годов практика и вспомогательные технологии автомобильного рынка CPI развивались. Сегодня ведущие автомобильные поставщики ИПЦ предоставляют онлайн-системы отслеживания, которые обновляются в режиме реального времени и используются поставщиками, заемщиками и кредиторами для связи и координации по вопросам, связанным со страхованием. Поставщики автомобильных CPI также внедрили электронный обмен данными (EDI) с частными страховыми компаниями заемщиков, чтобы поддерживать актуальную информацию о необходимом страховании.

Из-за улучшений, внесенных в управление автомобильным ИПЦ, интерес к автомобильному страхованию ИПЦ снова увеличился с начала 2000-х годов до наших дней. Кроме того, движущим фактором роста рынка ИПЦ для автомобилей стала более длительная продолжительность кредитов и более высокие суммы финансирования. Например, к 2014 году средняя продолжительность нового автокредита достигла 66 месяцев, а средняя сумма финансирования нового автомобиля составила 27 612 долларов, что на 964 доллара больше, чем в 2013 году. более вероятно, что заемщик окажется в ситуации отрицательного капитала или «перевернутой» ситуации. Перевернутые заемщики также с большей вероятностью не выполнят платежи по ссуде, что приведет к большему количеству изъятий для кредиторов, которые затем должны будут иметь дело с незастрахованными повреждениями возвращенных транспортных средств.

Споры о страховании ипотечной защиты

В марте 2013 года FHFA (которое имеет опеку над Fannie и Freddie) предложило запретить страховые компании выплачивать комиссионные банкам, обслуживающим его ипотечные кредиты, а в ноябре 2013 года FHFA запретил эту практику, назвав ее «культурой отката».

Бюро финансовой защиты потребителей (CFPB) Департамента финансовых услуг Нью-Йорка (NY DFS) продолжает тщательно изучать страхование защиты залога. FHFA, CFPB и вышеупомянутые штаты пересматривают и вносят изменения в программы и правила страхования ипотечной защиты (MPI).

Финансовая защита кредита: что это такое

Финансовая защита кредита – пакет услуг, который финансовые учреждения предлагают своим клиентам при заключении договоров. Банки заинтересованы в увеличении своей прибыли, поэтому стараются увеличить стоимость обслуживания долга для каждого клиента и продать как можно больше услуг.

Поэтому задача клиента – самому решить, нужны ли ему дополнительные пункты в кредитном договоре. Финансовая защита – это соглашение страхования заемных денег. Может быть добровольным и обязательным. В некоторых случаях идет обязательным условиям выдачи кредита, в иных – предлагается на усмотрение клиента. Как с умом использовать финансовую защиту кредита и получить от этого максимум выгоды для себя – расскажет Brobank.

Виды финансовой защиты по кредиту

Обязательное страхование используется только при оформлении ипотечного кредита.

В данном случае страховке подлежит титул покупателя недвижимости, чтобы защитить клиента от двойной продажи. Все остальные кредитные договора предполагают добровольное страхование. Например, при оформлении автокредита можно оформить страховку КАСКО, потребительского кредита – страховку жизни и здоровья, кредитной карты – от кражи или утери.

Еще один вид финансовой защиты – предоставление клиенту юридических услуг в рамках кредитного договора. Например, если заемщик испытывает финансовые трудности и не может выполнять обязательства по кредиту, юридическая компания берет на себя все переговоры с банком о реструктуризации задолженности. Общая стоимость такой финансово-юридической защиты зависит от суммы кредита.

Финансовая защита кредита: особенности и «подводные камни»

Существует несколько нюансов, о которых необходимо знать клиентам, оформляющим кредит в банке:

Так как у финансовых учреждений нет полномочий оказывать услуги страхования, они заключают договора со страховыми компаниями. В соглашении обязательно указывается название такой организации, однако клиент общается напрямую только с банком, который выступает посредником между страховщиком и заемщиком. Только при наступлении страхового случая клиентом занимается напрямую организация-страхователь.

Для чего банки предлагают финансовую защиту

Любая кредитная организация хочет получить и защитить свою прибыль от выдачи кредитов. Во многих банках менеджеры стараются любыми способами убедить потенциальных клиентов в необходимости подписания дополнительного соглашения по финансовой защите кредита. Ситуации, когда финансовую защиту навязывают при оформлении кредита:

Клиенты должны учитывать все возможные способы продвижения услуги банком и принимать решения, исходя из собственного мнения на этот счет.

На что обратить внимание

Только клиент определяет нужна ли ему финансовая защита кредита. Важно полностью рассчитать сумму переплаты. В ряде случаев она бывает крайне невыгодна и составляет 30-40% от стоимости кредита. Кроме этого, есть ряд факторов, на которые обязательно нужно обращать внимание при принятии решения:

Кроме того, необходимо уточнить, какой перечень документов потребует страховщик для возмещения и кто может стать представителем заемщика. Важно, чтобы эта процедура была простой и доступной, и не имела никаких подводных камней.

Отказ от финансовой защиты

В течение двух недель с момента подписания соглашения у клиента есть право отказаться от финансовой защиты. Это не прописывается в договоре, однако можно доказать это право, ссылаясь на действующее законодательство. Необходимо написать в банк заявление с указанием всех данных, а копию направить в страховую компанию. В случае отказа от расторжения договора, можно подать жалобу в общество по защите прав потребителя или Центральный банк РФ.

Rapid — Начало

Краткое предисловие

Старичок Lancer был продан спонтанно, хотя этот вопрос мутузился не один год и вот все таки оно случилось ))

Соответственно «резко» встал вопрос — «и что дальше?»

Ответ на этот вопрос был приготовлен заранее и особых мук выбора я не испытывал, хотя варианты были

Главный вопрос на повестке дня был — БУ или новое

После изучения цен на вторичном рынке и ассортимента предложений по СПб вопрос решился сам собой — раз всей суммы на БУ авто с нужными параметрами нет, поэтому все равно нужно брать кредит!

А авто-кредит это видимо (как я полагал) КАСКО, а раз КАСКО, то нахрена тогда брать БУ?

Тем более разница в цене между мало БУ и новой сводится к минимуму

(например то что меня устраивало и с нужным пробегом стоило около 650 и то с перспективой головняка)

мне даже в личку несколько человек сразу написали, мол возьми новое и не парься с БУ

А плюсов у новой авты (в некоторых случаях) больше чем минусов, например два штатных года гарантии + 1 год (от ОД на основные узлы)

Выбор именно Рапида, был обусловлен тем, что я уже знаком с этим авто, поскольку покупал такой сестре, правда в прошлой реинкарнации, еще с двс CFNA (собственно такой и себе планировал), но их уже не продавали

Вариант выбора трансмиссии был прост — любимый мной Aisin — тем более для 1.6 вопросов быть не должно (на DSG7 в авто супруги — сразу поставил крест)

По ДВС оставался один вариант в виде 1,6 MPI CWVA (ибо турбина в авто для супруги — идет лесом вместе с непосредственным впрыском 😉

Авто рабочее — все должно быть просто — без завышенных требований к эксплуатации (имхо)

Обзвонив всех знакомых мастеров, уточнил, исправил ли ВАГ вопрос с поломкой фазорегулятора, на что мне сказали, что все ОК — можно брать, других массовых проблем пока не обнаружено

(а на масложер в тот момент никто и не обращал внимание)

Ну можно, так можно (других вариантов все равно не было)

Досконально, до покупки, этот ДВС я не изучал

Поэтому при первом осмотре в салоне, я с радостью обнаружил довольно не плохую компоновку обвеса ДВС, кроме (может быть) расположения помпы — такое кросс-ректальное расположение важного узла — фирменная фишка ВАГа )))

А так все хорошо:

— ГРМ ременной

— Распределенный впрыск с довольно не плохим (для доступа) расположением форсунок

— Индивидуальные катушки (тут минус только с финансовой точки зрения и то как рассматривать)

— Аккумулятор с человеческими клеммами (без этой навесной ебулды как на CFNA)

— Внимание (!) — увеличенный теплообменник АКПП (в сравнении cо старой ревизией, теперь он визуально такой же как у Октавии А5)

— Довольно просторное подкапотное пространство (с точки зрения ремонта и обслуживания)

— Наличие балки на задней оси, было воспринято только положительно (!) — меньше всяких рычагов — меньше ремонта, для городского авто — самое то!

(да и дальнейшая эксплуатация не давала повода вспоминать про её наличие)

Опять таки, супруга в поворотах не валит ))

Ну на этом решение с выбором авто было одобрено, а вопрос — закрыт

Немного про Кредит

С кредитом повезло, до конца года еще действует программа гос.субсидирования для стимулирования продаж на рынке новых авто

Процентная ставка по кредиту — 8,89% (!) остальное доплачивает государство

Единственное, что мы пропустили сразу, это такой пункт договора, как «Финансовая защита CPI»

Так получилось, что я встретился с Димой «280» (известный Питерцам по Шкода-Питер-Клубу) и он мне подсказал, что платеж не обязателен 😉

В общем — на зимнюю резину денег сохранить удалось

Супруга на усыновление получение авто подготовилась соответствующим образом ))

Как всегда, по запарке (хотя морально готовился) не все проверил (что положено), ВИН номера не по всему кузову сверил, но повезло — везде были пробиты без дефектов

В первую очередь осматривал моторный отсек и багажник где блок запаски

Проверил все уровни рабочих жиж и вообще

Немного пощелкал кнопочками в салоне, в плане работает — не работает ))

Проверил что оба ключа именно от этой машины

Проверил VIN под стеклом с VIN в договоре и прочих документах, еще сразу проверьте VIN на правом переднем крыле и на стойке водительской двери (вроде еще один есть, я мог его упустить )

Менеджер вежливо показал супруге как и что крутить/нажимать и нафига оно вообще там нужно

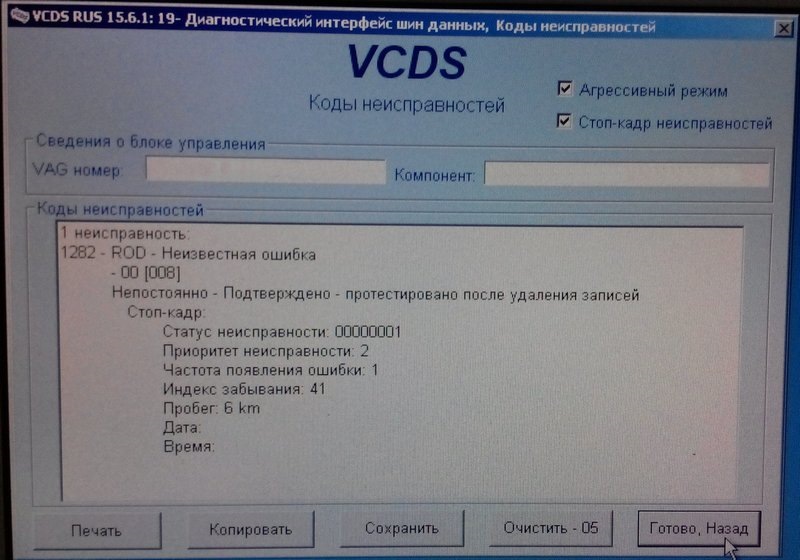

Подключился VCDS-ом, нашел ошибку (видать акум снимали и не сбросили) — записали её наличие в акте для успокоения души (из серии «что бы было»)

Ну и в принципе забрали «как есть»

В этот раз ОД залил в бак аж целых 10 литров бензина ))

Налили омывайки (до сих пор брызгает, еще не подливал)

На этом мы распрощались с нашим вежливым (и кстати реально помогавшим (!)) менеджером … и свалили из салона в направлении МРЭО

Где за час и несколько бумажек похожих на денежные знаки — воткнули авто на учет

После получения Госзнаков, проверили соответствие номера ПТС в мальке (свидельстве) и правильность всех цифр вообще, а также правильность написания марки авто (а то как-то вместо Lancer мне написали LanZer — пацаны долго ржали, что теперь у меня немецкий Лансер, а позже, в МРЭО посоветовали переделать этот косяк, что бы не было проблем на стационарах)

Примечание:

Из допов — мне пошли на встречу и подарили оригинальные (пусть и не верх совершенства) резиновые коврики в салон (что бы сразу не испоганить обшивку пола, хотя при решении вопроса с конечной стоимостью авто — намекнули, что дальше данная сделка считаться финансовой не может и дальнейшие удушки по цене переведут сделку благотворительность, короче никаких подарков — не будет ))

Набор автомобилиста, тем не менее — подарили (!) — а это тоже удобство, в авто сразу есть все, что нужно

(хотя раньше его дарили налево и направо всем подряд)

Кроме «подаренного», из допов, я ничего не заказывал, так что остальное докуплю и установлю своими силами