Смягчающие обстоятельства: как уменьшить штраф по результатам проверки

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Анализ: каковы ваши финансовые обстоятельства?

Анализ: каковы ваши финансовые обстоятельства?

Внимание! Не начинайте читать эту книгу, пока Вы не ответили письменно на все вопросы.

1. Как Вы оцениваете свои доходы?

2. Как Вы оцениваете свое имущество?

3. Как Вы оцениваете Ваши инвестиции?

4. Как Вы оцениваете свои знания о деньгах и капитале?

5. Есть ли у Вас определенные финансовые планы, знаете ли точно, чего Вы хотите, сколько это стоит и как получить эти деньги? Как Вы оцениваете эти планы?

6. Есть ли у Вас консультант по финансовым вопросам?

7. Большинство Ваших знакомых

8. Экономите ли Вы по меньшей мере от 10 до 20 процентов Вашего месячного дохода?

9. Жертвуете ли Вы регулярно деньги на благотворительные цели?

10. Верите ли Вы, что достойны владеть большим состоянием?

11. Как долго могли бы Вы прожить на имеющиеся у Вас деньги при отсутствии дальнейших заработков?

12. Предвидите ли Вы то время, когда сможете жить на проценты от Вашего капитала?

13. Удовлетворит ли Вас, если в следующие пять лет Ваши дела будут развиваться так же, как в последние пять лет?

14. Осознаете ли Вы точно, что Вы на самом деле думаете о деньгах?

15. Как бы Вы описали Вашу финансовую ситуацию?

16. Если бы Вы дали себе имя, исходя из Ваших финансовых способностей, то каким бы оно оказалось (например, Дагоберт Дак, Новичок, Неудачник, Несчастливец, Денежный магнит, Предприниматель и т.д.)?

17. Являются ли деньги в Вашей жизни скорее

18. Насколько хорошо Вы разбираетесь в фондах?

19. Насколько хорошо Вы разбираетесь в акциях?

20. Знаете ли Вы фундаментальные критерии вложения капитала и применяете ли их?

21. Считаете ли Вы, что деньги для Вас важны?

22. Какова Ваша точка зрения на деньги и финансы?

23. Как Вы оцениваете Вашу финансовую ситуацию в целом после того, как ответили на эти вопросы?

24. Как Вы себя чувствуете после того, как ответили на вопросы?

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Обстоятельства важнее качественных признаков

Обстоятельства важнее качественных признаков Вы считаете, что классифицировать слизевиков (миксомицетов), отталкивающую на вид плесень, которую можно увидеть в темном сыром лесу, несложно? Вы ошибаетесь. Оказывается, слизевики демонстрируют довольно странное поведение

Каковы ваши минусы и что следует прорабатывать?

Каковы ваши минусы и что следует прорабатывать? Если вы нетерпеливы, недисциплинированны, не придерживаетесь четких правил – это минусы, которые следует проработать. Нужно перевести недостаток в достоинство и подумать, как это осуществить. Если нет самодисциплины –

Каковы эти внутренние различия?

Каковы эти внутренние различия? Как я могу причислить человека к категории Р, C, Б или И, если почти ничего о нем не знаю? Чтобы это сделать, нужно внимательно прислушаться к его словам.Богатый папа обладал замечательной способностью «читать» людей, но при этом был

Каковы ваши собственные точки торможения?

Каковы ваши собственные точки торможения? Все рассмотренные нами ситуации служат иллюстрацией различного рода точек торможения. Точка торможения – это некий момент времени, с наступлением которого ваши страхи и представления становятся непреодолимым препятствием на

1. Буржуазно-демократические революции и мировые финансовые кризисы. Финансовые кризисы перерастают в экономические депрессии

1. Буржуазно-демократические революции и мировые финансовые кризисы. Финансовые кризисы перерастают в экономические депрессии Итак. В чём причина мирового финансового кризиса? Как он развивается и что за ним следует?Чтобы разобраться в этом, полезно обратиться к

Экономические обстоятельства

Экономические обстоятельства Потребительские ожидания будущего благосостояния могут влиять на чувствительность к цене. Кризис фондового рынка в октябре 1987 г. резко повлиял на рождественские продажи предметов роскоши и других товаров не первой необходимости. В

Анализ товарного портфеля и финансовые цели

Анализ товарного портфеля и финансовые цели Почти во всех современных учебниках по корпоративному планированию и управлению маркетингом описываются различные модели товарных портфелей, содействующие высшему управляющему в оценке общей стратегии предприятия и

Каковы преимущества POP!-метода?

Каковы преимущества POP!-метода? Дадим им пищу для обсуждений. Строка из песни «Something to Talk About» Бонни Рэйтт Знакомитесь ли вы с людьми на мероприятии по налаживанию связей, разговариваете ли с потенциальными клиентами на торговой выставке, представляете ли свой роман или

Неопределенность или незнакомые обстоятельства

Неопределенность или незнакомые обстоятельства Перемены и неопределенность у большинства из нас порождают тревогу, ведь мы боимся потерпеть неудачу и потерять контроль над меняющимися обстоятельствами. Кроме небольшой группы слишком практичных личностей,

5) Воспринимать все и вся исключительно как временные обстоятельства

5) Воспринимать все и вся исключительно как временные обстоятельства Принцип организации рутинной работы отражает ту исходную посылку, что обстоятельства неизменны; организационный принцип инновационной деятельности покоится на противоположной посылке. Обе посылки

Изучаем обстоятельства, препятствующие внедрению

Изучаем обстоятельства, препятствующие внедрению Вы можете избежать многих препятствий, если заранее проанализируете, что может помешать внедрению в практику обновленного бизнес-процесса, и решите, как избежать помех. Их примеры вы можете найти в таблице «Препятствия

Добавленные обстоятельства

Добавленные обстоятельства Если в рамках работы над ДБР вы строите негативную ветвь, может понадобиться внести в нее некие обстоятельства, которые не были упомянуты в самой диаграмме будущей реальности. Так, в предыдущем примере с одалживанием машины для принятия

3. Опишите существующие обстоятельства и текущие потребности

3. Опишите существующие обстоятельства и текущие потребности Как правило, все действия предпринимаются с целью изменить реальность, которой вы недовольны. Определите, чем именно вы недовольны, что хотите изменить, и вкратце запишите в прямоугольнике в том же ряду, где

Препятствие № 5: неблагоприятные обстоятельства

Препятствие № 5: неблагоприятные обстоятельства Рассматривая неверие в свои силы как препятствие к действию, я имел в виду в первую очередь человека, боящегося сделать первый шаг, который никак не может заставить себя покинуть стартовую черту. Неблагоприятные

Коронавирус как форс-мажор и причина не исполнять обязательства

Распространение коронавирусной инфекции COVID-19 спровоцировало массовые нарушения договорной дисциплины, срывы поставок продукции и просрочку исполнения контрактов. В то же самое время коронавирус поможет бизнесу избежать ответственности за неисполнение договоров. Но только при определенных обстоятельствах. Рассказываем.

Неисполнение обязательств из-за коронавируса

Повсеместное распространение инфекции коронавируса внесло свои коррективы буквально во все сферы жизни, включая экономику и бизнес. Предпринимаемые государствами меры по профилактике и борьбе с пандемией неумолимо приводят к созданию барьеров для внешнеэкономической деятельности и, как следствие, ограничению свободы торговли внутри страны.

Закрытие государственных границ, запреты на ввоз и вывоз отдельных групп товаров, свертывание производств, введение режима нерабочих дней, временное закрытие предприятий из-за карантина, перевод сотрудников на режим удаленной либо неполной занятости — вот далеко не полная картина экономического мира в свете коронавируса.

Разумеется, ничего хорошего для бизнеса все это не сулит. И если ситуация с коронавирусом затянется, то, по прогнозам Торгово-промышленной палаты, около 3 млн предпринимателей могут попросту закрыть свой бизнес уже через пару месяцев.

Не последнее место в закрытии предприятий могут сыграть договорные неустойки и штрафы, которые бизнес вынужден платить за срыв поставок и затягивание сроков исполнения контрактов вследствие закрытия границ и введения других профилактических мер. Поэтому сейчас перед бизнесом остро стоит вопрос об освобождении от ответственности за неисполнение обязательств по причинам, обусловленным коронавирусом и его последствиями.

По действующим правилам организация и ИП могут быть освобождены от штрафов и неустоек при так называемых форс-мажорах, то есть обстоятельствах непреодолимой силы (п. 3 ст. 401 ГК РФ). Обычно в договорах прописывается условие о форс-мажоре. Но можно ли применять данное условие к пандемии коронавируса, для многих остается непонятным. Давайте разбираться.

Является ли коронавирус форс-мажором

Чрезвычайность — это нестандартность и исключительность обстоятельства. Поэтому чрезвычайным признается только то обстоятельство, наступление которого не является обычным в конкретных условиях. Непредотвратимость — это невозможность избежать наступления этого обстоятельства или его последствий.

Следовательно, если участник сделки докажет, что нарушил договор именно по причинам, связанным к коронавирусом (закрытие государственных границ, введение карантина, приостановление производства контрагентов, закрытие поставщиков и т. д.), штрафов и неустоек можно будет избежать.

Сразу отметим, что сам по себе коронавирус форс-мажором в суде считаться не будет. Форс-мажором будет считаться то или иное последствие коронавируса, которое объективно препятствует или делает невозможным исполнение сделки.

Позиция Верховного Суда по признанию коронавируса форс-мажором

Все перечисленные меры могут быть признаны обстоятельствами непреодолимой силы, если будет установлена причинная связь между этими обстоятельствами и неисполнением обязательства.

При этом признание антивирусных мер, принимаемых властями, форс-мажором зависит от типа осуществляемой организациями/ИП деятельности, условий ее осуществления, а также региона, в котором действует организация/ИП.

Понятно, что если в регионе осуществления предпринимательской деятельности не было введено никаких ограничительных мер, то организации и ИП, нарушившие договорные обязательства, не вправе ссылаться на коронавирус. И наоборот — если договор не был исполнен, например из-за отмены массовых мероприятий или приостановления работы предприятия, то организация и ИП могут избежать ответственности за нарушение обязательств, сославшись на форс-мажор.

То же самое касается и финансовых трудностей, которые сейчас испытывают многие предприятия.

ВС РФ отмечает, что отсутствие у должника необходимых денежных средств не является основанием для освобождения от ответственности за неисполнение обязательств. Но если отсутствие денег вызвано, например, запретом деятельности, установлением режима самоизоляции и т. п., то оно может быть признано основанием для освобождения от ответственности за неисполнение или ненадлежащее исполнение обязательств в связи с форс-мажором.

Что считается форс-мажором при коронавирусе

Примерный перечень обстоятельств, которые признаются форс-мажором, в том числе и при коронавирусе, приведен в п. 1.3. Положения о порядке свидетельствования обстоятельств непреодолимой силы, утв. постановлением Правления ТПП от 23.12.2015 № 173-14.

Таким образом, обстоятельства, так или иначе обусловленные коронавирусом и не зависящие от воли сторон договора (контракта), могут быть признаны форс-мажором. Причем организация/ИП, желающие избежать договорной ответственности, обязаны будут предоставить документальное подтверждение наличия обстоятельств, которые помешали исполнить договор.

Как доказать форс-мажор при коронавирусе

Внешнеторговые сделки и международные договоры

По действующему законодательству обстоятельства форс-мажора по всем внешнеторговым сделкам и международным договорам сейчас свидетельствует Торгово-промышленная палата РФ (ст. 15 Закона РФ от 07.07.1993 «О торгово-промышленных палатах в Российской Федерации»).

Чтобы при неисполнении обязательства ссылаться на форс-мажор, возникший по причине коронавируса, организация и ИП должны получить в ТПП соответствующий сертификат о форс-мажоре.

Сертификат оформляется и выдается ТПП на основании письменного заявления заинтересованного лица. В заявлении нужно указать реквизиты и предмет заключенного договора, обязательства заявителя по данному договору, порядок и сроки их исполнения, а также событие, которое заявитель считает обстоятельством форс-мажором, препятствующее надлежащему исполнению указанных обязательств.

Оформление сертификата о форс-мажоре осуществляется в течение десяти рабочих дней с даты регистрации в ТПП заявления и представленных документов.

Внутрироссийские договоры и соглашения

Что касается внутрироссийских договоров и соглашений, то их ненадлежащее исполнение также должно быть документально обосновано.

В качестве документального подтверждения неисполнения договора из-за последствий коронавируса могут служить разного рода принимаемые Правительством РФ, регионами и муниципалитетами указы, распоряжения и постановления, в той или иной степени временно ограничивающие свободу экономической деятельности по санитарно-эпидемиологическим основаниям. Например, таковым может считаться распоряжение городской администрации о приостановлении из-за коронавируса деятельности ТЦ, заведений общепита, предприятий торговли и так далее.

При этом отсутствие ограничительных мер со стороны властей уже не позволит ссылаться на объективную невозможность исполнения обязательств в целях освобождения от ответственности. Поскольку, как мы говорили ранее, сам по себе коронавирус не является основанием для нарушения условий контрактов и не влечет отмену ранее принятых на себя обязательств в части уплаты неустоек и штрафов.

Еще полезные материалы на сайте БУХ.1С в разделах:

Обстоятельства, смягчающие ответственность за налоговое правонарушение

Смягчающие обстоятельства (ст. 112 НК РФ)

В ходе рассмотрения материалов проверки или при обнаружении других нарушений налоговый орган должен установить наличие смягчающих обстоятельств (подп. 4 п. 5 ст. 101, подп. 4 п. 7 ст. 101.4 НК РФ) и учесть их при назначении штрафа. При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ. На это прямо указано в п. 3 ст. 114 НК РФ. Согласно п. 1 ст. 112 НК РФ такими обстоятельствами признаются:

Если в акте налоговым органом не были учтены смягчающие обстоятельства для снижения штрафа или, по мнению налогоплательщика, они были учтены не в полном объеме, можно обратиться с ходатайством об учете смягчающих обстоятельств и снижении размера штрафа. С ходатайством нужно обращаться в налоговый орган в течение месяца с момента получения акта выездной или камеральной проверки (п. 6 ст.100 НК РФ) или акта о выявленном правонарушении (п. 5 ст. 101.4 НК РФ).

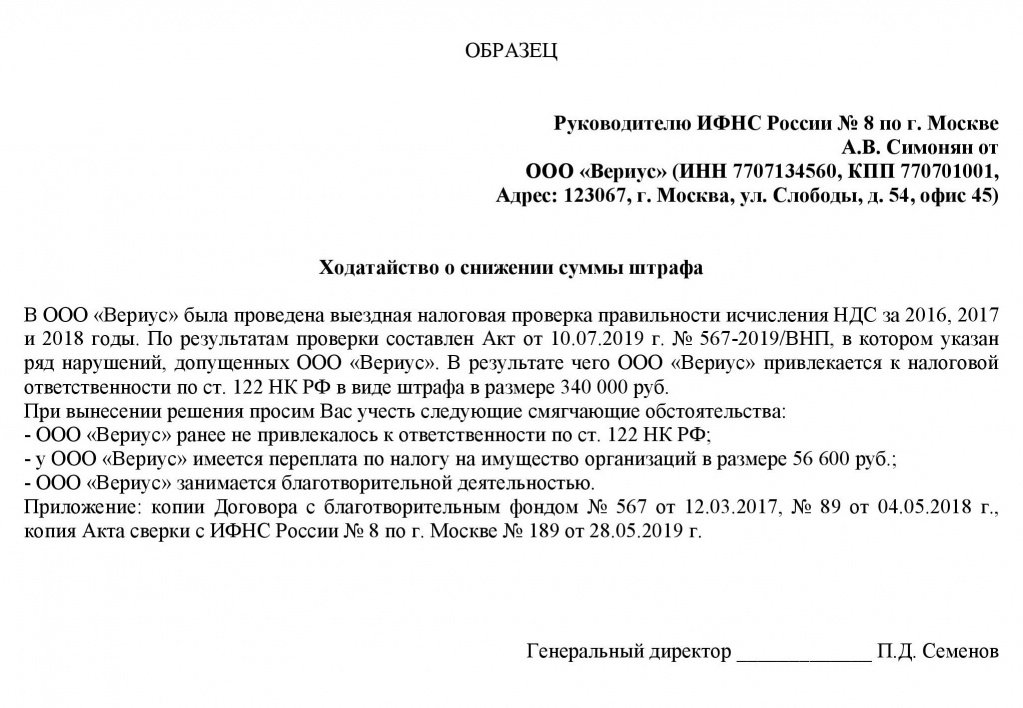

Образец ходатайства об учете смягчающих обстоятельств и снижении штрафа.

ВАЖНО! В п. 3 ст. 114 НК РФ говорится только о минимальном пределе снижения санкции. Если налогоплательщик не согласен с размером назначенного штрафа, он вправе обратиться в суд. Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал, что суд вправе уменьшить штраф более чем в 2 раза.

Рассматривая дело, суд будет изучать и те обстоятельства, которые налоговый орган уже оценил на стадии досудебного обжалования. И если сочтет нужным, снизит штраф повторно (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

А это значит, что в суде имеет смысл заявлять обо всех обстоятельствах, которые представляются смягчающими, независимо от того, учел их налоговый орган при назначении размера штрафа или нет.

Решение о том, какие иные обстоятельства можно считать смягчающими, суд будет принимать исходя из своего внутреннего убеждения, которое строится на оценке представленных доказательств (ст. 71 АПК РФ). Одно и то же обстоятельство различные суды могут оценивать по-разному, но анализ арбитражной практики позволяет выделить часто встречающиеся смягчающие обстоятельства.

Смягчающие обстоятельства, по мнению судов

Чаще всего привлечение к ответственности к налоговой ответственности впервые суды признают смягчающим обстоятельством (см. постановления Арбитражного суда Дальневосточного округа от 29.05.2017 № Ф03-1665/2017 по делу № А59-4805/2016, Арбитражного суда Поволжского округа от 26.05.2016 № Ф06-8342/2016 по делу № А72-1808/2015, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Уральского округа от 13.07.2016 № Ф09-7468/16 по делу № А71-5004/2015, Арбитражного суда Восточно-Сибирского округа от 30.07.2015 № Ф02-3273/2015 по делу № А78-7926/2014).

Однако в некоторых случаях судьи считают, что добросовестное поведение налогоплательщика является нормой поведения и отсутствие в прошлом решений о привлечении организации к налоговой ответственности не является обстоятельством, смягчающим ответственность (см. постановления Арбитражного суда Западно-Сибирского округа от 25.07.2016 № Ф04-3105/2016 по делу № А75-12477/2015, Арбитражного суда Московского округа от 07.08.2017 № Ф05-9438/2017 по делу № А40-216834/2016, Арбитражного суда Московского округа от 07.07.2015 № Ф05-8167/2015 по делу № А40-124360/14).

Тяжелое материальное (финансовое) положение суды тоже признают смягчающим обстоятельством как для индивидуальных предпринимателей (постановления ФАС Московского округа от 06.02.2013 по делу № А41-39233/10, ФАС Западно-Сибирского округа от 12.03.2013 по делу № А27-11755/2012, ФАС Уральского округа от 04.07.2012 № Ф09-5201/12 по делу № А76-12164/11), так и для юридических лиц (постановления Арбитражного суда Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016 по делу № А45-15136/2015, Арбитражного суда Западно-Сибирского округа от 07.12.2016 № Ф04-26290/2015 по делу № А27-9477/2014, Арбитражного суда Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016 по делу № А82-4576/2014 (определением Верховного суда РФ от 30.09.2016 № 301-КГ16-12246 отказано в передаче дела № А82-4576/2014 в судебную коллегию по экономическим спорам Верховного суда РФ), Арбитражного суда Дальневосточного округа от 05.10.2016 № Ф03-4598/2016 по делу № А59-571/20).

Чтобы данное обстоятельство было признано смягчающим, необходимо подтвердить его документально (нахождение в убыточном состоянии в течение длительного периода времени, состояние банкротства, наличие значительной кредиторской задолженности и др.).

О том, что тяжелое финансовое положение основанием для снижения штрафа может и не являться, читайте в материале «Тяжелое финансовое положение фирмы — смягчающее обстоятельство?».

Отсутствие умысла на совершение налогового правонарушения было признано смягчающим обстоятельством в постановлениях Арбитражного суда Восточно-Сибирского округа от 20.07.2017 № Ф02-3616/2017 по делу № А69-4165/2016, Арбитражного суда Дальневосточного округа от 02.03.2016 № Ф03-447/2016 по делу № А04-8405/2015, Арбитражного суда Западно-Сибирского округа от 24.11.2016 № Ф04-5485/2016 по делу № А27-5946/2016, Арбитражного суда Московского округа от 28.09.2015 № Ф05-12811/2015 по делу № А40-183946/14, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Северо-Кавказского округа от 24.05.2017 № Ф08-3144/2017 по делу № А32-29931/2015, Арбитражного суда Центрального округа от 20.04.2017 № Ф10-632/2017 по делу № А83-1159/2016.

О том, как доказывается наличие умысла на совершение умысла на неуплату налогов, читайте в материале «Умышленно — неумышленно: налоговики сосредоточатся на доказательствах вины в неуплате налогов».

В постановлениях Арбитражного суда Уральского округа от 20.12.2016 № Ф09-11069/16 по делу № А71-1811/2016, Арбитражного суда Восточно-Сибирского округа от 06.10.2014 по делу № А78-2081/2014, Арбитражного суда Дальневосточного округа от 22.01.2016 № Ф03-6042/2015 по делу № А59-2647/2015, Арбитражного суда Западно-Сибирского округа от 20.08.2015 № Ф04-21836/2015 по делу № А27-23838/2014, ФАС Московского округа от 24.05.2012 по делу № А41-7815/10, ФАС Восточно-Сибирского округа от 10.06.2009 № А33-12490/08-Ф02-2564/09 по делу № А33-12490/08 признание вины и/или раскаяние налогоплательщика признавалось смягчающим обстоятельством.

К социально значимой деятельности налогоплательщика, признаваемой судами смягчающим обстоятельством при назначении штрафа, в частности, относятся:

В некоторых случаях статус бюджетного учреждения, финансируемого за счет средств федерального бюджета или градообразующего предприятия, также признавался судами смягчающим обстоятельством (постановления ФАС Московского округа от 13.02.2014 № Ф05-526/2014 по делу № А40-97815/13, ФАС Западно-Сибирского округа от 29.08.2012 по делу № А46-15485/2011, от 28.04.2012 по делу № А27-4466/2011, ФАС Восточно-Сибирского округа от 31.05.2013 по делу № А58-5605/2012, ФАС Северо-Западного округа от 05.05.2012 по делу № А44-2249/2011, Арбитражного суда Западно-Сибирского округа от 05.04.2016 № Ф04-1076/2016 по делу № А27-12990/2015).

В некоторых случаях суды признают, что отсутствие бухгалтера (болезнь, отпуск) может являться смягчающим обстоятельством (см. постановление ФАС Западно-Сибирского округа от 01.09.2011 по делу № А45-22563/2010, ФАС Западно-Сибирского округа от 14.12.2011 по делу № А27-6657/2011, ФАС Центрального округа от 21.05.2012 по делу № А48-3647/2011).

Дополнительными смягчающими обстоятельствами при назначении штрафа за представление декларации с нарушением установленного срока по п. 1 ст. 119 НК РФ суды признают:

Смягчающим обстоятельством для снижения штрафа может быть признана несоразмерность размера штрафа характеру и тяжести нарушения. Несоразмерность устанавливается судами по отношению к сумме недоимки, последствиям совершенного правонарушения для бюджета (см. постановления Арбитражного суда Западно-Сибирского округа от 22.09.2015 № Ф04-23789/2015 по делу № А27-2046/2015, ФАС Северо-Западного округа от 05.03.2012 по делу № А66-5375/2011, ФАС Уральского округа от 04.08.2009 № Ф09-5377/09-С2 по делу № А76-28513/2008-33-833/45, ФАС Северо-Западного округа от 23.08.2012 по делу № А26-10442/2011).

На это смягчающее обстоятельство указывается в постановлениях Арбитражного суда Поволжского округа от 04.02.2016 № Ф06-4544/2015 по делу № А12-17954/2015, ФАС Волго-Вятского округа от 05.03.2012 по делу № А28-7219/2011, ФАС Восточно-Сибирского округа от 20.03.2012 по делу № А74-2935/2011, ФАС Северо-Западного округа от 20.08.2012 по делу № А26-11937/2011 и др.

Сбой в компьютерном обеспечении, отсутствие связи, поломка компьютера и другие неполадки в техническом обеспечении могут быть признаны смягчающим обстоятельством при назначении штрафа за несвоевременную сдачу декларации (см. постановления ФАС Северо-Кавказского округа от 23.03.2009 по делу № А32-17674/2008-59/232, ФАС Дальневосточного округа от 07.03.2007, 28.02.2007 № Ф03-А80/07-2/43 по делу № А80-81/2006, А80-36/2006, ФАС Поволжского округа от 25.03.2010 по делу № А55-20621/2009, ФАС Западно-Сибирского округа от 16.04.2009 № Ф04-2189/2009(4443-А81-31) по делу № А81-2941/2008).

Узнать об ответственности за несвоевременное представление декларации вы можете в материале «Ст. 119 НК РФ: вопросы и ответы».

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ смягчающими обстоятельствами нередко признается:

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ наличие переплаты по другим налогам было признано смягчающим обстоятельством в постановлениях ФАС Западно-Сибирского округа от 10.07.2012 по делу № А45-23284/2011, ФАС Северо-Кавказского округа от 13.05.2011 по делу № А32-24703/2010, ФАС Северо-Кавказского округа от 15.03.2011 по делу № А32-18613/2010, ФАС Московского округа от 13.12.2011 по делу № А40-131669/10-127-759 и др.

Смягчает ответственность за неуплату (неполную уплату) налога по ст. 122 НК РФ самостоятельное выявление ошибок и подача уточенных деклараций. Такое мнение было выражено в п. 17 информационного письма «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» от 17.03.2003 № 71, постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, ФАС Поволжского округа от 20.01.2011 по делу № А12-11813/2010, ФАС Уральского округа от 29.10.2012 № Ф09-9462/12 по делу № А76-23342/2011, ФАС Московского округа от 14.12.2011 по делу № А40-2691/11-140-12.

Уплата недоимки и пени признается смягчающим обстоятельством, позволяющим снизить штраф по ст. 122 НК РФ, в постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, Арбитражного суда Северо-Западного округа от 23.12.2016 № Ф07-11124/2016 по делу № А21-1832/2016, от 18.05.2016 № Ф07-2764/2016 по делу № А21-3467/2015, Арбитражного суда Западно-Сибирского округа от 16.06.2016 № Ф04-2227/2016 по делу № А27-17694/2015, от 01.12.2015 № Ф04-25916/2015 по делу № А27-1744/2015, ФАС Московского округа от 09.06.2014 № Ф05-5673/2014 по делу № А40-128346/13 и др.

Арбитражный суд Московского округа в постановлении от 13.03.2017 № Ф05-2050/2017 по делу № А40-53047/2016 посчитал незначительный период просрочки в уплате налога основанием для снижения штрафа, наложенного налоговым органом по ст. 122 НК РФ.

Об ответственности за неуплату налогов читайте в статье «Ст. 122 НК РФ: вопросы и ответы.

Штраф за непредставление документов, назначаемый по ст. 126 или 129.1 НК РФ, возможно снизить при наличии следующих обстоятельств:

В постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Северо-Западного округа от 14.04.2014 по делу № А05-2850/2013, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013, ФАС Московского округа от 03.04.2012 по делу № А40-77797/11-75-325 представление большого объема документов признано смягчающим обстоятельством для снижения размера штрафа, так же как и выставление одновременно нескольких требований с большим объемом документов (постановления ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 23.07.2012 по делу № А27-13437/2011 и др.).

Незначительный период в просрочке представления документов признан смягчающим обстоятельством в постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013

Об ответственности за непредставление документов читайте в статье «Ст. 126 НК РФ: вопросы и ответы».

Рассмотренный перечень смягчающих обстоятельств не является исчерпывающим. Смягчающим обстоятельством арбитры могут признать любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, при принятии решения о снижении штрафа суды рассматривают целый комплекс смягчающих обстоятельств, поэтому чем больше таких обстоятельств налогоплательщик сможет заявить, тем выше вероятность вынесения положительного судебного акта.

Влияние смягчающих и отягчающих обстоятельств на размер штрафа

Налоговый кодекс предусматривает, что при наличии смягчающих обстоятельств штраф должен быть снижен не менее чем в 2 раза, а при отягчающих обстоятельствах он увеличивается на 100% по сравнению с размером, установленным соответствующей статьей Налогового кодекса. При этом отягчающим обстоятельством признается повторное привлечение к ответственности за аналогичное нарушение (ст. 114, 112 НК РФ).

Каким образом должен определяться размер штрафа при одновременном наличии смягчающих и отягчающих обстоятельств, Налоговый кодекс не определяет. Есть судебные решения в которых указано, что наличие отягчающих обстоятельств не является препятствием для применения смягчающих обстоятельств (см. постановления Арбитражного суда Поволжского округа от 23.12.2016 № Ф06-16503/2016 по делу № А65-5156/2016,Арбитражного суда Центрального округа от 14.07.2015 № Ф10-2166/2015 по делу № А64-4167/2014, ФАС Северо-Кавказского округа от 08.05.2013 по делу № А32-13690/2012, ФАС Уральского округа от 20.06.2011 № Ф09-3151/11 по делу № А76-16585/2010, ФАС Волго-Вятского округа от 05.03.2010 по делу № А82-9056/2009 и др.)

Итоги

Получив акт о привлечении к ответственности за нарушение налогового законодательства в виде штрафа, проанализируйте, нет ли у вас смягчающих обстоятельств для его снижения. Рассмотренный в статье перечень смягчающих обстоятельств не является исчерпывающим, смягчающим обстоятельством может быть признан любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, смягчающие обстоятельства оцениваются в комплексе, поэтому чем больше вы можете их заявить, тем больше вероятность, что штраф будет снижен в 2 и более раза.

Для подачи в налоговые органы ходатайства о снижении штрафа у вас есть месяц со дня получения акта о привлечении к ответственности, а многочисленная судебная практика о применении смягчающих обстоятельств поможет аргументировать свою позицию.