7 финансовых целей, которые должны быть у каждого человека

После глобального «локдауна» 2020 года многие люди поняли, что единственный способ сохранить свою финансовую независимость в такие кризисные моменты – это начать грамотно планировать бюджет, выходить на пассивный доход и осваивать новые способы заработка. Но для того, чтобы начать что-то менять в своей жизни, первым делом ты должен обозначить чёткие финансовые цели. Их наличие поможет найти верный вектор развития, замотивирует тебя на упорную работу над собой и заставит чувствовать себя увереннее в завтрашнем дне.

Мы собрали несколько финансовых целей, которые должны быть у каждого взрослого человека, вне зависимости от его возраста, пола, уровня заработной платы или других отличительных особенностей.

1. Получение пассивного дохода

Ты можешь надеяться на то, что в пожилом возрасте будешь получать от государства какие-то копейки в качестве пенсии, а можешь самостоятельно обеспечить себе безбедную старость. И второй вариант явно более надёжный, чем первый. Для того чтобы быть уверенным в своём будущем, тебе лучше начать интересоваться возможностями выхода на пассивный доход уже сейчас.

Конечно, ты можешь просто откладывать определённый процент со своей зарплаты на банковский счёт, но инфляция будет съедать большую часть твоих накоплений. Так что лучше взвесить все за и против и начать разбираться в инвестировании. Даже небольшие первоначальные вложения через несколько лет могут обеспечить тебя неплохим дополнительным заработком и избавить от переживаний о потере работы, финансовых сложностях или возможной отмене пенсионной системы.

Не поленись и постарайся разобраться, куда можно направить свои деньги, чтобы они начали работать на тебя. Изучи различные способы инвестирования, пойми, чем отличаются акции и облигации, покупка валюты и драгоценных металлов, определи, что для тебя выгоднее – инвестировать в биржевые фонды или производные финансовые инструменты. Начни собирать свой инвестиционный портфель, чтобы к 30–40 годам уже выйти на стабильный пассивный доход и иметь больше финансовых возможностей.

2. Накопления на качественную медицинскую помощь

У тебя должна быть круглая сумма на банковском счету на случай, если у тебя или у кого-то из твоих близких возникнет необходимость получения качественной медицинской помощи. Реальность такова, что многие люди предпочитают обращаться к специалистам из частных клиник, а это, в свою очередь, стоит немалых денег.

Вложение в свое здоровье – это лучшее, что ты можешь для себя сделать. Ты должен иметь возможность выбирать для себя лучшее медицинское учреждение, посещать того врача, которому ты полностью доверяешь, вовремя получать необходимую помощь, обеспечивать себя качественными медикаментами.

3. Вложения в себя

Если ты не будешь вкладываться в самого себя, то ты никогда не сможешь увеличить уровень своего дохода. А эта цель является наиболее актуальной для любого самодостаточного человека. Тебе всегда есть, куда расти – возможностей получить повышение, сменить специальность на более престижную, найти дополнительный источник дохода огромное множество, важно только не жалеть вкладывать в себя время и деньги.

Лучшим решением, которое может превратить тебя в первоклассного специалиста и значительно повысит качество твоей жизни, будет инвестирование в свои знания и опыт. Это может быть как повышение квалификации и получение дополнительного высшего образования, так и прохождение многочисленных курсов, тренингов, мастер-классов. Образовательных платформ в интернете огромное множество, и ты можешь быстро получить все необходимые знания и навыки, которые позволят тебе в несколько раз повысить свой ежемесячный доход.

4. Финансовая подушка безопасности

У каждого человека должна быть финансовая подушка безопасности. Если сейчас ты на 100% зависишь от своей зарплаты и живёшь, что называется, от получки до получки, то любые непредвиденные обстоятельства легко могут застать тебя врасплох и выбить из колеи.

Необходимо иметь определённый запас средств, которые ты сможешь использовать в любой момент. Конечно, будет замечательно, если твоя финансовая подушка безопасности будет включать в себя хотя бы 3-4 твоих месячных зарплаты, чтобы даже в случае увольнения ты смог удержаться на плаву и не хвататься за первую попавшуюся работу, чтобы выжить.

5. Отсутствие долгов и кредитов

Человеку всегда легче тратить чьи-то чужие деньги, чем свои. Поэтому ты можешь не замечать, как твои долги и кредиты превращаются в неподъёмные для тебя суммы. Ты берёшь в долг у друзей и знакомых, покупаешь вещи в кредит, часто пользуешься кредитными картами, рассчитываешь купить квартиру в ипотеку. Кажется, что вернуть деньги будет легко, но со временем ты начинаешь занимать деньги у одних, чтобы вернуть хотя бы часть одолженной суммы другим.

Отсутствие долгов и кредитов – это первостепенная финансовая цель взрослого самодостаточного человека. Так что приложи все силы для того, чтобы жить по средствам и копить на то, что тебе необходимо, без займа денег. Если же на тебе уже висят финансовые обязательства перед банком или своими знакомыми, постарайся как можно быстрее оптимизировать свой бюджет и начать погашать долги.

6. Страхование

В России не так сильно развита система страхования, как допустим, в Америке. Но всё же бывают ситуации, когда надёжнее и разумнее вложить свои деньги в страховку для своего здоровья, недвижимости или каких-то ценных предметов. Жизнь непредсказуема, и на всякий случай нужно иметь запасной вариант, который гарантирует тебе денежные выплаты. Не скупись на страховку, ведь это отличное вложение, можно сказать, своеобразная инвестиция, которая поможет тебе решить серьёзные проблемы при их возникновении.

7. Знание налоговой системы

Любому взрослому человеку важно научиться понимать, как функционирует налоговая система в его стране. Углубленные знания о налогах, пошлинах, сборах и других платежах помогут тебе начать экономить немалые суммы. К примеру, некоторые налоги можно возвращать, какие-то можно законно снижать, пользуясь льготами. Кажется, что сэкономленные на налогах суммы будут смешными, но, если ты действительно поймёшь, как все это работает, и начнёшь применять эти знания в жизни, ты удивишься, сколько денег теряют обычные люди.

Как поставить финансовую цель: учимся правильно формулировать и намечаем план достижения

У тех, кто не строит планов на будущее, его вообще может не быть.

Специалист по планированию Майкл Ками

Я часто в своих статьях о личных финансах и инвестициях писала о цели человека, с которой должен начаться его путь к финансовой независимости. Говорила о том, что она должна иметь срок достижения и денежное измерение. Пришло время более подробно порассуждать, как поставить финансовую цель, каких ошибок нужно избегать и какие правила выполнять.

Предложу вам пример постановки и плана достижения цели с конкретными расчетами. Останется только взять калькулятор и переделать его под себя.

Что такое финансовая цель и чем отличается от мечты

Спросите у людей из своего окружения, есть ли у них мечта, и попросите рассказать о ней. Уверена, что вы услышите много интересных вариантов. Некоторые будут описывать свою мечту в мельчайших подробностях. Например: “Я сижу на летней веранде собственного домика у моря и кушаю спелый персик из сада” или “Я несусь по горному серпантину Греции в собственной красной Ferrari, волосы развеваются по ветру, а в салоне играет любимая мелодия”.

Но если через пару месяцев вы снова вернетесь к этому вопросу и дополнительно спросите, что человек сделал, чтобы мечта осуществилась, в ответ, скорее всего, услышите, что ничего.

Вот так получается, что мечта, или, как ее называют специалисты, эмоциональная цель, так и не трансформировалась в финансовую цель. Соглашусь, что любая мечта дает нам массу положительных эмоций. Но только представьте, какие эмоции вы испытаете, когда мечта исполнится. Уверяю вас, они будут в 100 раз сильнее. Испытала на себе это чувство не раз и хочу, чтобы как можно больше людей тоже это смогли.

Но для трансформации мечты в цель недостаточно сто раз написать ее в своем блокноте и в голове нарисовать красивую картинку. Нужно действовать, а для этого правильно сформулировать именно финансовую (не эмоциональную) цель и составить план, как ее достигнуть. Этому мы сегодня и будем учиться.

Финансовая цель – это конкретный результат, который стремится получить человек за определенный срок при соответствующих денежных затратах.

Исходя из этого определения, финансовая цель должна иметь следующие параметры.

У человека может быть много целей, они часто меняются в зависимости от жизненного цикла. Например, у подростка есть желание купить новый телефон, у молодого человека – получить образование, а потом улучшить жилищные условия, у человека постарше – купить жилье у моря, помочь взрослым детям и т. д.

Но бюджет, личный или семейный, имеет свои границы. И все мечты не получится профинансировать. Поэтому очень важно расставить приоритеты при формулировке цели: что необходимо осуществить в первую очередь, что может подождать, а от чего вообще лучше отказаться.

Это планируемый срок достижения цели. Традиционно делят на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (более 5 лет). Но это условная градация, любой человек может изменить ее под себя. Понимание срока позволит вам определить изменение стоимости цели во времени, правильно распределить финансовые ресурсы и подобрать инструменты для накопления.

Цель мы ставим финансовую, поэтому ее основной характеристикой является стоимость. Это общая сумма денег, которая нам потребуется на пути к мечте. Необходимо учитывать не только основные, но и возникающие дополнительные расходы.

Если цель долгосрочная, то необходимо еще учитывать и будущую стоимость, в которую заложены инфляция и возможное подорожание объекта накопления.

Основные правила постановки цели

Разберем основные правила, которые помогут правильно сформулировать финансовую цель.

Правило 1. Определяйте важность каждой цели.

Для этого составьте список желаний. Около каждого пункта проставьте такие пометки: жизненно необходимо, важно, неважно. Поместите вперед все, что жизненно необходимо, потом то, что важно, и в конце то, что неважно. Это ваш список приоритетов, которой вы будете корректировать после определения финансовых возможностей.

Правило 2. Обратите внимание, чтобы цели были именно ваши.

Следует отличать реальную цель от мнимой. Последняя продиктована модой, предрассудками, рекламой, желанием быть таким, как все или как друг/подруга/кумир. Поэтому над каждой целью посидите и подумайте, точно ли она ваша, а не кого-то другого.

Правило 3. Ставьте достижимые цели.

Наверное, классно мечтать о собственном доме с бассейном на берегу моря в какой-нибудь южной стране или о кругосветном путешествии. Но если у вас ежемесячный доход 40 000 руб., то стоит ли ставить такие недостижимые цели? Они приведут только к эмоциональному выгоранию, и даже яркая картинка в голове не спасет ситуацию.

Оцените свои текущие финансовые возможности. Учет доходов и расходов поможет сделать это максимально точно. А мечта о доме или кругосветке пусть пока послужит стимулом для увеличения доходов.

Правило 4. Определяйте срок достижения и стоимость.

Если вы решили накопить на образование ребенка, которому 7 лет, то нет смысла ставить срок в 5 лет. Логично, что надо поставить 11 лет. То же самое про накопления к пенсии: определите, когда вы хотите уйти на заслуженный отдых, и напишите цифру около цели.

Для определения стоимости используйте официальную информацию. Например, сайты вузов для поиска стоимости обучения, прайс-листы из салонов автомобилей, интернет-площадки Циан или Авито и пр.

Правило 5. Учитывайте инфляцию.

Мы не можем точно спрогнозировать, как вырастут цены, но без учета инфляции нельзя составить финансовый план. Остается только предполагать, вооружиться формулой и рассчитать будущую стоимость цели. Я покажу дальше в статье, как это сделать.

Правило 6. Начните с малого.

Чтобы простимулировать себя на достижение цели, можно для начала попробовать что-то краткосрочное и недорогое. Например, за 3 месяца накопить 20 000 руб. на онлайн-курс по вашему хобби или через полгода обновить свой старенький ноутбук, а для этого накопить 40 000 руб. Вы порадуетесь, когда все исполните, и получите мощный стимул на осуществление более смелых планов.

Пример постановки и плана достижения цели

Разберем на конкретном примере пошаговый алгоритм постановки и плана достижения цели. Героем расчетов будет условная семья (муж и жена в возрасте 30 лет), которая хочет накопить на образование своего ребенка (7 лет, 1-й класс) и пенсию.

Рассмотрите эти шаги как обязательные действия, которые помогут вам достичь финансовых целей.

Шаг 1. Определяем финансовую цель.

Конкретизируем финансовые цели семьи. Их две:

Шаг 2. Считаем будущую стоимость.

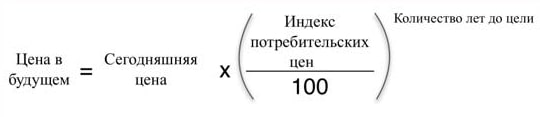

Определяем будущую стоимость каждой цели с учетом инфляции.

Правительство прилагает все усилия, чтобы цены в стране не росли больше, чем на 4 % в год. Давайте заложим именно эту цифру. Формула определения будущей стоимости:

Шаг 3. Считаем ежемесячные вложения.

Рассчитаем, сколько семья должна откладывать в месяц, чтобы накопить нужную сумму к запланированному сроку.

В качестве годовой доходности я возьму 10 % годовых. Цифра будет зависеть от вида инвестиционных инструментов, которые семья выберет для формирования капитала. Так как цели достаточно долгосрочные, то можно составить умеренно агрессивный портфель из акций и облигаций, который может дать значительно больше 10 %, но мы остановимся на среднем значении.

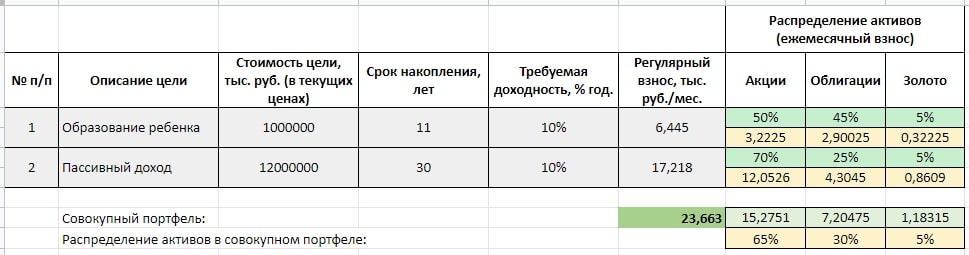

Суммарная величина, которую семья должна откладывать для достижения своих целей, составила 23 663 руб. в месяц. Через 11 лет платеж сократится до 17 218 руб., но семья может оставить прежнюю сумму, если захочет увеличить пассивный доход на пенсии или появится новая финансовая цель.

Шаг 4. Определяем финансовые возможности.

На этом шаге семья должна определить, насколько реально для нее откладывать 23 663 руб. в месяц. Помощником на этом этапе будет семейный бюджет.

Если уже сейчас есть положительная разница между доходами и расходами, то можно смело начинать путь к достижению финансовых целей. Если дельты нет, то необходимо провести инвентаризацию и оптимизацию. Не устану повторять, что есть всего два пути:

Шаг 5. Разрабатываем план достижения.

На этом шаге семья должна разработать план достижения поставленных целей. По сути, это выработка стратегии и тактики накопления. Можно, конечно, деньги ежемесячно откладывать на банковский депозит. Только и формулы в этом случае придется пересчитать, потому что доходность в 10 % годовых семья не получит.

Лучшим решением для накопления денег будут инвестиции. Именно этот вариант я рекомендую всем, кто ставит цели и хочет их достигнуть.

Чтобы наметить план достижения для семьи из примера, я воспользуюсь таблицей, которую делаю и для себя.

Для первой цели я выбрала более консервативную стратегию (50 % в акции, 45 % в облигации и 5 % в золото), потому что срок не такой большой (всего 11 лет) и ребенок не должен остаться без образования. Больший процент акций может быть слишком рискованным. А до пенсии копить еще 30 лет, поэтому и стратегия здесь более агрессивная (70 – 25 – 5).

Если нет специальных знаний, какие именно акции и облигации покупать в портфель, рекомендую инвестировать в индексные фонды. Обратите внимание, не в ПИФы, а в ETF и БПИФы. Это даст широкую диверсификацию, минимальные комиссии и хорошую доходность на уровне рынка.

Ошибки в постановке и плане достижения цели

Расскажу, каких ошибок стоит избегать при постановке и достижении цели.

Я написала в начале статьи, какие правила надо выполнять, чтобы мечта превратилась в цель. Помните, что цель должна быть реалистичной по сумме и срокам, конкретной и важной именно для вас.

Если вы ведете учет доходов и расходов хотя бы в течение трех месяцев, то неверной оценки у вас быть не может. По мере увеличения доходов план достижения можно скорректировать или оставить без изменений. Тогда мечта воплотится в жизнь быстрее и можно планировать следующую.

Если учета денег нет, то самое время его завести. В этом случае не торопитесь копить, а понаблюдайте за личными финансами от 1 до 3 месяцев. Только тогда ваш план имеет все шансы быть исполненным.

Наверное, самая типичная ошибка новичков – потеря дисциплины. Вы каждый день должны держать под контролем свои доходы и расходы, учиться навыкам рационального потребления, оптимизации и инвестирования. Уверяю вас, что только на первый взгляд это кажется сложным.

Наберитесь терпения на пару месяцев, а потом контроль личных финансов у вас войдет в привычку и станет неотъемлемой частью жизни. Достижение первой, пусть и незначительной, цели позволит понять, что все в ваших руках.

И всегда помните, что самый ценный ресурс – это время. Упустите его – упустите и свою мечту!

Заключение

Постановка цели – это первый этап построения личного финансового плана, который должен быть у каждого человека, думающего о своем будущем. Не откладывайте на завтра то, что надо было сделать еще вчера.

Я никогда не поверю, что у вас нет мечты. Так не дайте ей остаться просто красивой картинкой!

Как правильно составить личные финансовые цели

Постановка финансовых целей позволяет достигать задуманного более быстрыми темпами с минимальными затратами. Без них человек не развивается и остается практически на одном уровне, в том числе и денежном.

Итак, если вы решили что то поменять в своей жизни, то это статья для вас. Вы узнаете:

Постановка целей

Цели могут быть материальные или финансовые. Материальные обязательно нужно перевести в денежный эквивалент, чтобы понять к чему стремиться.

Например, вы хотите поехать в отпуск всей семьей за границу следующим летом. Это ваша цель. Материальная. Хорошо. А сколько денег вам для этого понадобится? 50, 100 тысяч, может быть 150 или все 200. Вы не знаете.

Или вы хотите накопить деньги на безбедную старость. Какая сумма вам необходима, чтобы вести комфортный уровень жизни? Непонятно.

Правильные цели нужно ставить так:

Этапы достижения

Условно все цели можно разделить на 3 вида, по времени их достижения:

Краткосрочные

Обычно постановкой целей нужно заниматься в начале года. Вы пишите для себя, что вам необходимо сделать в течение года. От покупки путевки на море для всей семьи, до приобретения например, школьных вещей ребенку к новому учебному году.

В итоге у вас должен получиться некий список запланированного, с обязательным указанием суммы и сроков их реализации.

Примерный план на год:

Итого: 200 000 рублей.

У вас перед глазами будет точные цифры. Вам останется только правильно распланировать денежные потоки и придерживаться плана.

Среднесрочные

Определяете чего вы хотите достичь в ближайшую пятилетку, переводите это в деньги и ваши цели сформированы.

Долгосрочные

Все то же самое, только цели более масштабные и как следствие, для достижения необходим не один год, а возможно несколько десятилетий. Сразу на ум приходит пенсионные накопления. Самостоятельно накопить на хорошую пенсию можно, только это дело не одного дня.

Определяем желаемую сумму с поправкой на инфляцию и с учетом дохода, который будет приносить накопленный капитал в течение этого времени. Далее вычисляем сколько нужно откладывать, чтобы к выходу на заслуженный отдых запланированная сумма была в наличии.

Полезные советы по финансовому планированию

На бумаге (компьютере) все выглядит легко и просто. Определил цель, поставил сроки реализации и все. На самом деле, это капля в море. Все самое трудное впереди. Главное ведь не составить план по достижению, а выполнять его.

Воспользуйтесь простыми советами по достижению финансовых целей.

Совет 1. Качество превыше количества

Не стоит ставить перед собой множество целей. Так вы распылите свои усилия по пустякам. В итоге либо ни одна не будет достигнута, либо срок достижения увеличится в разы. Не будет мотивации поддерживать все на заданном уровне.

Выберете для себя только главные и первоочередные задачи.

Чем глобальней ваша цель, тем более высоких расходов и времени она потребует. И лучше пусть она будет всего одна, максимум две.

Совет 3. Разбиваем на этапы

Для поддержания мотивации и отслеживания прогресса долгосрочные и среднесрочные цели нужно разбивать на несколько мелких этапов. По мере их достижения ставить новые и двигаться дальше.

Согласитесь, выполнять установку заработать 1 миллион на покупку новой квартиры (машины) в течение нескольких лет довольно сложно. Делим ее на несколько этапов (лет). После прохождения первого, ставим новый, с учетом изменившихся условий (повысили зарплату, нашли новую работу, жена вышла из декрета и доход вырос).

Вот как это может быть:

Совет 4. Когда одна цель достигнута заменять другой

Тут все понятно. Нет целей, нет развития, нет движения вперед.

Совет 5. Не бойтесь корректировать цели

Запланировать что-то на длительный период очень сложно. Особенно в нашей стране. Поставленные цели, реальные и вполне выполнимые сегодня, через год-два могут быть уже довольно обременительными в финансовом плане. Яркий пример, потеря работы, сокращение, уход жены в декретный отпуск и рождение ребенка, не забываем и про ипотеку.

В этом случае, нужно не отказываться от целей полностью, а изменить план по их достижению. Откладывали по 10 тысяч, сократите объем денежных поступлений в 2-3 раза. Это конечно увеличит сроки, но позволит хоть и маленькими шажками, но идти к ним.

Совет 6. Зафиксировать цель и вести учет по ней

После постановки целей желательно зафиксировать их. На бумаге, в компьютере, телефоне. Держать в голове конечно же можно. Но так вы не будете видеть полной картины происходящего. Сколько вам нужно денег всего, сколько времени осталось до выполнения, какие результатов вы уже достигли.

Визуальное восприятие информации лучше помогает двигаться к цели.

На помощь придут различные сайты по достижению целей, программы учета личных финансов, на крайний случай excel или простой блокнот.

Совет 7. Постоянство или финансовые привычки

Формируйте финансовые привычки. Они должны быть выработаны на уровне рефлексов. Если вы решили каждый месяц вносить в банк по 3 000 рублей, то делайте это, как бы странно это не звучало.

Некоторым просто будет лень придерживаться плана или найдется множество других оправдательных причин. Мало денег дали, есть другие более важные потребности на данный момент, вложу в следующий месяц в 2 раза больше.

Именно с этого начинается крах. Приучите себя, возможно через силу, делать то, что было заложено в планах. И через несколько месяцев для вас это будет также естественно, как утром почистить зубы.

Совет 8. Начинайте с малого

Иногда, а на практике практически всегда, трудно что-то запланировать и главное достичь чего серьезного и большого с первого раза. Цифры и срок могут вас напугать и отбить все желание. Поэтому лучше начинать с мелких краткосрочных целей. Достижение которых повысить вашу уверенность в своих силах и подготовит к более серьезным победам.

Совет 9. Чем конкретней цель, тем проще ее достичь

Абстрактная цель не даст вам желаемого результата. Например, такие:

Допустим вы откроете вклад и купите облигации. Положите 5 тысяч на депозит и приобретете долговых бумаг на 10 000. Вроде бы как поставленный план выполнен.

Но посмотрим правде в глаза. Это то к чему вы стремились? Наверняка нет.

Свои мысли нужно выражать так:

Если вы выполните эти условия, то цель будет считаться достигнутой.

В заключение

Напоследок хочу привести в пример отрывок из книги «Самый богатый человек в Вавилоне». Если не читали, рекомендую. Одна из лучших книг, по изменению финансового мышления.

Думаю это будет уместно. Показать как нужно правильно ставить и в дальнейшем придерживаться своих личных финансовых целей.

Если я ставлю перед собой цель, то я выполняю ее. Поэтому я тщательно выбираю цель и не начинаю выполнение слишком трудных и непрактичных задач, потому что я ценю свое свободное время.