Вишинг, фишинг, смишинг, скиминг: все о сленге карточного мошенника и способах защиты

Если вы только перешагнули порог взрослой жизни и понимаете без гугла, что такое краш, криндж и рофл, то эта статья для вас. Хотя она для вас, не зависимо от вашего возраста, должности и социального статуса. Ведь жертвой мошенников может стать каждый из нас. Сегодня мы пополним ваш словарик такими терминами как вишинг, фишинг, смишинг и скимминг, а также расскажем о том, как вести себя, если одно из этих слов для вас материализовалось.

Очень лакомый онлайн

Фишинг, вишинг и смишинг — это мошеннические схемы, в которых для кражи личных данных с целью дальнейшего взлома банковского аккаунта и незаконного списания средств используются интернет-технологии.

Фишинг – это почти что рыбалка, только «наживкой» является электронное письмо с провокационным содержанием, а «уловом» могут стать ваши деньги.

Итак, в случае с этим популярным видом мошенничества вам приходит электронное письмо, которое на первый взгляд не кажется подозрительным. Цель номер один у такой рассылки – побудить вас перейти по ссылке в письме. Например, для проверки информации о вашем банковском аккаунте или разблокировки карты, которая по непонятным причинам оказалась «заморожена». Электронные письма и фальшивые веб-сайты реалистично имитируют стиль общения и корпоративные сайты банков, используя аналогичные цвета и графику. Шанс клюнуть на удочку – велик.

Чтобы пользователь не раздумывал долго, мошенники пытаются его напугать. В письмах часто используют формулировки, намекающие на то, что у вас могут быть проблемы с доступом к счету или карте, если вы не введете необходимые данные здесь и сейчас.

Мошенники могут запросить номера счетов, логин и пароль от интернет-банкинга, номера дебетовых/кредитных карт, даты истечения срока действия, код cvc – все то, что позволит им быстро списать средства с вашего счета.

Вишинг и схемы, связанные с ним, строятся на телефонных звонках. В конце 2020 и начале 2021 года этот вид мошенничества стал набирать обороты в Беларуси. В ход пошли не только звонки на стационарный или мобильный номер, но и в такие популярные мессенджеры, как Viber и WhatsApp.

В вишинговой схеме может использоваться как робот-автоответчик, так и более «эксклюзивный» вариант с настоящим оператором. Схемы первого типа уже изжили себя, поэтому ставка все чаще делается на живое общение. Мошенники звонят, представляются сотрудниками службы безопасности банка и уведомляют вас, что на ваш счет или карту была совершена хакерская атака. Чтобы предотвратить списание ваших денег, вам предлагается провести нехитрые действия: сообщить 16-значный номер карты и cvc. Также вам может быть предложено установить на ваше устройство – чаще всего на смартфон – специальную «утилиту», которая обеспечит безопасность. Мошенники будут торопить вас и не давать опомниться. Но что действительно повергнет вас в шок, это то, с какой скоростью они спишут у вас деньги, если вы поведетесь на их уловки.

ВАЖНО! При звонке мошенники зачастую не знают, клиентом какого банка вы являетесь. Если они не угадывают с первой попытки, то рассказывают историю, что ваш банк является их банком-партнером и они уполномочены на получение информации. Это первый признак того, что вас пытаются обмануть.

Кроме того, служба безопасности банка не станет звонить вам в мессенджеры и точно не станет спрашивать такие данные, как полный номер карты (только если последние 4 и первые 6 цифр на карте) и cvc.

Смишинг представляет собой разновидность фишинговой атаки, для которой основным инструментом становятся смс оповещения. Сообщение может выглядеть примерно так: «Подписка на платный сервис «Курсы валют онлайн» прошла успешно. С вас будет взиматься 5,99 BYN ежемесячно. Для отказа от сервиса пройдите по ссылке». При переходе по ссылке пользователь попадает на фишинговый сайт, где ему предлагается загрузить программу – троянского коня или ввести данные карты.

Оффлайн мошенники тоже не дремлют

Давно известный, но до сих пор приносящий свои плоды мошенникам скимминг позволяет похитителям личных данных собирать информацию о держателе карты, которую можно использовать для совершения незаконных транзакций. Скимминг, как правило, связан с физическим контактом вашей карты с мошенником. Чтобы украсть деньги с вашего счета, достаточно банальной фотографии карты с двух сторон, которую может сделать официант, отказавшийся принести терминал к столику и забравший вашу карту для проведения платежа.

Скимминговые устройства постоянно эволюционируют. Те, что попроще, могут быть установлены на банкоматах в виде накладок на цифровую панель и служат для рассекречивания пин-кода. Также мошенники могут использовать небольшое устройство для сканирования, которое позволяет им получить информацию с магнитной полосы карты. Ловкость рук: кассир прежде, чем провести картой в настоящем терминале, невзначай проводит ей по этому устройству и ваши данные уходят злоумышленникам. А есть скиммеры тонкие, как платежная карта, и их можно вставлять в банкоматы. Обнаружить такие практически невозможно.

Защита от фишинга, вишинга и других мошеннических схем в ваших руках

Никогда не отвечайте на подозрительные электронные письма или текстовые сообщения, особенно исходящие от людей или компаний, с которыми у вас нет и не было договорных отношений.

Для того, чтобы проверить законность или правдивость того или иного сообщения от имени банка, свяжитесь с ним по официальному номеру телефона, который указан на сайте банка, в договоре или на вашей карте.

При подключении к учетным записям в Интернете, которые содержат вашу личную информацию, возьмите за привычку проверять наличие иконки «замочек» в окне браузера. Его наличие свидетельствует о подключении через защищенные каналы, что является обязательным, особенно при работе со счетами и карточками.

Обращайте внимание на URL. Мошенники не могут точно имитировать URL-адрес сайта банка или другой компании: он будет отличаться на одну букву или содержать в своем названии какой-то дополнительный символ.

Ведите учет сервисов с платными подписками, которыми вы пользуетесь. Если вы получили смишинговое-сообщение от сервиса, на который, как вы думаете, не подписались – скорее всего, никакой подписки не существует. Не обращайте внимания на сообщение.

Обязательно подключите 3D Secure. Это поможет защитить деньги, даже если реквизиты вашей карточки будут скомпрометированы.

Безопасных вам платежей!

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Фишеры, скиммеры, взломщики: как защитить деньги на карте

Чаще всего злоумышленники пользуются излишней доверчивостью и невнимательностью граждан. Отсюда самый популярный способ: клиенту банка приходит СМС с информацией о блокировке карты или проведении несуществующей платежной операции. В сообщении всегда указан номер телефона, на который предлагается позвонить для получения «более подробной информации».

Расчет делается на то, что испуганный получатель СМС тут же перезвонит её отправителю. А тот, представившись сотрудником банка, просит назвать все данные карты: ее номер, CVV- и PIN-код. Защититься от этого можно только одним способом: никак не реагировать на подобные СМС, а еще лучше – удалять их. Для спокойствия можно позвонить в свой банк (номер телефона указан на обороте карты), рассказать о ситуации и проверить счет.

Разновидностей фишинга (от англ. fishing – рыбная ловля, выуживание) много, но все сводятся к тому, что сам пользователь на сайте, созданном мошенниками, вводит данные своей карты. Такие странички очень похожи на сайт «родного» банка или магазина, а разница обычно в адресе, предупреждает Роман Янковский, партнер юрфирмы «Зарцын, Янковский и партнёры». Так, вместо alfabank.ru может быть alfabanc.ru, а вместо open.ru – oper.ru. Попасть на такой сайт можно разными путями:

После того, как вы ввели данные своей карты на таком ресурсе, эта информация пересылается злоумышленникам. Зная номер, имя владельца и срок окончания действия карты, преступники смогут расплачиваться ей на сайтах интернет-магазинов, где не требуется вводить CVV- или одноразовые коды. Еще один вариант – мошенники сразу перекинут оттуда деньги на свою карту через сервисы перевода Card2Card. Там тоже не требуется вводить CVV- и прочие дополнительные коды.

Для защиты внимательно проверяйте веб-адрес сайта банка и интернет-магазина, на который зашли – оригинальный это ресурс или его мошенническая копия.

Кроме внимательности, одной из самых простых профилактических мер, которая защитит от многих видов мошенничества, является подключение СМС-оповещения обо всех операциях с вашим банковским счетом. Если на телефон начнут приходить сообщения о платежах, которые клиент не совершал, – надо сразу обращаться в банк для блокировки карты. Еще один совет – записать в телефон или записную книжку номер своей кредитной организации. У некоторых банков есть удобная система, чтобы «заморозить» кредитную карту по одному СМС или через приложение на телефоне. Клиенту в СМС будет достаточно набрать: «БЛОКИРОВКА 1234 (последние цифры номера карты)». После чего можно пойти в банк и попросить перевыпустить карту, у которой будет уже другой номер. Сам счет при этом остается прежним, меняют только номер «ключа» – карты, которую уже знают преступники. Некоторые клиенты банков в качестве профилактики сами перевыпускают карту, не дожидаясь окончания срока ее действия. Это может стоить денег – лучше заранее проверить тарифы на сайте банка или в офисе, прежде чем пойти на такой шаг.

Установка нелицензионных программ приводит к тому, что злоумышленники заражают устройства пользователя вирусами, которые позволяют получить всю информацию из девайсов, поясняет Солдаткин. Эти вирусы работают таким образом, что передают мошенникам все данные, которые пользователь вводит в своем интернет-браузере: логины и пароли от разных сайтов, включая соцсети, интернет-банки, электронные кошельки и любые карточные данные. При этом компьютер или телефон пострадавшего может заразиться от любого скачанного файла. Одним из примеров подобного вируса являются кейлоггеры – программы, которые фиксируют нажатия клавиш на клавиатуре. Они становятся альтернативными клавиатурами, чтобы злоумышленник на своем компьютере мог видеть сведения, которые набирает жертва. Чтобы избежать заражения, необходимо постоянно обновлять антивирусную защиту и не открывать подозрительные ссылки и письма.

Для онлайн-покупок также можно завести специальную виртуальную карту: она не имеет реквизитов и привязана к конкретному владельцу. Чтобы ее получить, нужно обратиться в свой банк или открыть через личный кабинет в банковском приложении. На нее можно переводить деньги по необходимости – ровно столько, сколько нужно для покупки. Более простой вариант – завести обычную карту «только для покупок», установить на ней лимит единоразовых и ежемесячных трат. Для более эффективной защиты можно подключить к банковской карте технологию 3D Secure. Это еще одна «ступень» для проведения транзакции – чаще всего это СМС-код, который нужно ввести на сайте банка для подтверждения платежа.

Это тоже может быть одной из форм мошенничества, рассказывает Янковский. Оплачивая какой-либо товар банковской картой, продавец сообщает, что платеж не прошел и необходимо повторить действие. Но и в первом случае, и при повторе операции деньги списываются, о чем покупатель в лучшем случае узнает в этот же день, поясняет эксперт.

Перед тем как проводить карту второй раз, лучше проверить свой баланс и посмотреть в интернет-банке список последних проведённых операций по карте. Если деньги уже списаны, лучше не платить еще раз, а обсудить ситуацию с продавцом: возможно, это действительно ошибка. Если же продавец настаивает на повторном платеже, а отказаться от покупки никак не хочется, то возьмите оба чека об оплате и будьте готовы к тому, что придется доказывать двойное списание. Если, конечно, продавец не скроется вместе с вашими деньгами.

Мошенники приходят в офис сотового оператора с поддельной доверенностью и просят изготовить дубликат сим-карты, к которой привязана банковская карта, и потом спокойно совершают операции по вашей карте, говорит Янковский. Также, если сим-карта прекращает действовать, мошенники могут зарегистрировать новую симку с тем же номером, который все еще привязан к банковской карте, предупреждает юрист. Чтобы защититься от такого мошенничества, некоторые сотовые операторы предлагают клиентам подключить услугу «Запрет обслуживания по доверенности». Но и это не поможет, если злоумышленники, зная о крупной сумме на карте, вступят в сговор с сотрудниками операторов сотовой связи. Тогда они все равно выпустят дубликат сим-карты для использования онлайн-банкинга или получения разового кода-пароля для крупной транзакции, объясняет этот способ Протасов. В такой ситуации банку и сотовому оператору придется доказывать отсутствие своей вины в случившемся. Если у них это не получится, то им придется выплатить украденные деньги клиенту. Именно к такому выводу пришел Верховный суд в деле № 5-КГ15-164 (см. «МТС или Сбербанк – кто возместит убытки за кражу денег со счета через «мобильный банк»).

Квалификация преступлений с картами

Российское законодательство только сейчас начинает подстраиваться под изменившиеся реалии. Осенью прошлого года Верховный суд в своем постановлении «О судебной практике по делам о мошенничестве, присвоении и растрате» подробно разъяснил правовые аспекты «мошенничества в сфере компьютерной информации» (ст. 159.6 УК РФ). Разработчики документа после долгих обсуждений сошлись на том, что это «вмешательство в функционирование средств хранения, обработки и передачи информации». Таким образом, постановление отделило «компьютерное» мошенничество от кражи через «ввод тех или иных сведений».

В частности, кражей, а не мошенничеством надо считать ситуацию, когда злоумышленник похитил деньги у жертвы, подобрав пин-код от чужой карты, или воспользовался «мобильным банком» другого человека. Но подобная трактовка применима лишь в том случае, если похититель не использовал при входе в приложение компьютерные вирусы или программы для взлома. Аналогично расцениваются и преступления, которые совершили с помощью поддельных сайтов, интернет-магазинов и электронной почты – их надо квалифицировать как «простое», а не «компьютерное» мошенничество. Документ разъяснил и то, что хищение электронных денег ничем не отличается от кражи наличных.

В обсуждаемой теме проблемным является вопрос о месте совершения преступления, отмечает партнер Забейда и партнеры Забейда и партнеры Федеральный рейтинг. группа Уголовное право × Дарья Константинова: «ВС в своем постановлении оставил такой момент без разъяснений. И суды на основании позиции Конституционного суда стали относить к нему место открытия электронного счета потерпевшего».

Кто виноват: банк или клиент

Если жертва в течение суток сообщила в банк о краже и обратилась в полицию, то именно кредитной организации придется доказывать, что они не виноваты в случившемся. Если у банка не окажется убедительных аргументов в пользу небрежности своего клиента, законности и должной осмотрительности своего поведения, то именно кредитная организация будет возвращать деньги (ч. 15 ст. 9 ФЗ «О национальной платежной системе»).

Но судебная практика по таким историям неоднородна. С банковской карты жителя Приморья Сергея Данилина* злоумышленники сняли деньги в одном из банкоматов города Богота (Колумбия). Хотя сам пострадавший в этой стране никогда не был, а в момент спорных операций ехал на поезде из Хабаровска во Владивосток. Но даже это обстоятельство не помогло ему взыскать деньги с банка. Первая инстанция, ссылаясь на то, что деньги снимались по правильному PIN-коду, посчитала виноватым в этой ситуации самого Данилина. Апелляция оставила такое решение без изменений (дело № 33-503). Вот и Сергею Рубцову* не удалось в судебном порядке добиться возврата денег, которые злоумышленники сняли у него с кредитной карты. Ульяновский областной суд подчеркнул, что при спорных операциях вводился правильный PIN-код, а на карте к моменту преступления уже имелся долг, накопленный самим пострадавшим (дело № 33-842/2015). Более того, апелляция заметила, что уголовное дело по факту кражи еще не доказывает снятие денег без ведома заявителя.

Лишь Анне Егоровой* из Ставропольского края удалось убедить суд в отсутствии своей вины. У нее сняли деньги через мобильное приложение банка, хотя она не подписывала договор на его подключение и даже не имела сотового телефона, без которого нельзя воспользоваться этой программой. Такие доказательства убедили Ессентукский городской суд, который постановил, что банк обязан вернуть истцу украденные деньги. Из-за такой неоднозначной судебной практики имеет смысл заранее застраховать свои средства от кражи. Такую услугу банки обычно предлагают сами при выдаче карты.

Дополнительные опции и решение законодателя

Самое сложное сочетать безопасность и удобство для клиента в пользовании банковской картой, ведь все дополнительные меры защиты обычно упираются в усложнение процесса покупок, отмечает Александр Степанов, эксперт по розничной банковской методологии одного из ведущих российских банков. На его взгляд, будущее в этой сфере лежит в широких возможностях интернет-банкинга и мобильных приложений, в которых клиент сможет сам настраивать дополнительные способы защиты: «К примеру, отключать опцию восстановления пароля через сим-карту или включать вспомогательные идентификаторы на вход в интернет-банк».

Многие клиенты банков опасаются приобретать карты с бесконтактной оплатой (технология PayPass), однако это опасение в некотором смысле излишне. Такие карты считаются наиболее безопасными из-за того, что возможность их клонирования полностью исключена. В случае потери такой карты клиент может оперативно её заблокировать, используя мобильное приложение или позвонив в банк.

О безопасности банковских клиентов заботится и законодатель – с 26 сентября 2018 года вступили в силу поправки к ФЗ «О национальной платежной системе». Нововведения наделяют банки правом без заявления клиентов приостанавливать выполнение подозрительных платежей на срок до двух рабочих дней, если операции произведены с нового устройства или новой сим-карты либо с «нетипичной» географией перечислений и суммой перевода. Кредитную организацию смутит, если вы станете оплачивать покупку со старого смартфона, хотя в течение полугода до этого рассчитывались через PayPass последней модели iPhone.

Если когда-то с устройства пытались незаконно выводить деньги, то сведения об этом девайсе попали в специальную базу ЦБ. Это означает, что когда кто-то снова решит вывести деньги через это устройство, банк заморозит такую операцию и станет уточнять информацию у своего клиента. Из кредитной организации владельцу карты позвонят и в том случае, если пару часов назад он оплачивал покупки, находясь на окраине Омска, а сейчас пытается снять деньги из банкомата в Колумбии. Аналогично вызовет подозрения у банка ситуация, когда с карты их клиента, живущего в Челябинске, в течение одного дня пойдут переводы денег в Венесуэлу. Хотя, раньше их клиент таких операций никогда не проводил.

Кроме того, новеллы легализуют обмен данными о случаях мошенничества в финансовой сфере между банками, подчеркивает Вадим Заборский, координатор направления «Информационная безопасность» проектного офиса по реализации программы «Цифровая экономика» из аналитического центра при Правительстве РФ.

Параллельно с этим Центробанк разработал проект указаний по этой же теме. Документ предполагает, что ЦБ станет получать сведения об операциях, которые похожи на мошеннические. Процедура будет следующей: после того, как кредитная организация заблокирует подозрительный платеж, она сразу направляет сведения о нем в Банк России. Информация, направляемая в Центробанк, должна включать в себя информацию о плательщике, получателе средств, об устройстве, с использованием которого осуществлялась операция, о номере карты, сумме, валюте операции, времени совершения операции и её номере. Если владелец карты решит перевести деньги получателю, находящемуся в такой базе, банк заморозит платеж и позвонит своему клиенту, чтобы уточнить необходимость проведения такой операции.

Перечисленные изменения тоже могут дать почву для нового вида мошенничества: злоумышленники будут звонить вам и просить назвать сведения карты, угрожая блокировкой за якобы подозрительную операцию. Поэтому базовым остается совет о внимательности в любых ситуациях.

* – имена и фамилии действующих лиц изменены.

Кардинг, фишинг и скимминг: что это и как защитить свои средства?

Журналист темы «Финансы» и «Технологии»

В апреле МВД РФ сообщило о задержании группы лиц, которые отправляли гражданам сообщения с информацией о блокировке карты и номером, на который нужно позвонить, чтобы её разблокировать. Злоумышленники узнавали у жертв их персональные данные и реквизиты карт, после чего получали доступ к денежным средствам.

Мошеннические схемы то и дело претерпевают изменения. Согласно обзору ФинЦЕРТа, объем несанкционированных операций, совершенных с использованием платежных карт, эмитированных на территории РФ, в 2018 году составил 1,4 млрд рублей, что на 44% больше, чем в прошлом году. По данным Генпрокуратуры, количество выявляемых в России киберпреступлений за шесть лет выросло почти в 16 раз, до 174 тысяч (сюда входят и незаконные операции с картами).

Владельцам важно сохранять бдительность и не попадаться на уловки мошенников. Разберемся, с какими видами кардинга можно столкнуться и как защитить свои средства.

Кардинг

Термином кардинг (carding) называют мошеннические операции с платежными картами (реквизитами карт), не одобренные держателем карты. Кардинг включает в себя различные способы обмана законных владельцев материальных средств.

Алексей Сизов, начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности «Инфосистемы Джет», выделяет три базовых направления мошеннических действий:

Конечная цель преступников во всех случаях — получить доступ к деньгам. Для реализации своих замыслов мошенники изобретают весьма хитрые схемы, нередко пользуясь доверчивостью и невнимательностью граждан. Один из популярных способов обвести вокруг пальца собственника карты — это фишинг.

Фишинг

Фишинг (phishing от англ. fishing — рыбная ловля, закидывание удочки) — буквально выуживание реквизитов карты у ее держателя. Примечательно, что необходимые данные передает сам владелец. Как правило, прибегают к нескольким видам фишинга.

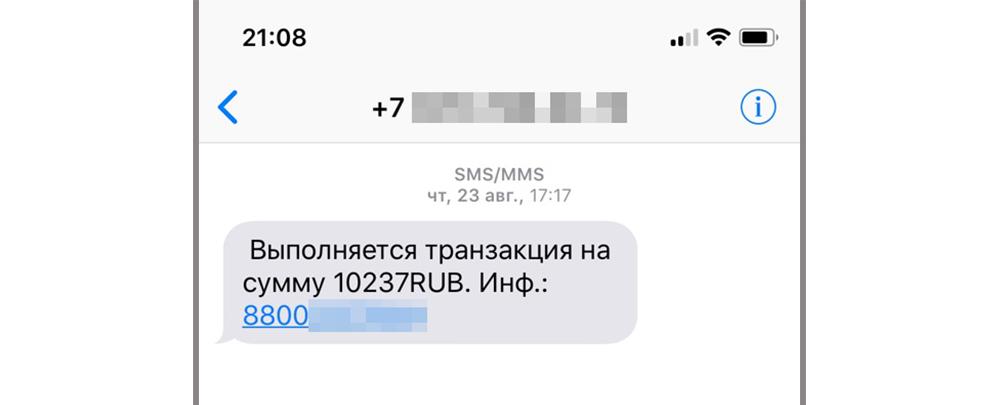

СМС-фишинг

На телефон отправляют сообщение:

Вариаций смс-фишинга масса, но все они сводятся к предложению передать данные карты. В таких случаях нужно проявить бдительность.

Если поступили сведения о блокировке, следует звонить в банк по официальному номеру, а подлинность сообщения о выигрыше уточнить, связавшись с магазином или сервисом, проводящими акцию.

Фото: Лаборатория Касперского

Интернет-фишинг

Мошенники создают фишинговые (поддельные) страницы, имитирующие официальные сайты банков, платежных сервисов или магазинов, меняя в названии несколько букв или знаков. Увы, далеко не все внимательно проверяют веб-адрес, смело кликая на ссылку.

Нередко злоумышленники заманивают на фишинговые сайты, отправляя поддельные электронные письма, составленные техподдержкой банка, скажем, о блокировке карты. Под предлогом проверки информации о держателе они просят ввести все реквизиты, узнав которые, беспрепятственно получают доступ к деньгам. Выманивают данные и прикрываясь продажей товаров.

Вишинг

Вишинг (англ. vishing — от voice phishing) идентичен фишингу, с той только разницей, что злоумышленники звонят по телефону, представляясь сотрудниками банка, покупателями товаров и так далее, таким образом пытаясь выманить у держателя PIN-код или заставить его совершить определенные действия со счетом.

Владельцу карты нужно помнить, что сотрудники банка не требуют сообщить PIN-код, а в случае блокировки карты скорее всего предложат подъехать в офис лично. Покупателям товаров в принципе ни к чему знать конфиденциальные данные о карте продавца, поэтому просьбы сообщить такие сведения должны насторожить.

Скимминг

Еще один метод, которым активно пользуются мошенники, это скимминг. Скимминг — это копирование данных платежной карты с помощью специального устройства (скиммера). Данные карты считываются, когда владелец вставляет ее в банкомат. Для получения PIN-кода злоумышленники устанавливают мини-камеры или накладки на клавиатуру.

Шимминг

Шимминг — это модернизированная разновидность скимминга. Схема обмана аналогична: со вставляемых в банкомат карт считываются все важные данные, отличие лишь в том, что визуальных признаков присутствия «шима» внутри аппарата нет.

Мошенники вместо весьма громоздких и визуально заметных накладок на картоприемник используют тонкое, гибкое, практически незаметное устройство, которое располагается внутри картридера. Оно считывает данные карты, используемые впоследствии злоумышленниками.

Поддельные банкоматы

Иногда мошенники создают поддельные банкоматы, оставляя их в неохраняемых местах. Такие устройства внешне полностью копируют настоящие, а вот «начинка» содержит встроенный компьютер с установленной на него системой, скиммер и накладки на клавиатуру. Жертва вставляет карту, пытается совершить какие-то действия, но банкомат выдает ошибку. Человек забирает карту, но вся информация с нее уже считана.

Попасться на удочку злоумышленников можно не только пользуясь банкоматом, но и расплачиваясь картой, скажем, в ресторанах или магазинах. Алгоритм схож: официант, продавец или кассир, могут использовать скиммер или переносное устройство, прикрепленное к терминалу.

Защититься от скимминга можно, если пользоваться банкоматами, находящимися в отделениях банков. Уровень защиты в кредитных организациях в разы выше, и установить считывающие устройства там намного сложнее.

Ну а когда возможности обратиться в отделение нет, старайтесь выбирать банкоматы, стоящие под камерами, в охраняемых местах. Визуально проверяйте аппарат, скажем, накладку на картоприемник: если она шатается, значит, с ней что-то не так. Расплачиваясь картой, следите, чтобы ее данные никто не фотографировал на телефон.

Внедренные вирусы

В этом случае злоумышленники внедряют в электронное устройство (телефон, компьютер) программу, способную считывать данные карты. Подобные вирусы могут передавать мошенникам информацию, которую пользователь вводил в интернет-браузер: логины и пароли от социальных сетей, интернет-банков, электронных кошельков, различных сайтов и так далее.

Вредоносная программа может попасть на телефон или ноутбук случайно, под видом другой программы, неосторожно скачанной из электронного письма или с непроверенного сайта.

Чтобы избежать обмана, важно вовремя обновлять антивирус и пользоваться только лицензионным софтом.

Способы защиты

Перечень описанных видов мошенничества не исчерпывающий. Алексей Сизов, начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности «Инфосистемы Джет», отмечает, что среди мошеннических схем встречаются:

С течением времени схемы обмана только совершенствуются. Естественно, с злоумышленниками активно борются сами банки.

«С мошенничеством борются профильными системами антифрод-мониторинга, следящими за поведением карт (совокупностью характеристик по количеству операций, суммам, месту проведения и типу операций). Такие системы стали обязательными с 2003-2004 года, когда появились требования по мониторингу со стороны международных платёжных систем Visa и Mastercard. Кроме автоматизированных систем, большой вклад в безопасность внесла технология “чиповых” карт, которая практически полностью исключила возможность эффективного клонирования. Помимо этого, банки постоянно занимаются контролем ключевых процессов по выпуску карт, их дистанционной доставки и прочих, что на самом деле связано с задачами идентификации и аутентификации держателя очно или дистанционно»

Однако не только банки, но и сами владельцы карт должны принимать меры предосторожности. Алёна Цыганова, старший юрисконсульт консалтинговой компании Alta Via, всем, кто заботится о сохранности своих денежных средств, советует соблюдать несколько простых правил:

Алексей Сизов, рекомендует внимательно изучать уведомления от банка о совершаемых операциях, использовать отдельную карту для оплаты в интернете, устанавливать суточные лимиты (если банк предоставляет такую возможность) и не держать все сбережения на счете одной карты.

Если деньги уберечь всё же не удалось, Алёна Цыганова рекомендует незамедлительно обратиться в банк с заявлением о несогласии с проведенными операциями (п. 11 ст. 9 ФЗ N 161-ФЗ), а также в полицию.