Приказ Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи» (с изменениями и дополнениями)

Приказ Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@

«Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи»

С изменениями и дополнениями от:

31 января 2013 г., 12 сентября 2016 г., 8 мая, 16 июля, 4 сентября 2020 г.

ГАРАНТ:

Об организации учета в налоговых органах индивидуальных предпринимателей в качестве налогоплательщиков, применяющих патентную систему налогообложения, см. письмо ФНС России от 29 декабря 2012 г. N ПА-4-6/22635@

В соответствии с положениями пункта 5.1 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52, ст. 5037; 2004, N 27, ст. 2711, N 31, ст. 3231; 2006, N 31, ст. 3436; 2008, N 30, ст. 3616; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 30, ст. 4593) приказываю:

форму N 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения» согласно приложению N 1 к настоящему приказу;

форму N 1-3-Учет «Уведомление о постановке на учет российской организации в налоговом органе» согласно приложению N 2 к настоящему приказу;

форму N 1-5-Учет «Уведомление о снятии с учета российской организации в налоговом органе» согласно приложению N 3 к настоящему приказу;

Информация об изменениях:

форму N 2-1-Учет «Свидетельство о постановке на учет физического лица в налоговом органе» согласно приложению N 5 к настоящему приказу;

Информация об изменениях:

форму N 2-5-Учет «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению N 9 к настоящему приказу;

Информация об изменениях:

Информация об изменениях:

формат заявления индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента, согласно приложению N 13 к настоящему приказу;

Информация об изменениях:

Информация об изменениях:

порядок заполнения формы «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению N 17 к настоящему приказу;

Информация об изменениях:

Информация об изменениях:

2. Свидетельства о постановке на учет в налоговом органе и уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи направляются в форматах PDF.

3. Утратил силу с 1 января 2017 г.

Информация об изменениях:

4. Признать утратившими силу приказы Федеральной налоговой службы:

от 01.12.2006 N САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683; «Российская газета», 2007, N 4);

от 16.07.2008 N ММ-3-6/314@ «О внесении изменений в приказ ФНС России от 01.12.2006 N САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064; «Российская газета», 2008, N 168);

от 15.02.2010 N ММ-7-6/54@ «О внесении изменений в формы документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, утвержденные приказом ФНС России от 01.12.2006 N САЭ-3-09/826@» (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695; «Российская газета», 2010, N 66).

5. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (Р.В. Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах в соответствии с пунктом 5.1 статьи 84 Налогового кодекса Российской Федерации, в электронном виде.

6. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Исполняющий обязанности

руководителя Федеральной

налоговой службы

Зарегистрировано в Минюсте РФ 14 сентября 2011 г.

Регистрационный N 21794

Утверждены формы свидетельства о постановке на учет российской организации в налоговом органе по месту ее нахождения, уведомлений о такой постановке, о снятии с учета и о выборе налогового органа для постановки на учет по месту нахождения одного из обособленных подразделений, расположенных в одном муниципалитете, Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам.

Установлены формы заявления физлица о постановке на учет в налоговом органе, свидетельства о ней, уведомлений о постановке и о снятии с учета, заявления о постановке на учет в налоговом органе в качестве ИП, применяющего УСН на основе патента.

Утверждена форма запроса организации или физлица о направлении свидетельства о постановке на учет, уведомлений о постановке и о снятии с учета в электронном виде.

Для уведомления о выборе налогового органа, заявлений физлица и ИП, запроса установлены форматы и правила заполнения.

Утвержден порядок направления налоговым органом свидетельства о постановке на учет, уведомлений о постановке и о снятии с учета в электронном виде по телекоммуникационным каналам связи.

Названные документы направляются через специализированных операторов связи с применением усиленной квалифицированной электронной подписи.

Возможно направление с использованием единого портала муниципальных и госуслуг (официального сайта ФНС России).

Если налоговый орган направил документ и получил квитанцию (сообщение) о приеме, то бумажные свидетельство или уведомление не высылаются.

Приказ ФНС России об утверждении форм документов, используемых при постановке российских организаций и физлиц на учет и снятии с него признан утратившим силу.

Приказ Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи»

Зарегистрировано в Минюсте РФ 14 сентября 2011 г.

Регистрационный N 21794

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован в «Российской газете» от 23 сентября 2011 г. N 213

В настоящий документ внесены изменения следующими документами:

Приказ Федеральной налоговой службы от 4 сентября 2020 г. N ЕД-7-14/632@

Изменения вступают в силу с 25 декабря 2020 г.

Приказ Федеральной налоговой службы от 16 июля 2020 г. N ЕД-7-2/448@

Изменения вступают в силу с 30 августа 2020 г.

Приказ Федеральной налоговой службы от 8 мая 2020 г. N ЕД-7-14/323@

Изменения вступают в силу с 21 июля 2020 г.

Приказ Федеральной налоговой службы от 12 сентября 2016 г. N ММВ-7-14/481@

Изменения вступают в силу с 1 января 2017 г.

Приказ Федеральной налоговой службы от 31 января 2013 г. N ММВ-7-6/48@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Форма 1 3 учет для чего нужна

Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам (форма N 1-6-Учет) (КНД 1111054)

Скачать форму уведомления о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам (форма N 1-6-Учет):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения уведомления о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам (форма N 1-6-Учет) >>>

Материалы по заполнению уведомления о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам (форма N 1-6-Учет):

— Приказ ФНС России от 04.09.2020 N ЕД-7-14/632@

Форма 1 3 учет для чего нужна

от 11 августа 2011 года N ЯК-7-6/488@

Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи»

(с изменениями на 4 сентября 2020 года)

Документ с изменениями, внесенными:

приказом ФНС России от 12 сентября 2016 года N ММВ-7-14/481@ (Официальный интернет-портал правовой информации www.pravo.gov.ru, 29.09.2016, N 0001201609290045) (вступил в силу с 1 января 2017 года);

приказом ФНС России от 8 мая 2020 года N ЕД-7-14/323@ (Официальный интернет-портал правовой информации www.pravo.gov.ru, 10.07.2020, N 0001202007100007);

приказом ФНС России от 16 июля 2020 года N ЕД-7-2/448@ (Официальный интернет-портал правовой информации www.pravo.gov.ru, 19.08.2020, N 0001202008190044);

приказом ФНС России от 4 сентября 2020 года N ЕД-7-14/632@ (Официальный интернет-портал правовой информации www.pravo.gov.ru, 14.12.2020, N 0001202012140067).

В соответствии с положениями пункта 5_1 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 1999, N 28, ст.3487; 2003, N 52, ст.5037; 2004, N 27, ст.2711, N 31, ст.3231; 2006, N 31, ст.3436; 2008, N 30, ст.3616; 2010, N 31, ст.4198; N 48, ст.6247; 2011, N 30, ст.4593)

форму N 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения» согласно приложению N 1 к настоящему приказу;

форму N 1-3-Учет «Уведомление о постановке на учет российской организации в налоговом органе» согласно приложению N 2 к настоящему приказу;

форму N 1-5-Учет «Уведомление о снятии с учета российской организации в налоговом органе» согласно приложению N 3 к настоящему приказу;

форму N 2-1-Учет «Свидетельство о постановке на учет физического лица в налоговом органе» согласно приложению N 5 к настоящему приказу;

форму N 2-5-Учет «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению N 9 к настоящему приказу;

формат заявления индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента, согласно приложению N 13 к настоящему приказу;

порядок заполнения формы «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению N 17 к настоящему приказу;

2. Свидетельства о постановке на учет в налоговом органе и уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи направляются в форматах PDF.

4. Признать утратившими силу приказы Федеральной налоговой службы:

5. Управлению информатизации (В.Г.Колесников), ФГУП ГНИВЦ Федеральной налоговой службы (Р.В.Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах в соответствии с пунктом 5_1 статьи 84 Налогового кодекса Российской Федерации, в электронном виде.

6. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Исполняющий

обязанности руководителя

Федеральной налоговой службы

К.Янков

Зарегистрировано

в Министерстве юстиции

Российской Федерации

14 сентября 2011 года,

регистрационный N 21794

Приложение N 1

к приказу ФНС России

от 11 августа 2011 года

N ЯК-7-6/488@

Форма N 1-1-Учет.

Код по КНД 1121007

Федеральная налоговая служба

Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения

Настоящее свидетельство подтверждает, что российская организация

(полное наименование российской организации

в соответствии с учредительными документами)

Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ (ред. от 04.09.2020) «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи» (вместе с «Порядком заполнения формы «Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам», «Порядком заполнения ф

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 11 августа 2011 г. N ЯК-7-6/488@

ОБ УТВЕРЖДЕНИИ ФОРМ И ФОРМАТОВ

ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ПРИ ПОСТАНОВКЕ НА УЧЕТ

И СНЯТИИ С УЧЕТА РОССИЙСКИХ ОРГАНИЗАЦИЙ И ФИЗИЧЕСКИХ ЛИЦ,

В ТОМ ЧИСЛЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, В НАЛОГОВЫХ

ОРГАНАХ, А ТАКЖЕ ПОРЯДКА ЗАПОЛНЕНИЯ ФОРМ ДОКУМЕНТОВ

И ПОРЯДКА НАПРАВЛЕНИЯ НАЛОГОВЫМ ОРГАНОМ ОРГАНИЗАЦИИ

ИЛИ ФИЗИЧЕСКОМУ ЛИЦУ, В ТОМ ЧИСЛЕ ИНДИВИДУАЛЬНОМУ

ПРЕДПРИНИМАТЕЛЮ, СВИДЕТЕЛЬСТВА О ПОСТАНОВКЕ НА УЧЕТ

В НАЛОГОВОМ ОРГАНЕ И (ИЛИ) УВЕДОМЛЕНИЯ О ПОСТАНОВКЕ

НА УЧЕТ В НАЛОГОВОМ ОРГАНЕ (УВЕДОМЛЕНИЯ О СНЯТИИ

С УЧЕТА В НАЛОГОВОМ ОРГАНЕ) В ЭЛЕКТРОННОМ ВИДЕ

ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ

В соответствии с положениями пункта 5.1 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52, ст. 5037; 2004, N 27, ст. 2711, N 31, ст. 3231; 2006, N 31, ст. 3436; 2008, N 30, ст. 3616; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 30, ст. 4593) приказываю:

форму N 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения» согласно приложению N 1 к настоящему Приказу;

форму N 1-3-Учет «Уведомление о постановке на учет российской организации в налоговом органе» согласно приложению N 2 к настоящему Приказу;

форму N 1-5-Учет «Уведомление о снятии с учета российской организации в налоговом органе» согласно приложению N 3 к настоящему Приказу;

форму N 2-1-Учет «Свидетельство о постановке на учет физического лица в налоговом органе» согласно приложению N 5 к настоящему Приказу;

форму N 2-5-Учет «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению N 9 к настоящему Приказу;

формат заявления индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента, согласно приложению N 13 к настоящему Приказу;

порядок заполнения формы «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению N 17 к настоящему Приказу;

2. Свидетельства о постановке на учет в налоговом органе и уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи направляются в форматах PDF.

4. Признать утратившими силу Приказы Федеральной налоговой службы:

от 01.12.2006 N САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683; «Российская газета», 2007, N 4);

от 16.07.2008 N ММ-3-6/314@ «О внесении изменений в Приказ ФНС России от 01.12.2006 N САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064; «Российская газета», 2008, N 168);

от 15.02.2010 N ММ-7-6/54@ «О внесении изменений в формы документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, утвержденные Приказом ФНС России от 01.12.2006 N САЭ-3-09/826@» (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695; «Российская газета», 2010, N 66).

5. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (Р.В. Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах в соответствии с пунктом 5.1 статьи 84 Налогового кодекса Российской Федерации, в электронном виде.

6. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов.

7. Контроль за исполнением настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Организация воинского учёта. Полезная шпаргалка

Система воинского учёта позволяет компетентным органам контролировать каждого военнообязанного на своевременность исполнения воинского долга, и отслеживать случаи незаконного уклонения от него. Поговорим с вами о том, с чего начать ведение воинского учёта, как его организовать на предприятии.

Каждая организация, не зависимо от вида деятельности, численности сотрудников, форм собственности и организационно-правовой структуры, должна вести учёт военнообязанных и призывников. Так называемая всеобщая обязанность.

Воинский учёт граждан ведётся по месту их работы согласно законодательству Российской Федерации, Положения и методических рекомендаций по его ведению в организациях (утв. Генштабом Вооруженных Сил РФ 11.07.2017):

В статье рассмотрим, как обеспечить воинский учёт в организации. Опишу пошагово все действия. Моя инструкция будет полезна как начинающим, так и опытным бухгалтерам, а также сотрудникам кадровой службы.

1. Обозначьте ответственных лиц

Вся ответственность за организацию воинского учёта на предприятии возлагается на руководителя. Допускается делегировать эти полномочия на других ответственных лиц. Ими могут быть другие представители высшего руководства.

Сотрудник, несущий ответственность за ведение воинского учёта, назначается приказом или распоряжением руководителя предприятия. Перечень его обязанностей должен быть изложен в трудовом договоре или в должностной инструкции. В крупных организациях допускается создание отдельной службы для ведения воинского учёта (ВУ).

Число ответственных лиц напрямую зависит от количества сотрудников, состоящих на ВУ. Согласно п. 19 Постановления Правительства РФ от 27.11.2006 № 719, количество военнообязанных сотрудников определяется на 31 декабря предшествующего года. Далее по нормативам п. 12 Постановления Правительства РФ от 27.11.2006 № 719, определяется число ответственных работников. Для большего понимания я составила для вас таблицу, где обозначила данные соотношения.

Освобождённый работник — этот тот, для кого ведение воинского учёта в соответствии с должностной инструкцией является основной обязанностью. Обращаю ваше внимание, что в крупных компаниях воинский учёт могут осуществлять два и более работников, в этом случае их объединяют в отдельное подразделение, именуемое военно-учётный стол (п. 12 Положения о воинском учёте). Такое подразделение размещается в отдельном помещении, оборудованном металлическими картотечными шкафами.

2. Определите, какие сотрудники подлежат воинскому учёту

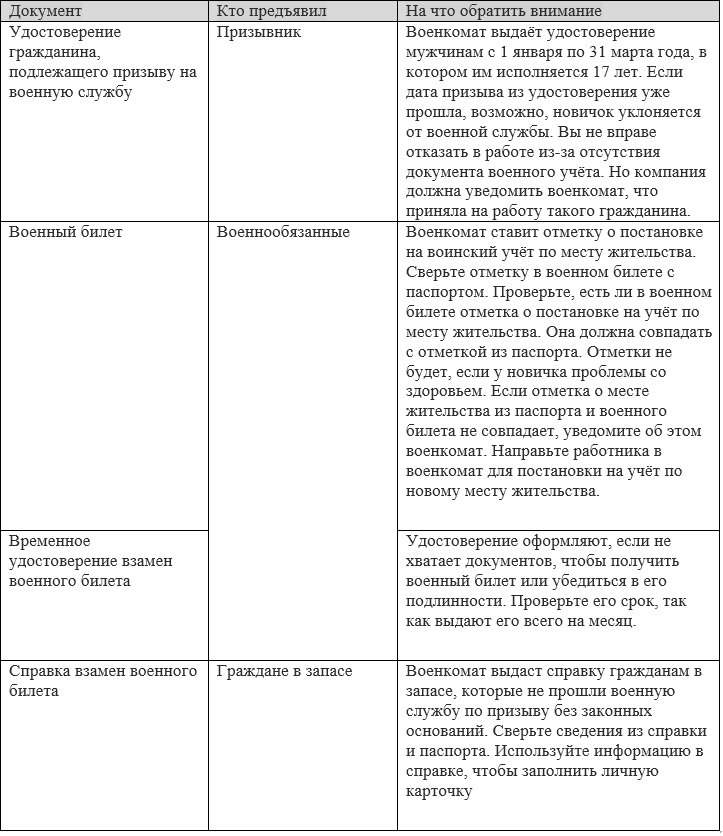

К категории граждан, подлежащих воинскому учёту, относят только две группы лиц, это призывники и военнообязанные.

Призывниками считаются мужчины в возрасте от 18 до 27 лет, которые обязаны состоять на воинском учёте и не быть в запасе.

К военнообязанным относятся:

Не относятся к военнообязанным:

Обратите внимание, что работодателю необходимо вести воинский учёт и на сотрудников, работающих по совместительству — внешних совместителей. На них распространяются все правила. Также обращаю ваше внимание, что отсутствие документов воинского учёта не даёт права отказывать в приёме на работу.

Если выяснилось, что сотрудник не состоит на ВУ, хотя он обязан, работодатель должен в двухнедельный срок уведомить военный комиссариат о таком гражданине. Эта обязанность появилась с 17.02.2019, в момент вступления в силу ФЗ от 06.02.2019 № 8-ФЗ.

Ещё одна обязанность — направить работника в военкомат для постановки на воинский учёт с направлением Приложение № 4. Форма этого направления утверждена совместным Приказом министра обороны РФ, Министерства внутренних дел РФ, ФМС России от 10.09.2007 № 366/789/19.

3. Подготовьте документы для ведения воинского учёта

Далее приступаем к подготовке нормативной и организационно-правовой документации по воинскому учёту. Обратите внимание, что перечисленные формы являются обязательными для всех организаций. Такие рекомендации предусмотрены п. 39 Методических рекомендаций.

1. Приказ об организации воинского учёта граждан, в том числе бронирования граждан, которые находятся в запасе. Оформите его в момент создания предприятия. Приказ необходимо утверждать ежегодно, накануне начала календарного года. Проект приказа нужно будет согласовать с местным военным комиссариатом. В случае, если такого не имеется по месту нахождения предприятия, то с органом местного самоуправления. Приказ утверждается по форме, которая приведена в приложении № 4 Методических рекомендаций Генерального штаба.

2. План работы по ведению воинского учёта, утверждённый руководителем при создании фирмы. Его ежегодно пересматривают, затем повторно подтверждают, но не позднее даты, установленной военным комиссариатом.

Для справки: в воинском учёте многое происходит не по регламенту, а именно по неофициальным разъяснениям военкоматов. Я вам рекомендую учитывать это в работе.

Вот, например, из года в год план на согласование подавали в декабре. А в 2019 году по просьбе военкоматов этот срок был сдвинут на ноябрь.

Дату согласования плана на 2021 год рекомендую самостоятельно обговорить со своим военным комиссариатом.

3. Картотека личных карточек граждан призывников и лиц в запасе. Вести карточки нужно по унифицированным формам №Т-2. Для государственных и муниципальных служащих предусмотрена иная форма №Т-2ГС(МС).

4. Специальный журнал проверок на бланке, утверждённом Приложением № 18 Методических рекомендаций. В нём заполняют мероприятия по проведению контроля ведения воинского учёта и бронирования граждан запаса.

5. Карточка учёта организации (КУО форма № 18) сдаётся ежегодно не позднее 31 декабря текущего года. Я вам рекомендую заполнить сразу несколько карточек по форме 18. Требования в регионах разные, где-то карточку нужно будет предоставить только в районную комиссию, а где-то её потребуют ещё и в военном комиссариате.

Убедитесь, что организации присвоили регистрационный номер. Его указывают в правом верхнем углу карточки. Если в номере будет проставлен индекс Б, это означает, что на предприятии надо вести ещё и специальный воинский учёт. Информация о нём доступна только в военном комиссариате.

6. Расписки в получении документов от сотрудников предприятия, относящихся к категориям военнообязанных. Расписку нужно заполнить по унифицированному формуляру, утверждённому Приложением № 14 к Методическим рекомендациям.

Представленный список не является конечным. В разных регионах поступают требования вести и другие дополнительные документы. Отмечу, что ответственные работники проводят методическую работу и объясняют, для чего нужен воинский учёт сотрудников, и в чём его предназначение.

4. Согласуйте документы с военкоматом

Согласование документации — обязательный этап перед началом ведения воинского учёта. Согласовывают, как правило, приказ, план работы и какие-то другие документы, запрошенные военным комиссариатом. Для этого необходимо обратиться в территориальное отделение военного комиссариата по месту регистрации фирмы. Бывает, что в муниципальном образовании нет военкомата, в таком случае документы нужно подать в органы местного самоуправления.

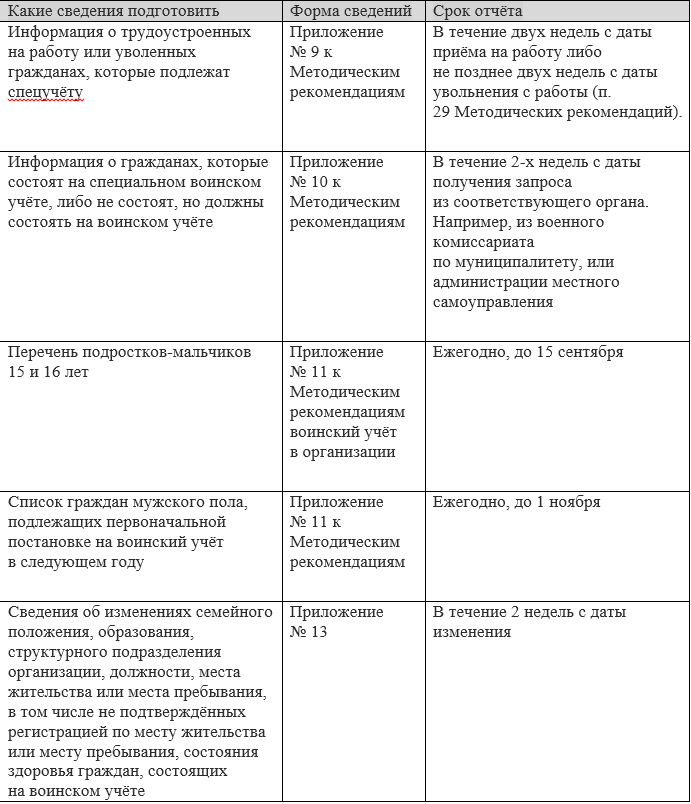

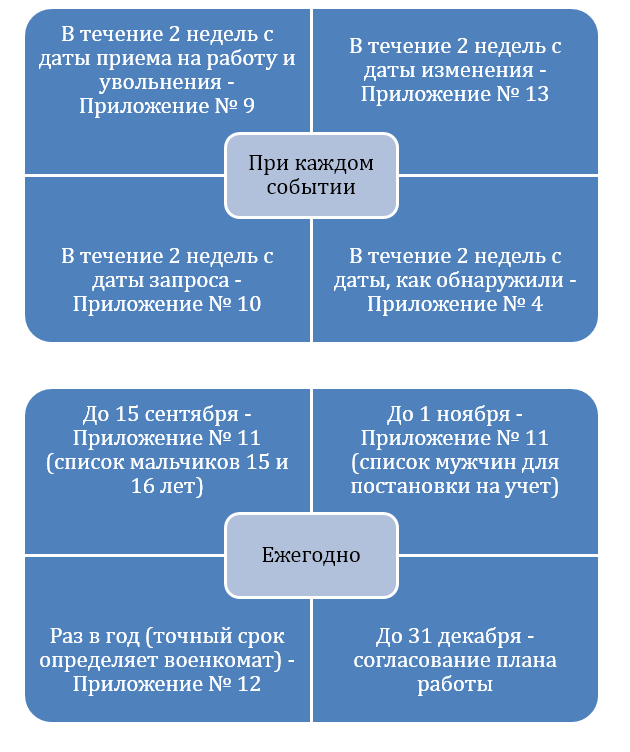

5. Составьте отчётность

Отчитываться в военкомат нужно ежегодно. Есть формы, не предусматривающие конкретной даты по срокам. Срок их подачи зависит от приёма на работу или увольнения, или каких-то других обстоятельств. В таблице представлен список форм и срок их подачи в военкомат.

В следующей таблице я отразила все формы и разбила их по срокам отправки в военкомат для вашего удобства. Можно её сохранить себе и не забывать отчитываться в военкомат.

Ответственность за уклонение и ошибки в ведении воинского учёта

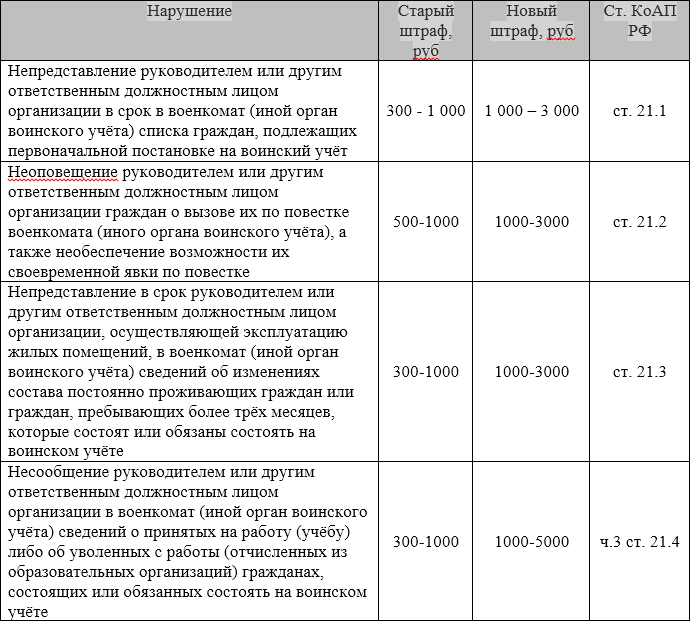

До 2020 года штраф за нарушение правил ведения воинского учёта составлял примерно 100-500 рублей. По этой причине некоторые лица пренебрегали сроками постановки или снятия с учёта.

Но сейчас опубликован и вступил в силу Федеральный закон от 24.04.2020 № 132-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях». Законом ужесточена административная ответственность за нарушения ведения воинского учёта ст. 21.1-21.7 КоАП РФ.

За уклонение от медицинского обследования либо неявка в военкомат без уважительной причины грозит гражданам штрафом до 3 000 рублей. Такой же размер санкций применяется за умышленное повреждение или потерю документов воинского учёта.

Также отмечу, что законодатель увеличил срок исковой давности для нарушений в области воинского учёта с двух месяцев до трёх лет. Соответствующие изменения внесены в статью 4.5 КоАП РФ.

Подведем итоги

В статье я рассмотрела, как организовать в компании ведение общего воинского учёта, что нужно знать об отчётности и ответственности, какие документы и как проверять, как определять, кто подлежит воинскому учёту.

Рекомендую внимательно изучить в Методических рекомендациях Генштаба правила сверки сведений, содержащихся в личных карточках Т-2, с документами воинского учёта сотрудника, а также обратить внимание на перечень основных нюансов, по которым происходит проверка ведения воинского учёта. Работайте без нарушений!

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге: