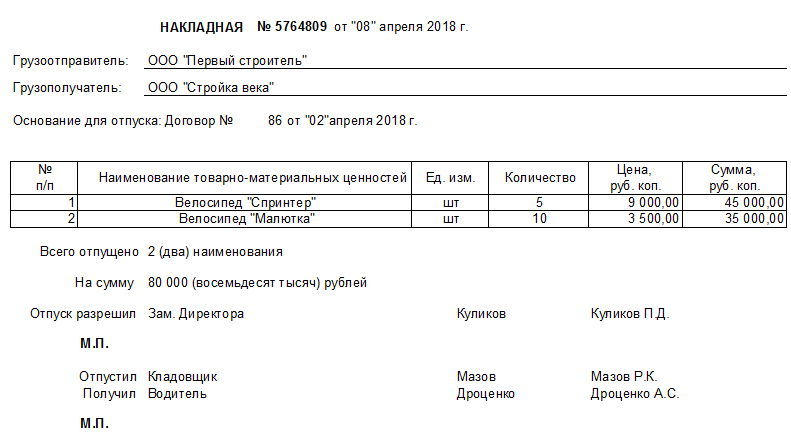

Расходная накладная

Формирование расходной накладной происходит тогда, когда идет движение товарно-материальных средств. Наиболее широкое распространение она имеет на заводах, фабриках и производствах с собственными отгрузочными складами, а также на предприятиях, работающих в сфере торговли, причем их область деятельности роли не играет: это может быть продажа инструментов и оборудования, бытовых товаров, продуктов питания и т.д.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Образец составления расходной накладной

С 2013 года единые, стандартные унифицированные формы первичных бухгалтерских документов отменены, поэтому и типовой формы расходной накладной нет. Сотрудники компаний могут составлять ее в произвольном виде, по ранее действующим, обязательным к применению образцам документа (форма ТОРГ 12, ТОРГ 14 и т.п.), или же, если в организации есть собственный разработанный и утвержденный шаблон накладной – на его основе. Главное, чтобы по своей структуре она соответствовала некоторым стандартам делопроизводства, а по содержанию включала в себя ряд определенных сведений.

Условно накладную можно поделить на три части: «шапку», основную часть и заключение.

В первую вносится по порядку:

Во второй, основной части документа, которая формируется, как правило, в виде таблицы, содержится подробная информация об отпускаемых товарно-материальных ценностях:

Если есть необходимость, этот раздел документа можно дополнить и другими сведениями, в том числе сюда можно вписать сорт, категорию, вид, назначение, особенности, упаковку, условия хранения изделий и т.п. Длина таблицы зависит то того, сколько товаров в нее вносится.

В заключительную часть бланка включается следующая информация: количество наименований товара и итоговая сумма (оба эти значения берутся из таблицы).

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя.

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Когда используется ТОРГ-14

Передача товаров в мелкорозничную торговлю (с лотков, тележек, разносов и т. д.) оформляется накладной по форме ТОРГ-14. Этот документ позволяет обеспечить организацию их учета при отпуске со складов, баз или из магазинов на продажу.

При передаче на выносные торговые точки товарные отчеты не составляются, поскольку непроданные за день товары будут возвращены обратно на склад. По окончании рабочего дня торговец вместе с вырученными от продажи деньгами, которые сдаются в кассу предприятия, возвращает назад (в точку выдачи) все не проданные за день товары. На следующий рабочий день он получит их новую партию по новой накладной ТОРГ-14.

О том, каким документом оформляют возврат товара поставщику, читайте в статье «Как заполнить товарную накладную на возврат (нюансы)».

В каких случаях применяют товарную накладную (форма № ТОРГ-12), а в каких случаях расходно-приходную накладную (форма № ТОРГ-14). Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Правила заполнения мелкорозничной расходно-приходной накладной

Документ оформляется производящим отпуск товаров материально ответственным лицом в 2 экземплярах. Одна из 2 накладных передается торговцу (продавцу в мелкорозничной торговой точке), а вторая остается на складе (в магазине).

По итогам рабочего дня в ТОРГ-14 делается запись о сдаче торговцем на склад непроданных остатков товаров и выручки в кассу. Если же по какой-то причине торговец не может вернуть остатки, то в накладной делается запись о количестве оставшихся у него товаров.

В табличной части документа в гр. 4–6 приводятся основные характеристики товаров, а в гр. 2 – их наименование. Цена переданных на реализацию товаров указывается в гр. 9. В гр. 10 и 12 отражают суммарное количество переданных на продажу и возвращенных после нее товаров. А в гр. 11 и 13 приводится, соответственно, их общая стоимость. Гр. 14 отведена для отражения выручки от реализации за день.

В накладной фиксируются сведения о лице, которому передается товар для продажи. Если же товар передается через другое лицо, например, доставляется курьером или водителем, тогда указываются личные данные этого сотрудника.

Стоимость полученных товаров и сумма выручки должны вноситься в накладную прописью.

О том, как приходуется выручка в операционную кассу и что грозит за ее неоприходование в день получения, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Где найти бланк ТОРГ-14 и образец его заполнения

В связи с тем, что данный бланк довольно специфический (и по использованию, и по содержанию), то заменять его на какой-то другой документ, отличный от унифицированной формы, не очень удобно, хотя и возможно. К тому же в предлагаемом бланке документа, утвержденном постановлением Госкомитета статистики от 25.12.1998 № 132, учтены все особенности отражения рассматриваемых в данной статье операций.

Скачать бланк ТОРГ-14 вы можете бесплатно, кликнув по картинке ниже.

Также на нашем сайте можно скачать образец рассматриваемой формы.

Скачать образец ТОРГ-14

Скачать образец ТОРГ-14

ИТОГИ

Чтобы оформлять отпуск товаров, в мелкорозничной торговле используется расходно-приходная накладная ТОРГ-14. Так же документ можно составлять при внутреннем перемещении товаров между магазинами.

Для чего нужна накладная ф. М-15

Накладная формы М-15 чаще всего применяется для документального оформления операций по передаче материалов между подразделениями компании, если территориально они удалены друг от друга. Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья или при передаче имущества по агентским договорам. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Обратите внимание! С 01.01.2021 года начинают действовать новые ФСБУ, в т.ч. ФСБУ 5/2019 «Запасы», утв. приказом Минфина от 15.11.2019 №180н. Применять стандарт можно и раньше. Методические указания по учету МПЗ и спецодежды утрачивают силу.

Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

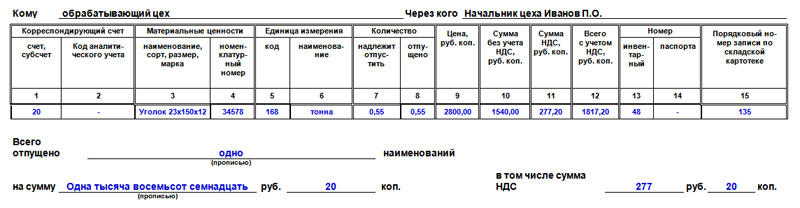

Оформляем передачу материалов на сторону

В накладной М-15 требуется заполнить 2 таблицы. В первой нужно указать дату передачи материалов, название подразделений компании, которые участвуют в ней, основание передачи (например, приказ), кому и через кого передаются материалы. Описание самих передаваемых материалов (наименование, количество, цена), корреспонденция счетов бухучета и дополнительные сведения (например, инвентарный номер) указываются во второй таблице.

В заключительной части документа ставятся подписи ответственных лиц и расшифровываются их должности и фамилии.

Скачать бланк формы М-15 можно на нашем сайте.

И на нашем же сайте можно увидеть образец заполнения унифицированной формы М-15.

Скачать образец заполнения унифицированной формы М-15

Скачать образец заполнения унифицированной формы М-15

Если у вас есть доступ к К+, смотрите, как правильно организовать складской учет товаров. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Итоги

Передачу материалов между подразделениями компании обычно оформляют с помощью накладной формы М-15. В ней указывается информация об участвующих в передаче сторонах, основании для ее осуществления и передаваемых материалах.

Накладная по форме М‑15

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Что такое накладная М-15

Форма М-15 утверждена Постановлением Госкомстата от 30.10.1997 № 71а. Она не обязательна — организация может заменить М-15 собственной формой, в которой есть все необходимые данные и реквизиты первичного документа.

Накладная М-15 предназначена для передачи материальных ценностей (материалов, спецодежды, спецоснастки и пр.) в следующих случаях:

Задача этой накладной — подтвердить, что организация отгрузила материальные ценности, а получатель их принял.

Пример. ООО «АвтоМир» ремонтирует автомобиль. Компания передает запчасти для ремонта в собственное подразделение, которое находится вне территории организации. Такая передача запчастей должна быть оформлена накладной на отпуск материалов на сторону — форма № М-15 или иная, утвержденная учетной политикой. Аналогично следует поступать, если запчасти для ремонта передаются подрядчику.

Если часть запчастей не была использована при ремонте, их можно вернуть на склад, оформив ту же накладную № М-15.

Можно ли оформить отгрузку покупателю накладной № М-15

На практике отгрузку материальных ценностей покупателю чаще всего оформляют накладной ТОРГ-12. Однако применение формы М-15 в этом случае тоже не запрещено. Это положение подтверждает сложившаяся судебная практика и методические указания Минфина от 28.12.2001 № 119н.

Однако накладную ТОРГ-12 составить все же проще. Поэтому для отгрузки по реализации лучше использовать именно этот бланк. Так и у налоговой будет меньше вопросов.

Чем можно заменить М-15

Форма № М-15 не является обязательной. Организация может разработать и предусмотреть в учетной политике другую форму накладной, которой будет оформлять передачу материальных ценностей сторонним организациям и удаленным подразделениям.

Собственная форма должна содержать:

Иногда отпуск материалов оформляется другими накладными. Например, для реализации материальных ценностей чаще формируют ТОРГ-12, а если материалы нужно передать в структурное подразделение, находящееся внутри организации, — оформляют М-11.

Как составить накладную М-15

Основание для подготовки М-15 — распоряжение руководителя, договор, контракт, наряд или иной документ. Чтобы получить товарно-материальные ценности, получатель обязан предъявить доверенность на получение, оформленную по всем правилам.

Накладную составляет бухгалтер или работник структурного подразделения, которое отпускает материальные ценности. Она может быть заполнена как на компьютере, так и от руки. Подготовить М-15 надо непосредственно в тот момент, когда ценности передаются со склада, или сразу после.

М-15 должна быть минимум в двух экземплярах: один остается у передающей стороны и выступает основанием для отпуска материалов со склада, а другой забирает себе получатель.

К заполнению формы есть несколько требований:

В первой следует указать:

Далее указывается, на основании какого документа передаются ценности, кто выступает получателем и кто является ответственным лицом.

Во второй таблице приводятся данные о переданных ценностях, корреспонденции счетов и другие сведения:

В нижней части таблицы подводится итог: сколько всего наименований ТМЦ отпустили по накладной, какова их общая стоимость и сумма НДС в ней.

Затем все ответственные лица (разрешивший отпуск, главбух, кладовщик, получатель) ставят свои подписи.

Если при заполнении накладной допущена ошибка, ее нужно исправить. Для этого зачеркиваются неверные сведения, а над ними указывается правильная информация. При этом важно, чтобы и старая и новая запись были хорошо читаемы.

Нужна ли на М-15 печать

Накладная будет действительна даже без печати — она не является обязательным реквизитом и для нее не предусмотрено место на бланке. Если все остальные данные и реквизиты приведены верно, первичный документ будет признан оформленным надлежащим образом.

Кроме того, на документах по внутреннему перемещению и учету МПЗ печать не обязательна (раздел 3 Указаний, утв. постановлением Госкомстата от 30.10.1997 № 71а).

Оформляйте первичные документы по работе с материальным ценностями в веб-сервисе Контур.Бухгалтерия. Оформляйте отпуск и приемку, составляйте проводки, формируйте карточки складского учета и многое другое. А еще в Бухгалтерии можно сдавать отчетность через интернет, проводить расчеты с сотрудниками и получать консультации экспертов. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Форма М-15. Накладная на отпуск материалов на сторону

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).