Франшиза по КАСКО

Что такое франшиза по КАСКО?

Простыми словами франшиза — это возможность значительно снизить цену страховки, так как в случае КАСКО с франшизой клиент соглашается с тем, что при повреждении застрахованного автомобиля часть затрат на ремонт он покроет самостоятельно. Эта часть и называется в страховании франшизой, ее размер фиксированный и всегда известен заранее.

Зачем оформлять КАСКО с франшизой?

Так получится значительно уменьшить цену полиса КАСКО — с франшизой страховка может стоить дешевле на 20–60%.

Например, у вас пять лет водительского стажа и Фольксваген Поло 2017 года. Без подключения других опций КАСКО на год для вас будет стоить 70 000 ₽. Если вы оформите полис с франшизой в размере 15 000 ₽, цена полиса опустится до 40 000 ₽ — это дешевле на 43%.

Страховая компания дает такие значительные скидки, потому что при франшизе она разделяет с клиентом риски в случае повреждения автомобиля. При этом большинство аккуратных и опытных водителей вообще не получают повреждений за время действия полиса.

В каких случаях придется выплачивать франшизу?

Чаще всего это придется сделать, если автомобиль, застрахованный по КАСКО с франшизой, окажется поврежден при отсутствии документально установленного виновника ущерба. Тогда клиент платит за ремонт своей машины сумму, равную франшизе, а большую часть расходов покрывает страховая компания. Если расходы на восстановление автомобиля не превышают размеры франшизы, клиент несет их самостоятельно.

Например, если ваша франшиза составляет 10 000 ₽, а стоимость ремонта — 30 000 ₽, то вы сами оплачиваете 10 000 ₽, а Тинькофф Страхование — оставшиеся 20 000 ₽.

Если автомобиль получил повреждения не по вашей вине и есть четко установленный виновник ущерба, платить франшизу не придется: ее компенсирует виновник. Чтобы подтвердить наличие виновника, нужно оформить европротокол либо получить справку из ГИБДД.

Может возникнуть ситуация, когда автомобиль оказался поврежден из‑за дорожных служб или других сервисных организаций, но они свою вину не признают и, соответственно, не выдают никаких документов. Тогда клиенту придется выплатить франшизу самостоятельно, но мы предоставим все необходимые документы, чтобы он смог подать на таких виновников в суд с целью взыскать размер франшизы.

Если камень, вылетевший из‑под колес другого автомобиля, повредил вам стекло или фару, но полная их замена не требуется, вам могут отремонтировать такие детали бесплатно, даже если у вас КАСКО с франшизой.

В чем заключается экономия по КАСКО с франшизой?

Главный плюс страхования автомобиля по КАСКО с франшизой в том, что вы экономите уже при покупке полиса, так как платите за него меньше. При этом за время действия полиса страховое событие, требующее оплаты франшизы, может и не произойти. И даже если оно произойдет, возможно, затраты на ремонт составят лишь небольшую часть от размера франшизы.

Что такое страховка с франшизой и когда она выгодна

Франшиза в страховке может стать неприятной неожиданностью. Она означает, что за помощь при наступлении страхового случая придётся частично заплатить из своего кармана. Даже при наличии полиса. Разбираемся, как работает страховая франшиза и почему туристический полис с франшизой невыгоден, а каско с франшизой вполне можно взять.

Что такое франшиза

Франшиза — это сумма, которую человек заплатит сам при наступлении страхового случая. Если размер ущерба будет меньше франшизы, то и заплатит человек меньше. Если больше — всё, что сверх, покроет страховая компания.

Рассмотрим, как это работает, на примере туристической страховки, каско и имущественного страхования.

1. Франшиза в туристических страховках

Франшизу часто «вшивают» в полисы, которые идут вместе с пакетными турами. Расчёт — на то, что туристы практически никогда не читают условия страховых договоров. При этом франшиза позволяет сделать турстраховку максимально дешёвой.

Покупать туристическую страховку с франшизой не рекомендуется.

Пример. Если нужна будет медицинская помощь, турист с полисом от Абсолют Страхования заплатит 381 ₽ за страховку и 3643 ₽ ($50 франшизы) за лечение. Турист с полисом без франшизы от «Тинькофф» потратит только 388 ₽ на полис.

Кроме франшизы, нужно учитывать условия страхования. Некоторые полисы предполагают минимальные выплаты только при опциях по умолчанию, например при простуде или вывихе. Этого на лечение может не хватить.

Вместо такой страховки (или вместе, если полис идёт в пакете с туром) лучше выбрать вариант без франшизы и с нужными опциями, например с помощью при аллергии или обострении хронических заболеваний.

Сравнить предложения разных страховых и выбрать оптимальный по цене полис можно на сайте-агрегаторе. Там указано, есть ли в страховке франшиза.

Полисы без франшизы и с франшизой а на Сравни.ру.

Выбрать полис без франшизы, который защитит в путешествии

2. Франшиза в каско

Каско — необязательная, но полезная страховка.

По ней положены положены выплаты:

Стоимость каско с франшизой всегда ниже минимум на размер франшизы. При повреждении машины её владелец платит за ремонт сумму, равную франшизе или меньше — если размер ущерба не превысил франшизу.

Пример. Клиент покупает каско с франшизой 10 тысяч ₽. В этом случае полис дешевле минимум на те же 10 тысяч ₽. Это экономия автовладельца в случае, если за год с машиной ничего не случится.

В случае же ущерба клиент заплатит за восстановление авто лишь 10 тысяч ₽, остальное покроет страховая. То есть автовладелец как бы компенсирует скидку за страховку. Если же с машиной произойдут два и более страховых случаев, платить франшизу придётся в каждом из них. Это дополнительные расходы.

Как зависят от числа ДТП расходы по каско с франшизой и без

Расчёт для Hyundai Sonata 2021 года выпуска стоимостью 1,5 миллиона ₽ для водителя 36 лет со стажем 18 лет в страховой компании «Ренессанс».

| Каско без франшизы | Каско с франшизой в 30 000 ₽ | |

|---|---|---|

| Стоимость полиса | 77 000 ₽ | 45 000 ₽ |

| Экономия, если за год с машиной ничего не случилось | 0 ₽ | 32 000 ₽ |

| Расходы, если за год произошло одно ДТП | 77 000 ₽ за страховку | 75 000 ₽ = 45 000 ₽ за страховку + 30 000 ₽ на компенсацию расходов |

| Расходы, если за год произошло два ДТП | 77 000 ₽ за страховку | 105 000 ₽ = 45 000 ₽ за страховку + 2*30 000 ₽ на компенсацию расходов в каждом из ДТП |

Франшиза по каско может быть абсолютной или «франшизой виновника».

Каско с франшизой выгодно, если за год происходит не больше одного страхового случая.

Автор YouTube-канала «Честный страховой» Ромил Чумаков рекомендует использовать каско с франшизой опытным водителям, которые хотят разумно сэкономить. По словам эксперта, в 80–90% случаев с автомобилем что-либо происходит не чаще одного раза в год. В этом случае франшиза выгодна. Лишь в 10–20% случаев с автомобилем происходят несчастья два раза в год и чаще, что делает франшизу по каско невыгодной.

3. Франшиза в страховании имущества

В имущественном страховании бывают условная и безусловная франшизы. Разницу между ними объясняет заместитель гендиректора компании «РСХБ-Страхование» Андрей Гусаров.

● При условной франшизе клиент сам возмещает убыток, если его размер меньше или равен франшизе. Если же ущерб больше франшизы, то страховая выплачивает всю сумму, от клиента ничего не требуется.

Пример. Условная франшиза в полисе равна 10 тысячам ₽. Если ущерб от подтопления составил 8000 ₽, клиент возмещает его самостоятельно. Если же ущерб — 15 тысяч ₽, страховая выплачивает всю сумму в полном объёме. От клиента ничего не требуется.

● Безусловная франшиза работает стандартно: при наступлении страхового случая клиент возмещает ущерб в размере франшизы. Всё, что сверх — платит страховая. Сумма ущерба на размер компенсации никак не влияет.

Пример. При пожаре квартира пострадала на 100 тысяч ₽. Полис был с безусловной франшизой в 10 тысяч ₽. Это значит, что страховая компания выплатит компенсацию в 90 тысяч ₽, остальные 10 тысяч ₽ — расходы клиента. Если бы франшиза была условной размером в 10 тысяч ₽, то клиенту возместили бы все 100 тысяч ₽ ущерба.

Страхование имущества с франшизой выгодно.

Применение франшизы снижает стоимость полиса.

Пример. Страховка от «Тинькофф» для квартиры в Москве, согласно калькулятору, стоит 2310 ₽. При франшизе в 10 тысяч ₽ цена уже 1890 ₽. При франшизе 20 тысяч ₽ полис стоит 1510 ₽.

Условная франшиза выгоднее безусловной, так как убытки в случае пожара или кражи обычно существенно больше размера франшизы. Минус в том, что страховки с франшизой предлагают нечасто.

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Франшиза в страховании

Какие существуют виды франшизы в страховании?

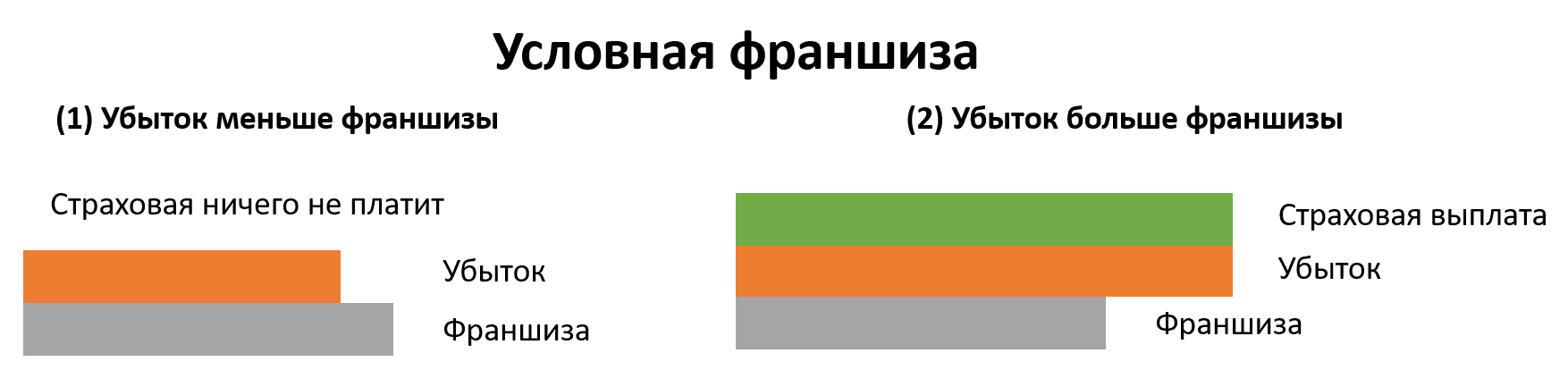

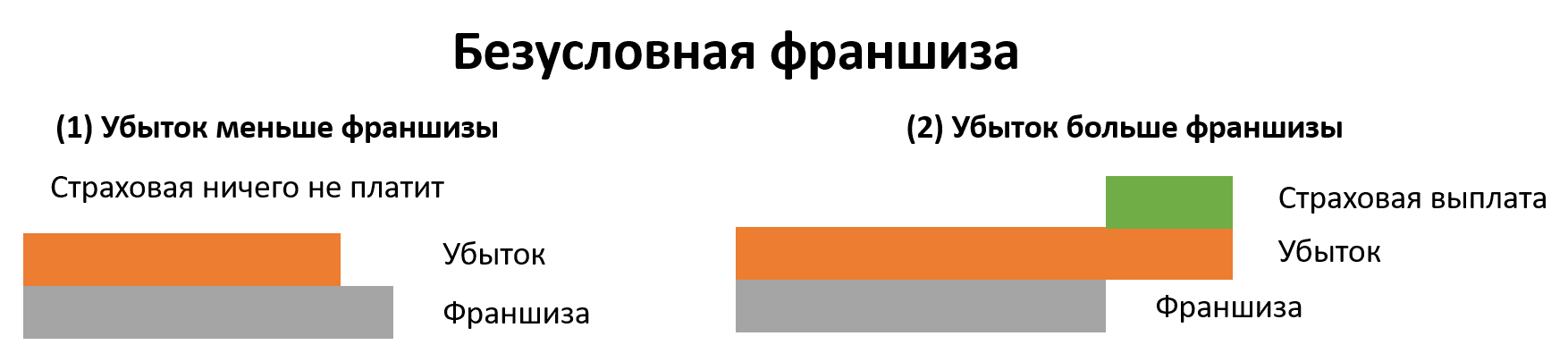

Франшиза в страховании бывает условной и безусловной.

Условная льгота предусматривает страховую невыплату, если убыток по случаю не выходит за рамки установленной франшизы. И наоборот: если выплата превышает франшизу, то сумма убытка подлежит полному возмещению.

Вариант 1. Страховой случай произошел на сумму 900 руб. Страховщик не несет никаких выплат, так как сумма убытка меньше франшизы.

Вариант 2. Убыток по случаю составил 9000 руб. Страховая компания выплачивает его в полном объеме, так как убыток больше франшизы.

![]()

Вариант 1. Убыток по случаю составил 800 руб. Страховщик не несет выплат, так как убыток меньше оговоренной франшизы.

Размер страховой суммы в зависимости от вида франшизы, заключенной на сумму 1000 руб. на примере можно показать и в таблице

(30% от суммы убытка)

Плюсы франшизы в страховании

![]()

Франшиза в договоре страхования бывает нескольких видов:

Страховая франшиза привносит дополнительные условия в соглашение, которые помогут ему стать более привлекательным клиенту и страховой компании. Если вы разберетесь в ее расчете, то сможете сделать страховые выплаты наиболее выгодными для себя, снизив сумму затрат по выплате страховки.

Как вы сможете вернуть сумму франшизы с виновника ДТП

Многие автовладельцы для того, чтобы снизить стоимость КАСКО, при оформлении полиса заключают договор с франшизой (об этом мы писали здесь). Франшиза подразумевает сумму, в рамках которой водитель сам будет оплачивать ремонт автомобиля. В этой статье расскажем о том, можно ли вернуть франшизу с виновника ДТП и как это сделать.

В случае, если автовладелец не является виновником ДТП, но повреждения укладываются в сумму франшизы, а значит компенсировать их по КАСКО нельзя, вернуть эту сумму можно через ОСАГО (в соответствии со статьёй 15 ГК РФ).

Пострадавший может обратиться в страховую компанию виновника и потребовать возместить франшизу в полном объёме за вычетом износа по договору ОСАГО. Получить компенсацию без вычета износа не получится, так как по закону выплаты по ОСАГО происходят с учётом износа автомобиля, поэтому из размера франшизы эта сумма вычитается.

Для того, чтобы получить компенсацию, нужно следовать алгоритму:

1) Автомобиль пострадавшего обязательно должны осмотреть не только в его СК по КАСКО, но и по ОСАГО в компании виновника ДТП.

2) Необходимо сделать копии документов: справки о ДТП, протокола и постановления. Всё это следует заверить в ГИБДД, один экземпляр для КАСКО, другой — для ОСАГО.

————————————

ОСАГО лучше всего делать в той же компании, что и КАСКО. Это необходимо с точки зрения возврата установленной франшизы по договору страхования ОСАГО при наличии ответчика (виновника ДТП).

Есть страховщики, предлагающие договоры, в соответствии с которыми (при наличии ответчика в результате повреждения ТС) не требуется оплата франшизы. В таком случае не придётся возвращать франшизу со страховой компании виновника ДТП.

Повторимся, согласно действующему законодательству, выплаты идут с учётом износа. Тем не менее, сейчас есть практика компенсации франшизы без учёта износа, но она применяется только в том случае, когда сумма франшизы небольшая (условно, порядка 15 000 рублей) Тогда СК просто доплачивает клиенту эту небольшую сумму за износ — в качестве маркетингового хода, чтобы клиент положительно отзывался о страховщике.

Как это работает на практике?

Клиент обращается в свою СК и заявляет о ДТП. Там признают событие страховым случаем и выдают направление на ремонт. После клиент приезжает на СТО, сдаёт автомобиль и получает счёт на компенсацию размера франшизы. В направлении на ремонт будет стоять пометка от страховщика: без оплаты франшизы к ремонту не приступать. Клиент направляется в кассу, оплачивает нужную сумму, и только после этого автосервис приступает к ремонту.

Поскольку произошло страховое событие, в котором клиент оказывается потерпевшим, по закону он имеет право получить полную компенсацию. Поэтому в данном случае он обращается в СК виновника, либо в свою СК, если в ДТП было два участника и отсутствовало причинение вреда жизни и здоровью, и получает компенсацию франшизы.

Как мы уже писали выше, при оформлении КАСКО и ОСАГО в одной страховой компании, получение компенсации значительно упрощается, так как отпадает нужда в сборе большого количества документов и справок.

СК виновника может отказать в выплате, так как автомобиль не был предоставлен для осмотра до ремонта. Но такой отказ будет неправомерным (статьи с 961 по 964 ГК РФ).

Может возникнуть следующая ситуация: в СК виновника клиенту сообщают, что автомобиль осмотреть невозможно, так как сейчас нет экспертов, но провести осмотр можно через месяц.

Это не значит, что клиент должен ждать в течение месяца, пока СК виновника ДТП осмотрит его автомобиль. Если в течение 5-10 дней автомобиль осмотреть не получается, следует воспользоваться силами независимых экспертов, предварительно уточнив у СК, устроит ли их такой осмотр.

Вопросы по компенсации франшизы также появляются в свете новой реформы ОСАГО:

————————————

Пока неясно, как будет проходить компенсация установленного размера франшизы, которую клиент оплачивает по КАСКО в случае ремонта и, при наличии ответчика, возвращает себе за минусом износа со страховой компании по ОСАГО.

Согласно реформе, при компенсации будут использоваться новые запчасти — износ на них начислить нельзя. Непонятно, как в этой ситуации поступать клиенту, и кто от этого в итоге пострадает, а кто выиграет.

Ещё одна проблема, которая может возникнуть в том случае, если потерпевший обратился за выплатой после урегулирования по КАСКО — это непринятие страховой виновника документов от пострадавшего. Компания может заявить, что эти документы не позволяют оценить убыток, а экспертиза при осмотре была проведена не по правилам.

В таком случае пострадавший также должен сам организовать экспертизу, которая определит стоимость ремонта по этим документам. Как правило, такие ситуации заканчиваются досудебной претензией, так как в случае судебного иска страховой компании грозят расходы по возмещению затрат на эту экспертизу.

Идеальным вариантом может стать случай, когда оба участника ДТП застрахованы в одной СК. В таком случае потерпевший просто подаёт два заявления: одно по КАСКО (выплата без франшизы), а другое по ОСАГО (компенсация франшизы). Правда, некоторые страховые готовы идти навстречу клиентам и избавляют их от рутинных процедур по возврату франшизы и в том случае, если виновник ДТП – клиент другой компании.

————————————

Есть ряд страховых компаний, которые применяют франшизу не на каждое событие, а, например, со второго страхового события. При этом среди них есть и те организации, которые изначально понимают, что их клиент – потерпевшая сторона, и не требуют с него компенсации франшизы.

Они заключают с клиентом договор на компенсацию франшизы и самостоятельно, без участия клиента, решают этот вопрос со страховой компанией виновника ДТП. На мой взгляд, через полтора-два года эта опция станет доступна у всех основных страховщиков.

— Страховой эксперт Insurance Team Михаил Михеев

————————————

Итак, алгоритм по возвращению франшизы:

1. Связаться со страховой компанией виновника ДТП (либо со своей СК, если ДТП произошло с двумя участниками и без причинения вреда здоровью) и согласовать место и время проведения осмотра ТС

2. Если ОСАГО и КАСКО оформлены в одной СК, клиенту достаточно написать заявление на компенсацию франшизы. Если полис ОСАГО оформлен в другой компании — необходимо предоставить документ об оплате франшизы

3. При получении всех документов следует сделать их копии или сканы. У СК нужно сразу же уточнить, нужен ли там для урегулирования происшествия дубликат, заверенный у компетентных органов

4. Соблюсти сроки подачи документации по страховому делу