Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

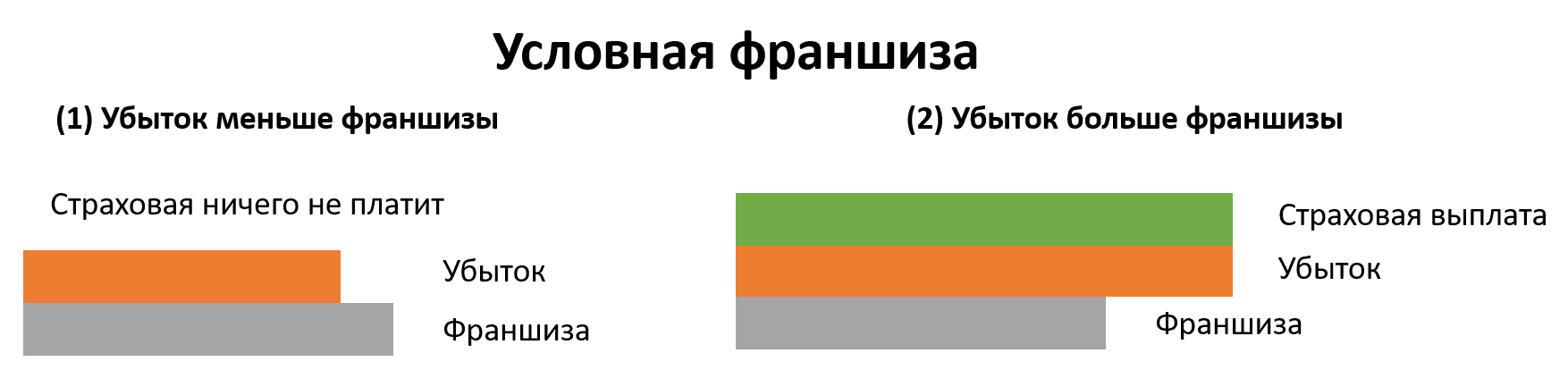

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

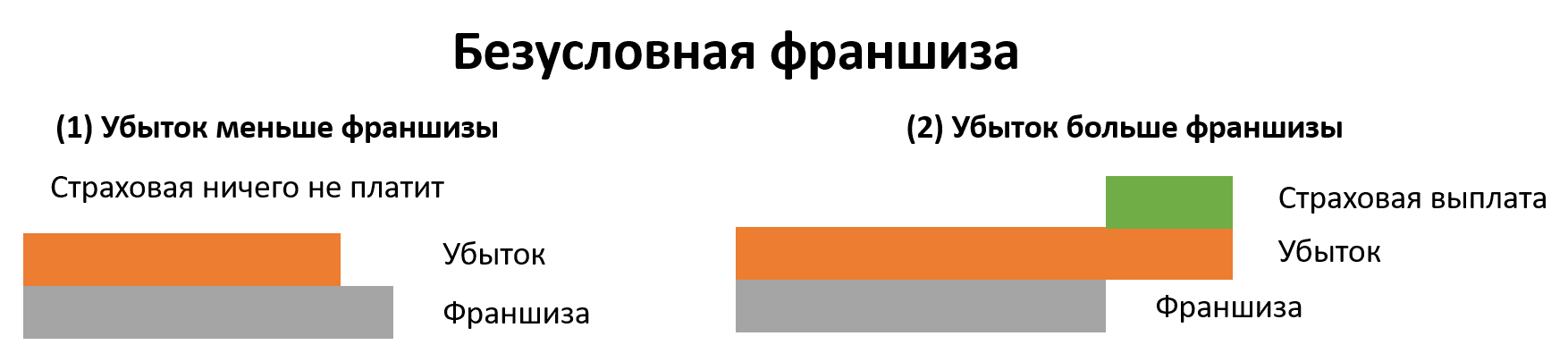

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Каско франшиза

Неоплачиваемая часть убытков. Франшиза существенно снижает итоговую стоимость полиса каско, так как часть расходов по ремонту ТС берет на себя клиент

Что такое франшиза в страховании КАСКО

Франшиза в страховании КАСКО — это особый вид страхования, где при наступлении страхового случая клиент берет на себя часть расходов на возмещение ущерба автомобиля. Cтраховая компания не всегда и полностью возмещает вам урон, как в стандартном страховании КАСКО, а лишь частично. Взамен стоимость полиса КАСКО с франшизой существенно уменьшается.

Чем больше сумма франшизы, установленная вами, тем больше скидка на приобретаемый полис КАСКО. Размер франшизы по КАСКО может устанавливаться в виде конкретной суммы или в виде процента от стоимости автомобиля. Также франшиза может составлять определенный процент от убытка.

Скидка на полис может сильно варьироваться в зависимости от конкретных страховых компаний и вида франшизы КАСКО, но обычно превышает сумму франшизы, в среднем, до 2 раз.

КАСКО с франшизой — преимущества и недостатки

Для автовладельцев КАСКО с франшизой может нести в себе как ряд преимуществ, так и возможные риски.

Плюсы франшизы в страховании простыми словами

Франшиза в полисе КАСКО приводит к тому, что водитель реже обращается в страховые компании по мелким страховым случаям. Этот выгодно для водителей, ведь процесс страховой выплаты и тем более ремонта автомобиля на СТО страховщика иногда бывает весьма долгим. В этом случае можно остаться на некоторое время без автомобиля из-за обычной царапины бампера. Страхование КАСКО с франшизой предусматривает, что такой мелкий ущерб вы оплачиваете сами, а значит, избегаете неудобства, которые возникают при обращении в страховую компанию.

Франшиза значительно снижает стоимость полиса КАСКО. При аккуратном безаварийном вождении вы можете сэкономить определенную сумму денег, по сравнению со стандартным КАСКО. Кроме того, страховые компании обычно предлагают целую систему скидок безубыточным водителям, поэтому с каждым годом цена полиса КАСКО с франшизой может сокращаться.

С помощью франшизы в КАСКО по риску ущерб можно значительно снизить стоимость полного КАСКО, который включает в себя также риски от угона и полного уничтожения автомобиля. Не все страховые компании предоставляют услуги по страхованию только от угона и полного уничтожения, а львиную долю в стоимости полного полиса КАСКО занимает именно риск от ущерба. Поэтому, взяв большую франшизу на ущерб, вы можете, как приятный бонус, застраховать себя и от угона и от полного уничтожения.

Минусы полиса страхования КАСКО с франшизой

Страхование КАСКО с франшизой несет в себе для водителей и определенные риски. Так, если страховой случай произойдет не один раз, а более двух, то о финансовой выгоде франшизы говорить трудно. Весьма вероятно, что экономия при приобретении стандартного полиса КАСКО была бы значительно больше в таком случае.

Возврат франшизы по КАСКО

После оплаты суммы франшизы и завершения ремонтных работ забрать у страховой компании по КАСКО весь комплект документов, который был предоставлен после ДТП.

Франшиза при страховании

Франшиза (фр. franchise – льгота) при страховании – это часть ущерба, не выплачиваемая страховой компанией при наступлении страхового случая. Наличие франшизы и ее размер должны быть предусмотрены в договоре страхования. Франшиза может быть выражена как доля в процентах от страховой суммы либо убытка или как абсолютная величина в денежном выражении.

Различают несколько видов франшиз.

При условной франшизе страховое возмещение не выплачивается, если размер ущерба не превышает установленный договором размер франшизы. В случае превышения данной величины страховое возмещение выплачивается в полном объеме.

Безусловная франшиза во всех случаях предусматривает вычет установленного договором размера франшизы из суммы страхового возмещения.

При временной франшизе принимается во внимание срок действия оговоренного обстоятельства. В случае его окончания страхователь имеет право на полную страховую выплату. Выплата не производится, если страховой случай происходит раньше указанного срока. Если тип временной франшизы (условная или безусловная) не определен, она считается условной.

Высокая франшиза (от 100 тыс. долларов) предусмотрена для крупных договоров имущественного страхования. Суть высокой франшизы состоит в том, что сначала страховщик возмещает убыток сразу в полном объеме, а после восстановления имущества он получает от страхователя компенсацию в размере франшизы.

Динамическая франшиза – это вид франшизы, при котором сумма ущерба, не подлежащего возмещению страховщиком, изменяется. Структура динамической франшизы отличается в разных компаниях.

Наличие франшизы удешевляет стоимость полиса, но в большинстве случаев стоит быть готовым к тратам собственных средств при наступлении страхового события.

Простыми словами: что такое франшиза по КАСКО и как работает данный вид страхования?

После покупки автомобиля владелец должен задуматься о его защите. КАСКО страхует транспортное средство на случай повреждений или угона. Сэкономить на стоимости страховки помогает франшиза.

Что это такое простыми словами

Франшизой называют часть ущерба, которую страховая компания не компенсирует при наступлении страхового случая.

Это значит, что на восстановление авто владелец потратит определенную часть личных денег.

Величина франшизы зависит от стоимости автомобиля. Она устанавливается в рублях или процентах от суммы.

Хозяин машины и страховая компания перед оформлением документов договариваются о ее размере. Если владелец соглашается на франшизу, цена полиса снижается.

Основные особенности

На цену стандартного полиса КАСКО влияет стоимость автомобиля, поэтому владелец потратит крупную сумму. Оформление франшизы сделает полис более дешевым.

Если договориться о полной франшизе, цена страховки падает в 2 раза.

После получения незначительных повреждений по договору КАСКО владелец потратить много времени на оформление документов.

Страховые компании на каждое дело тратят не меньше 2000 рублей, поэтому по подобному поводу обращения им не выгодны. Полис с франшизой такую проблему решает.

Мелкие поломки хозяин автомобиля может отремонтировать за свой счет.

Основные особенности франшизы в КАСКО такие:

Размер франшизы составляет 1 – 2% от затрат ремонт авто после ДТП и 5 – 7% в случае кражи.

Плюсы и минусы

Такой полис становится распространенным среди водителей. Основные преимущества страховки следующие:

Главный недостаток КАСКО с франшизой – трудности с кредитными авто. Банки не предлагают такую страховку. Заемщик может отказаться восстанавливать любые поломки за свой счет.

Если размер франшизы фиксированный, страховые эксперты могут снижать сумму ущерба.

Наличие франшизы не всегда выгодно страхователю.

Решение зависит от стажа вождения и условий договора. Новичкам в вождении такие полисы не подойдут. Частота аварий первые 2 года высокая, а оплачивать ремонт будет владелец.

Какие существуют виды?

Существуют такие виды франшизы:

Безусловная

Согласно такой страховке определенную сумму страхователь не получит в любом случае. Компенсация выплачивается в размере ущерба с вычетом безусловной франшизы.

На ее размер влияет цена авто и деталей, степень повреждения машины. Страховые компании часто предлагают этот вид. Страховку с безусловной франшизой предлагают для автомобилей, которыми пользуются 3 – 4 года. Для такого рода транспорта устанавливают франшизу в 10%, а страховыми рисками считаются угон или полная гибель авто.

Высокий процент франшизы встречается в КАСКО для новых машин. Наличие фиксированной суммы, которую получает страховая компания, является необходимостью в 2 случаях:

Таким способом страховщик старается защитить себя от убытков. Если машину водит много людей, размер франшизы будет выше. Обычно цена КАСКО увеличивается в 2 раза при наличии больше 2 водителей. Когда транспортное средство оборудовано современной системой защиты, цена полиса КАСКО снижается в 1,5 раза.

Минимальную стоимость страховки обеспечивает стоянка авто на платной парковке или в гараже. Причина в том, что снижается риск угона.

Условная

Она характеризуется тем, что обязанность по выплате компенсации возникает при условии большой суммы убытка.

Страховщик покрывает ущерб полностью. Если ремонт стоит меньше франшизы, его оплачивает владелец авто. Стоимость полиса в меньшей степени зависит от размера условной франшизы.

В случае покупки подобной страховки его цена снижается на 1 – 5%. Она используется редко, поскольку требуется подробное указание условий ее действия. Условная франшиза устанавливается на каждое событие отдельно.

В договоре условная франшиза указывается как «свободно х%», где х – проценты, которые страховая компания оставит себе.

Главный минус такого полиса – цена. Установление франшизы не сильно снижает стоимость страховки. Перед заключением договора КАСКО нужно взвесить риски. Если в результате страхового события ущерб будет существенным, но не превысит размер франшизы, страхователь потратит личные деньги на восстановление машины.

Преимущество условной франшизы в том, что при большом ущербе страховая компания покроет все расходы.

Из чего складывается стоимость?

Цена полиса зависит от таких факторов:

Чем старше автомобиль, тем выше размер франшизы. Если у машины больше 2 водителей, повышается риск аварий. Поэтому стоимость КАСКО и сумма франшизы увеличивается.

Как работает франшиза, сумма которой 15 и 30 тысяч?

После ДТП убыток составил 20 000 рублей. При франшизе в 15 000 рублей страховщик компенсирует ущерб в полной мере, поскольку ее размеры меньше заявленных расходов. Если франшиза установлена в сумме 30 000 рублей, на ремонт владелец тратит собственные деньги.

Хозяин авто может подать заявления на возмещение по двум страховым событиям – на 5000 и 40 000 рублей. Франшиза составляет 30 000 рублей. Первый убыток страховщик не будет компенсировать, а второй – оплатит полностью. Здесь действует правило о рассмотрении каждого случая отдельно.

Как приобрести полис с франшизой?

Для приобретения полиса КАСКО необходимо определиться со страховой компанией. Лучше ознакомиться с показателями ее деятельности и отзывами в интернете.

Если купить страховку у неплатежеспособной компании, компенсацию никто не заплатит. Дальше обращаются в офис страховщика, где агент подробно объясняет условия договора.

В договоре внимание обращают на страховую сумму, список рисков, размер страховой премии. Отдельно стоит изучить опцию «выплата по счету СТО», поскольку не все сервисные центры ремонтируют указанную марку автомобиля.

Если транспорту больше 2 лет, в договоре указывают «СТО на выбор страховщика». Это снизит стоимость КАСКО, а машина будет качественно отремонтирована.

В договоре прописывают количество и данные граждан, которые будут ездить на застрахованном транспорте. Когда в полисе перечислены не все пользователи авто, в случае страхового события страховщик вправе отказаться выплачивать компенсацию.

Отдельно обсуждается франшиза. Она варьируется от 0,5 до 10% в зависимости от цены, марки и возраста автомобиля. При заключении договора необходимо предъявить такие документы:

Если на машине установленна система сигнализации, документы на такое оборудование показывают в страховой компании. Если после ДТП не обнаружится наличие такой защиты, страховщик может отказаться от выплат.

Стоит ли брать?

Такой полис – выгодная вещь для тех, кто хочет сэкономить. Чем больше размер франшизы, тем меньше стоит КАСКО. Но существует несколько нюансов.

Покупать подобную страховку стоит, если есть деньги для покрытия мелких поломок. Авто в кредит застраховать не получится. Аккуратным водителям со стажем страховщик предоставляет скидки. Поэтому решение принимается индивидуально.

Каждый водитель должен обезопасить автомобиль на случай угона или аварии. Для этого страховые компании разработали КАСКО с франшизой. Она позволяет уменьшить цену полиса и покрыть убытки. Но такие договора подходят не для всех, поэтому стоит внимательно изучить условия полиса.

«В доле» со страховщиком: плюсы и минусы автокаско с франшизой

1 Время прочтения: 4 минуты

В последнее время все б ольшую популярность набирают продукты автокаско с франшизой. В первую очередь за счет существенного удешевления полиса. Более того, следуя за спросом, страховые компании стали выходить с подобными продуктами и в сегмент каршеринга.

При автокаско водитель избавлен от необходимости заниматься поиском автосервиса и ремонтом автомобиля, который попал в ДТП, или копить деньги на новый в случае его угона или уничтожения. При этом подобные продукты становятся доступнее для клиентов. Так, по данным Банка России, по итогам II квартала 2019 года средняя страховая премия в этом сегменте снизилась для автовладельцев на 5,4% по сравнению с аналогичным периодом прошлого года, составив 26 тыс. рублей. Для сравнения: еще три года назад средняя страховая премия в этом сегменте была в 1,5 раза выше.

В первую очередь подобное удешевление объясняется более широким распространением автокаско с франшизой. Приобретая подобный полис, водитель как бы становится партнером страховой компании, беря на себя часть затрат на ремонт автомобиля при наступлении страхового случая. Как правило, речь идет о мелком ремонте: замена оптики, незначительное восстановление лакокрасочного покрытия, стекол и так далее. В результате такого разделения рисков стоимость полиса ощутимо снижается.

Каско с франшизой бывает двух видов: условная, невычитаемая франшиза и вычитаемая, то есть безусловная. Например, условная франшиза установлена в размере 20 тыс. рублей. Это означает, что водитель обязуется сделать ремонт из собственных средств, если размер ущерба окажется меньше этой суммы. В случае если сумма убытка составит, скажем, 50 тыс. рублей, страховая компания берет ремонт на себя в полном объеме. Данный вариант почти идеален для водителя, но редко предлагается отечественными компаниями.

Более популярен в России вариант страхования с вычитаемой, то есть безусловной франшизой. Как понятно из названия, она будет вычтена из суммы возмещения при каждом страховом случае. Это позволяет серьезно сэкономить на стоимости полиса, но получить достаточное возмещение при серьезных неприятностях.

Еще одной разновидностью подобных продуктов является так называемая динамическая франшиза: когда первый страховой случай возмещается полностью, а каждый последующий — за вычетом франшизы, которая может увеличиваться при каждом новом обращении.

Мы уже упомянули про мелкий ремонт, и неслучайно, поскольку в этом заключается главное преимущество франшизы. В случае с классическим автокаско водитель вынужден обращаться в страховую компанию по поводу самого незначительного повреждения. При наступлении ДТП автовладелец должен предоставлять в страховую компанию справку из ГИБДД либо документ из полиции о противоправных действиях третьего лица. Вызов сотрудника ГИБДД, осмотр, заполнение документов и в итоге масса потерянного времени. Однако, заключив договор с франшизой, страхователь фактически берет расходы на устранение мелких убытков на себя — в пределах тех самых условных 20 тыс. рублей.

Приобретая страховой полис с франшизой, нужно понимать, что у вас «под рукой» всегда должна быть определенная сумма денег для самостоятельного мелкого ремонта. Большинство покупателей франшизы — это водители, у которых есть скидка за безаварийность, а также автолюбители с большим стажем, уверенные в своем водительском мастерстве. Такой категории клиентов франшиза поможет существенно сэкономить на автокаско.

Соответственно, не подойдет франшиза тем, кто чувствует себя на дороге неуверенно или сел за руль относительно недавно. Для этой категории водителей намного безопаснее будет приобрести полный полис автокаско, сколько бы он ни стоил, но зато быть уверенным в полной страховой защите. Со временем — по мере накопления водительского опыта — можно будет вновь поинтересоваться возможностями, которые дает франшиза.

Причем в последнее время одним из направлений распространения в России франшизы в страховании стали каршеринговые услуги. У каждого провайдера собственный подход к определению размера франшизы и стоимости полиса автокаско. Например, для «Яндекс.Драйва» франшиза составляет 30 тыс. рублей. Если машина получила меньше повреждений, то клиент заплатит меньше. Другой подход использует каршеринг YouDrive. Опцию автокаско водитель может подключить в приложении непосредственно перед поездкой. При этом стоимость аренды авто увеличивается на 1 рубль для одних марок и на 2 рубля — для других, и случае наступления ДТП водитель выплачивает фиксированную сумму — 15 тыс. рублей, остальные расходы берет на себя страховая компания. В приложении каршеринга BelkaCar при первом старте есть опция «Расширенное каско», позволяющее полностью забыть о франшизе. С этой опцией сумма аренды незначительно возрастает, однако в случае ДТП ответственность водителя не превысит 15 тыс. рублей. Уже появляются и специальные продукты для этого сегмента — например, возможность отмены франшизы при использовании каршеринга для тех, кто приобрел полис автокаско.

Спрос рождает предложение, и сегодня на рынке можно встретить великое множество страховых продуктов, связанных с франшизой. Различают безусловную и условную франшизы, временную (поминутную, как в случае с каршерингом), динамическую и другие. В каких-то договорах франшиза начинает работать со второго страхового случая, в каких-то покрывает только крупные страховые случаи — например, угон или уничтожение автомобиля и так далее. Преимущество франшизы: помимо удешевления полиса автокаско, водитель стремится к безаварийному вождению, соблюдению правил ПДД и повышению культуры вождения.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t