Как происходит рефинансирование ипотеки?

Узнайте, как рефинансировать ипотеку в другом банке, в каких случаях это выгодно, а в каких — наоборот, куда обращаться и какие документы потребуются.

Что такое рефинансирование кредита?

Если вы взяли ипотеку, не исключено, что в момент ваш банк или другая кредитная организация сможет предложить более выгодные условия.

В этом случае имеет смысл взять новый кредит для того, чтобы досрочно погасить долг перед банком и выплачивать остаток по более низкой процентной ставке. Этот способ изменения условий кредита называется рефинансированием.

Нет времени читать инструкцию? Наши специалисты проконсультируют вас по любому вопросу, связанному с рефинансированием ипотеки. Это бесплатно!

Для чего нужно рефинансирование ипотеки?

Рефинансирование ипотеки поможет вам снизить ежемесячных платеж или уменьшить срок выплаты кредита.

Насколько существенной может быть экономия при рефинансировании?

На первый взгляд может показаться, что снижение 1–2% не очень значительно. Но в случае с ипотечными кредитами даже небольшое изменение процентной ставки может привести к огромной экономии.

Например, вы взяли кредит на 15 лет под 9% годовых, чтобы приобрести квартиру стоимостью 3 млн рублей. В этом случае ваш ежемесячный платеж составляет 30,5 тыс. рублей.

Через 2 года у вас появилась возможность воспользоваться ипотекой со ставкой 7,4% годовых. Вы можете взять кредит на 13 лет для выплаты остатка, который к этому моменту составит примерно 2,8 млн рублей. Ежемесячный платеж снизится до 28 тыс. рублей, а общая экономия благодаря рефинансированию составит около 400 тыс. рублей.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту. Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

В каких случаях можно выгодно рефинансировать кредит?

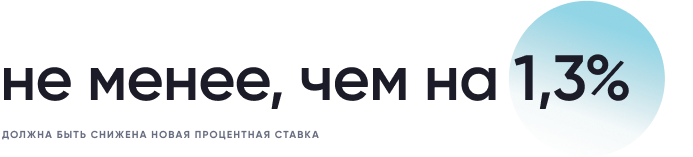

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс. рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс. рублей). В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей.

Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

В каких случаях рефинансирование невыгодно?

В случае, если ипотека рассчитана банком на основе аннуитетных платежей (то есть сначала клиент выплачивает проценты банку, а затем — долг), после того, как прошло больше половины срока кредита, рефинансирование уже нецелесообразно.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас оформлена ипотека. Возможно, он сможет предложить более низкую процентную ставку. Это избавит от необходимости повторного сбора значительной части документов.

В случае, если ваш банк по каким-то причинам не готов рефинансировать ипотеку, можно рассмотреть предложения других организаций.

Также рекомендуем обратить внимание на федеральную программу «Семейная ипотека». Она позволяет рефинансировать кредит на льготных условиях (по ставке до 6% годовых).

Сколько раз можно рефинансировать ипотеку?

Законодательство не запрещает рефинансировать кредит несколько раз. Но как правило банки не позволяют прибегать к данному инструменту ранее чем через полгода после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий при получении налогового вычета по рефинансированному кредиту остается такой же, как и в обычной ситуации.

Важно проследить, чтобы в новом кредитном договоре на оформление ипотеки была ссылка на реквизиты изначального ипотечного договора.

Подробности о способах получения налогового вычета можно узнать в материале «Как сэкономить до 2 млн рублей на ипотеке?»

Расскажем о том, как сэкономить до 2 млн. рублей на ипотеке!

Можно ли объединить несколько кредитов с помощью рефинансирования?

Рефинансировать можно сразу несколько кредитов. Например, объединить ипотечный кредит с потребительским кредитом на покупку автомобиля. Но стоит учитывать, что в данном случае человек потеряет право на получение налогового вычета.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

Банк может отказать в рефинансировании в тех же случаях, что и при оформлении обычной ипотеки. Рассмотрим наиболее частые причины:

Отрицательная кредитная история

Первое, на что обращают внимание банковские работники при оформлении ипотеки – это кредитная история. Наличие просрочек и неоплаченных задолженностей по кредитам (особенности по ипотеке, которую вы планируете рефинансировать) может стать веским основанием для того, чтобы отклонить заявку на перекредитование;

Недостаточный уровень доходов

При принятии решения о возможности выдачи нового кредита банки всегда анализируют доходы и расходы потенциального клиента. Во внимание принимается не только уровень заработной платы, но и наличие у заемщика потребительских кредитов и других финансовых обязательств (например, обязанности платить алименты или содержать иждивенцев).

Если банк посчитает, что заемщик не сможет обслуживать ипотеку, с большой долей вероятности последует отказ. Для того, чтобы избежать необоснованных решений, следует предоставить в банк максимальное количество информации о своих доходах (в частности, для этих целей вполне подойдет справка о доходах, которую можно получить у работодателя);

Незаконные перепланировки в квартире

При рефинансировании ипотеки квартира переходит в залог к новому банку и является гарантией того, что кредит будет выплачен. По этой причине кредитная организация заинтересована в том, чтобы недвижимость не имела незаконных перепланировок, которые могут отразиться на стоимости жилья.

Если банк все же отказался рефинансировать ваш кредит, прежде всего стоит попытаться выяснить у представителей банка причины. Вполне возможно, что вы сможете устранить причины и обратиться в другой банк через некоторое время.

Рефинансирование ипотеки в АИЖК

Агентство ипотечного жилищного кредитования РФ выдает не только займы на покупку жилья через своих партнеров, но и проводит рефинансирование существующей ипотеки. В организации предусмотрено два варианта программ перекредитования. Бробанк выяснил, как проходит в АИЖК рефинансирование, какие требования выдвигают к заемщикам, и на что еще обратить внимание при подаче заявки.

Перекредитование ипотеки через АИЖК

Основной законодательный акт, который регулирует права и обязанности сторон при оформлении ипотеки ФЗ №102. Им же руководствуются при проведении рефинансирования, то есть перекредитовании заемщика. Суть процесса такая — клиент берет деньги в том же или другом учреждении и закрывает договор по первичному займу.

Наиболее привлекательные условия по процентным ставкам предлагает Агентство ипотечного жилищного кредитования, которое с марта 2019 года переименовано в Дом.рф. Это государственная структура, она учреждена Правительством России в 1997 году. Все акции агентства принадлежат Росимуществу. Главная цель создания организации — помочь россиянам в решении жилищного вопроса.

АИЖК проводит рефинансирование ипотечных кредитов по двум направлениям:

ДОМ.рф проведет рефинансирование, если будут соблюдены такие условия:

Если условия выполнены, то гражданину вероятнее всего одобрят рефинансирование в АИЖК. Агентство рассматривает каждое обращение в индивидуальном порядке, поэтому даже если какой-то пункт нарушен, можно сделать попытку. Бывает, что таким клиентам в Дом.рф проводят перекредитование на стандартных условиях.

Рефинансирование существующей ипотеки

Для проведения рефинансирования через АИЖК понадобится подать заявку на официальном сайте Дом.рф или через личный кабинет Банка Дом.рф. Ответ заемщику придет в электронном виде или с ним свяжутся по телефону, который был указан в заявке. После одобрения можно перейти к этапу сбора документов.

В Дом.рф разработаны две программы по проведению перекредитования клиентов:

При этом заемщик может выбрать дополнительные опции, которые доступны в каждой из программ.

Перекредитование

Заявку на «Перекредитование» можно сформировать на сайте или запросить предварительный расчет, который придет на указанный в форме e-mail. Но при этом понадобится заполнить все рекомендованные поля актуальными данными, чтобы цифры были объективными.

Для заемщиков, которые получают зарплату в Банке Дом.рф минимальная ставка по программе «Перекредитование» составляет 8,7 %.

| Условия | Перекредитование |

| Процентная ставка от 8 млн. рублей | До 70 % стоимости закладываемого жилья — 8,9 % 70-80 % от стоимости жилья — 9,1 % 80-85 % от стоимости — 10,2 % |

| Процентная ставка до 8 млн. рублей | До 70 % стоимости жилья — 9,1 % 70-80 % от стоимости жилья — 9,3 % 80-85 % от стоимости — 10,3 % |

| Максимальная сумма | 30 млн. рублей для Москвы, Петербурга и областей, 15 млн. рублей для остальных регионов |

| Минимальная сумма | 500 000 рублей |

| Требования к предыдущей ипотеке | Нет просроченной задолженности на данный момент Нет просрочек длительностью сверх 30 дней Не было реструктуризации Внесены платежи за 6 или более месяцев |

| Минимальный срок | 36 месяцев |

| Максимальный срок | 360 месяцев |

Заемщики могут использовать две дополнительные опции:

Для точного расчета по рефинансированию существующего займа можно использовать калькулятор ипотеки на сайте АИЖК или Банка Дом.рф.

Рефинансирование ипотеки на объекты Урбан Груп

Эта программа по рефинансированию ипотеки была запущена в июле 2018 года для дольщиков разорившейся компании Urban Group.

| Условия | Рефинансирование ипотеки на объекты Урбан Груп |

| Процентная ставка от 8 млн. рублей | До 70 % стоимости закладываемой жилплощади — 8,9 % 70-80 % от стоимости жилья — 9,1 % 80-85 % от стоимости — 10,2 % |

| Процентная ставка до 8 млн. рублей | До 70 % стоимости жилья — 9,1 % 70-80 % от стоимости жилья — 9,3 % 80-85 % от стоимости — 10,3 % |

| Максимальная сумма | 30 млн. рублей для Москвы, Петербурга и областей, 15 млн. рублей для остальных регионов |

| Минимальная сумма | 500 000 рублей |

| Требования к предыдущей ипотеке | Заемщик должен быть включен в реестр ГП «Урбан Груп» Нет просроченной задолженности на данный момент Нет просрочек длительностью сверх 30 дней Не было реструктуризации Внесены платежи за 6 или более месяцев |

| Требования к объекту строительства | Распространяется на 6 объектов строительства: Солнечная система, Видный город, Опалиха 03, Митино 02, Лайково, Лесобережный |

| Минимальный срок | 36 месяцев |

| Максимальный срок | 360 месяцев |

Из опций доступен вариант «без подтверждения дохода». В этом случае ставка пропорционально увеличивается, стартуя от 9,2%.

Требования к заемщикам

По обеим программам перекредитования в АИЖК требования к заемщикам одинаковые:

Такие условия выдвигают ко всем заемщикам, которые берут или рефинансируют ипотеку через АИЖК. Требования прописаны в утвержденных стандартах.

Перечень документов

Список документов при рефинансировании в АИЖК:

Перечень документов может быть изменен или расширен в каждом конкретном случае. В АИЖК достаточно часто запрашивают дополнительные сведения у заемщиков.

К программе по рефинансированию ипотеки можно подключить до 4-х созаемщиков. В их числе могут быть официальные, гражданские супруги или близкие родственники. Созаемщики предоставляют личные паспорта и справки о доходах.

Скрытые нюансы

Перед началом процедуры рефинансирования через Агентство ипотечного кредитования важно учесть такие нюансы:

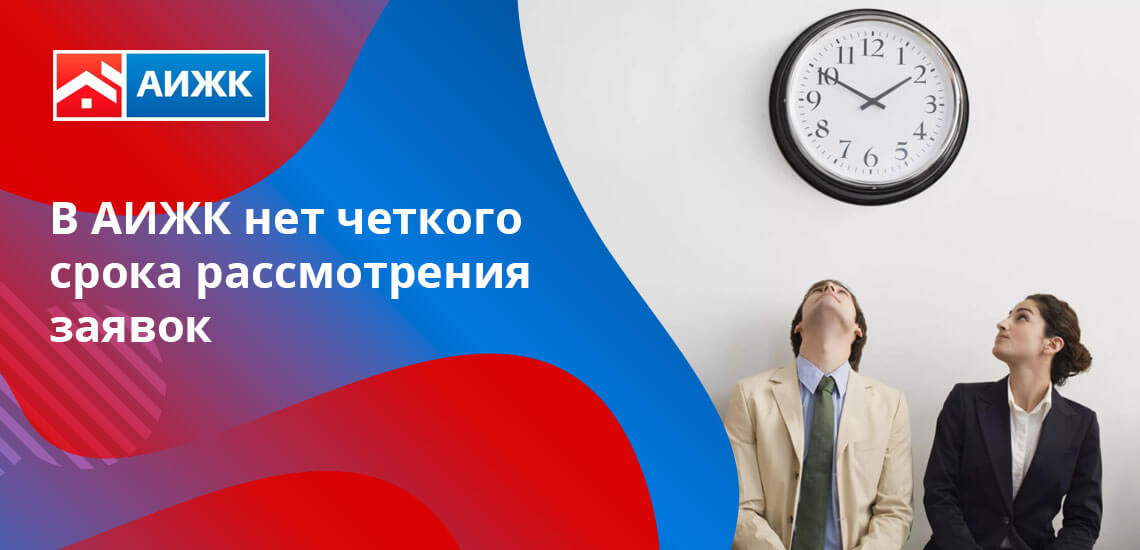

В АИЖК нет четко установленного срока рассмотрения поданных клиентских заявок. Как отмечают пользователи программ агентства на форумах и в отзывах, этот период может растягиваться от двух-трех недель до несколько месяцев. Это очень неудобно для большинства заемщиков, которые стремятся как можно быстрее пройти процедуру перекредитования и начать экономить.

Дополнительный минус длительного ожидания — приходится обновлять данные. Часть справок, которые предоставляют в агенство, с ограниченным периодом действия. За время рассмотрения пакета документов они могут утрать свою силу. Но чаще всего специалисты АИЖК просят обновить сведения только после одобрения заявки на перекредитование.

Процентные ставки должны существенно отличаться, чтобы они оставались ощутимыми даже при дополнительных расходах. Например, при комиссионном сборе за перевод средств из банка кредитора на счет в АИЖК.

Заемщик обязательно страхует недвижимость, переданную залог, а вот жизнь и здоровье по желанию. Часть банков при отказе от личного страхования повышает ставки по процентам или вовсе отказывает в выдаче ипотеки. Конечно, при этом никто не говорит, что заем не одобрили из-за отказа от полиса. При отказе в выдаче кредита банки не обязаны озвучивать причину, это прописано в законодательстве.

Особенности рефинансирования через АИЖК

При перекредитовании через АИЖК следует учесть один момент, который может привести к финансовым потерям со стороны заемщика. Если ипотека рефинансируется банком-кредитором по агентскому соглашению с Дом.рф. по схеме напрямую со счета АИЖК, а не счета банка, то заемщик может утратить право на возврат налогового вычета.

Для сохранения вычета, клиент обязан проводить рефинансирование в банке, а не другой организации, которая не является банком. При максимальной сумме в 3 млн. рублей налог, который возвращает государство заемщику, составляет 390 тысяч. Именно такую сумму может потерять клиент, если проведет рефинансирование в компании, которая не работает по лицензии банка.

Избежать этого можно, если оформить рефинансирование в любом другом банке. Можно также уточнить, с какого счета банковского или небанковского будет выдана сумма для перекредтования.

На сайте Бробанк размещены несколько программ рефинансирования, которые предлагают крупнейшие банки РФ. Их программы способны помочь клиентам сэкономить время и сумму переплат, по сравнению с первоначальным договором.

При рефинансировании ипотеки можно потерять право на вычет

На днях появились новости по поводу вычета при рефинансировании ипотеки через АИЖК — сейчас это «Дом-рф». СМИ со ссылкой на письмо Минфина рассказали, что те ипотечники, которые рефинансировали кредиты через эту организацию, не смогут получить вычет по уплаченным процентам и вернуть 13% от этих сумм. То есть проценты они платить будут как раньше, но вычет не получат.

Если не вникать в нюансы, может показаться, что при оформлении кредита или господдержки через «Дом-рф» вообще нельзя получить вычет. В этом есть доля истины, но нужно разобраться в деталях: запрет касается не всех вычетов при покупке квартиры и не при любом рефинансировании.

А можно как-то чтобы все вот так р-р-р-р-раз — и тремя абзацами, чтобы все стало понятно и ясно как день?

Если вы рефинансировали ипотеку через «Дом-рф», то у вас пропадает право вычета на сумму процентов. Дело в том, что вычет на сумму процентов при рефинансировании можно получить, только если ипотеку рефинансировал банк. «Дом-рф» — не банк, хотя это и государственная контора.

Чтобы вычет не пропал, надо рефинансироваться именно через банк — например, принадлежащий «Дом-рф» «Российский капитал».

Это касается только вычета на сумму процентов и только при рефинансировании. Проценты по первоначальному кредиту и стоимость квартиры по-прежнему можно предъявлять к вычету.

О каких вычетах речь?

Есть два вида имущественных вычетов при покупке квартиры:

Что с рефинансированием ипотеки?

Вообще при рефинансировании ипотеки право на вычет по процентам сохраняется. Можно сколько угодно раз снижать ставку, брать кредит в другом банке и все равно возвращать 13% от уплаченных по новому кредиту процентов из бюджета. Ну или не платить их туда, если взять уведомление о праве на вычет и отнести его на работу.

То есть если пять лет назад вы оформили ипотеку в каком-то банке под 11%, а сейчас рефинансировали ее под 9%, то вычет в сумме уплаченных процентов все равно дадут.

Что за внезапные изменения с вычетом по процентам?

Никаких внезапных изменений нет. В налоговом кодексе нет поправок по поводу имущественных вычетов при покупке квартиры. Все как было раньше, даже год назад и больше. Просто Минфин выпустил очередное письмо насчет вычета по уплаченным процентам.

Он напомнил, что вернуть 13% от суммы процентов при рефинансировании кредита на жилье можно, только если этот кредит выдал банк. То есть у организации, с которой заключен договор рефинансирования, должна быть лицензия на банковскую деятельность.

Важно! По первоначальному кредиту проценты можно платить не только банку, но и, например, работодателю — то есть тому, кто дал заем. А вот при рефинансировании необходим договор именно с банком. Это сложно понять из огромного пункта статьи 220 НК о вычетах по процентам, но работает это именно так.

При чем здесь «Дом-рф» и господдержка?

У «Дом-рф» нет банковской лицензии (ба-дум-тс-с-с!). То есть «Дом-рф» — это не банк. И хотя у этой организации учредитель правительство — то есть она фактически контролируется государством, выдает господдержку и реализует разные льготные госпрограммы для покупки жилья, — это не банк.

Минфин напоминал об этом уже несколько раз. И мы тоже просили обращать внимание при рефинансировании кредитов и объясняли, что так можно потерять право на вычет. Это было полгода назад, а напоминаниям Минфина и того больше.

Такое условие было всегда, и оно работает не только для «Дом-рф». Вообще любое рефинансирование не в банке лишает ипотечников права на вычет по процентам. Просто с АИЖК это было не так очевидно. Многие заемщики даже не подозревали, что у организации, которая выдает ипотеку с господдержкой наравне с банками, может не быть лицензии и есть риск лишиться вычета.

Что с вычетом по расходам на квартиру? Его тоже не будет?

С основным вычетом в сумме расходов на квартиру проблем нет. В налоговом кодексе нет требований по поводу банковской лицензии для первичных займов и кредитов на покупку жилья. Можно взять кредит где угодно и все равно получить вычет.

Например, если заем на квартиру дал работодатель, вычет положен, хотя банковской лицензии у работодателя нет. Если кредит рефинансировали в «Дом-рф», проблем с вычетом именно со стоимости квартиры тоже не будет.

У этого вычета отдельный лимит: 2 млн рублей на человека. Рефинансирование не помешает забрать из бюджета до 260 тысяч рублей.

Значит, в «Дом-рф» лучше вообще не обращаться?

Не совсем так. В начале этого года у АИЖК появился свой банк — «Российский капитал». АО «Дом-рф» ( АИЖК — это то же самое) принадлежит 100% этого банка. И это именно банк, а не просто организация без лицензии, которая выдает ипотеку.

«Российский капитал» тоже рефинансирует кредиты, и через него можно оформить господдержку — например, по программе семейной ипотеки. Большинство кредитов «Дом-рф» сейчас выдает именно через этот банк.

Еще в «Дом-рф» можно без проблем брать новые кредиты. То есть не рефинансировать старые, а просто оформить там ипотеку — напрямую или через партнера. Условие о наличии лицензии действует только для рефинансирования ипотеки, а при оформлении первичной такого требования нет.

Если взять в «Дом-рф» ипотеку по какой-то льготной программе без рефинансирования — пожалуйста, забирайте свои 13% от всей суммы уплаченных процентов, Минфин не будет против.

Еще раз: когда теряется право на вычет

НДФЛ с суммы процентов не вернут, только если совпадут такие условия:

Что делать, если уже рефинансировали ипотеку через «Дом-рф»?

Ничего. Когда все уже оформили, изменить это не получится. Если это именно рефинансирование и в договоре указана эта организация, право на вычет вы потеряли. Тогда остается только возвращать НДФЛ с процентов, которые вы платили по первому договору. А проценты, уплаченные АИЖК или «Дом-рф», не учитывать.

Если вы пока оформляете документы, проследите, кто рефинансирует ваш кредит. Еще не поздно что-то изменить. И посчитайте, что выгоднее, отказаться от рефинансирования или потерять право на вычет.

Но «Дом-рф» официально объявил, что в Минфин отправлено обращение по поводу поправок в налоговый кодекс. Вполне возможно, их примут, и даже задним числом. Тогда право на вычет вернут, но пока это только планы. Если такие изменения появятся и заработают, мы расскажем.

Как выгодно рефинансировать старый кредит по новой семейной ипотеке

С 1 июля оформить семейную ипотеку по ставке 6% годовых могут семьи с одним ребенком. Банки уже отмечают увеличение интереса к программе после изменения ее условий. Вместе с экспертами разбираемся, как рефинансировать старый кредит по обновленной программе.

Можно ли рефинансировать

В отличие от других федеральных программ (дальневосточной ипотеки, госпрограммы на покупку новостройки и др.), семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке — до 6% годовых. Условия рефинансирования — рождение или усыновление ребенка после 1 января 2018 года и соответствие ранее взятого кредита условиям программы семейной ипотеки.

Например, рефинансировать по семейной ипотеке можно только кредит на покупку квартиры в новостройке. Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Рефинансирование позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях: заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Сейчас кредит по семейной ипотеке, как и рефинансирование, могут быть оформлены на:

Главное, говорит управляющий директор «Дом.РФ» Алексей Ниденс, чтобы старый кредит был выдан на какую-то из этих целей. Остальные условия старого кредита можно привести в соответствие требованиям программы, заключив дополнительное соглашение, причем на момент заключения такого соглашения заемщик должен соответствовать требованиям, которые предъявляются условиями семейной ипотеки программы к заемщикам — физлицам. То есть: быть гражданином России и иметь хотя бы одного ребенка, рожденного после 1 января 2018 года и до 31 декабря 2022 года. «Остаток основного долга по рефинансируемому кредиту должен соответствовать установленным для регионов ограничениям — 12 млн руб. для Москвы, Санкт-Петербурга Московской и Ленинградской областей и 6 млн руб. для других регионов», — уточнил управляющий директор «Дом.РФ».

Поскольку рефинансирование — это, по сути, новый кредит, заемщику потребуется повторно оформить отчет об оценке недвижимости, страховой полис жизни и здоровья, регистрацию права собственности на недвижимость.

На момент публикации семейную ипотеку можно оформить в 50 российских банках. С полным списком можно ознакомиться здесь.

Читайте также:

Спрос на обновленную семейную ипотеку вырос

Российские банки уже отмечают увеличение спроса на семейную ипотеку после расширения ее условий. Например, в июле в ВТБ число заявок по программе выросло в 1,5 раза к июню. Ставки на семейную ипотеку в ВТБ начинаются от 5,6% годовых. «Семейная ипотека, условия которой были расширены на семьи с одним ребенком, в настоящее время компенсирует порядка 15% заявок по обновленной господдержке. В общих продажах ее доля на рынке может вырасти в 3 раза, до 12%», — прогнозирует зампрезидента — председателя правления ВТБ Анатолий Печатников.

В банке «Дом.РФ» спрос на семейную ипотеку на новых условиях тоже вырос: в июне в рамках программы поступило 1,8 тыс. заявок на 7,3 млрд руб., в июле — уже более 2,8 тыс. заявок на 10 млрд руб. Доля «Семейной ипотеки» в общем объеме заявок на рефинансирование в банке «Дом.РФ» выросла более чем в два раза, с 14% до 32%. Ставки по семейной ипотеке в банке сейчас начинаются от 4,7% годовых, в рамках рефинансирования — от 5% годовых.

Когда рефинансирование выгодно

По мнению экспертов, рефинасировать кредит целесообразно, если это поможет снизить ставку по текущему кредиту не менее чем 1,5% годовых, а платить по кредиту требуется еще несколько лет. «В большинстве случаев для нового банка потребуется новая оценка недвижимости и новая страховка, а это недешево. В случае с ипотекой на 20–25 лет и разницей в ставке в 1 п. п. такие затраты, конечно, оправданны. А если платить осталось год-два и все из-за 0,5 п. п., рефинансирование может оказаться попросту бессмысленным», — предостерегает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.