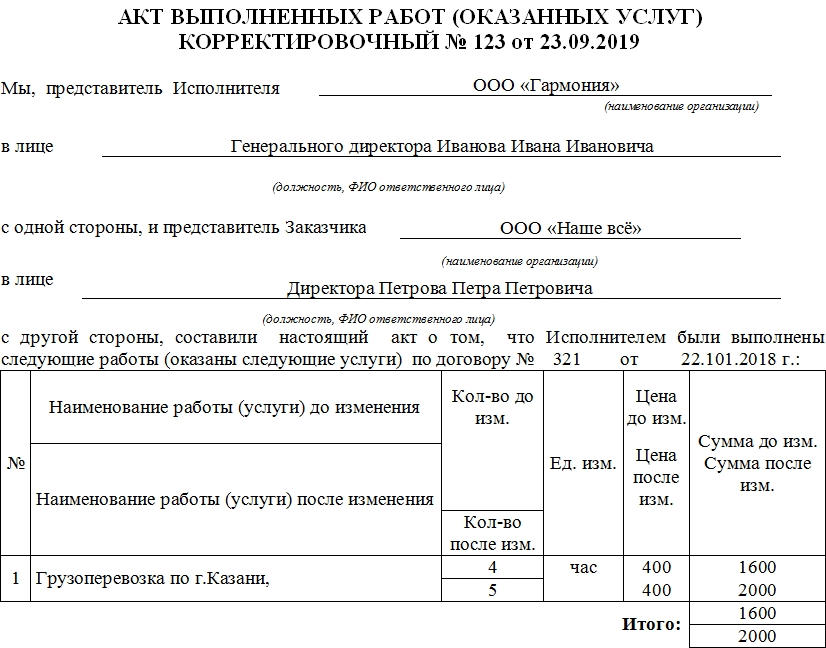

Корректировочный акт выполненных работ

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать. Для этого после создания корректировочного акта в налоговый орган по месту регистрации компании нужно направить уточненные налоговые декларации. В них указывается верная информация. Из правильной суммы высчитываются причитающиеся с организации налоги. Она их уплачивает в полном объеме и пенни на различие сумм.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

Корректировка реализации прошлого периода в сторону уменьшения

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

Узнайте, как правильно исправлять первичные документы, из нашего материала.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

18.12.2020 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 240 тыс. руб., в том числе НДС 40 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2020. В марте 2021 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 3000 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2021 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

После подписания дополнительного соглашения сделаны следующие записи:

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

В мае 2021 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2021 года бухгалтер ООО СК «Пара» сделает следующие проводки:

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

Аннулирование актов и счет-фактур, возможно ли это?

В деятельности организации могут возникнуть разные ситуации. В практике бывают случаи, когда условия договора с заказчиком еще до конца не согласованы, а услуги уже оказываются, подписываются акты выполненных услуг, а потом оказывается, что дата, на которую выписаны акты и счета-фактура не соответствует условиям договора.

Что делать бухгалтеру, если в актах и счет-фактурах были указаны даты отличные от дат, указанных в согласованном договоре? Каким образом возможно исправить даты в актах и счет-фактурах, и можно ли эти документы аннулировать, а потом выписать новые документы с правильной датой.

Жизненная ситуация

В течение полугода бухгалтер выставлял акты и счета-фактуры именно на дату передачи вагонов на станции отправления. После длительного согласования дата была определена и в июне подписанный экземпляр договора наконец-то был передан в бухгалтерию. В последующем выяснилось, что исполнитель и заказчик согласовали договор в иной редакции, а именно, где датой оказания услуг является дата передачи вагонов с грузом заказчика грузополучателю на станции назначения.

В итоге дата, указанная в актах и счет-фактурах, оказалась неверной и подлежащей исправлению.

Исправляем ошибки в документах

Также договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 НК РФ).

Существенными условиями договора оказания услуг являются условия, определяющие конкретный вид оказываемой услуги (п. 1 ст. 779 ГК РФ).

В письме Минфина России от 27.05.2015 N 03-03-06/1/30408 указано, что доход от реализации услуг нужно отражать на дату их фактического оказания.

Доходы организации, полученные по договору об оказании услуг, следует учитывать для целей налогообложения прибыли организаций в том налоговом периоде, в котором документально подтвержден факт оказания услуг (письмо Минфина России от 19.10.2015 N 03-03-06/59640).

Согласно п. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее Закон № 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В письме от 22.01.2016 N 07-01-09/2235 Министерство финансов обратило внимание на то, что Законом № 402-ФЗ установлены требования к оформлению исправления в первичном учетном документе. Законом № 402-ФЗ не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе.

Также следует учитывать разъяснения ФНС России, представленные в письме от 12.01.2018 N СД-4-3/264, а именно, Законом № 402-ФЗ установлены требования к оформлению исправлений в первичном документе. Указанным Федеральным законом не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе. Составление корректировочного документа предусмотрено НК РФ исключительно для документа, служащего основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость к вычету для случаев, установленных гл. 21 НК РФ

Таким образом, законодательством не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе. Дату в акте возможно исправить путем внесения исправлений, заверенных датой и подписями лиц, составившими данный документ.

Однако самый простой вариант — это выкинуть старые акты, а взамен составить новые, но данный вариант по мнению Минфина России использовать нельзя.

Аннулируем счет-фактуру?

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

П. 1 ст. 39 НК РФ установлено, что реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

В счет-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата его составления (пп. 1 п. 5 ст. 169 НК РФ).

В строках счета-фактуры указываются: в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость; в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк (пп. а,б п. 1 Постановления Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее Постановление № 1137)).

Согласно п. 7 Постановления № 1137 в счета-фактуры, составленные с даты вступления в силу Постановления N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с Постановлением № 1137.

Свои разъяснения по вопросу порядка внесения исправлений в первичные документы ФНС России представило в своем письме от 05.03.2018 N СД-4-3/4226@, где указала, что в п. 7 Постановления № 1137 предусмотрено, что в счет-фактуру исправления вносятся путем составления нового экземпляра, в котором указываются номер и дата счета-фактуры, составленного до внесения в него исправлений, а также порядковый номер и дата исправления. Таким образом, реализуется порядок, аналогичный пункту 4.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, а именно: по совокупности в первоначальном документе и документе с исправленными данными имеется в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями лиц, подписавших документ.

Таким образом, порядок исправления ошибочной даты счет-фактуры законодательством не определен. В тоже время все исправления в счет-фактурах возможны только путем выставления корректировочного, либо исправленного счет-фактур. Аннулирование счет-фактур, содержащих ошибки будет противоречить Постановлению № 1137.

Постановлением № 1137 предусмотрено, что в новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений. Однако, если изначально дата указана неверно, то изменение даты не происходит так как, происходит именно исправление даты, а сама дата остается неизменной.

По нашему мнению, в исправленном счет-фактуре в строке 1 необходимо указать присвоенный ранее номер и исправленную дату, в строке 1а порядковый номер исправления и дату исправления. К исправленному счет-фактуре возможно приложить бухгалтерскую справку с описанием причины такой корректировки.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как аннулировать акт выполненных работ в прошлом периоде

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Может ли заказчик отозвать, аннулировать отменить или оспорить подписанный его представителем акт сдачи-приемки выполненных строительных работ, если он считает, что объемы работ в акте завышены по отношению к реальным, а цены работ завышены по сравнению с рыночными?

Рассмотрев вопрос, мы пришли к следующему выводу:

Законодательство не предусматривает возможности отзыва, отмены, аннулирования или признания недействительным акта сдачи-приемки выполненных работ.

Заказчик вправе возражать против требования подрядчика или выдвигать ему собственные требования, несмотря на подписание указанного акта без возражений.

Обоснование вывода:

Исходя из буквального прочтения п. 2 ст. 720 и п. 4 ст. 753 ГК РФ акт сдачи-приемки работ, выполненных по договору строительного подряда, является документом, удостоверяющим такую приемку, то есть факт передачи результата работ подрядчиком и факт его принятия заказчиком. Возможности отзыва, отмены, аннулирования и т.п. акта сдачи-приемки выполненных работ законодательством не предусмотрено.

Полагаем, это логически следует из того, что указанный акт является лишь документом, подтверждающим, доказывающим исполнение сторонами обязательств по договору. Это мнение соответствует сложившейся в правоприменительной практике позиции, согласно которой отсутствие акта не лишает подрядчика права на оплату работ, если имеются иные доказательства ее выполнения (определение СК по экономическим спорам Верховного Суда РФ от 30.07.2015 N 305-ЭС15-3990, постановление Тринадцатого ААС от 25.03.2019 N 13АП-2758/19, постановление Семнадцатого ААС от 18.03.2019 N 17АП-152/19).

Из вышесказанного следует, что обязательство заказчика по оплате выполненных работ возникает из самого факта их надлежащего выполнения, доказательством чего по умолчанию служит наличие подписанного акта сдачи-приемки этих работ. Соответственно, подписание этого акта не является действием, из совершения которого возникают, изменяются либо прекращаются какие-либо права и (или) обязанности, что не позволяет квалифицировать его как сделку (ст. 153 ГК РФ). А гражданское законодательство включает в себя положения, которые позволяют признать недействительными сделки, решения собраний, акты органов государственной власти и местного самоуправления (ст. 12, ст. 13, ст. 166-181, ст. 181.3-181.5 ГК РФ), но не содержат норм, позволяющих признавать недействительными доказательства, в том числе и акты приема-передачи выполненных работ. Это объясняет, почему суды не признают возможность признания недействительными актов сдачи-приемки выполненных работ и заявления такого требования в качестве самостоятельного предмета первоначального или встречного иска (определения ВАС РФ от 22.10.2010 по делу N А47-8999/2009, от 03.05.2011 N ВАС-4840/11, от 11.05.2011 по делу N А33-8059/2010, постановление ФАС Западно-Сибирского округа от 22.03.2010 по делу N А27-9746/2009, постановление АС Московского округа от 20.07.2017 по делу N А40-137467/2016).

Отметим, правда, что судебная практика иногда употребляет выражение «признание недействительным» в отношении акта приема-передачи (смотрите п. 14 информационного письма Президиума ВАС РФ от 24.01.2000 N 51). Однако анализ соответствующего разъяснения показывает, что в нем речь идет об оценке судом возражений заказчика относительно правомерности подписания акта подрядчиком в одностороннем порядке, то есть фактически об оценке доказательств, а не сделки.

Однако из сказанного выше логически следует и то, что акт сдачи-приемки выполненных работ сам по себе не является абсолютным доказательством факта надлежащего выполнения работ подрядчиком. Если подрядчик вправе требовать оплаты выполненных работ, основываясь не только на указанном акте, но и на иных доказательствах, то должно быть верно и обратное: заказчик вправе возражать против того, что работы были выполнены надлежащим образом, независимо от наличия подписанного акта, основываясь на иных доказательствах. Именно такие разъяснения даны в п. 12 и п. 13 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51, согласно которым наличие акта приемки работ, подписанного заказчиком, не лишает заказчика права представить суду возражения как по объему и стоимости работ, так и по их качеству.

Таким образом, полагаем, законодательство не предусматривает возможности отзыва, отмены, аннулирования или признания недействительным акта сдачи-приемки выполненных работ постольку, поскольку законодатель не видит в этом необходимости: заказчик вправе возражать против требования подрядчика или выдвигать ему собственные требования, несмотря на подписание указанного акта без возражений.

Считаем необходимым отметить также следующее.

Согласно п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон. В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными государственными органами и (или) органами местного самоуправления. Цены на строительные работы законодательством не регулируются. Цена выполнения строительных работ определяется сметой (п. 1 ст. 743, п. 1 ст. 746 ГК РФ), которая, однако, является только отражением определенного способа расчета цены, иного значения закон ей не придает (п. 3 ст. 709 ГК РФ).

Как следует из общих принципов свободы договора и необходимости исполнения обязательств в соответствии с их условиями (ст. 1, 309 и 421 ГК РФ), цена договора, определенная по правилам п. 1 ст. 424 ГК РФ, является обязательной для сторон договора. Ее изменение, в том числе и одностороннее, допустимо лишь в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке. Безусловно, цена по договору подряда может быть приблизительной или твердой, но при отсутствии других указаний в договоре подряда цена работы считается твердой (п. 4 ст. 709 ГК РФ). Более того, в силу прямого указания закона (п. 6 ст. 709 ГК РФ) заказчик не вправе требовать уменьшения твердой цены, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов. При этом, как определено ст. 710 ГК РФ, если фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором, если заказчик не докажет, что экономия повлияла на качество выполненных работ.

При этом если цена определена за весь объем работ или за определенные этапы, то обязанность по оплате возникает из факта передачи предусмотренного договором результата работ (результатов работ по этапам). В связи с этим заметим, что согласно ответу на вопрос 1, данному в письме Федеральной службы государственной статистики от 31.05.2005 N 01-02-9/381, если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме N КС-2, не заполняются (гр. 4 «Номер единичной расценки» и гр. 7 «Выполнено работ; цена за единицу, руб.»), в них проставляется прочерк.

Иными словами, фактическое выполнение подрядчиком работ, предусмотренных условиями договора, порождает обязанность заказчика по их оплате по твердой цене, согласованной сторонами. На это обращают внимание и суды (решение Арбитражного суда г. Москвы от 14.09.2020 по делу N А40-80264/2020 (оставлено без изменений постановлением Девятого ААС от 04.12.2020 N 09АП-60691/20)*(1), постановление Девятого ААС от 22.10.2020 N 09АП-48473/20 по делу N А40-32225/2020*(2), постановление Шестнадцатого ААС от 12.01.2021 N 16АП-3141/20 по делу N А15-5534/2019, постановление Двадцать первого ААС от 03.06.2020 N 21АП-170/20).

Сказанное, безусловно, не означает, что при установлении твердой цены заказчик должен произвести оплату работ, которые были предусмотрены сметой, но фактически не выполнялись. Наличие арифметической разницы между твердой ценой и стоимостью фактически выполненных работ без подтверждения факта выполнения подрядчиком работ на большую сумму не может являться основанием для оплаты такой разницы, если речь не идет об экономии подрядчика, возникшей за счет усилий подрядчика по использованию более эффективных методов выполнения работы (постановление АС Уральского округа от 27.06.2016 N Ф09-4563/16).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Серков Аркадий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Обратите внимание, что суд первой инстанции отклонил довод истца о том, что ответчик при определении локальных смет допустил арифметические ошибки в сторону завышения. Как указал суд, руководствуясь принципом свободы договора, истец подписал договор на оговоренных в нем условиях, то есть согласился с ценой. Суд апелляционной инстанции также отметил, что цена работ проверяется и согласовывается при заключении договора, соответственно, при выполнении согласованного сторонами объема работ и подписания актов их приемки на стороне подрядчика не возникает неосновательного обогащения. Причем не имеет правового значения, кем составлялась смета и расчеты, которые легли в основу определенной в договоре цены.

*(2) В этом примере истец просил взыскать излишне уплаченную, по его мнению, часть цены, мотивируя это тем, что по результатам экспертного определения достоверной сметной стоимости она была завышена в несколько раз.