Взял и передумал: как отказаться от оформленного кредита?

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Расторжение кредитного договора с банком

В условиях финансового кризиса значительное количество людей утрачивают возможность выполнять свои обязательства по кредиту. Причина этому одна – нехватка финансовых средств. И тогда возникает вопрос: можно ли аннулировать кредитный договор и как это сделать?

Понятие

Кредитный договор или соглашение о займе это договоренность между финансовой организацией и заемщиком, получившим денежную ссуду.

Согласно договоренности кредитное учреждение предоставляет деньги в нужном объеме на условиях, прописанных в договоре.

Получатель, в свою очередь, обязуется выплатить тело долга и определенные проценты в установленный срок.

Исходя из требований ГК РФ, соглашение составляется в письменной форме, подписывается банком и заемщиком, но в государственных организациях не регистрируется. Кредитный договор, заключенный в устной форме, юридической силы не имеет, а его несоответствие установленной законом форме влечет его недействительность.

Поэтому он должен включать следующие обязательные условия:

Основания для расторжения кредитного договора с банком

Основанием для прекращения действия договора должны являться неразрешимые обстоятельства, о которых было неизвестно на момент его заключения.

Стоит отметить, что потеря заработка такой причиной не является. При уменьшении дохода нужно писать заявление на реструктуризацию задолженности, а не на расторжение договора.

Расторгнуть кредитное соглашение можно как в одностороннем порядке, так и по договоренности сторон.

В одностороннем порядке

Прекратить договор заемщик может только через суд. Однако каждая из сторон кредитных отношений должна будет доказать причину своих претензий.

Подтверждением по делу будут являться сведения о событиях, опираясь на которые суд установит законность требования. Причинами могут стать нестабильное материальное положение должника, вызванное болезнью, травмой, трагическим событием в семье.

Еще одним основанием является изменение самого договора займа со стороны банка. Если условия кредитования стали жестче, то должник имеет право требовать расторжения договора.

Расторгнуть договор в одностороннем порядке может любая сторона: и кредитор, и заемщик.

Заметим, что инициатором преждевременного разрыва кредитных отношений может выступать и кредитная организация. Основанием может стать серьезное нарушение условий договора получателем ссуды или иные случаи, оговоренные в соглашении:

Досрочное расторжение кредитного договора по инициативе банка возможно в случае, если он потребует полного погашения долга и начисленных процентов.

Досрочно

Расторгнуть договор займа досрочно можно, только выплатив кредит раньше указанного срока или через суд. Если вы погасили свои обязательства по кредиту, стоит написать заявление о закрытии всех сопутствующих счетов и отправить документ заказным письмом с уведомлением и описью вложения. В противном случае велик риск, что банк решит взыскать с вас плату за ведение счета или иные, связанные с кредитом услуги.

После того как заявление отправлено, получите в банке справку об отсутствии задолженностей. В ней обязательно должна быть указана дата выдачи, стоять подпись руководителя кредитного подразделения и печать.

Порядок расторжения кредитного договора

Чтобы правильно расторгнуть договор кредитования, необходимо последовательно пройти несколько этапов.

Заявление о расторжении

Первое действие, которое следует предпринять – написать заявление. В кредитных организациях есть специальные бланки, но нередко сотрудники тянут время с решением данного вопроса, а иногда и просто отказываются выдавать образец. Поэтому составить обращение можно в произвольной форме, указав причины, которые повлияли на желание аннулировать соглашение по кредиту.

Уведомление банка

Далее следует известить о принятом решении банк. Учитывайте, что не все кредитные организации с готовностью соглашаются досрочно расторгнуть договор. Если вы хотите, чтобы ваше заявление гарантированно было получено, стоит отправить его заказным письмом с уведомлением по адресу учреждения.

Возврат уведомления свидетельствует, что кредитор ознакомлен с вашим предложением о прекращении сотрудничества. Вероятнее всего, финансовое учреждение не ответит на него или ответит отказом.

Досудебный порядок

Самый безболезненный и верный процесс аннулирования договора по кредиту – его досрочное погашение. Относительно недавно многие финансовые организации накладывали комиссии и штрафы за преждевременные выплаты. Сейчас ситуация изменилась.

Если должник хочет досрочно исполнить свои обязательства, то должен уведомить банк о своем решении в течение 30 дней до дня полной выплаты по займу. Любые штрафные санкции от кредитора будут безосновательны и противоправны.

Погасить кредит заемщик может как собственными средствами, так и путем рефинансирования долга.

В случае рефинансирования сторонний банк погасит задолженность, а вы будете выплачивать долг уже ему. Этот способ хорош, если ставки по новому кредиту существенно ниже.

Через суд

Если банк отказал вам в расторжении договора, то вопрос можно решить через суд. В первую очередь, необходимо направить иск в суд первой инстанции (районный).

Предварительно следует обратиться за консультацией к юристу по кредитам, поскольку составление заявлений такого характера должно учитывать множество нюансов. Специалист подготовит иск с учетом особенностей дела и законодательной базы, грамотно аргументирует ваши требования.

Далее следует подготовить пакет документов и направить их вместе с заявлением в суд (ст. 132 ГПК РФ):

Государственная пошлина за подачу искового заявления в суд на 2017-2018 года составляет 300 руб.

Третий шаг – доказать и отстоять свои убеждения в судебном разбирательстве. В этом деле не будет лишней помощь квалифицированного юриста.

Сроки

С момента подачи искового заявления, суд в течение пяти дней примет решение о принятии дела или отказе. Когда вердикт вынесен, у одной из сторон есть 30 дней для подачи апелляции, после чего решение, принятое судебной коллегией, вступает в законную силу.

Расторгнуть кредитный договор раньше времени непросто, но возможно.

Чтобы понять, что нужно делать именно вам, воспользуйтесь нашей юридической консультацией. Обратитесь за помощью к нашим профессионалам по указанным телефонам или через онлайн-чат.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

![]()

28 апреля 2017 года моя мама обратилась по объявлению в Медицинский центр красоты и здоровья (ООО «Квартет») для бесплатной диагностики спины. Оказывая психологическое воздействие, сотрудники данной компании заключили с мамой договор купли-продажи с одновременным подписанием кредитного договора от имени КБ «Ренессанс Кредит» (ООО), но по факту кредит был оформлен и выдан сотрудниками ООО «Квартет», в нарушении требований действующего законодательства по оформлению и выдачи кредита (кредит выдан некредитной организацией в тот же день, тем самым не было возможности и времени проверить платежеспособность клиента, мама не была в полной мере ознакомлена с индивидуальными и общими условиями кредитования, отсутствовала возможность детального ознакомления с договором из-за нарушения установленного законом порядка выдачи потребительского кредита). При заключении договора купли-продажи не были соблюдены в полной мере требования Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей». Заключая договор купли-продажи маме не была предоставлена полная информация о свойствах товара, его применении и реальной стоимости. Тем самым, она была введена в заблуждение и приобрела товар, не подходящий ее здоровью по медицинским показателям (мама перенесла операцию по онкологии, у нее есть справка о противопоказаниях в медицинском лечении). Также маму пытались заставить посетить медицинские процедуры, которые ей противопоказаны. На следующий день 29.04.2017 г. я с мамой обратились в Медицинский центр красоты и здоровья (ООО «Квартет») с претензией о расторжении договора купли-продажи и возврату денежных средств на кредитный счет КБ «Ренессанс Кредит» (ООО) с последующим расторжением кредитного договора. В претензии был получен отказ в связи с отсутствием юриста. Был получен отказ Банка в расторжении кредитного договора. 29.04.2017 в адрес ООО «Квартет» и КБ «Ренессанс Кредит» (ООО) по почте заказным письмом с уведомлением были направлены претензия о расторжении договора купли-продажи и возврате средств банк и заявление с требованием расторжения кредитного договора. КБ «Ренессанс Кредит» отказался предоставлять документы по кредиту, так как по словам сотрудника Банка кредит выдан ООО «Квартет», а не Банком. Банку не известно ФИО лиц, оформивших и выдавших кредит. Дополнительно с мамой был заключен договор добровольного страхования без личного согласия мамы на заключение данного договора, сославшись на то,что заключение является обязательным. 29.04.2017 г. в КБ «Реннесанс Кредит» (ООО) с нашей стороны было обращение по телефонному разговору, электронной почте на официальном сайте, а также личная явка в беларусское отделение по адресу Большая Грузинская д. 62 с требованием получить всю необходимую документацию по кредиту, принять заявление с требованием не осуществлять перечисление денежных средств в ООО «Квартет» и расторгнуть кредитный договор. В обращении было отказано. В адрес Банка направлено заявление по почте с заказным письмом с уведомлением. Банк не дал развернутого объяснения как произошла выдача кредита. Из слов сотрудника Банка можно сделать вывод что Банк предоставляет займ ООО «Квартет», а уже ООО «Квартет» выдает кредиты физическим лицам, при этом физическое лицо, получив кредит несет ответственность уже перед Банком, но сам Банк не проверяет платежеспособность клиента, не владеет документацией по кредиту, не знает кто из сотрудников ООО «Квартет» занимается оформлением и выдачей кредита. ООО «Квартет» заставило маму подписать доверенность на предоставление компании права от ее имени открыть кредитный счет и предоставить в Банк всю необходимую документацию по кредиту. Доверенность была составлена с нарушением действующего законодательства, в частности Гражданского кодекса Российской Федерации, доверенность нотариально не заверена, отсутствует номер доверенности в реестре, обязательные реквизиты.

История стара как мир:

1. претензия в организацию с требование расторжения договор купли продажи;

2. претензия в страховую компанию на расторжение договора страхования, так как он скорей всего был заключен при получении кредита;

3. уведомление в банк о расторжении кредитного договора и если деньги еще не перечислены продавцу, то отмена своего поручения.

С вероятностью 80-90 процентов вопрос решается в досудебном порядке, при наличии грамотно составленных документов

По правилу оказания услуг, по Закону о Защите прав потребителей вы можете в любое время отказаться. от такого договора, прислав претензию в письменном виде, в таком случае центр вам обязан в течении 10 дней вернуть все деньги на счет, полученные по вашему кредиту, за исключением сумм уже потраченных вами на процедуры, кредит вы также можете погасить сами, чтобы не набежали проценты, в противном случае вам придется обращаться в суд о расторжении такого договора с Центром, возврате денежных сумм, убытков в виде оплаченных процентов банку, компенсации морального вреда.

![]()

Если Вы взяли товар в кредит и хотите его вернуть, то поможет Вам в этом ст.11 ФЗ «О потребительском кредите (займе)»:

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа).

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

То есть, Вы можете вернуть банку всю сумму кредита даже не уведомляя банк о своих намерениях, уплатив только проценты за один день использования кредита.

в течении какого времени должно произойти закрытие договора

марина

Банк должен закрыть договор в дату получения заявления или в указанную в самом заявлении, но при условии, что Вы уплатили проценты за фактический срок кредитования.

![]()

Свекровь купила в кредит пылесос за 150 тыс р. и через некоторое время умерла. До своей смерти она внесла несколько платежей. Соответственно основной долг перешел нам как наследникам. До вступления в права наследования написали в банк заявление на отсрочку платежей. Сейчас обратились в суд о признании пылесоса некачественным, получили решение в нашу пользу. На руках исполнительный лист, который говорит о том, что организация должна у нас забрать пылесос и вернуть деньги. Вопрос в следующем, что теперь делать с банком. Как «отпинаться» от этого долга.

В силу статьи 451 Гражданского кодекса РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Таким образом, если бы Вы были осведомлены о том, что товар не надлежащего качества, тогда бы Вы не заключили потребительский договор на данный товар. Соответственно банк не несет солидарных убытков возврат товара, а данные убытки понесет продавец. Но, Вы обязаны оплатить все причитающиеся средства банку за пользование кредитом, а продавцу можете предъявить в последующем требование об уплате процентов по кредиту в связи с реализацией товара ненадлежащего качества в том числе с учетом вышеуказанной нормы…

Как и в каких случаях можно расторгнуть договор денежного займа через суд

Расторгнуть договор денежного займа через суд можно по следующим причинам (п. 2 ст. 450, ст. 451 ГК РФ):

1) существенное нарушение договора другой стороной (например, неоднократное нарушение сроков возврата частей займа);

2) наступление случая, установленного договором. В договоре можно указать нарушения, при которых другая сторона может расторгнуть договор в судебном порядке (п. 4 ст. 421 ГК РФ). Например, это может быть просрочка уплаты процентов за пользование займом на 25 дней и более;

3) существенное изменение обстоятельств. Для расторжения договора через суд по данному основанию должны соблюдаться одновременно следующие условия:

— договор заключался исходя из того, что обстоятельства не изменятся;

— обстоятельства изменились по непреодолимым для стороны причинам;

— исполнение договора без изменения его условий влечет ущерб для стороны;

— из обычаев или договора не следует, что риск изменения обстоятельств несет заинтересованная сторона.

Прежде чем обращаться в суд с требованием о расторжении договора займа, нужно направить другой стороне предложение о расторжении договора. В нем рекомендуем указать срок, в течение которого вторая сторона должна предоставить ответ. Иначе она вправе ответить на ваше предложение в течение 30 дней. Если вторая сторона откажется расторгнуть договор либо не ответит в срок, то вы сможете обратиться в суд (п. 2 ст. 452 ГК РФ).

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

![]()

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

![]()

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

![]()

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

![]()

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

![]()

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

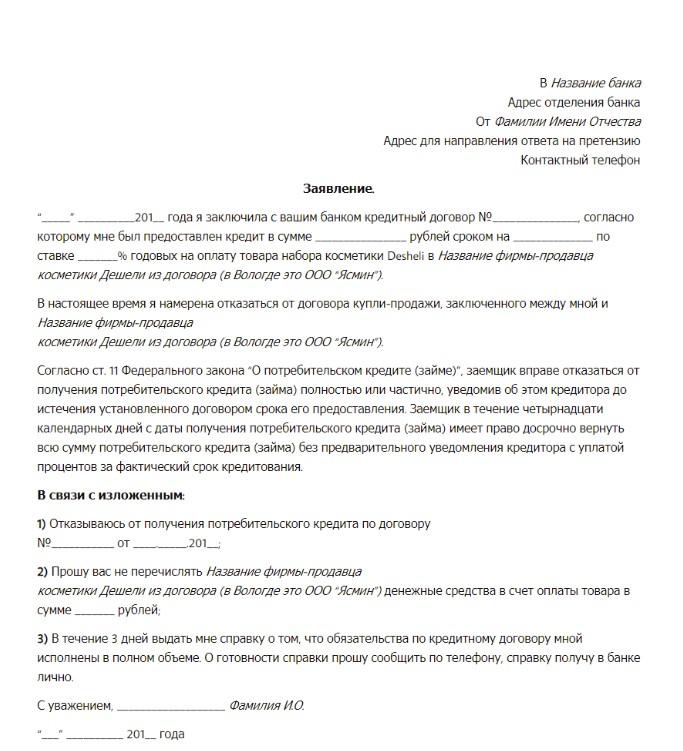

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

![]()

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

![]()

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

![]()

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

![]()

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.