Как правильно аннулировать счет-фактуру

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Образец заполнения дополнительного листа книги продаж при аннулировании счета-фактуры вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т. к. никаких записей в книгу покупок на основании этого счета-фактуры не сделано. Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п. 6 правил заполнения доплиста книги покупок).

Образец заполнения дополнительного листа книги покупок при аннулировании счета-фактуры вы также найдете в К+, получив пробный полный доступ к системе бесплатно.

Итоги

Если коммерсант отразил ошибочную информацию в книге покупок или продаж, ему понадобится аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования. Записи производятся в самих книгах или в дополнительных листах к ним. В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

Прямое дебетование счета: можно ли отозвать совершенный платеж

Валентина Васильевна Воробьева,

экономист в банковской сфере

Банк-отправитель в течение трех банковских дней со дня списания денежных средств с его корреспондентского счета может отозвать осуществленный платеж в следующих случаях :

— при неисполнении плательщиком своих обязательств по договору прямого дебетования счета;

— на основании заявления плательщика, т.е. при отказе плательщика от оплаты работ, товаров, услуг в связи с их ненадлежащим качеством, а также в иных случаях, предусмотренных в договоре прямого дебетования счета, заключенном между банком-отправителем и плательщиком. Форму такого заявления определяет банк-отправитель.

Обратите внимание!

По истечении трех банковских дней после списания денежных средств с корреспондентского счета банка-отправителя возврат платежа не производится .

Отзыв платежа производится в следующем порядке. Банк-отправитель формирует и направляет в систему расчетов (передачи информации) межбанковское платежное требование об отзыве платежа. В нем указываются :

— номер и дата межбанковского платежного требования на прямое дебетование счета;

— сумма платежа.

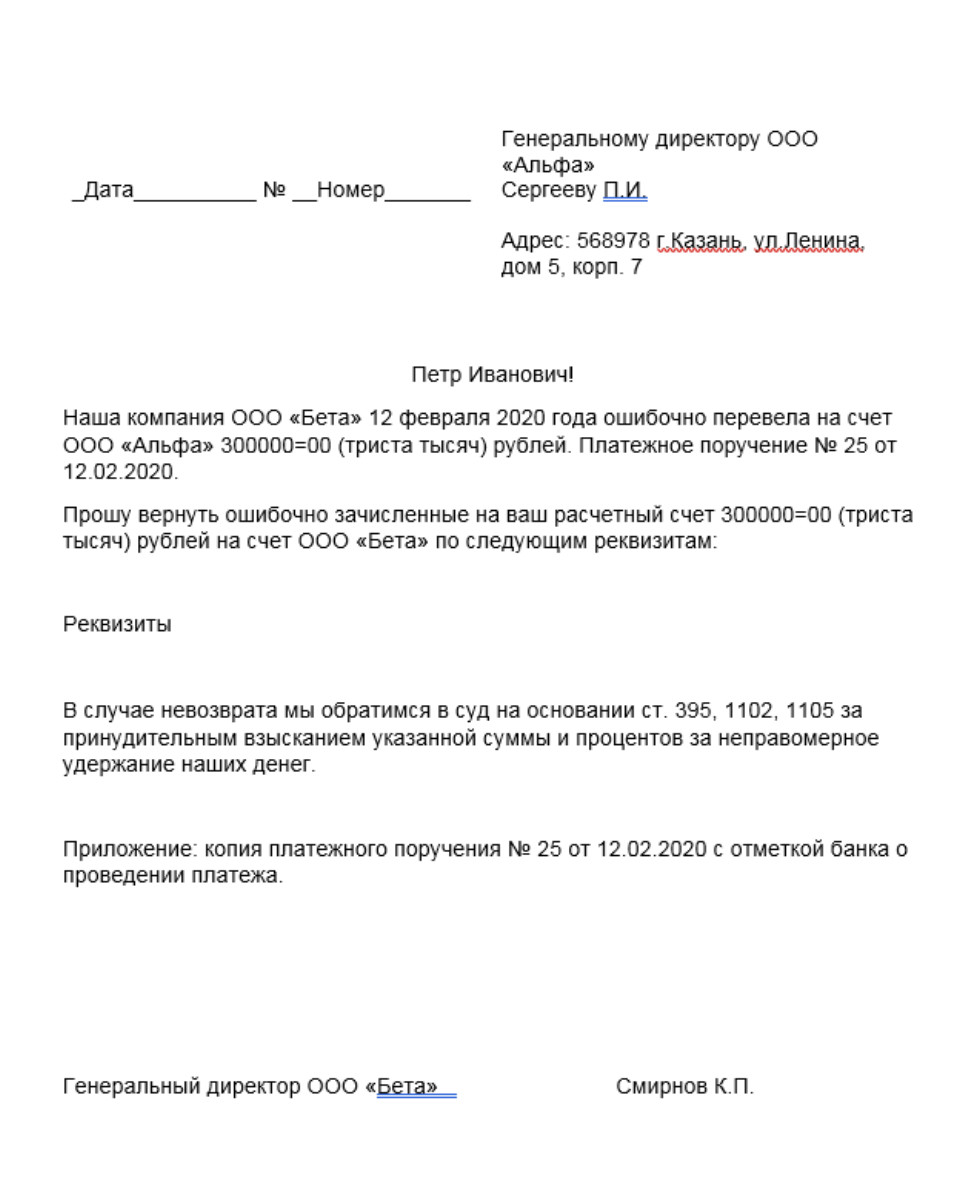

«Верните наши денежки на расчетный счет»: три ситуации и инструкция

Вернуть средства на расчетный счет может потребоваться в трех случаях: допущены ошибки при перечислении денег, нарушены условия договора, возврат денег из кассы. Рассмотрим эти ситуации подробнее.

1. Деньги перечислены ошибочно

Такое может произойти, если неверно заполнены реквизиты получателя в платежном поручении. Например, указан один поставщик вместо другого. Компания или ИП, которые получили деньги по ошибке, не смогут оставить их себе: гражданское законодательство приравнивает подобное к незаконному обогащению (ст. 1102 ГК РФ).

О том, что произошла ошибка, может сообщить контрагент, который не получил оплату. Или бухгалтерия организации − владелец счета обнаружит это в выписке банка, когда будет отражать операции в учете. После того, как ошибка найдена, получателю денег необходимо отправить письмо о возврате средств на расчетный счет. К письму следует приложить копию платежки с отметкой банка об исполнении.

Обнаруженная ошибка должна отразиться в учете: задолженность нужно перенести на компанию или ИП, которым по ошибке отправлены деньги. После возврата денег на расчетный счет бухгалтер сделает корректировки.

Пример письма о возврате денежных средств:

Если получатель, которому деньги перечислены по ошибке, не вернет их, придется обратиться в суд. Письмо послужит доказательством того, что владелец счета принимал необходимые меры для возврата денег.

2. Поставщик нарушил условия договора

Но суть рабочей ситуации всегда одинакова: покупатель (заказчик) должен заплатить поставщику (исполнителю) меньше, чем изначально установлено договором. И если предоплата сделана в размере 100 %, деньги следует вернуть.

Если сделка разовая, то выбора у продавца нет, он должен перечислить деньги покупателю. Если же продавец отказывается признать, что нарушил договор или не собирается возвращать деньги, оформляется претензия на его имя. В суд нужно обратиться только после того, как варианты с досудебным урегулированием исчерпаны. Иначе судьи могут отказать в рассмотрении исков. На практике должнику бывает проще и дешевле согласиться с претензией и урегулировать задолженность, чем проходить через судебные инстанции.

Совет! Возврат денег на расчетный счет — процедура несложная, если получатели и поставщики решают вопрос в досудебном порядке. Рекомендуется держать платежи под контролем и проверять выписку банка ежедневно. При заключении договоров фиксируйте порядок документального оформления на случай нарушения условий.

3. Возврат средств на расчетный счет из кассы

Даже если организация применяет безналичные расчеты с поставщиками и покупателями, она может получать деньги в кассу. И в таком случае возврат также не исключен. К примеру, неиспользованных наличных, полученных из банка на различные выплаты —, зарплаты, стипендии, пособия. Или подотчетных сумм.

Для возврата на расчетный счет кассир или другой уполномоченный сотрудник передают деньги инкассаторам либо отвозят в банк. Поступление денег из кассы на расчетный счет оформляется расходным кассовым ордером на имя кассира или того работника, который передавал деньги инкассаторам либо отвозил в банк.

При подготовке к инкассации кассир должен собрать наличные в сумку, заполнить и приложить к ней ведомость, накладную и квитанцию. Инкассатор, получив деньги, расписывается на квитанции и ставит оттиск штампа.

Текст подготовила Елена Галичевская, эксперт «СКБ Контур»

Как в 1С аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж, пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношении любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

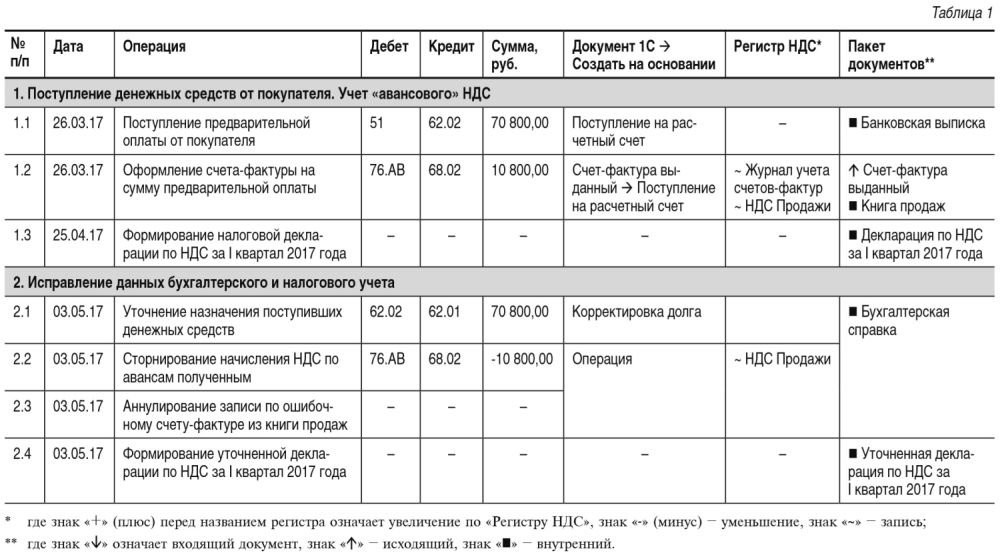

Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок исправления данных бухгалтерского и налогового учета в программе «1С:Бухгалтерия 8» редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2017 года, обнаружила факт ошибочного признания поступивших от ООО «Одежда и обувь» денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года.

Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2017 года.

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму предварительной оплаты, поступившую продавцу от покупателя.

В соответствии с пунктами 1 и 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, продавец должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

Кроме того автоматически будут проставлены:

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

Счет-фактура

Данные

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения)

Прочерки (п. 4 Правил заполнения)

В результате проведения документа Счет-фактура выданный будет сформирована бухгалтерская проводка:

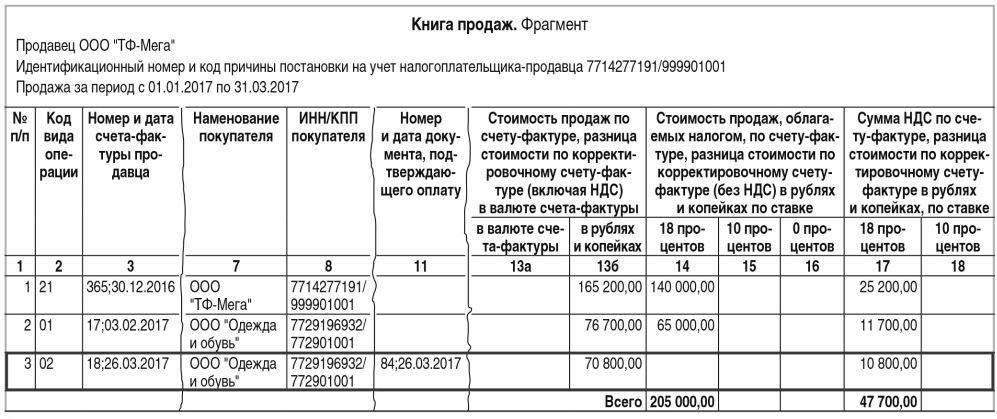

Рис. 1. Книга продаж за I квартал 2017 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2017 года (рис. 1).

Облагаемая НДС операция, связанная с получением суммы предварительной оплаты, отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2017 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 20.12.2016 № ММВ-7-3/696@) (операция 1.4 «Формирование декларации по НДС за I квартал 2017 года).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Поступившие от покупателя 26.03.2017 денежные средства были ошибочно признаны предварительной оплатой по договору № 25 от 01.03.2017, а не оплатой товаров, отгруженных покупателю 03.02.2017 по договору № 15 от 01.02.2017.

Согласно пункту 5 Положения по бухгалтерскому чету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В документе Корректировка долга указываются следующие значения:

Как вернуть ошибочный платёж

Сколько денег россияне регулярно переводят на чужие счета по ошибке – сказать сложно. Но такая ситуация знакома всем: стоит ошибиться с одной цифрой в реквизитах или написать неправильную букву в названии организации, и деньги уйдут «в никуда». Но вернуть потерянные средства можно. И нужно.

Главное – скорость

Часто мы ошибаемся в цифрах, переводя деньги по номеру карты, или путаем название организации, оплачивая услуги в терминале. С онлайн-платежами и переводами через мобильный банк вероятность оплошности возрастает, поскольку такие транзакции совершаются на бегу.

Если вы сразу поняли, что только что ошиблись с получателем, действовать нужно быстро.

Набирайте номер горячей линии банка и просите в срочном порядке аннулировать платёж. Если окажется, что деньги еще не перечислили на чужой счёт, банк приостановит транзакцию.

Выход есть и если деньги переведены на несуществующий счёт или допущена ошибка в реквизитах. От вас-то они, конечно, уйдут, но никому конкретно их не зачислят – средства будут буквально болтаться в пространстве в качестве невыясненного платежа. В течение пяти дней у вас есть шанс обратиться в банк-отправитель и написать заявление с просьбой уточнить реквизиты – тогда средства всё-таки дойдут до адресата. Если в течение пяти рабочих дней банк-получатель не получит уточняющих сведений, деньги вернутся обратно на ваш счёт.

Кто не успел

Если вы действовали не достаточно быстро, и деньги уже оказались на другом счету, работает другая схема. В первую очередь, конечно, нужно обратиться в организацию или к человеку, которого вы внезапно одарили лишними средствами. Подробно объясните ситуацию, будьте настойчивы, но вежливы: люди не особенно доверяют таким звонкам из-за участившихся случаев мошенничества.

Важно понимать, что ошибочная операция в этой ситуации – не вина банка. И всё, что могут сделать его представители, это засвидетельствовать сам факт транзакции, а также помочь связаться с ошибочным адресатом.

Вернуть деньги, которые «утекли» к юридическому лицу, проще.

Никакая добропорядочная бухгалтерия не захочет лишний раз ввязываться в конфликты и портить отчётность платежами, полученными без основания. Выясните название компании по реквизитам. Банк такую информацию предоставлять не обязан, но часто сотрудники идут навстречу клиентам. Сделайте копию документа о подтверждении платежа и напишите заявление, а затем отправьте бумаги заказным письмом или лично передайте в организацию.

А вот физические лица могут и отказать – не все знают о 1102 статье Гражданского кодекса РФ, «неосновательное обогащение», и рады свалившемуся с неба богатству. Тогда придётся подавать в суд. Чтобы выиграть дело, соберите как можно больше информации: время, место и способ проведения платежа, сумма и валюта операции, обоснование ошибочности перевода, заявление в банк и ответ на него.

Обычно такие суды заканчиваются в пользу потерпевшего, поскольку вторая сторона не сможет предоставить какие-либо договоры с плательщиком, а следовательно, доказать ошибочность транзакции не составит труда.

Приятный бонус

Суд – это, конечно, неприятно, но и тут есть плюс. За пользование неосновательно полученными средствами провинившемуся начисляют проценты по ключевой ставке ЦБ РФ. Так что отказываясь возвращать деньги до суда, человек рискует в итоге потерять и часть собственных средств. И да, судебные расходы пострадавшего также компенсирует проигравшая сторона.

Само разбирательство вряд ли затянется более чем на 3 месяца. Но эксперты советуют всё-таки добиваться возвращения денег в досудебном порядке – это будет быстрее и надёжнее.

Платежи через интернет-банк

С интернет-банком всё гораздо проще. В личных кабинетах обычно есть кнопка для отмены платежа. Это сработает, опять же, если деньги ещё не успели уйти со счёта.

Сделанные поздно вечером переводы обычно обрабатываются уже утром.

Например, если в «Сбербанк Онлайн» вы совершили транзакцию с дебетовой карты, и у платежа стоит статус «в работе», значит, деньги ещё не успели перевести получателю. Отменяйте операцию, и у неё появится статус «отозвано».

Если банк уже успел обработать платёж, то придётся действовать по уже знакомой схеме: обращаться в банк и писать заявление.