Досрочное погашение кредита

Обновлено: 29.06.2020

По закону любой заемщик может сделать досрочное погашение банковского кредита. Тип продукта не имеет значения. Это может быть любая потребительская ссуда, целевой кредит, автокредит, ипотека. Если позволяют средства, заемщик правомочен обратиться в банк, сделать перерасчет и раньше графика рассчитаться с долгом.

Схема того, как закрыть кредит досрочно, примерно идентичная во всех банках, представленных на Бробанк.ру. Заемщик правомочен делать как полное, так и частичное гашение раньше срока. В случае с полным делается перерасчет, и все проценты, которые бы клиент заплатил в будущем, убираются.

Как было раньше

С 2011 года граждане беспрепятственно выполняют эту процедуру. Но раньше все было несколько иначе. Что делали банки:

Но в итоге правительство пересмотрело ситуацию, поняв, что права заемщиков ухудшаются. В итоге в ФЗ-284 были внесены изменения, которые касаются досрочного погашения кредита. Это изменения, вносимые в ГК РФ в части статей 809 и 810.

Ключевой смысл изменений — заемщик правомочен беспрепятственно закрывать кредиты досрочно, заранее уведомив банк о своем намерении. В ГК РФ указано, что за 30 дней до даты события. И никаких штрафов кредиторы брать не могут.

За сколько нужно предупреждать банк на практике

Ранее банки пользовались своим правом и говорили, что нужно писать заявление именно за 30 дней. Это им позволял и позволяет делать закон о досрочном погашении кредита без уплаты штрафов. Сейчас многие финансовые организации сделали процедуру более быстрой.

То, за сколько дней точно нужно писать заявление, прописано в кредитном договоре. Поэтому просто изучите документ, у каждого банка свои сроки. Кто-то до сих пор говорит о 30 днях, кто-то о 14-ти, другой вообще позволяет делать это в режиме онлайн в день обращения.

Клиенты Сбербанка могут подать заявление через Сбербанк Онлайн. Система тут же сделает расчет суммы, которую нужно внести. В итоге досрочное гашение можно провести в тот же день.

Пока что на рынке крайне мало банков, которые максимально упростили и ускорили процедуру досрочного закрытия ссуды. Чаще всего все же встречается срок в 14 дней и обязательное посещение офиса для написания заявления.

Отчасти затягивание банками процесса понять можно. Они получают проценты за каждый день пользования клиентом заемными средствами. Чем раньше произойдет гашение, тем меньше прибыли получит кредитор.

Порядок досрочного погашения кредита в банке

Рассмотрим стандартную схему погашения. Конечно, если обслуживающий вас банк, как и Сбербанк, предлагает упрощенную схему, — это замечательно. Но на практике большинство банкиров придерживаются стандартной схемы. Ее и рассмотрим.

Как проходит досрочное погашение кредитного договора:

Через 2-3 рабочих дня после этого рекомендуем снова обратиться в банк. Запросите справку о том, что кредит полностью погашен. Этот документ может потребоваться, если вдруг у банка возникнут в отношении вас какие-то денежные претензии. Храните справку в течение 3 лет.

Как происходит перерасчет кредита при досрочном погашении

Смысл процедуры — не только избавиться от долгового бремени раньше положенного срока, но и сэкономить на переплате. При проведении операции делается полный перерасчет. Так как последующий период клиент не будет пользоваться деньгами, платить ему проценты просто не за что. Поэтому банк убирает их, делая перерасчет.

Чаще всего кредитные договора заключаются с условием построения графика платежей по аннуитетной схеме. При ней заемщик вносит равные по размеру ежемесячные платежи, но каждый платеж при этом разный по составу. В начале выплат подавляющая его часть — проценты, к концу выплаты — основной долг.

Получается, что изначально клиент платит практически только проценты, а потом — тело кредита. Если при аннуитете досрочно погасить кредит, то чем раньше заемщик это сделает, тем меньше окажется переплата.

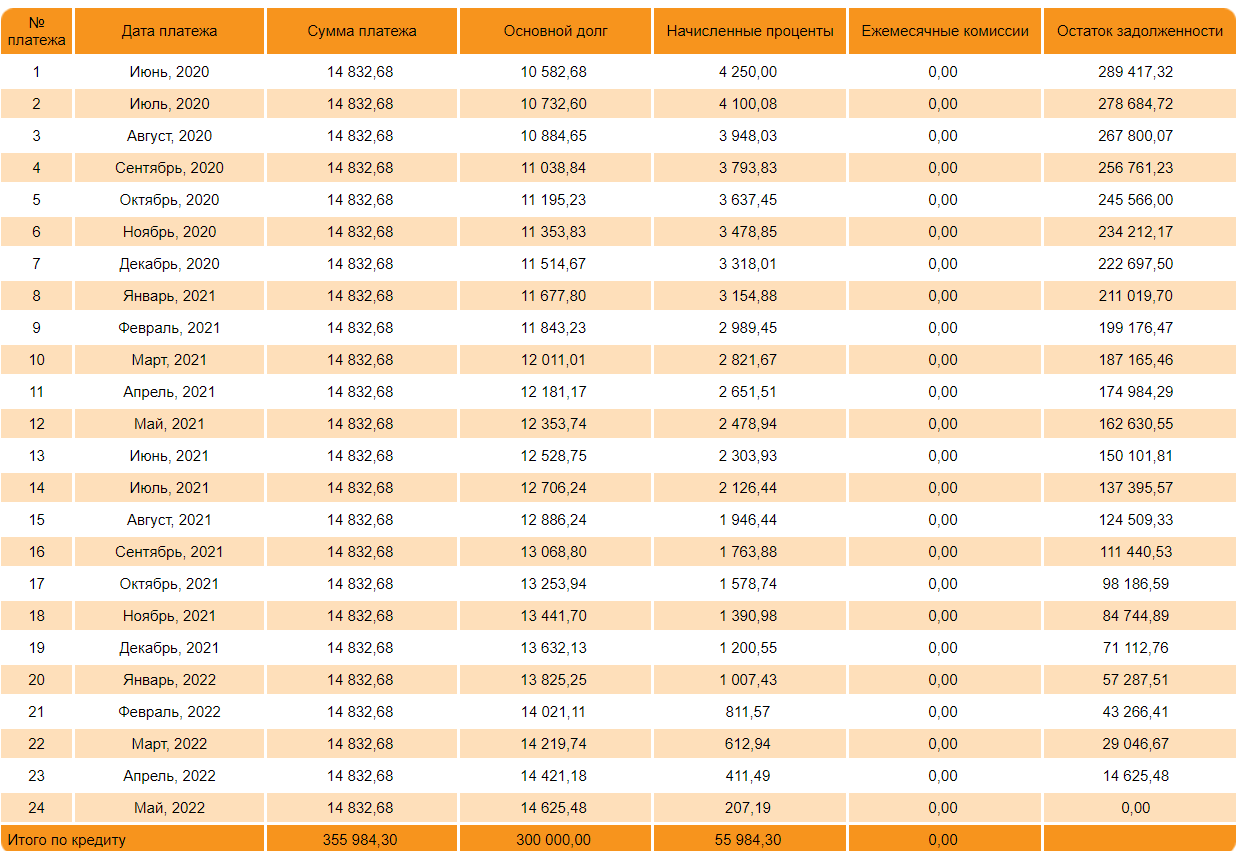

Сумму для досрочного погашения, которая уже исключает будущие проценты, можно посмотреть в графике платежей. По каждому месяцу есть отдельное поле — основной долг. Это и есть та сумма, которую нужно положить на счет уже с перерасчетом процентов.

Например, вот таким будет график при сумме кредита в 300000 рублей, сроке в 5 лет и ставке в 18% годовых:

Если заемщик принимает решение сделать досрочное погашение банковского кредита на 12-м месяце, он должен положить на счет 162 630 рублей. Все проценты по платежам в столбце “начисленные проценты” будут убраны, а это суммарно 15 354 рубля.

И по графику также видно, что чем раньше будет совершено гашение раньше срока, тем больше процентов сгорят. Поэтому, если есть возможность это сделать, лучше не затягивать.

Выгодно ли досрочное погашение кредита

При наличии свободных средств лучше сделать этот шаг. При любом раскладе действие принесет финансовую выгоду для клиента. Даже если провести операцию на пару месяцев раньше, все равно будет экономия, пусть и небольшая. В случае с указанным выше примером графика — 618 рублей.

Если вы будете делать частичное закрытие ссуды, это тоже благоприятно отразится на переплате. Внося на счет больше положенного, клиент уменьшает сумму основного долга, на которую начисляются проценты. Поэтому и итоговая переплата становится меньше. И чем больше таких гашений, тем лучше.

О частичном закрытии кредита раньше срока

По условиям досрочного погашения кредита можно делать не полное его покрытие, а частичное. Например, появились у вас свободные 50000, вы кладете их на счет, уменьшаете сумму основного долга и в итоге — переплату. Закон и Гражданский Кодекс также позволяют проводить эту процедуру без санкций.

Как выполнить частичное гашение раньше срока:

Чаще всего кредиторы оставляют прежний срок выплаты ссуды, но за счет снижения суммы основного долга происходит уменьшение ежемесячного платежа. Эту схему банки применяют по умолчанию, так как она более выгодна.

Но заемщик может настоять на другом варианте — ежемесячный платеж останется аналогичным, а срок выплаты кредита уменьшится. При таком раскладе переплата будет ниже, что более выгодно клиенту.

Частичное досрочное гашение кредита можно выполнять сколько угодно раз в течение жизни ссуды. Но каждый раз нужно писать заявление, чтобы банк делал перерасчет.

Некоторые банки допускают проводить операцию удаленно. Тот же Сбербанк позволяет частичное или полное досрочное погашение кредита оформлять через банкинг без посещения офиса. У всех организаций свои правила и алгоритмы.

Как банки относятся к досрочному гашению

Кредиторы недополучают выгоду, позволяя клиентам исполнять свои обязательства раньше срока. Поэтому, пока не был принят закон о досрочном погашении кредита, они этому препятствовали, выдвигали условия.

Есть мнение, что с заемщиками, которые регулярно проводят такие операции, банки сотрудничать не желают. Но это заверение ничем не подтверждено, ни один кредитор открыто об этом не заявляет. И все же нельзя исключать, что досрочное погашение кредитного договора снижает вероятность одобрения.

Источники информации:

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте. Интересует вот какой вопрос. Если я возьму в онлайн сбербанке кредит и закрою его раньше, чем через месяц. С меня возьмут проценты? Или только покрою ту сумму, что будет висеть в онлайн банке?

Уважаемая Юлия, учитывая собственные интересы, банк может учесть в договоре запрет на досрочное погашение кредита в течение первого месяца. При этом, за вами сохраняется право без согласия банка досрочно погашать свои кредиты, как полностью, так и частично, при условии уведомления об этом финучреждения не менее чем за 30 дней до дня возврата в в соответствии со ст. 809 и 810 ч.2 Гражданского кодекса РФ.

Добрый день. В какой день лучше вносить частично досрочное погашение кредита. Основной плотеж 15 числа. Избежать больших процентов за досрочку. Спасибо

Ринат, добрый день. Российские банки не должны взимать комиссию и штрафы за досрочное погашение кредита. Вы можете совершить платеж в любой день. Порядок уведомления о своем желании частично досрочно погасить кредит необходимо уточнить в своем банке.

ЦБ указал банкам на недобросовестные отказы на досрочный возврат долга

Кредиторы отказываются принимать от заемщиков деньги для досрочного возврата потребительских кредитов из-за того, что они вносят недостаточную сумму, говорится в письме первого зампреда Банка России Сергея Швецова. Он разъяснил, что такая практика считается «недобросовестной» и кредиторам стоит принимать любые суммы в погашение долга.

Банкам и другим кредиторам также следует заблаговременно предоставлять заемщику расчет суммы основного долга и процентов за срок пользования потребительским кредитом.

Швецов отметил, что право заемщика на досрочный возврат потребкредита сопровождается обязанностью кредитора принять такое исполнение. «Указанное право заемщика не зависит от усмотрения кредитора и не может быть им ограничено при соблюдении заемщиком порядка предварительного уведомления кредитора», — отмечается в письме.

В законе о потребительском кредите сказано, что у заемщика есть право в течение 30 дней с даты получения потребкредита вернуть всю сумму или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования. В остальных случаях досрочно погасить долг можно, уведомив кредитора не менее чем за 30 дней до дня возврата способом, установленным в договоре.

Внесение заемщиком средств в меньшем размере, чем указано в уведомлении о досрочном возврате, само по себе не является основанием для отказа в зачислении этих сумм, сослались в регуляторе на практику Верховного суда. «В данном случае заемщиком вносятся денежные суммы, о которых кредитор был предупрежден как о досрочном возврате кредита», — отметил Швецов.

Купил вещь в рассрочку и сразу погасил кредит

В крупных магазинах часто предлагают купить что-то в рассрочку. По сути, это обычный потребительский кредит: банк выдает кредит, а магазин делает скидку на товар на сумму процентов по кредиту.

Например, я оформляю в кредит Айфон Х по такому предложению. На следующий день иду и плачу полную сумму по кредиту. Получается, что я купил Айфон со скидкой, равной стоимости кредита — то есть процентам по нему.

Ведет ли досрочное погашение таких кредитов к ухудшению кредитной истории? И можно ли вообще так делать?

Иван, действительно, все работает так, как вы написали. А вот с кредитной историей есть нюансы. Начнем с примера.

На сайте «Ре-стор» Айфон Х на 64 Гб сейчас стоит 79 990 рублей. Округлим до 80 000 рублей, чтобы было удобнее считать:

Какой-нибудь банк N говорит «Эплу»: «Давайте вы для нас снизите стоимость Айфона X до 60 000 рублей, а мы вам привлечем покупателей рассрочкой на телефон? Для покупателей стоимость Айфона будет 80 000 рублей, 20 000 мы возьмем себе, а 60 000 — вам, идет?» Допустим, идет.

Вот что происходит дальше. Маша приходит в «Ре-стор» за Айфоном. У нее есть 80 000 рублей, но всю сумму сразу отдавать не хочется. Сотрудник магазина говорит ей, что телефон можно купить в рассрочку, отправляет в банк N заявку на кредит, и банк предлагает Маше платить 10 месяцев по 8000 рублей.

Маша радуется: она получит телефон и не заплатит проценты. ЯКОБЫ! Но потом она посмотрит распечатанное предложение банка и увидит: 60 000 рублей — стоимость телефона, 20 000 рублей — проценты. Но все вместе как будто бы без процентов.

Маша соглашается на условия, оформляет рассрочку, на следующий день досрочно гасит кредит — ведь деньги у нее и так есть. Маша получает телефон и 20 000 рублей скидки.

Всегда ли возможно досрочное погашение кредита?

Закон не запрещает заемщику досрочно гасить кредит или гасить его большими суммами с пересчетом процентов. Предварительно надо уведомить кредитора. По закону уведомить нужно за 30 дней до платежа, но в договоре может стоять и более ранний срок — читайте внимательно договор.

Некоторым кредиторам достаточно просто звонка на номер горячей линии, а кто-то просит письменное обращение или визит в офис банка. Уточняйте. Просто принести кучу денег и погасить кредит получится не всегда.

Влияет ли досрочное погашение на кредитную историю?

Если вы досрочно закроете кредит, в кредитной истории будет информация, что клиент закрыл кредит без нарушений. В целом это положительная характеристика клиента.

Но разные банки по-разному анализируют кредитную историю потенциального заемщика. Некоторые обращают внимание на то, как долго клиент пользовался кредитным продуктами. В кредитной истории у каждого кредита есть графы с датой открытия и погашения кредита. Банки будут знать, что вы гасили кредит на следующий день.

У каждого банка свои представления об идеальном заемщике. При этом, даже досрочное погашение кредита принесет банку прибыль. Просто сумма будет меньше.

Что еще надо знать

Внимательно читайте условия договора. Часто при оформлении таких покупок в кредит вам предложат еще страховку или покупку дополнительных аксессуаров. Это сведет всю выгоду на нет.

Если вы хотите сэкономить — ничего не бойтесь и закрывайте кредит досрочно.

Если же вы хотите улучшить кредитную историю, то лучше закрыть кредит не сразу или пользоваться для этого другими кредитными продуктами. К примеру, можно оплачивать покупки кредитной картой в течение беспроцентного периода.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Преждевременный возврат денег выгоден для плательщика, но никак не для банка. Поэтому кредитные организации разными способами пытаются предотвратить досрочное погашение кредитов. Мы расскажем о подводных камнях ранней выплаты долга банку.

Можно ли досрочно погасить кредит?

Если клиент выплачивает деньги раньше времени, то банк лишается части прибыли. Поэтому раньше практически в каждом кредитном договоре прописывалось, что обладатель кредита должен будет заплатить какие-либо штрафные санкции при досрочном погашении. Таким образом банки страховали себя от финансовых рисков.

С 2011 года законодательно запрещено удерживать штраф с банковских клиентов. При этом нужно обязательно уведомить банковскую организацию за 30 дней до даты раннего погашения кредита. В договоре может быть установлен срок меньше, чем 30 суток.

Но при этом за банками сохранилась возможность отказать клиенту в досрочном погашении. Либо ограничить сумму, которую можно выплатить единовременно. Обращайте внимание на этот пункт при заключении договора с банком.

Можно полностью погасить долг, а можно выплатить части кредита. При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. Если зарплата небольшая, лучше уменьшать сумму, а если клиент стабильно получает крупные вознаграждения, то целесообразнее будет сократить срок выплат.

Условия досрочного погашения в банках

Банки выставляют разные условия в отношении досрочного платежа.

Может произойти и обратная ситуация. Банк вправе потребовать выплатить долг досрочно. Но только в тех случаях, когда были большие опоздания с платежами. Иногда даже при одноразовой задержке банк может выставить такое требование, если в этот период у банка есть финансовые проблемы.

В этом случае можно предоставить документы, которые доказывают Ваши денежные трудности. То есть документально оправдаться за просрочку платежей.

Возврат процентов по кредиту при досрочном погашении

Если кредит выплачивался аннуитетными платежами, а не дифференцированными, то при досрочном погашении кредита есть шанс вернуть часть уплаченных процентов.

При аннуитете долг платится равными частями за весь срок кредита. В этом случае в первое время больше выплачиваются проценты, чем основная сумма задолженности.

Проценты – это вознаграждение банка за то, что он предоставил возможность пользоваться своими средствами. Получается, что при досрочном погашении кредита с аннуитетными платежами человек выплачивает вознаграждение за весь срок, но пользуется деньгами гораздо меньше.

Появляются излишне уплаченные проценты при досрочном погашении кредита. И вернуть их можно, но только при обращении в суд. Просто так банк проценты не вернет.

Алгоритм действий при досрочном погашении кредита

Ничего сложного в процедуре погашения нет, но есть несколько важных нюансов, про которые нужно помнить.

Итак, чтобы выплатить банковский долг досрочно:

Не всегда досрочное погашение – выгодное действие. Если есть необходимая крупная сумма, ее можно положить на депозитный счет в банке.

В условиях кризиса в стране и отсутствия стабильности тоже не стоит спешить с досрочным погашением, ведь есть вероятность, что кредит снова понадобится в ближайшее время.

В интернете есть множество кредитных калькуляторов. Воспользуйтесь ими, чтобы просчитать максимальную выгоду: в какой срок лучше погасить долг. Ведь в любом случае, если выплатить кредит заранее – не нужно будет переплачивать банку проценты.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают клиентов заключать также и страховые договоры. Таким образом кредитные организации пытаются обезопасить себя от возможных рисков

При досрочном погашении возможны два сценария:

Все зависит от первоначальных условий, которые обговаривались при подписании соглашения.

Возврат части страховой премии тоже зависит от того, что написано в документах. Если договором предусмотрен возврат премии при досрочном погашении, то можно обращаться в страховую компанию.

Бывают случаи, когда даже при наличии такого пункта страховые агентства отказываются платить. Выход один – обращаться в суд. Закон будет на стороне клиента.

Капкан для заëмщика: чем опасно досрочное погашение кредита и как можно сэкономить на выплатах

Заёмщики стали сталкиваться с новыми рисками при досрочном погашении кредита. Кроме того, появились и неожиданные способы сэкономить. Лайф выяснил, как можно сократить переплату банку и какие подводные камни могут подстерегать заёмщиков, которые хотят вернуть долг раньше срока.

С 1 апреля банки начали активно пересматривать условия по кредитным договорам. По ряду продуктов выросли проценты. Это стало следствием повышения ключевой ставки ЦБ. В то время как одним клиентам становится сложнее взять деньги в банке, другие пытаются вернуть кредиты досрочно. Вопреки расхожему мнению, это не всегда бывает выгодно. Тем более на фоне растущих ставок.

Дело в том, что проценты по кредитам становятся больше, как и проценты по вкладам. В результате может сложиться ситуация, когда свободные деньги выгоднее инвестировать, чем отправлять в счёт досрочного погашения долга перед банком.

— Даже если заёмщик оформил кредит по приемлемой ставке, что вполне вероятно, учитывая недавний тренд на снижение ставок, далее ему всё равно нужно грамотно подходить к вопросу выплат. Например, часть свободных средств можно инвестировать на определённый срок, чтобы быстрее сформировать сумму для досрочного погашения займа. И такая модель при грамотном подходе может действительно оказаться выгоднее, чем просто периодически частично гасить долг. Это имеет смысл в том случае, если доход от инвестиционных инструментов окажется выше, чем ставка по действующему кредиту, — говорит инвестиционный стратег «БКС Мир инвестиций» Александр Бахтин.

Другое дело, что депозиты могут стать не самым удачным выбором для такой стратегии. Аналитик отметил, что, несмотря на постепенное повышение ставок, они по-прежнему остаются низкодоходным инструментом. Более разумным решением, по его словам, может быть диверсификация инвестиций с помощью инструментов фондового рынка с потенциально более высокой доходностью, но приемлемым уровнем риска (например, облигации или готовые решения в виде ПИФов).

Топ-10 самых доходных и рискованных инвестиций апреля: чем запомнится этот месяц

— Кроме того, всегда лучше иметь финансовую подушку безопасности, то есть не направлять на досрочное погашение (как и в инвестирование) все скопленные свободные средства до копейки. Оптимальная «подушка безопасности» — от 3– 6 месячных доходов, и здесь неважно, какими финансовыми продуктами пользуется человек, кредитами, инвестиционными продуктами или всеми сразу. Этот запас прочности рекомендуется держать в любой ситуации, — пояснил Александр Бахтин.

Аналитик обращает внимание ещё на один момент. Чем меньше времени остаётся до конца кредитного договора, тем меньше экономического смысла его закрывать досрочно. Это специфика аннуитетных платежей: большая часть процентных выплат приходится на первую половину срока. Допустим, если кредит был на пять лет, а до конца выплат остался один год, то здесь уже не будет большой экономии от досрочного погашения.

Бывает так, что досрочное погашение оказывается невыгодным для клиента. Например, если не рассчитывать свои силы и выплатить долг банку из последних денег, то в скором времени может потребоваться новый кредит. При этом получить его можно будет на худших условиях. К тому же ЦБ, вероятно, не остановится на одном повышении ставки, а продолжит этот курс в ближайшее время. Это значит, что в перспективе условия по кредитам банки могут пересмотреть ещё не один раз. Соответственно, в сторону повышения процентов.

— Чем крупнее кредит, тем больше нужно думать о финансовой подушке безопасности. Следует заранее рассчитать график погашения и даты, в которые стоит вносить дополнительные средства, чтобы начислялось меньше процентов на остаток. Оставшиеся деньги можно положить на банковский депозит, но если сумма небольшая, при текущих процентных ставках это не будет давать особого положительного эффекта. Плюс деньги могут потребоваться срочно, а вклад может не предполагать досрочного снятия. В таком случае клиент будет вынужден просто закрыть депозит и потерять проценты. Все эти моменты тоже нужно продумать перед досрочным погашением кредита, — говорит первый вице-президент «Опоры России» Павел Сигал.

Валюта раздора: как новый план Байдена повлияет на курс доллара и какие волнения ждут фондовый рынок

Если не получается погасить кредит полностью, то лучше сокращать сроки платежей — они дают большую процентную нагрузку, чем размер выплат. Но сокращать размер может быть выгоднее тем заёмщикам, у кого нет уверенности в стабильности доходов, а средства на досрочное погашение части кредита могут быть единичным поступлением. Такую рекомендацию даёт сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

— Чуть ли не основная заповедь финансовой грамотности — преумножай активы. А для этого нужно сначала решить вопросы с пассивами, к которым кредиты, собственно, и относятся. Абсолютно логично, что с повышением ключевой ставки кредитование становится дороже, но ситуации, при которой будет выгоднее просто положить деньги на вклад, чем закрыть кредит, не будет. Разве что ЦБ должен поднять ставку в два-три раза и за ней потянутся ставки по вкладам. Но такой сценарий возможен только при реальном коллапсе экономики страны, во что верится с трудом, учитывая резервы ФНБ и активную работу Минфина на долговом рынке, — считает Николай Переславский.

По его словам, теоретически покупка облигаций может быть интересна как решение для своеобразного «инвестирования в кредит». Но даже в этом случае заёмщикам придётся или изымать средства с брокерских счетов, или выплачивать кредит из других источников дохода. Купонный доход платится, как правило, раз в квартал или в полгода, и он не покроет полностью и проценты, и тело кредита. По мнению Николая Переславского, проще всего закрыть кредит и уже после этого думать о том, как сберечь или инвестировать средства.

— Если у заёмщика аннуитетные платежи и срок выплаты кредита подходит к концу, то инвестирование может быть выгоднее, чем досрочное погашение. Другое дело, когда человек недавно занял деньги у банка, получил доход и хочет внести его в счёт платежа. Это позволит сэкономить на процентах. Но тут появляется другой риск. Банки не любят досрочников, потому что они лишают их части прибыли. Если клиент ранее злоупотреблял досрочными погашениями, то вполне может оказаться в «сером» списке и с получением выгодных условий по будущим займам могут возникнуть проблемы, — отметила генеральный директор финтехплатформы «Фаст ривер» Анастасия Ускова.