Почему в отчете «Акт сверки» поможет старый добрый Excel

Прогресс и автоматизация бухгалтерии — это, разумеется, прекрасно. Но если ваш «Акт сверки» — длиной с «Войну и мир», и понять его сложнее, чем французские вставки без перевода, на помощь может прийти старый добрый Excel. Случаями из практики делится Надежда Игнатьева, и.о. заместителя руководителя отдела бухгалтерского учета нашей компании.

Несколько лет назад нам нужно было выровнять взаиморасчеты с поставщиком за три года. 52 548 строк — это были продажи и премии, курсовые разницы и возвраты, взаимозачеты. Сверяли месяц, но итог не шел. У сотрудника уже замылился глаз, тогда эту стопку бумаги передали мне, сказали — осталась неделя. Мне стало скверно, потому что поняла: я неделю его только листать буду, не то, что сверять.

Но когда кажется, что выхода нет, приходит вдохновение и свежие мысли. Я запросила акт сверки поквартально в формате Excel и вывела за те же периоды и в том же формате наш. Скопировала данные в один файл и приступила к сортировке и сверке.

Как подготовиться к сверке

Для сверки нам нужно получить две колонки — дебет и кредит. Для этого форматируем акт следующим образом: копируем данные из акта сверки — нам нужны только колонки: дата, документ, дебет, кредит — шапка и сальдо не требуются, вставляем их на другой лист книги, далее снимаем объединение ячеек — жмем правой кнопкой по выделенному фрагменту (весь наш акт) и выбираем «Формат ячеек», во вкладке «Выравнивание» убираем все из пункта «Объединение ячеек».

Удаляем пустые столбцы, если строки получились слишком широкими, их высоту можно изменить через «Автоподбор высоты строки».

Далее нам требуется установить фильтр надо всеми столбцами. Для этого выделяем нужные нам столбцы, во вкладке «Главная» в правом углу экрана кликаем «Сортировка и фильтр», выпадает список функций, выбираем «Фильтр».

После этого ставим фильтр надо всеми столбцами.

Сортировка данных в акте

Древние римляне говорили: «Разделяй и властвуй» — в нашем случае тоже можно применить этот метод. Если в вашем акте не только продажи, но и другие операции, то сделайте в фильтре текстовый отбор и разложите их на отдельные листы книги Excel. Допустим, мы хотим сверить только «Поступления товаров и услуг», корректировки сверим потом. Через настраиваемый фильтр отбираем ПТУ и копируем на отдельный лист.

После этого делаем отбор в столбцах с нашими данными, только в поле содержит вбиваем «прих».

После этого делаем отбор в столбцах с нашими данными, только в поле содержит вбиваем «прих».

Далее выделяем столбец с суммами и делаем сортировку по возрастанию.

Дальнейший отбор и сверка

Появляется окошко, в нем жмем «Сортировка»

Суммы выстроятся в порядке возрастания. Тоже самое делаем для данных нашей организации. В следующий столбец забиваем формулу: в пустой ячейке ставим знак равно (=), следом выбираем ячейку с суммой из первого столбца, далее ставим знак минус (-) и выбираем ячейку с суммой из второго столбца, щелкаем клавишей «Enter». Чтобы протянуть формулу для всех ячеек столбца, наводим курсор на правый нижний угол ячейки с уже рассчитанной разницей (неважно, равна она 0 или нет), у нас появляется черный крестик. Нажав и не отпуская левую кнопку мыши, протягиваем формулу на все последующие ячейки в столбце. Так формируется столбец расчета, в котором мы видим, по каким строкам идет разница в суммах.

Далее ставим фильтр на столбец расчета и отбираем ячейки в которых есть расхождения.

Для удобства можно выделить их другим цветом, записать на листке номер ячейки и снять отбор.

Далее мы идем к строке, в которой пошел «минус» и смотрим, в чем причина разногласий. Сравнивая номера и даты документов, мы поймем, внесено ли у нас на неверную сумму или же просто нет документа.

На первый взгляд может показаться, что нужно сделать слишком много отборов и сортировок. Но в условиях многостраничных актов сверки, мы, потратив на это 15 минут, сэкономим несколько дней и освободимся от нудной кропотливой работы.

Сверка в Excel – легко и быстро

Нет времени читать?

В выпуске «Прогрессивного бухгалтера» № 3, апрель 2019 г., мы рассмотрели возможности отчета «Акт сверки» в «1С». Но бывают случаи, при которых акт длиной с «Войну и мир» и непрост в понимании. В этом случае на помощь придет Excel.

Почему Excel

Перевод бухгалтерского учета в специализированные программы можно сравнить с переходом из каменного века к веку железному. В современных условиях было бы невозможно вести учет обложившись кипой бумаг или же делая расчеты в различных файлах. Но есть вещи, которые не теряют свою полезность, несмотря на прогресс. Вот и в некоторых вопросах старый добрый Excel не потерял своей полезности в плане сверки данных больших актов, хотя во многих других случаях функциональность «1С» все больше оставляет его «без работы».

Несколько лет назад нам нужно было выровнять взаиморасчеты с поставщиком за три года. 52 548 строк – это были продажи и премии, курсовые разницы и возвраты, взаимозачеты… Сверяли месяц, но итог не шел. У сотрудника уже замылился глаз, тогда эту стопку бумаги передали мне, сказали – осталась неделя. Мне стало скверно, потому что поняла: я неделю его только листать буду, не то что сверять.

Но когда кажется, что выхода нет, к нам приходит вдохновение и свежие мысли. Я запросила акт сверки поквартально в формате Excel и вывела за те же периоды и в том же формате наш. Скопировала данные в один файл и приступила к сортировке и сверке.

Как подготовиться к сверке

Для сверки нам нужно получить 2 колонки – дебет и кредит. Для этого форматируем акт следующим образом: копируем данные из акта сверки – нам нужны только колонки: дата, документ, дебет, кредит – шапка и сальдо не требуются, вставляем их на другой лист книги, далее снимаем объединение ячеек – жмем правой кнопкой по выделенному фрагменту (весь наш акт) и выбираем «Формат ячеек», во вкладке «Выравнивание» убираем все из пункта «Объединение ячеек».

Удаляем пустые столбцы, если строки получились слишком широкими, их высоту можно изменить через «Автоподбор высоты строки».

Далее нам требуется установить фильтр надо всеми столбцами. Для этого выделяем нужные нам столбцы, во вкладке «Главная» в правом углу экрана кликаем «Сортировка и фильтр», выпадает список функций, выбираем «Фильтр».

После этого ставим фильтр надо всеми столбцами.

Сортировка данных в акте

Древние римляне говорили: «Разделяй и властвуй» – в нашем случае тоже можно применить этот метод. Если в вашем акте не только продажи, но и другие операции, то сделайте в фильтре текстовый отбор и разложите их на отдельные листы книги Excel. Допустим, мы хотим сверить только «Поступления товаров и услуг», корректировки сверим потом. Через настраиваемый фильтр отбираем ПТУ и копируем на отдельный лист.

После этого делаем отбор в столбцах с нашими данными, только в поле содержит вбиваем «прих».

Далее выделяем столбец с суммами и делаем сортировку по возрастанию.

Дальнейший отбор и сверка

Появляется окошко, в нем жмем «Сортировка».

Суммы выстроятся в порядке возрастания. Тоже самое делаем для данных нашей организации. В следующий столбец забиваем формулу: в пустой ячейке ставим знак равно (=), следом выбираем ячейку с суммой из первого столбца, далее ставим знак минус (-) и выбираем ячейку с суммой из второго столбца, щелкаем клавишей «Enter». Чтобы протянуть формулу для всех ячеек столбца, наводим курсор на правый нижний угол ячейки с уже рассчитанной разницей (неважно, равна она 0 или нет), у нас появляется черный крестик, мы, нажав и не отпуская левую кнопку мыши, протягиваем формулу на все последующие ячейки в столбце. Так у нас появился столбец расчета, в котором мы видим, по каким строкам у нас идет разница в суммах.

Далее ставим фильтр на столбец расчета и отбираем ячейки в которых есть расхождения.

Для удобства можно выделить их другим цветом, записать на листке номер ячейки и снять отбор.

Далее мы идем к строке, в которой пошел «минус» и смотрим, в чем причина разногласий. Сравнивая номера и даты документов, мы поймем, внесено ли у нас на неверную сумму или же просто нет документа.

На первый взгляд может показаться, что нужно сделать слишком много отборов и сортировок. Но в условиях многостраничных актов сверки, мы, потратив на это 15 минут, сэкономим несколько дней и освободимся от нудной кропотливой работы.

Автор: Надежда Игнатьева,

И.О. заместителя руководителя отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

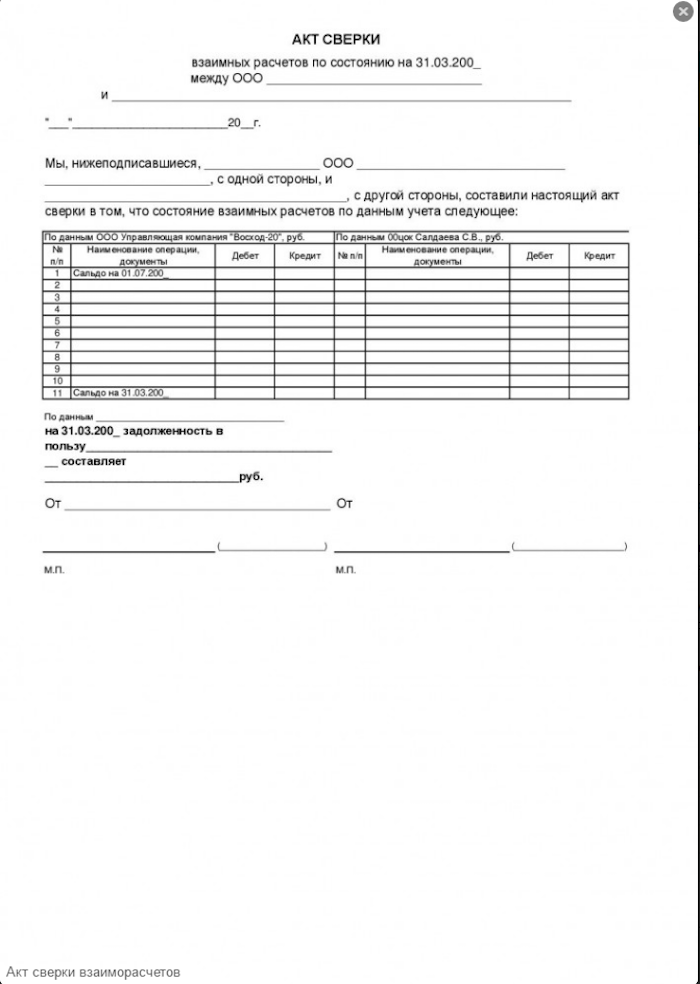

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

Форма акта сверки взаиморасчетов

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

Она включает в себя четыре столбца.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь