Платить ли коллекторам: по суду, через приставов или в банк?

Просрочки по кредитам и микрозаймам рано или поздно приводят к продаже банком или МФО вашего долга коллекторскому агентству. Но платить ли коллекторам или лучше дождаться «прощения» задолженности? Рассмотрим наиболее частые случаи, когда работникам коллекторских служб можно отказать в погашении долгов.

В прошлом 2020 году в России разразилась эпидемия коронавируса, из-за которой многие люди потеряли работу или их доходы сократились. В этой ситуации правительство вводило мораторий на выплату долгов, возникших у физлиц после 1 апреля. В итоге коллекторы шли навстречу должникам и предоставляли им рассрочку для выплаты долгов. Или соглашались на дисконт.

Взыскатели и сейчас вполне понимают ситуацию, и если нечем платить коллекторам, вы можете просить о реструктуризации долга, либо поставить вопрос о частичном списании коллекторского долга.

Подойдите к вопросу конструктивно: позвоните в головной офис своего КА или напишите онлайн, и просите согласовать подходящие вам условия. Официальные контакты коллекторов, которые состоят в СРО НАПКА, здесь.

Платить коллекторам или ждать решения суда?

Напоминаем, коллекторы вправе обратиться с требованиями в двух случаях:

В первом случае вы по-прежнему должны банку, коллекторы лишь взяли на себя функцию «выбивания кредитов» — общение и переписку с заемщиком. Если коллектор действует по агентскому договору, переводить деньги нужно банку.

Если коллекторы выкупили ваш долг у банка, заключив с ним договор цессии (переуступки прав требования), то по закону они стали вашим официальным кредитором. И если вы не вернете им долг, то они вправе обратиться в суд.

Здесь следует понимать, что, если требования взыскателей правомерны, а сами они действуют в рамках закона, что суд обяжет вас погасить долг. Не исключено, что итоговая сумма к выплате будет меньше первоначальной. Но после суда будет возбуждено исполнительное производство, и тогда к взысканию будут привлечены судебные приставы. Со всеми вытекающими последствиями: арестом имущества и счетов, отправкой работодателю исполнительного листа.

Если у коллектора есть договор цессии?

Договор цессии — это документ, узаконивающий процедуру продажи задолженности третьим лицам. Если кредитор признает задолженность безнадежной или просто не желает заниматься ее взысканием, он продает долг коллекторам.

Согласно договору цессии, они становятся прямым кредитором должника и получают все соответствующие права, в том числе на взыскание задолженности в суде. Причем должнику по договору предъявляется полная сумма к оплате, включая тело долга и начисленные штрафы и проценты.

Однако сами коллекторы покупают просрочки с существенным дисконтом — обычно размер сделки не превышает 3–10% от полной суммы кредита.

Подробнее о том, что будет, если банк продаст долг коллекторам, вы можете узнать здесь.

И если работники КА предъявляют требования на основании договора цессии, платить им все же придётся, так как агентство действительно ваш кредитор и требует деньги совершенно законно.

А если истек срок исковой давности?

Нередки случаи, когда коллекторы предъявляют к оплате просроченный кредит, последний платеж по которому совершался более 3 лет назад. Конечно, в данный момент коллекторские агентства выборочно подходят к покупке чужих обязательств, но исключать такую вероятность не стоит.

Согласно статье 196 ГК РФ, срок исковой давности составляет 3 года. Причем не с момента покупки долга, а с даты последнего платежа по кредиту. И если 3-летний срок прошел, то можно не платить коллекторам. Даже если они обратятся в суд, нужно просто подать встречное ходатайство об отмене судебного разбирательства по причине истечения срока исковой давности.

Теоретически в некоторых случаях можно его восстановить, но на практике это встречается очень редко — гораздо чаще КА просто списывают долги.

Но не забывайте, что сам факт пропуска срока взыскания долга не избавить вас от него. Коллекторы имеют право звонить вам и напоминать о долге бесконечно.

В каких случаях придется гасить долг коллекторам?

Решение о том, платить ли коллекторам долг, естественно, за вами. Но не рекомендуется игнорировать их требования, оформленные в соответствии с законодательством, — иначе платить все же придётся, но уже через приставов.

Простыми словами, можно договариваться о льготных условиях оплаты, если сотрудники коллекторского агентства:

Но это не означает, что нужно сразу же соглашаться на первую озвученную им сумму — как показывает практика, нередко стоимость задолженности можно уменьшить в 3–5 раз.

Главное, уметь договариваться с коллекторами. Как с ними правильно разговаривать, мы уже писали.

Как платить после суда: коллекторам или приставам?

Если суд прошел, и судья признал требования коллекторского агентства законными, то вам придётся платить — других вариантов просто нет. Причина в том, что взысканием просроченных задолженностей занимаются судебные приставы, а они, в отличие от коллекторов, не будут вас уговаривать добровольно закрыть долг.

Поскольку исполнять законные требования приставов — ваша обязанность как должника, выплатить долг по решению суда вам придется. Или он будет взыскан с вас принудительно.

Обратите внимание! Если исполнительное производство уже возбуждено — нужно платить по реквизитам приставов, а не коллекторов, чтобы избежать путаницы и начисления исполнительского сбора.

Как работают мошенники?

Мошеннических схем множество, но наиболее распространены следующие:

Права должников

Даже если долг продан коллекторской службе, никто не вправе нарушать ваши гражданские права. Более того, вы можете защищаться. Статьи с 4 по 11 главы 2 закона о коллекторской деятельности описывают права должников. Если вкратце, должник вправе:

Тем более на фоне всеобщей самоизоляции и угрозы заражения коронавирусной инфекцией вы вправе полностью ограничить свое общение, в том числе со сборщиками долгов.

Мы уже рассказывали ранее, как можно избавиться от коллекторов законными методами — все способы перечислены в этой статье.

Права коллекторов

Важно понимать, что работники коллекторских агентств не наделены полномочиями судебных приставов. Им запрещено проникать в помещения, арестовывать, изымать или описывать имущество должника.

В рамках взыскания просрочки они вправе:

На этом все. Ведь их основная задача — склонить гражданина к добровольному погашению задолженности. А сделать это они могут только путем систематических уговоров.

Последствия

Если ваш долг переуступлен коллекторам, то готовьтесь к следующим последствиям:

Защитить свои права в спорах со сборщиками долгов вы можете при поддержке опытного кредитного юриста. Для получения помощи позвоните нам по телефону или напишите в форме онлайн-чата.

Если банк продал ваш долг коллекторам, какие они имеют права?

Образ коллектора, пожалуй, один из самых негативных в нашей стране. И неудивительно: скандалы последних лет, связанные с ними, только подливают масла в огонь.

Ночные звонки с угрозами физической расправы, измазанные краской двери, письма на работу — на что только не идут «креативные» личности из коллекторских агентств. Ими впору пугать детей, как некими сказочными злодеями. Только злодеи, в этом случае, самые натуральные. И как поступать тем, для кого они стали неприятной явью? Какие права имеют коллекторы и что предпринять, если кредитор продал ваш долг им? Об этом и пойдет речь в статье.

Во-первых, поспешим успокоить потенциальных должников. Сегодня не все так трагично и бушующее страстями коллекторское море потихоньку входит в гранитные берега законности.

Во-вторых, в некоторых случаях, добропорядочному должнику, который готов платить по счетам, выгоднее взаимодействовать с коллекторами, чем с банком. Но об этом чуть дальше.

На каком основании

Первый вопрос, который задает себе почти каждый должник, узнав, что его долг продали коллекторам:»По какому праву?»

Но основание есть и основание законное: статья 382 Гражд. кодекса РФ, которая законодательно закрепляет такую возможность для кредитора. Единственное, что должен сделать последний — письменно уведомить должника о том, что его долг переуступлен другому лицу.

Кстати, в кредитном договоре такой пункт о переуступке, обычно, присутствует. К сожалению, заемщики не всегда внимательно читают условия подписываемого ими договора, особенно то, что указано мелким шрифтом.

Когда банк продает долг

Как правило, банк переуступает или вернее продает долг, когда все предпринятые меры по его возврату не увенчались успехом. Наиболее распространена эта практика в отношении потребительских кредитов с остатком долга в пределах 300 тыс. руб. или кредитов без обеспечения. То есть по которым невозможно взыскать деньги за счет залогового имущества.

Для чего это делается

Продажей таких долгов банк частично компенсирует сумму выданного кредита и не портит свои финансовые показатели. А за плохие финансовые показатели с них строго взыскивает Центробанк.

К тому же, возврат долгов — не основной вид банковской деятельности. Он отнимает время и ресурсы. Поэтому банку проще продать проблемный долг, чем самостоятельно пытаться его вернуть.

Два способа возврата

У банка есть несколько способов возврата долга:

? агентский договор (в этом случае коллекторское агентство лишь оказывает банку услугу по взысканию долга, но все права на долг остаются у банка) — как правило, применяется, если задолженность не превышает 3-6 месяцев;

? договор цессии (долг действительно продается коллекторскому агентству и теперь последний получает право требования долга на законных основаниях) — применяется, если задолженность больше года.

Важный нюанс: объем права при продаже долга не меняется.

Алгоритм действий должника

По закону о переуступке долга должник должен узнавать из банковского уведомления, которое направляется ему в течение 30 дней после продажи. Более того, в письме должна быть указана полная информация о лице, которому был продан долг.

Но обычно, о факте продажи информирует само коллекторское агентство (через звонок или письмо). Что делать в таких случаях?

Если коллекторское агентство действует на законных основаниях, то должнику рекомендуется идти с ним на сотрудничество. Это не только избавит должника от многих проблем, но и, как уже указывалось выше, может обернуться некоторой выгодой.

Важный нюанс: официальный сотрудник коллекторского агентства обязан полностью назвать свое имя, должность и агентство, в котором работает, разговаривать вежливо, без каких-либо угроз.

Как правильно вести себя с легальным коллекторским агентством

Во-первых, ни в коем случае не бегать от коллекторов, не отключать телефон и т.п. Помнить, что это всего лишь финансовый сотрудник, который не меньше должника заинтересован в беспроблемном возврате долга. Поэтому, при разговоре с коллектором рекомендуется внимательно выслушать его предложения.

Во-вторых, объяснить свою финансовую ситуацию, определиться с оплатой: когда, как, в каких объемах. Обсудить возможность скидки.

На что готовы пойти и что готовы обсуждать коллекторы

В коллекторских агентствах прекрасно понимают, что у человека не плативший банку по кредиту в течение длительного времени, как правило, серьезные финансовые проблемы. Поэтому они готовы на следующие ответные шаги:

Если должник не идет на сотрудничество

Если должник отказывается сотрудничать с коллекторским агентством, оно вправе обратиться в суд.

В подавляющем большинстве случаев суд встает на сторону кредитора или его правопреемника, поскольку в договоре кредитования, как и в любом другом договоре, прописываются обязательства обеих сторон. Банк выполнил свои обязательства — должник нет.

Более того, должнику приходится оплачивать не только сам долг и набежавшие по нему штраф и пени, но оплачивать судебные издержки. На имущество налагается арест, ограничивается выезд за границу, кредитная история становится испорченной, со всеми вытекающими из этих обстоятельств последствиями.

Однако, коллекторы, несмотря на наличие такого права, обращаться в суд не любят. Причины просты: судебные издержки, съедающие выгоды от перекупленного у банка долга, время, потраченное на судебные тяжбы и т.д. Поэтому, они до последнего готовы идти на сотрудничество с должником, готовым к конструктивному диалогу.

Как должнику быстрее вернуть долг

Во-первых, и это вроде бы самый очевидный, но часто игнорируемый совет, кредитоваться только в случае крайней необходимости. Как говорится, «берешь чужие деньги в долг и на время, а отдаешь свои и навсегда».

Во-вторых, контролировать личный бюджет. Такой контроль за приходом и расходом средств, способен, порой творить чудеса. И у должника вдруг оказываются деньги и на жизнь и на комфортное погашение кредита.

В-третьих, перекредитование. Если есть возможность, занять у родственников или обратиться в банк, дающий займ под более низкие проценты. Только в этом случае перекредитование имеет смысл. Влезать в новый долг, под такие же или еще большие проценты — верный способ окончательно упасть на дно «долговой ямы.»

В-четвертых, дополнительные источники заработка. Рассматривайте кредитную нагрузку, не как повод для депрессии, а как стимул двигаться дальше, развиваться в профессиональном плане. Или, вообще, кардинально сменить вектор своего развития. Некоторые успешные бизнесмены начинали путь в бизнесе из казалось бы безнадежных «кредитных ям».

В-пятых, продажа движимого или недвижимого имущества. Порой выгоднее продать собственность самому и по более выгодной цене, чем ждать, когда за должника это сделает арбитражный управляющий, исполняющий решение суда.

Обращайтесь к специалистам

Если у Вас остались вопросы, обращайтесь к специалистам компании «РосКо». Они будут рады не только проконсультировать Вас по теме, но и помогут Вам на любой стадии взаимоотношений с коллекторским агентством.

«РосКо» — доверь свой бизнес профессионалам!

Когда банк передает долг коллекторам

Если вы просрочили кредит на пару дней или даже неделю, никто не продаст ваш долг коллекторам, не подаст на вас в суд и не посадит в тюрьму. Но даже такие незначительные просрочки влияют на финансовую репутацию. Для сохранения высокого кредитного рейтинга желательно избегать любых нарушений графика выплат. Если вы знаете, что просрочка неизбежна, то лучше заранее уведомите об этом кредитора. Скорее всего, совместными усилиями вам удастся избежать самых негативных последствий и судебных тяжб.

Бробанк расскажет, когда банк передает долг коллекторам, законна ли такая процедура. А также как вести себя со старым и новым кредитором и что поможет скорее избавиться от долгов.

Сколько дней пройдет до передачи долга

Когда банк выявляет факт просрочки по кредиту сроком до 30 дней, он начинает самостоятельную работу с должниками. Вначале специалисты пытаются установить причину возникновения задолженности. Если контакт не налажен или должник игнорирует выплаты, то наступает второй этап — подключение отдела безопасности или специального отдела по возврату «проблемных» долгов.

Вопрос о передачи долга коллекторам не возникает до истечения 90 дней с первого дня просрочки. Но три месяца спустя просроченные кредиты могут быть проданы или переуступлены новому кредитору.

Законодательством не установлен период, когда банк получает право перепродать долги заемщиков. Такое решение остается на усмотрение самой кредитной организации. Поэтому переуступка может произойти в любой момент. Как правило, это прописано внутренним регламентом кредитора по работе с просроченными задолженностями.

Чаще всего банки перепродают долги, по которым:

Банк может перепродать задолженность коллекторскому агентству, если установлено любое из вышеописанных обстоятельств. Либо не передавать долг, а только привлечь коллекторов к сотрудничеству. Одобрение заемщика на такие действия не требуется, банки могут переуступать долги без согласия должника. Однако кредитор обязан уведомить заемщика, что происходит передача права по договору цессии.

Иногда банки в договорах кредитования прописывают срок, в течение которого они переуступят долг коллекторам. Такой пункт вносят в раздел штрафных санкций или в часть, где установлена ответственность сторон. Но не всегда такой пункт вообще есть. Тогда решение выносит кредитный комитет, служба безопасности, подразделение кредитора по работе с просроченными задолженностями или отдел рисков.

Законность действий банка

Передача кредиторской задолженности сторонней компании кажется некоторым заемщикам незаконной и нелогичной. Однако «выбивание» долгов не относится к основной сфере деятельности банков. Поэтому они не всегда готовы тратить на это время и ресурсы, а предпочитают избавиться от проблемы переуступкой прав. Такие действия кредитора разрешены в статье 382 Гражданского кодекса РФ, где описаны правила применения договора цессии.

До 2014 года кредиторам разрешалось переуступать только обязательства по кредитным договорам, в которых было прямо указано такое право. Но массовое распространение потребительского кредитования и количество «невозвратных» займов увеличилось. Начиная с 01.07.2014 года, банки смогли переуступать долги по всем договорам, кроме тех, в которых прописан пункт, прямо запрещающий передачу стороннему кредитору. То есть, если в тексте займа нет прямого запрета, то банк вправе перепродать долг коллекторскому бюро.

В некоторых ситуациях банки продают даже те задолженности, по которым нет просрочки. Например, если сделка по передаче всех ипотечных кредитов финансово привлекательна для кредитора. В этом случае банк может их переуступить другому правопреемнику. Главное условие, что у нового правообладателя должна быть действующая банковская лицензия. По такой же схеме происходит распродажа кредитного портфеля при ликвидации банка.

А вот коллекторам банки переуступают только просроченные займы. У таких компаний нет банковской лицензии. Им выдают только свидетельство о регистрации в списке юрилц, которые вправе заниматься взысканием просроченных задолженностей.

Каким образом банки взаимодействуют с коллекторами

Возможны три варианта взаимодействия банка с коллекторами в работе с просроченными кредитами:

О том, что новым кредитором стало коллекторское агентство, должник узнает из звонка представителя этой компании. Кроме того, о переходе права на долги его информирует банк — письмом или звонком по телефону. Если уведомления не было, то должник может оспорить законность передачи права на заем по статье 385 ГК РФ и погашать задолженность первоначальному кредитору. Но в любом случае, от долга это не избавит.

Какие долги продают чаще

Коллекторы берутся не за всякие долги. Гораздо проще они соглашаются на работу:

Для банков такие долги менее привлекательны, потому что затраты на их возврат могут быть несоизмеримы с возвращенной суммой. Поэтому их чаще переуступают коллекторам. Но приведенные критерии условны. В некоторых ситуациях коллекторы не отказываются и от многомиллионных долгов, а с просроченными задолженностями в пару десятков тысяч продолжают работать сами банки.

Правила поведения должника

Независимо от того чьи именно интересы представляет коллектор — своего агентства или банка, он не может выходить за рамки правового поля. Главная задача должника — не уклоняться от общения и контактов с представителем кредитора и не отказываться от уплаты существующего долга.

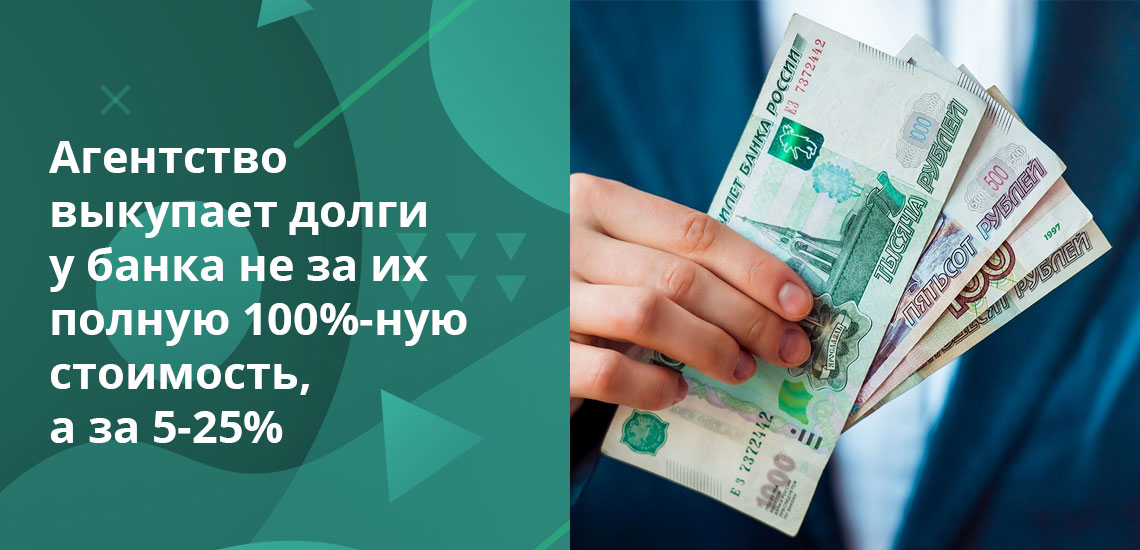

Коллекторы заинтересованы в возврате долга и, если задолженность по кредиту стала собственностью агентства, то компания гораздо чаще идет на компромисс с должниками. Это объясняется тем, что агентство выкупает долги у банка не за их полную 100%-ную стоимость, а за 5-25%. Поэтому с ними можно и нужно искать компромиссное решение.

До того как начать выплачивать долги новому кредитору следует:

Копии документов желательно запрашивать в письменном виде, чтобы было на что опираться при установлении прав старого и нового кредитора. Чтобы не получилось так, что вы стали должны обеим компаниям одновременно, либо «новый» кредитор взыскивает долги безосновательно. По закону, при переуступке права новому правопреемнику предыдущий кредитор утрачивает возможность взыскивать долги, а сумма займа и начисленных штрафов считается погашенной.

Должник должен получить:

На основании этих данных заемщик может проверить, включено ли агентство в государственный реестр коллекторских компаний. Эти данные размещены на официальном сайте ФССП. После проверки следует отыскать официальный сайт агентства, где указаны все контактные данные. Они потребуются в том случае, если коллекторы будут выходить за рамки законных действий или нарушать гражданские права должника.

Последний этап до переговоров с коллекторами — ознакомиться с общей суммой накопленных долгов. Если она не вызывает вопросов, то можно начинать общение.

Как вести переговоры по переуступленному долгу

При переговорах с коллекторами важно совместными усилиями разрешить два момента:

Поводов для уменьшения общей суммы задолженности у должника несколько:

Каждый из перечисленных пунктов, грамотно поданный должником сотрудникам коллекторского агентства, увеличивает шанс снизить общую сумму долга на 10-40%.

Как быстрее погасить задолженность

Ускорить возврат долга перепроданного банком коллекторскому агентству помогут такие действия:

| Действие | Описание |

| Контролируйте личный или семейный бюджет | Установите специальные приложения-планировщики на смартфон. Вносите в него все траты и доходы, а потом ищите прорехи в планировании и возможности для экономии. |

| Перекредитуйтесь | Оформляйте новый заем, только если условия другого кредитора лучше, чем у предыдущего. Перед получением кредита трезво оцените текущие финансовые возможности, чтобы не скатиться в долговую яму и не ухудшить свое финансовое положение еще сильнее. |

| Используйте дополнительные источники заработка | Повышайте квалификацию, работайте во внеурочное время, ищите более высокооплачиваемую должность. |

| Продайте личное имущество | Когда есть имущество, которое можно быстро и выгодно продать, то в некоторых случаях лучше это сделать. При самостоятельной продаже квартиры или автомобиля можно выручить гораздо больше средств, чем при реализации с торгов по исполнительному листу. |

Изучите и другие способы поиска средств для погашения задолженности.

Какие действия не стоит предпринимать должнику

Когда долг по кредиту уже существует бессмысленно:

Принуждение к возврату накопленной задолженности, даже психологическое, повергает в моральный дискомфорт. Но не следует впадать в панику или думать, что уклонение от общения каким-то образом исправит ситуацию. Никто долги не спишет, при них не забудет и не простит просто так. Ухудшение платежеспособности может носить временный характер, а окончательно испорченная кредитная история или признание себя банкротом влечет более негативные и длительные последствия.

Также не стоит отпираться от долга по разным необоснованным причинам. Каждый заемщик берет кредит на добровольных началах. При этом он должен осознавать, что возвращать заемные средства все равно придется. Они не подарены, и кредитор имеет законное право на их полный возврат. Поэтому никакие отговорки или уклонение не избавят от возврата займа.

Если это не произойдет на добровольных началах, то долги взыщут через суд. В 99% случаев судьи удовлетворяют требования кредиторов. А после этого заемщику придется возмещать и судебные издержки, как ответчику, кроме погашения основного долга.

По вынесенному судебному решению в дело вступают судебные приставы. Они могут арестовывать счета, накладывать запрет на выезд за границу, продавать имущество с торгов. Восстановить финансовую репутацию после таких действий в разы сложнее, чем при поиске компромиссного решения на начальном этапе с банком или после перепродажи долга коллекторам.

Большинство российских банков сотрудничает с коллекторскими агентствами и переуступает им право на взыскание долгов, в том числе Сбербанк, Альфа-Банк, Газпромбанк и другие лидеры рынка. Таким способом они улучшают собственные финансовые показатели и соблюдают требования Банка России.

Добровольное признание своей финансовой несостоятельности в критичный период времени избавит от последующих проблем. Большинство банков самостоятельно помогают найти выход из ситуации. Они предлагают реструктуризацию долга, рефинансирование или кредитные каникулы.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: