Как запустить систему кредитования клиентов на сайте интернет-магазина: пошаговая инструкция, обзор вариантов, преимущества

Как это работает

После доставки товара и подписания клиентом всех необходимых документов, банк перечисляет на счет интернет-магазина деньги. На этом взаимоотношение “магазин-клиент” заканчивается: покупатель работает только с банком, делая ежемесячные платежи.

Кому подходит

Сумма кредита, предоставляемая банками, всегда ограничена снизу. Обычно это 2-3 тысячи рублей. Заем на меньшую сумму оформить нельзя. Следовательно, запускать программу кредитования покупателей можно всем интернет-магазинам, средний чек которых равен или больше минимальной суммы кредита. Сразу отпадают магазины доставки еды, недорогой одежды и обуви, канцтоваров. А вот кому программа подойдет:

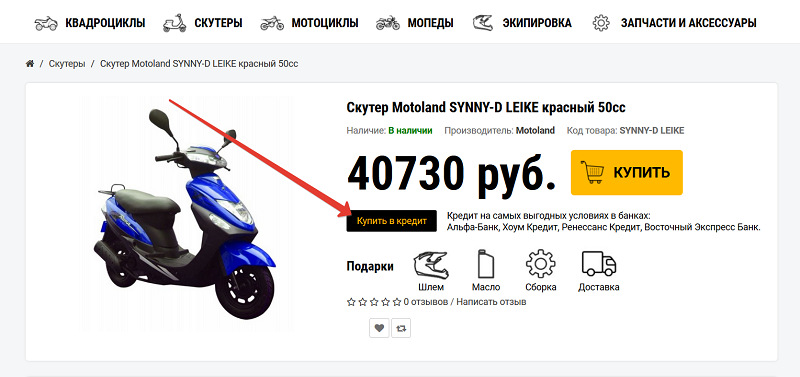

Кнопка “Купить в кредит” на сайте по продаже мототехники

Что вы получаете, запустив программу кредитования покупателей

Подключение к системе дает массу преимуществ:

Способы запуска системы кредитования на сайте

Заключить договор с банком-партнером

Суть подхода: вы выбираете подходящий для сотрудничества банк и заключаете с ним соглашение на кредитное обслуживание клиентов. Большинство российских банков предоставляют такие услуги.

Плюсы:

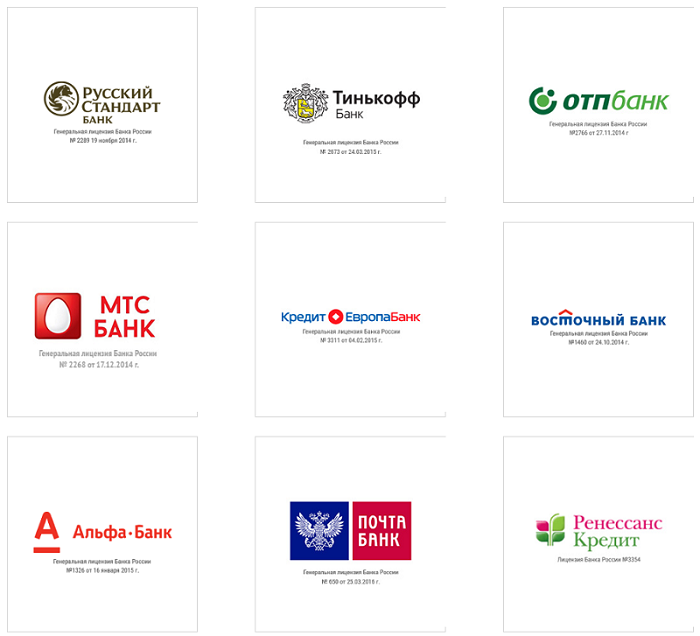

Популярные банки по кредитному обслуживанию клиентов

Минусы:

На что обратить внимание при выборе банка-партнера:

Опрос: “Какие высказывания в большей степени соответствуют Вашему банку”

Подключить сервис онлайн-кредитования

Плюсы:

Минусы:

На что обратить внимание при выборе сервиса кредитования:

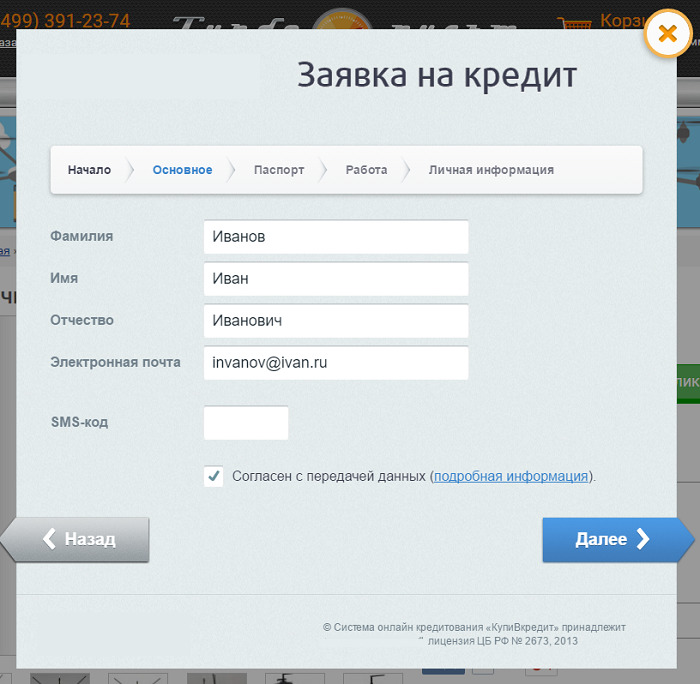

Форма для заполнения заявки на кредит в сервисе онлайн-кредитования

Пошаговая инструкция по запуску программы кредитования покупателей

Выбирая банк для открытия расчетного счета, обратите внимание на следующие пункты:

Как мы уже писали, вы можете предпочесть один из сервисов кредитования для интернет-магазинов или обратиться напрямую в банк (или несколько банков).

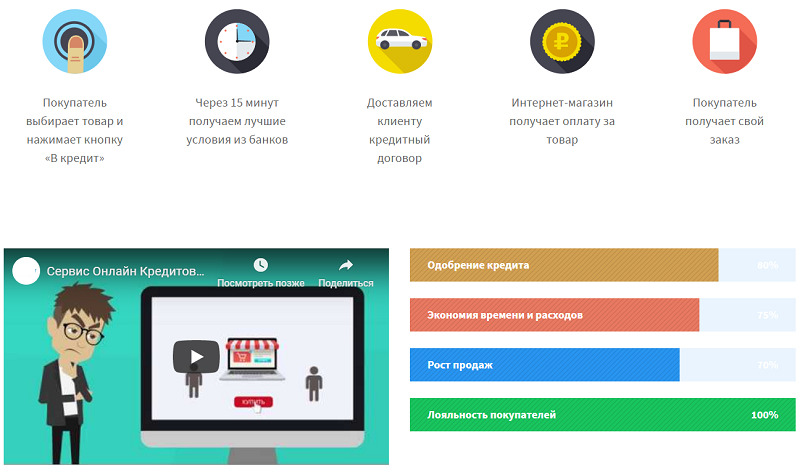

Принцип работы и преимущества использования сервиса онлайн-кредитования

После того, как определились с моделью кредитования, нужно найти подходящего контрагента. Выше мы уже писали, на какие критерии ориентироваться.

Обычно процедура выполняется на стороне сервиса кредитования. Выглядит это так:

Есть важный момент: платформа, на которой создан интернет-магазин, должна поддерживать внесение изменений. Поэтому лучше выбирать сервисы с открытым API и возможностью корректировать исходный код сайта. Это позволит получить доступ к программному интерфейсу.

Хорошая новость для тех, кто открывает интернет-магазин

А теперь пришло время для лайфхака. Дело в том, что многие платформы для создания интернет-магазинов имеют встроенные программы кредитования покупателей. В этом случае все значительно упрощается. Нет необходимости искать партнера по предоставлению займов отдельно. Вы просто открываете интернет-магазин, а услугу кредитования подключаете в виде готовой интеграции. Все просто и удобно, а главное, не занимает много времени.

Подход можно использовать и в том случае, когда у вас уже есть готовый интернет-магазин. Поинтересуйтесь у создателей платформы, есть ли возможность подключения такой услуги на ваш сайт. Если такое реально, советуем не заморачиваться и воспользоваться предложением. Такой подход гарантирует корректную работу приложения, 100-процентную совместимость с другими сервисами и отсутствие сбоев.

Платформа для создания интернет-магазинов InSales предоставляет своим клиентам несколько готовых интеграций с системами покупок в кредит. Нужно только выбрать подходящую и запустить программу. Это можно сделать самостоятельно или обратиться в службу технической поддержки.

Заключение

Рассрочка в онлайн-школе: как правильно организовать

Рассрочка и кредит для клиентов повышают средний чек на 30%. Разбираемся, как онлайн-школе добиться таких же показателей и даже больше.

Специалисты Тинькофф Бизнес

По оценке партнеров Тинькофф Бизнеса, рассрочка и кредит для клиентов повышают средний чек на 30%. В этой статье разбираемся, как онлайн-школе добиться таких же показателей и даже больше.

Кто может дать рассрочку

В идеальном мире все ученики готовы оплачивать курс полностью и сразу, причем любой: и за 3000 рублей и за 100 000. В реальном мире это не всегда работает. Причин много: не хватает денег, у конкурентов курсы стоят дешевле или ученик просто волнуется, что курс ему не подходит.

Иногда онлайн-школы дают своим ученикам рассрочку, чтобы они могли оплатить обучение частями. Тут могут быть такие варианты:

У каждого варианта есть свои преимущества и недостатки, и что лучше подойдет — зависит от разных факторов. В этой статье мы поговорим только о рассрочке от банка: как она работает, что дает и как ею пользоваться с максимальной выгодой для себя.

Как работает рассрочка от банков для онлайн-школ

Если онлай-школа замечает, что ученики отказываются от курсов стоимости, она может предложить им кредит или рассрочку. Услугу предлагают банки, она называется «кредитование покупателей», или «пос-кредитование».

С этой услугой многие сталкивались. Самый распространенный пример — покупка техники в магазине. Клиент приходит, выбирает нужную модель, и продавец спрашивает: «Как будете оплачивать — сами или в кредит?» Это и есть пример кредитования покупателей.

Для онлайн-школ банки тоже предлагают кредитование покупателей. Услуга работает по тому же принципу: ученик выбирает курс, а банк оплачивает покупку. Отличий нет.

Каким бывает кредитование покупателей

Кредитование покупателей бывает в формате онлайн или офлайн и в формате кредита или рассрочки.

Офлайн и онлайн. Клиент может оформить рассрочку в торговой точке или через интернет. Мы расскажем только про онлайн.

Онлайн-кредитование — это когда ученик оплачивает курс без посещения школы или банка, буквально онлайн. Это самый лучший вариант, потому что нет риска, что ученик передумает или ему будет некогда ехать.

Еще один плюс онлайн-кредитования для онлай-школ — подписание договора по СМС, без поездок и встречи с представителем банка. Чем меньше времени ученик тратит на оформление рассрочки, тем скорее купит курс.

Рассрочка или кредит. Банки предлагают два формата: обычный кредит и рассрочку — она без переплаты.

В случае с кредитом ученик платит стоимость курса и проценты. А если берет рассрочку, то только стоимость курса. Например, купил курс за 30 000 ₽ и эту же сумму должен выплатить. Вы сами решаете, какой именно товар или услугу и как продавать — в рассрочку или кредит.

| Формат услуги кредитования покупателей | Условия для покупателей | Для бизнеса |

|---|---|---|

| Кредит | Выплачивает основной долг + проценты, как при обычном кредите | Ничего не платит |

| Рассрочка | Выплачивает только основной дол | Компенсирует проценты, которые не платит покупатель |

Если вы еще продавали через рассрочку от банка, показываем на примере, как бизнес компенсирует проценты. Это условный пример, потому что в зависимости от школы у банков могут быть разные условия.

Пример: сколько платит бизнес при рассрочке

| Курс стоит 99 999 ₽ | Кредит на срок от 3 до 36 месяцев | Рассрочка на 6 месяцев | Рассрочка на 12 месяцев |

|---|---|---|---|

| Школа дает скидку банку | — | 5% | 10% |

| Банк переводит школе за покупку | 99 990 ₽ | 94 990,5 ₽ | 89 991 ₽ |

| Ученик платит банку | 99 990 ₽ + проценты 10 000 ₽ | 99 990 ₽ | 99 990 ₽ |

| Сколько платит школа от стоимости курса | 0 ₽ | 4010 ₽ | 10 008 ₽ |

Чтобы определиться, что предлагать — кредит или рассрочку, советуем проанализировать разные показатели: цены конкурентов, спрос, маржинальность, затраты на запуск курсов и работу самой школы.

Допустим, курс по маркетингу пользуется большим спросом и на него очередь на две группы вперед. В этом случае нет смысла предлагать рассрочку: ученики и так оплатят обучение, даже с переплатой. Поэтому лучше подойдет кредит. А если спроса нет, рассрочка может его подстегнуть.

Почему онлайн-школе стоит подключить рассрочку

Рассрочка от банка закрывает сразу несколько задач бизнеса: помогает привлечь больше учеников, повышает средний чек за счет возможности продавать более дорогие курсы, экономит на банковских расходах.

Привлечение новых учеников. Они могут платить частями, нет переплаты, рассрочка оформляется за несколько минут и на сайте, ездить никуда не надо.

Ученики реже отказываются от покупки.Теперь они могут оплатить даже дорогой курс. При этом школе не надо менять стоимость курсов, цена может остаться прежней и даже вырасти.

Не нужно замораживать свои деньги. Если бы школа давала рассрочку за свой счет, ей пришлось бы бронировать нужную сумму на весь срок, а обучение может длиться и неделю, и год.

Компания получает деньги сразу. Например, если счет в Тинькофф, деньги придут в день подписания договора на кредит. Если в другом банке — на следующий рабочий день.

Банк переводит полную сумму покупки. Неважно, на какой срок ученик оформляет рассрочку, хоть на два года.

Нет комиссии за платежи. Когда ученик расплачивается картой, школа платит за интернет-эквайринг. А если покупает через кредитование покупателей, комиссии нет.

Если таких покупок больше, чем одна в месяц, получается приличная экономия.

Кейс онлайн-университета Skillbox

Задача: помочь увеличить продажи курсов. Стоимость — от 17 000 до 300 000 ₽.

Результат:

Способы подключения рассрочки для онлайн-школы

Первый и основной шаг для подключения рассрочки — подать заявку в банк. Как это сделать, зависит от банка. В Тинькофф можно отправить с сайта, это занимает несколько минут. А дальше — выбор за вами: есть несколько вариантов подключения и работы с рассрочкой.

Кнопка на сайте. Это виджет, который позволяет оставить заявку на рассрочку: нужно только нажать на кнопку и заполнить заявку.

Установить виджет может любой: достаточно скопировать готовый код и вставить. В Тинькофф есть подробная инструкция, а если появятся вопросы, менеджер поможет.

Через API. Если есть ресурсы для разработки, советуем использовать API. Это поможет автоматизировать работу: например, как только банк одобрит заявку, ученик получает письмо со ссылкой на курс и приветственным описанием. И все это — без участия сотрудников.

Без интеграции с сайтом. Еще один способ передать клиенту заявку на кредит — отправить ссылку. Для этого не нужно размещать кнопку на сайте или работать через АПИ. Ваш менеджер нажатием одной кнопки создает заявку и отправляет ученику: по СМС, в почту, директ в «Инстаграме» — на любую площадку, где общается клиент.

Ролик на три минуты о возможностях рассрочки, если нет сайта или продажи идут в основном в соцсетях

Как добиться большего от рассрочки

Рассрочка — это маркетинговый инструмент, но он не сработает, если о такой возможности никто не узнает. Какое продвижение сработает лучше, зависит от онлайн-школы и ее аудитории. Если вы только начинаете использовать рассрочку, вот несколько советов.

Добавить к каждому курсу, для которого предлагаете рассрочку, пометку о ней. Особенно это хорошо работает с курсами, если они длинные и идут несколько месяцев. Сумма за все сразу кажется огромной, а оплата в месяц — вполне посильной.

Рассказывать потенциальным ученикам о плюсах рассрочки. Что именно подойдет для учеников, тоже зависит от школы и темы курсов. Основные плюсы собрали в таблицу, на их основе можно придумать свое:

| На что можно сделать акцент при рекламе рассрочки | Пример Тинькофф Бизнеса |

|---|---|

| Если школа выбирает рассрочку | Ученик не переплачивает |

| Выгодные условия кредитования: сумма, срок, вид кредитования | От 0 ₽ — первоначальный взнос |

До 500 000 ₽ — сумма кредита

От 3 до 36 месяцев — срок кредитования

Подписание договора по СМС

Решение за минуту

Запустить рекламу на новую аудиторию. Например, рассылку, промо в соцсетях, партнерские размещения. Чем больше людей узнают о новом способе оплаты, тем лучше.

Можете под каждое фото товара размещать ссылку на оплату в рассрочку — тогда у клиента будет максимально короткий путь. Еще работает, если менеджер при общении с клиентом присылает ссылку на заявку, даже если будущий ученик еще выбирает школу. Возможно, упоминание рассрочки поможет принять решение.

Что можно использовать в продвижении рассрочки, чтобы привлечь больше клиентов

Какие риски у онлайн-школы, если покупатель не погасит рассрочку

Самое главное — банк берет на себя все риски. Как только ученик подписывает договор на рассрочку, получение денег — задача банка. Даже если ученик перестанет платить, платеж за обучение остается у школы. А банк сам будет решать вопрос с возвратом долга.

Что узнать, прежде чем выбрать банк для рассрочки

Услуга кредитования покупателей есть у многих банков, разница только в схеме работы и дополнительных опциях. Прежде чем выбрать партнера, советуем узнать ответы на несколько вопросов.

| Вопрос | Почему это важно |

|---|---|

| Как услуга работает в онлайн-формате и работает ли вообще? | Есть банки, которые могут выдавать кредиты только при личной встрече с покупателем, а для этого покупатель должен прийти в торговую точку или в банк, даже если оформил заявку на сайте. Лишнее движение или требование снижает конверсию: пока клиент доедет до торговой точки, он может передумать |

| Готов ли банк кредитовать не только своих клиентов? | Возможно, банки готовы одобрять рассрочку, только если ученик открыл в этом банке счет |

| Насколько сложно покупателю оформить кредит или рассрочку? | Одно дело — заполнить форму с несколькими вопросами, другое — анкету на три страницы |

| Нужна ли интеграция с сайтом? | Это не так сложно, но все равно занимает время. А есть варианты без таких манипуляций |

| Обязательно ли покупателю оформлять заявку на сайте? | Если продажи идут через соцсети или во время переговоров, лучше, если клиенту можно скинуть ссылку на заявку и не просить заходить на сайт |

| Как покупатели подписывают договор? | Идеально, если покупатели смогут подписывать по смс, без поездок и встречи с представителем банка |

| Как быстро банк перечисляет деньги за покупку? | Например, клиент покупает курс за 35 000 ₽. Банк может перевести деньги в день покупки или через несколько дней |

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Как организовать вебинар и заработать на нем

Рассказываем, как вебинары помогают бизнесу увеличить прибыль, даем пошаговый план организации вебинара и делимся приемами, которые помогают продавать в прямом эфире

Что такое CRM-система и как она помогает бизнесу зарабатывать больше

CRM помогает эффективнее работать с клиентами и увеличивать продажи. В статье — как выбрать CRM-систему, которая подойдет для вашего бизнеса

Как увеличить онлайн-продажи с помощью аналитики

Бывает, что у онлайн-бизнеса активно крутится реклама и вроде много обращений, но денег с этих обращений мало. Почему так, поможет разобраться аналитика продаж.

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

8000 ₽ на рекламу во ВКонтакте

Реклама ВКонтакте поможет привлечь новых клиентов. Помогаем с настройками рекламных объявлений.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Как магазину подключить кредитование или рассрочку для покупателей

Многие магазины, особенно крупные, позволяют своим клиентам покупать свои товары в кредит. Такая услуга стала очень популярной среди покупателей, так как позволяет быстро и без лишних документов взять кредит на нужную покупку. О том, что представляет собой кредитование клиентов у себя в магазине, и какие банки его предлагают, вы узнаете в этой статье.

Кредитование в магазинах также называется POS-кредитованием (от английского point of sale – точка продажи). Такую услугу предоставляет несколько крупных банков. Кредитование в магазине привлечет покупателей, которые готовы переплатить за возможность приобрести желаемый товар здесь и сейчас.

Как правило, POS-кредитование доступно средним и крупным компаниям, но некоторые банки готовы сотрудничать и с малым бизнесом.

Что такое POS-кредитование

POS-кредит – это целевой кредит на оплату товара (реже – услуги), который выдается покупателю или заказчику непосредственно в процессе оформления покупки. Выдачей такого кредита занимается прикрепленный к магазину сотрудник банка. Его оформление происходит в ускоренном режиме с базовой оценкой заемщика и минимальным пакетом документов.

При выдаче товарного кредита таким способом свою выгоду имеют и банк, и магазин, и покупатель. Первый получает потенциального клиента, а также зарабатывает на процентах и дополнительных услугах (чаще всего – страховке). Второй привлекает покупателей и упрощает сбыт некоторых категорий товаров. Третий получает кредит на оплату желаемой покупки с быстрым оформлением и без большого пакета документов.

Чаще всего услуга покупки в кредит доступна в магазинах торгующих электроникой, бытовой техникой, дорогой одеждой, мебелью, стройматериалами и ювелирными изделиями. Она доступна не только в обычных, но и в интернет-магазинах.

С другой стороны, такие кредиты более рискованы, чем обычные, которые оформляются в отделении банка. Причина – в большой вероятности столкнуться с невозвратом. При быстром оформлении кредита в процессе покупки у банка нет времени на тщательную оценку заемщика и вынесение решения. Поэтому такой кредит могут получить те, кому в обычных условиях с большой вероятностью откажут.

Особенности условий кредитов и рассрочки в магазинах

POS-кредит выдается на сумму, равную стоимости покупки или конкретного товара в ней. Минимальная и максимальная сумма, как правило, ограничены условиями банка или магазина. Срок у него зависит от параметров покупки и обычно составляет от трех месяцев до одного-трех лет. Процентная ставка у такого предложения, как правило, выше, чем у стандартного потребительского кредита на тех же условиях. В нее банк закладывает риск столкнуться с ненадежным заемщиком.

Иногда при оформлении кредита банк может потребовать уплатить первоначальный взнос – часть от суммы покупки. У таких предложений могут быть более низкие проценты.

Иногда POS-кредит выдается в виде беспроцентной рассрочки на срок от 6 месяцев до двух-трех лет. Проценты в такой ситуации платит магазин, поэтому часто продавцы закладывают возможную переплату в стоимость товара. Остальные условия у такой рассрочки – те же, что и у обычного кредита.

Как правило, предоставление рассрочки на покупки – это временная акция, которую необходимо заранее согласовать с банком. Реже она действует постоянно, но только для отдельных позиций. Преимущества рассрочки – отсутствие первоначального взноса и процентов по кредиту – сделали предложение востребованным среди покупателей, поэтому акции с ней проводятся очень часто.

Как подключить услугу кредитования для своего магазина

Чтобы начать выдавать кредиты в своих точках продаж, необходимо заключить договор с банком, который предлагает эту услугу. Для этого можно обратиться в отделение или оставить заявку на сайте организации. Также вы можете обратиться к посреднику– компании, которая предоставляет POS-кредиты совместно с другими банками, используя собственные инструменты и сервисы.

Требования для подключения POS-кредитования зависят от банка. Как правило, это определенная сфера деятельности, размер оборотов и срок существования бизнеса. Также желательно иметь расчетный счет в банке, услугами которого вы хотите воспользоваться.

После подписания договора необходимо будет подготовить рабочее место для кредитного сотрудника. Оно должно быть оборудовано компьютером с доступом в интернет, установленным ПО для работы с кредитными заявками и принтером для печати документов. Рекламные и информационные материалы, при необходимости, банк предоставит сам. В качестве кредитного менеджера может выступать ваш штатный работник или выделенный специалист банка.

Если у вас в сети несколько торговых точек, то для каждой из них нужно будет выделить своего кредитного менеджера.

Если услуга оформлена для интернет-магазина, то в форму оплаты необходимо будет добавить кнопку «Купить в кредит». После небольшого тестирования услуга будет доступна для покупателей. С клиентами будет работать удаленный менеджер банка.

Как работает кредитование и рассрочка для клиентов

В процессе оформления покупки клиент сообщает продавцу, что он хочет приобрести товар или услугу в кредит. Если такая опция доступна для данного предложения, его направляют на точку выдачи кредитов. Здесь покупатель должен предоставить подтверждающие личность документы и заполнить заявление. На оформление и рассмотрение заявки уйдет от 10-20 минут до одного часа.

После экспресс-проверки и принятия положительного решения клиенту предоставят договор кредита. Покупатель подписывает его и, если требуется, вносит первоначальный взнос. Тогда магазин передает ему покупку.

Когда договор будет подписан, банк перечислит на ваш расчетный счет сумму кредита – перевод обычно занимает 1-3 рабочих дня. Вопросы, связанные с дальнейшим погашением кредита, банк будет решать самостоятельно. Один или два раза в месяц необходимо будет передать в организацию подписанные договоры. Если товар был оформлен в рассрочку, то вам также нужно будет выплачивать проценты по кредиту.

Процесс оформления POS-кредита через интернет устроен схожим образом. Отличие только в способе заключения договора. В одних случаях достаточно подтвердить заявку SMS-паролем или электронной подписью. В других будет необходимо обратиться в отделение банка или заказать выезд специалиста на дом.

В качестве альтернативы стандартному POS-кредитованию, банки также активно развивают так называемые маркетплейсы – торговые онлайн-площадки, на которых представлены предложения разных магазинов. По такому принципу работает, например, интернет-магазин Хоум Кредит. Здесь покупатели могут купить в кредит или рассрочку любой товар от представленных на площадке магазинов.

Какие банки предлагают POS-кредитование

Из-за высокого риска и дополнительных сложностей с организацией процессов не все банки готовы выдавать кредиты в точках продаж. Но у нескольких крупных организаций такая услуга налажена достаточно хорошо – такие банки активно кредитуют покупателей в офлайн- и онлайн-магазинах. Далее вы узнаете о наиболее интересных предложениях:

Крупный банк, который обслуживает частных клиентов и бизнес, и не имеет собственных отделений. Эту же схему он применяет к кредитам в магазинах. Услуга доступна в любом регионе России, весь процесс оформления кредита и взаимодействие с банком реализованы через специальный онлайн-сервис. Работу POS-кредитования будет контролировать персональный менеджер.

Хоум Кредит

Один из лидеров на рынке POS-кредитования в России. Услуга POS-кредитования в нем подключается на индивидуальных условиях, которые зависят от параметров бизнеса. Также вы можете стать партнером карты рассрочки Свобода, которую выпускает банк. Хоум Кредит примечателен и тем, что не навязывает страховку своим заемщикам – доверие к нему у покупателей будет выше.

ОТП Банк

Крупный европейский банк, также является одним из лидеров POS-кредитования в нашей стране. ОТП Банк готов активно сотрудничать с крупными и средними магазинами по всей стране и предлагает разнообразные программы кредитования покупателей. Обслуживанием услуги занимается персональный менеджер банка.

Русский Стандарт

Этот банк одним из первых в России предложил кредитование в точках продаж. Подключить POS кредитование может любой магазин, который обслуживается в нем. Русский Стандарт предлагает различные программы кредитования, в том числе и для интернет-магазинов.

Почта Банк

Крупный банк в составе группы ВТБ, активно развивает услуги для частных лиц и малого бизнеса. Предлагает несколько программ кредитования покупателей для разных сфер деятельности, в том числе для интернет-магазинов. Почта Банк не предъявляет строгих требований как к предпринимателю, так и к его клиенту.

Вопросы и ответы

Да, вы можете заключить договор сразу с несколькими банками, чтобы они предоставляли свои кредиты в магазине. При оформлении покупки клиент может выбрать, услугами какой организации он хочет воспользоваться. При этом старайтесь распределять заявки между банками в примерно равных пропорциях – если один из них получит недостаточно много клиентов, то он может расторгнуть с вами договор.

Процесс оформления или возврата товара – тот же, что и при использовании наличных средств. Помимо оформления претензии и акта о возврате или обмене товара, покупателю необходимо будет направить в банк заявление о расторжении или изменении кредитного договора. Если кредит все еще не погашен, заемщик все еще будет должен выплатить долг. В противном случае банк вернет ему сумму кредита за вычетом всех переплат по нему.

Обычно услуга кредитования в магазинах доступна только юридическим лицам. Но некоторые банки (например, Тинькофф или Почта Банк) готовы сотрудничать и с индивидуальными предпринимателями, если они соответствуют требованиям.

Такая опция больше подойдет тем, кто предлагает дорогие, но при этом ходовые товары и услуги – например, технику или туристические путевки. Она поможет вам привлечь новых клиентов и увеличить продажи. В других ситуациях POS-кредитование, скорее всего, окажется бесполезным.

Заключение

С развитием рынка кредитных карт, карт рассрочки и микрозаймов POS-кредитование постепенно сдает свои позиции. Условия таких продуктов иногда оказываются более выгодными, чем кредит, который оформляется в магазине. На рынке достаточно много предложений от популярных банков и МФК, которые хорошо подходят для оплаты дорогих покупок.

Но технологии кредитования в магазинах также продолжают развиваться. Системы оценки заемщиков совершенствуются и позволяют эффективнее отсеивать ненадежных заемщиков, что положительно влияет на условия. Многие клиенты все еще предпочитают такие предложения кредитным картам из-за быстрого оформления и более простого погашения. За счет этого кредиты в магазинах продолжают оставаться востребованными как у покупателей, так и у бизнеса.

Услуга покупки в кредит поможет привлечь новых покупателей, но потребует дополнительных затрат. Чтобы подключить ее, нужно:

Источники:

Пользуетесь ли вы услугами POS-кредитования? Поделиться своим опытом и рассказать о выгодных условиях вы можете в комментариях.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.