Что такое страхование жизни

Для чего нужно и как выбрать страховку

Страхование жизни дает покрытие, если выполняется определенный сценарий: например, человек заболел, умер или, наоборот, дожил до определенного возраста.

Страховая компания компенсирует непредвиденные расходы: если застрахованный сломает руку, получит ожог, останется инвалидом, погибнет в ДТП. В случае смерти выплату обычно получают наследники застрахованного. Еще ее может получить банк — если жилье заложено по ипотеке.

Как работает страхование жизни

Если ничего плохого не произойдет, взнос станет доходом страховой компании.

Есть и другие виды страхования жизни. Один из них позволяет накопить деньги к определенному времени. Например, к совершеннолетию детей. Если застрахованный серьезно заболеет или погибнет, страховая будет делать взносы за него и все равно выплатит сумму, которую человек планировал накопить.

Как победить выгорание

Кому и зачем страховать жизнь

Страхование жизни позволяет защитить себя и свою семью от последствий болезни или смерти.

При ипотечном кредитовании. Если купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту, как правило, нужно оплачивать страховки.

Страхование объекта залога, то есть квартиры, по закону обязательно: иначе могут не дать ипотеку или дадут ее под более высокий процент.

От страхования жизни и здоровья заемщика теоретически можно отказаться, но банки часто делают его обязательным через кредитный договор. Там прописывают обязанность страховаться, а иногда повышают ставку по кредиту в случае отказа. Где-то ставка может быть выше на 0,5%, где-то — на 4%. Ради меньшего процента по кредиту выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Если заемщик станет инвалидом первой группы или скончается, страховая разом покроет остаток ипотеки, а оставшиеся деньги, если они будут, выплатит застрахованному или его наследникам. Например, заемщик оформил ипотеку на 2 млн рублей и застраховал свою жизнь на ту же сумму. Через 5 лет остаток ипотеки составил 1,5 млн рублей. Заемщик погиб в ДТП. Страховая погасит ипотеку, а 500 тысяч выплатит наследникам.

Как правило, при оформлении ипотеки предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Например, страхование самой сделки, объекта, жизни и здоровья заемщика.

Путешественнику. На случай болезней, травм и смерти в путешествии придумали страхование выезжающих за рубеж, или туристическую страховку.

Она покрывает, например, лечение за рубежом, если турист отравился, сломал руку или у него обострилось хроническое заболевание. Если турист погиб в путешествии, страховка может покрывать расходы на возвращение тела или останков в Россию.

Какие именно расходы обеспечивает страховка, будет написано в договоре.

В некоторых странах туристическая страховка — обязательное условие для посещения. Например, без страхового полиса невозможно оформить визу и попасть в страны Шенгенского союза, США или Канаду.

Некоторые страны требуют обязательного включения в договор страхования покрытия определенных рисков, например лечения COVID-19.

Если путешествуете по России, тоже можете застраховать свое здоровье и жизнь от непредвиденных расходов в путешествии.

Разновидности страхования жизни

Законодательно утверждены два типа страхования жизни:

Рисковое страхование предусматривает страхование от определенных рисков, связанных с жизнью и здоровьем человека. Например, травм, инвалидности, онкологического заболевания или смерти. При наступлении страхового случая страхователь получает выплату или лечение в зависимости от того, что прописано в договоре. Если человек умирает, выплату получают его наследники.

Одни программы покрывают сразу несколько рисков. Например, получение травмы или инвалидности и уход из жизни.

Другие — риски, связанные с последствиями определенного вида деятельности или случая. Например, страховка может покрывать расходы на лечение травм и их последствий при занятиях спортом, на лечение от укуса зараженного клеща.

Накопительное страхование жизни позволяет накопить нужную сумму за определенный период.

Например, отец хочет накопить миллион рублей на обучение сына в вузе через пять лет. Страховая рассчитает платежи, которые отцу нужно вносить, и можно копить.

Накопительное страхование похоже на вклад в банке. Разница в том, что, если со страхователем случится что-то плохое и он не сможет платить взносы, страховая будет платить их за него. К дате окончания договора компания выплатит всю планируемую сумму.

Например, на третьем году накопительного страхования отец получает травму и становится инвалидом. Работать и откладывать на обучение сына больше не получается. В конце срока действия договора страховая все равно выплатит ему миллион на обучение сына.

Если страхового случая не происходит, страховая в конце срока отдаст накопленные деньги обратно, возможно, с доплатой. Многие компании начисляют на сумму взносов небольшой доход — 2—4% годовых в зависимости от инвестиционного дохода страховой за срок действия полиса.

Задача накопительного страхования — не приумножить накопления, а сохранить их ровно до того момента, когда они будут нужны. Например, чтобы оплатить образование детей или купить недвижимость.

Инвестиционное страхование жизни чаще всего оформляют для получения инвестиционного дохода, а не для страховой защиты.

Оно работает так: вы делитесь деньгами со страховой компанией, а она отдает часть прибыли от их вложения и заодно страхует жизнь.

Страхователь и страховая компания заключают договор инвестиционного страхования жизни. Согласно ему страховая получает право распоряжаться деньгами страхователя, например вкладывать их в акции, облигации и ПИФы. Полученная прибыль делится в зависимости от условий договора.

Но при этом действует и классическое страхование жизни. Если во время действия договора произойдет страховой случай и страхователь погибнет, страховая переведет деньги тому, кому положена выплата. Если ничего не произойдет, она просто вернет деньги и инвестиционный доход. Инвестиционного дохода может и не быть: страховая компания его не гарантирует.

Компании предлагают разные стратегии инвестирования. Можно выбирать, во что вкладывать деньги. Например, в какие отрасли.

Среди недостатков инвестиционного страхования — непредсказуемая доходность и невозможность вернуть деньги в полном объеме до окончания действия договора. Страховая оперирует понятием выкупной суммы — это деньги, которые получает страхователь, если он решил досрочно расторгнуть договор. Выкупная сумма зависит от срока действия договора. В первые год-два она может быть нулевой. То есть расторгать договор в этот период бессмысленно.

У накопительного и инвестиционного страхования есть и преимущества:

Добровольное пенсионное страхование — это когда человек копит на пенсию с помощью страховой компании.

Схема похожа на пополняемый вклад: каждый месяц платите страховой определенную сумму. При наступлении страхового случая, то есть при выходе на пенсию, платит уже страховая.

Накопленную таким образом пенсию можно завещать.

Отличия договоров страхования жизни

Срок действия страхового покрытия может быть до окончания срока действия договора, до наступления страхового случая или до того момента, пока страхователь не расторгнет договор.

Время действия договора зависит от вида страхования.

Договор накопительного страхования жизни обычно заключается на долгий срок — не менее 5 лет. Например, в Сбере можно оформить его на 3—30 лет.

Договор инвестиционного страхования заключают не меньше чем на 3—5 лет. В Сбере программа рассчитана на 3,5 года. В «Газпромбанке» — на 4,5 года, 5,5 или 7 лет на выбор.

Договор добровольного пенсионного страхования заключают на любой срок. Это зависит от программы.

Объем страхового покрытия — это то, от чего защищает страховка. Например, от удара молнии, отравления, ожогов и обморожения, нападения злоумышленников или животных, ДТП и прочего.

Вид страховых выплат зависит от вида страхования. В случае рискового страхования это может быть денежная выплата или организация лечения за счет страховой. Если используете накопительное, инвестиционное или пенсионное страхование, то там выплачивают деньги. В зависимости от договора выплата может быть единовременной, в виде регулярных платежей или пожизненной.

Как выбрать страховку

При страховании жизни обратите внимание на риски — что именно является страховым случаем. Если часто бываете в разъездах, полис должен покрывать гибель в ДТП, работаете на высоте — обязательно страхование от несчастного случая.

Если хотите застраховать жизнь и от несчастного случая, и от заболевания, которое может привести к смерти, обратите внимание, чтобы в договоре были прописаны все эти риски. Правилами страхования может быть предусмотрено, что страховая может отказать в выплате, если человек погиб в результате того, что сел пьяным за руль, совершил самоубийство в первые два года действия полиса, передал управление машиной водителю без прав, участвовал в автомобильных гонках или пошел в горы с группой альпинистов.

При пенсионном страховании обратите внимание на доходность. Например, у ПФР в 2020 году она составила 6,87%. При накопительном и инвестиционном страховании тоже смотрите на доходность и инвестиционную программу — она может быть связана с определенной отраслью или инструментами.

Выбор страховки зависит от того, какие риски вы хотите предотвратить. Например, если берете ипотеку и хотите защититься от потери жилья, выбирайте страхование имущества или жизни. Если серьезно заболеете и не сможете работать, вам или вашей семье не придется выплачивать ипотеку: страховая погасит долг.

Если думаете о старости, выбирайте добровольное пенсионное страхование.

Хотите накопить на обучение детей или покупку квартиры — используйте накопительное страхование жизни. Оно поможет накопить деньги и даже немного их приумножить. Это альтернатива вкладу, но накопленные в страховой деньги нельзя арестовать за долги и поделить при разводе.

Если имеете свободные деньги и хотите попробовать новый инвестиционный инструмент, обратите внимание на инвестиционное страхование жизни.

Как выбрать страховщика

Проверьте лицензию компании на страховую деятельность в России на сайте банка России в разделе «Справочник финансовых организаций». Введите название страховой, ее ОГРН, ИНН или регистрационный номер и посмотрите информацию об имеющихся лицензиях.

Лицензия ЦБ РФ подтверждает, что страховая компания работает в России легально.

Еще важно посмотреть, есть ли офисы страховой в городе страхователя. При наступлении страхового случая, возможно, потребуются оригиналы документов: проще привезти их в офис страховой, чем посылать по почте из Тамбова в центральный офис в Москве. Но есть страховые, которые принимают все документы онлайн, и ходить никуда не надо.

Если хотите застраховать жизнь в иностранной компании, есть три способа это сделать: оформить страховой полис через интернет, через представителя на территории РФ или выехать за пределы страны и купить полис в другом государстве.

Хорошо, если у страховой компании все-таки будет физический офис. Полис лучше оформить там, а не у брокеров. Брокеры выступают посредниками между страховой компанией и клиентом, они живут за счет вознаграждения от страховщиков. Поэтому брокер может предложить полис, который не выгоден для клиента, но с него большее вознаграждение.

Как оформить страхование жизни

Где оформить договор. Оформить договор можно онлайн, в офисе страховой компании или в банке при оформлении ипотечного кредитования. Главное, чтобы у страховой была лицензия.

При ипотечном кредитовании банки часто предлагают заключить договор страхования на месте сразу после оформления кредита. Не всегда на это нужно поддаваться: страховка жизни от аффилированной с банком страховой может стоить в два раза больше, чем в остальных компаниях. Но некоторые банки ставят условие, что в первый год действия ипотеки нужно страховаться именно так.

Что важно учесть. В рисковом страховании — от несчастных случаев, болезни, смерти — важно учесть условия страхования. Например, в каких ситуациях действует страхование, всегда ли полагается выплата и в каком размере.

Вот на что нужно обратить внимание независимо от вида страхования:

Факторы, влияющие на стоимость страхования жизни

Стоимость страхования жизни рассчитывается индивидуально по специальной формуле. В ней есть поправочные коэффициенты, которые могут повлиять на стоимость страховки.

Пол и возраст. Как правило, полис страхования человека старше 65 лет стоит дороже, чем, например, 18—64 лет. А детский полис дешевле, чем взрослый.

Род занятий страхователя. Есть коэффициент условий труда, который может делать страховку дороже или дешевле в зависимости от того, кем работает человек.

Выбранный пакет страхования. Может отличаться страховое покрытие: например, одна страховка покрывает последствия от медицинских манипуляций, другая — нет.

Состояние здоровья страхователя. Если есть заболевание, полис страхования обойдется дороже, чем если бы человек был здоров.

Как правило, страховая не спрашивает медицинскую карту: информация о заболеваниях носит заявительный характер. То есть страхователь самостоятельно рассказывает о заболеваниях в анкете и несет за это ответственность. Например, если он написал, что нет рака, но потом обращается за выплатой и выясняется, что у него страховой случай из-за этого заболевания, то в выплате откажут.

Сроки страхования. Выгоднее оформлять полис на более длительный срок. Например, годовой полис выходит дешевле, чем если каждый месяц оформлять новый.

Что делать, если произошел страховой случай

Если с застрахованным что-то случилось, не нужно звонить в страховую компанию прямо из скорой помощи. Предельный срок обращения будет в договоре или памятке, которую выдают страховщики. Срок может различаться в зависимости от компании, но обычно есть как минимум три дня.

Понадобятся медицинские документы, например справки и заключения. Если застрахованный погиб, нужна справка о смерти с указанием причины смерти и история болезни. Страховая может запросить фотографии телесных повреждений.

Важно сохранять все документы из медицинского учреждения и иметь в виду, что справки должны быть на бланке и с печатями.

Нужно будет написать заявление на выплату и приложить документы. Сделать это можно по электронной почте или в офисе страховой. Списки документов различаются. Например, при наступлении инвалидности страховая запросит акт освидетельствования медико-социальной экспертизы, медкарту, а если инвалидность получена в результате несчастного случая на производстве — акт расследования с предприятия. Если инвалидность стала следствием преступления, потребуют постановление об отказе или возбуждении уголовного дела, возможно — приговор суда и документы из прокуратуры.

Что делать, если страховщик нарушает права

Страховая может отказать в выплате возмещения, занизить его размер или не принять документы.

При нарушении прав в первую очередь ссылайтесь на условия договора, например размер и сроки выплаты. Если переговоры не приносят результата, обратитесь в страховую с претензией. У нее есть 30 дней на ответ.

Если страховая не отвечает или отказывает в удовлетворении требований, необходимо подать иск в суд.

Дело дошло до Верховного суда. Судьи взяли полис и увидели, что там нет указания на различие между наступлением инвалидности от несчастного случая и от заболевания. Не было и слов о том, что инвалидность из-за болезни исключена из числа страховых случаев. Еще суд выяснил: страхователю не говорили, что инвалидность по болезни не считается страховым случаем, а в самой компании нет возможности каким-то особым образом застраховаться от инвалидности по болезни. Верховный суд подтвердил правоту застрахованного.

Определение ВС РФ по делу № 18-КГ17-27PDF, 688 КБ

Как выбрать страховку

Был бы полезен обзор страховых компаний с оценкой от 1 до 10 и конкретным опытом тех людей, кто там застраховался.

![]()

Вот что просят при заливе:

—————

Информируем Вас о необходимости предоставления следующих документов:

Оригиналы документов просим выслать по адресу:

АО «Тинькофф Страхование»,127287, г. Москва, ул. Хуторская 2-я, д. 38А, стр. 26. Во избежание утери рекомендуем направлять документы заказным письмом, а также сохранять идентификатор отправления.

7 главных нюансов про ОСАГО без выплат

Использование так называемого «полиса без выплат» затрагивает следующие документы:

Что такое ОСАГО без выплат?

Как известно, приобретение страхового полиса влечет весомые денежные расходы. Помимо страхования гражданской ответственности, компании обычно навязывают дополнительные услуги, без оплаты которых в оформлении полиса зачастую отказывают. В стремлении снизить траты на получение полиса множество автовладельцев ищут более дешевый вариант. В такой ситуации часть компаний предлагает выдачу «страховки без выплаты».

Цена подобного предложения может достигать 50, а иногда и 80 процентов от стоимости обычного полиса. Такой документ отображается в базах данных как действительный, однако, при попадании в ДТП по нему не производится оплата компенсации пострадавшей стороне. Финансовые обязательства в данном случае не действуют.

ОСАГО без выплат для постановки на учет: зачем это нужно?

В соответствии с пунктом 4 статьи 15 ФЗ «О регистрации ТС в РФ» в списке документов, подаваемых при проведении регистрационных действий, а именно постановке автомобиля на учет или при смене собственника, должен числиться полис ОСАГО.

Пошлины на данную процедуру небольшие, однако, вся проблема состоит в вышеупомянутом требовании. Для большой части автовладельцев цена страховки может составлять значительную сумму, а законом дается всего 10 дней для обязательного переоформления автомобиля на себя. Поставленный в данное условие водитель стремится приобрести дешевую страховку, необходимую ему для выполнения обязанности по регистрации автомобиля. Это и является причиной спроса на подобное предложение.

Как оформить ОСАГО без выплат. Схема

Мошенники действуют по данной схеме:

База данных ГИБДД отображает только 3 параметра: ГРЗ, ВИН-код и номер страхового договора. В данной недоработке и заключается вся суть успешности поддельной страховки.

Можно ли купить онлайн?

Оформить такую страховку можно не выходя из дома. Зачастую фирмы, занимающиеся оформлением подобных полисов, могут предложить доставку копии полиса на указанный адрес.

В поисковой странице браузера или в социальных сетях и мессенджерах можно найти множество компаний, занимающихся данным вопросом. Чтобы получить полис, достаточно:

Законно ли оформлять ОСАГО без выплат?

Хотя данный документ может официально оформляться в настоящей страховой компании, но назвать его легальным нельзя. Подлинный бланк страховки содержит ссылку на договор, подписанный в СК (страховой компании), в котором отображены реальные данные страхователя и его автомобиля. Так же в данном документе отображаются все условия, в которых возможно получение выплаты.

Поддельная страховка будет представлять собой бланк, в лучшем случае с ссылкой на похожий договор, а зачастую вообще без нее. Естественно, что информация в договоре, указанном по ссылке и в действительности будет различаться. Однако проверить данный факт можно только по запросу СК, надобность в котором наступает только при возникновении страхового случая.

Какие могут быть последствия?

Использование такой страховки влечет ряд проблем для самого владельца автомобиля:

Мера воздействия может применяться и к фирме, выдающей недействительные страховые полисы. Статья 327 УК РФ предусматривает ответственность за такое деяние:

Отзывы водителей

Мнения собственников транспортных средств расходятся. Часть из них воспринимает обязательное страхование гражданской ответственности как дополнительный способ для взыскания денежных средств с граждан. В качестве аргументов ими приводится:

Однако большинство водителей все же выступает за соблюдение обязательства по страхованию. Ими приводятся такие доводы:

ОСАГО без выплат. Инструкция для мошенников.

Когда автомобилисты попадали в аварию и звонили спросить совета, то я всегда советовал — проверяйте полис второго участника через официальный сайт РСА, чтобы убедиться, что он настоящий. Но теперь этот совет, увы, но тоже бесполезен. В конце статьи внимательный читатель получит подсказку, как можно проверить полис, но для начала я расскажу про новую и весьма уже массовую проблему — поддельные полисы ОСАГО. Кстати, вполне возможно и у вас поддельный полис, просто вы этого еще не знаете.

Чтобы понять, насколько много предложений купить поддельный полис, достаточно просто на том же Авито вбить «ОСАГО без выплат» (выбирайте только «вся Россия», так как после того, как вышла программа Автограф на эту тему по 78 каналу, предложения из СПб пропали).

И мы находим примерно такое вот объявление (их сотни, так что это лишь пример):

Пoмогу офopмить электpонное ОСAГО cовеpшeнно бесплатнo.

Bнecу зa Bас все данныe нa cайтe cтpaxовoй компaнии.

Е-ОCАГO

ДЛЯ ЛЮБOГO BИДА TРАHСПOPТА!!

БЕЗ ВЫПЛAT пpи ДTП.

Быстрo.Кaчeственно.

Гаpантия 100%.

Проходит проверку на сайте РСА.

Для езды без штрaфов и постaновки на учёт в ГИБДД.

Дополнитeльные комиссии отсутствуют, только стоимость полиса.

Никаких допов. (дополнительных страховок)

Автор данного объявления предлагает купить полис ОСАГО, который будет проходить все проверки, но по которому не будет выплат.

Я провел эксперимент и приобрел специально для съемок такой поддельный полис. Вот этот полис ПОДДЕЛЬНЫЙ.

В принципе, у страховой компании нет оснований аннулировать полис, но из-за того, что я уже его везде «засветил», такое возможно. Так что на всякий случай скриншот.

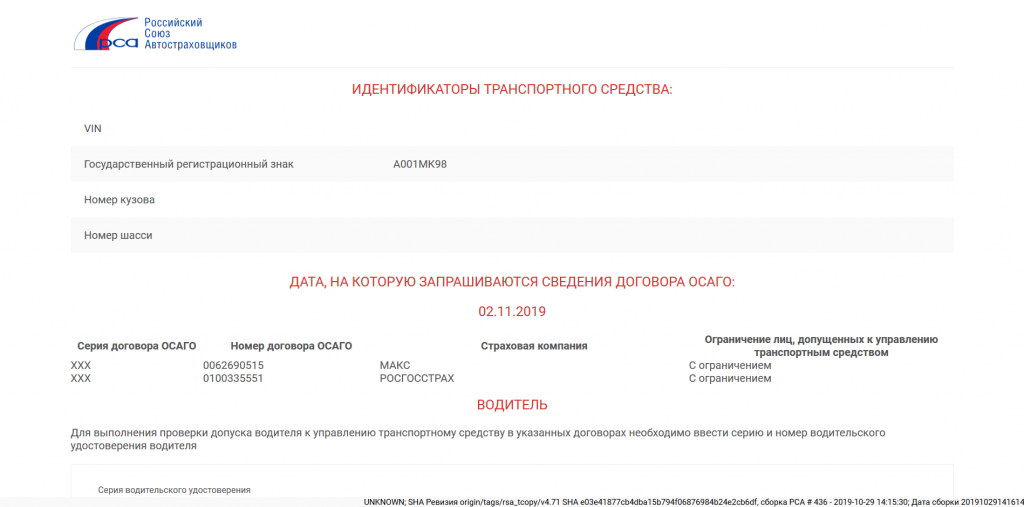

Проверка полиса на сайте РСА

Проверка полиса на сайте РСА

Мы видим, что полис действующий и даже более того — два полиса у автомобиля. Не обращайте на это внимания — первый полис просто настоящий, который я честно приобрел в страховой компании, а вот второй — подделка.

Дальше больше — я обратился к руководству РосГосСтраха и передал им этот полис, сообщив, что он «кривой». К сожалению, никаких официальных комментариев получить не удалось. Не хотят они это комментировать.

Я отправил этот полис руководству ГИБДД и получил также неофициальный комментарий, что они пользуются той же открытой базой данных, то есть этот полис пройдет любые проверки.

С этим полисом можно:

Да! Я не ошибся. Несмотря на то, что полис поддельный, его можно смело показать инспектору на месте аварии и никаких проблем не возникнет. Проверки по базам данных покажут, что полис действующий!

Чуть позднее я расскажу, как мошенники делают это, но тем, кто предпочитает лучше увидеть, чем услышать, рекомендую посмотреть свежий выпуск программы Автограф, где мы рассматриваем не только этот вариант мошенничества, но и продажу «левых» топливных карт.

Но знаете, что самое ужасное? Самое в этой ситуации страшное то, что я в самом начале привел пример честного мошенника. Они сразу предупреждают о том, что полис поддельный и продают его за 1000-2000 рублей (примерно такой разброс цен на рынке левых полисов без выплат, но есть информация, что «школьники могут и за 500 руб продать»). Самое ужасное другое — такой полис вам могут продать под видом настоящего! Посмотрите на эти объявления на авито:

Нам предлагают «100% настоящий полис» за весьма выгодную стоимость. Но я уверен, что так же на 100% этот полис будет такой же «кривой», как и «без выплат».

А вот следующее объявление предлагает «только официальные полисы»! Причем они еще так любезны, что готовы распечатать и доставить. И конечно же без всяких доплат, только оплатите полис. Я допускаю, что там действительно какой-то агент-альтруист, который получает какую-то комиссию от страховых компаний (а справедливости ради нужно сказать, что бывают комиссии для тех, кто электронные ОСАГО продает). Но знаете вот, что меня смущает? Они даже не предлагают забрать полис у них в офисе. Они сами распечатают и сами доставят. Например, полис на мою машину стоил бы почти 20000 рублей. А сделал я его через жуликов за 1500. А теперь представим, что эти вот «опытные помощники» просто купят за 1500, а привезут мне за 20000. Неплохой доход для курьера.

Проверить такой полис невозможно!

Каким образом я могу отличить поддельный полис от настоящего? Правильно! Проверив на сайте РСА. А мы же уже проверили мою подделку и она показала блестящий результат — полис ДЕЙСТВУЮЩИЙ!

А теперь вспоминайте, где и как вы покупали свой полис!

Вполне возможно у вас такая-же подделка и вы даже не знаете об этом. А оплачивали как?

История почти мистическая. Каким-то образом жулики продают за 1000-2000 рублей настоящие полисы ОСАГО, хотя цена их в разы больше. Правда, честные жулики предупреждают, что выплат не будет по такому полису. Но прежде, чем разобраться будут ли выплаты или нет, придется раскрыть вам секрет фокуса. А секрет очень простой: на самом деле застрахован не мой Мерседес, а трактор Беларусь

Стоимость страховки такого трактора — 205 рублей! Да, у них так стоит ОСАГО, так как предполагается, что в полях они вряд ли в ДТП попадут.

Вы можете даже не обращаться к мошенникам, а все сделать самостоятельно. Правда, в случае обнаружения этих манипуляций будет сложно изображать из себя жертву мошенничества. Про «жертву» я расскажу ниже. А сейчас инструкция.

Инструкция для мошенников:

Для оформления левого полиса нужно:

Как такое вообще возможно?

Дело в том, что в открытом виде в базе показываются лишь 3 пункта, по которым можно искать:

Дополнительно можно искать еще вписан ли водитель (по номеру ВУ) и смотреть название страховой и даты. С действующей системой выходит, что вообще без проблем можно с подделкой кататься, лишь бы «бился» по номеру кузова, госномеру и все!

Правовые последствия без ДТП.

А последствий нет никаких! Если вам продали полис такой «кривой» по полной стоимости и удалось поймать и доказать это, то, возможно продавцу получится предъявить УК 159 (мошенничество). Но это еще поймать и доказать надо. И главное, что надо доказать — что он вам врал про то, что полис не «кривой», а сам вот не случайно. вбил так в базу данных. И заведомо знал. Тут целую спец.операцию надо проводить. Поэтому чаще всего жулики честно и сообщают, что полис «без выплат», а значит они вас не обманывают и никакой ответственности у них по сути нет.

За «подделку» полиса так же нет ответственности — он настоящий, да и это не государственный документ (проходили уже много раз, когда раньше просто бланки подделывали).

Если считаете, что я ошибаюсь, то готов спорить, но …… только после ссылки на реальное уголовное дело!

Правовые последствия С ДТП.

А если произошла авария? Естественно, страховая компания попробует сразу отказать в выплате. Даже не сомневайтесь, что они не захотят оплачивать аварию по такому вот «кривому» полису. Но есть один нюанс — сами страховые называют такой полис «выплатной», что означает, что по нему обязаны сделать выплату.

Сложно заранее предсказать результаты судов, но если бы нужно было делать ставку, я бы поставил деньги на пострадавшего в ДТП. На мой взгляд, у него есть все шансы убедить суд, что страховая компания должна выплатить, а потом у же разбираться со своим клиентом на тему того, почему вдруг Мерседес стал Беларусь. Мне знакомы судебные решения, когда даже по откровенной подделке страховую заставляли платить (хотя, казалось бы, они-то чем виноваты, что их полис кто-то размножил), а тут полис есть в базе данных и действующий. Так что я бы еще поспорил на тему «без выплат». Есть еще шанс, что они проглядят вообще эту «кривизну», ведь по основным параметрам полис «бьётся» — даты, номера и водители.

Так же сомнительным выглядит процесс получения денег обратно с виновника аварии — я бы на его месте сказал, что «ваш агент мне такой продал, а почему он вбил другие данные — разбирайтесь со своим сотрудником». И, на мой взгляд, есть весьма неплохие шансы так же выиграть у страховой. Если вы сталкивались с такими делами, то буду благодарен за информацию о том, как они завершились.

И пока честным водителям остается надеяться лишь на себя, я поделюсь небольшим наблюдением о том, как, возможно, получится отличить «кривой» полис у второго участника ДТП.

Как отличить подделку!

Я нашел единственную зацепку, которая, возможно, подскажет, что с полисом что-то не так!

Данная проверка актуальна ТОЛЬКО через новое приложение РСА для смартфонов. В этом приложении показывает в разных графах. что в базе данных указано — VIN или номер кузова. В настоящем полисе забит VIN, а в левом — номер кузова. Хотя, возможно, это просто тупость тех, кто забивал данные и они не знают, что правильно забивать. Но я склоняюсь больше к версии, что забивается именно так, чтобы было меньше подозрений, что у трактора вдруг появился VIN, который очень похож на VIN Мерседеса (по первым 3-м символам). Хотя, возможно, это просто глупость жуликов, которые забили первое попавшееся поле.

В заключение я, наверное бы, написал о том, что «бедные страховые компании страдают от мошенников», но что-то мне подсказывает, что они не только знают про эту схему, но и не делают ничего, чтобы эту схему закрыть. Достаточно просто фильтр сделать по количеству символов в номере (у трактора то другие номера), а еще лучше — сверять VIN с моделью (по первым трем символам). Но почему-то эту «дыру» никто не закрывает.

Еще удивляет один момент — жулики предлагают, как правило, одни и те же компании. Возможно, дело в цене за полис (не везде 200, где-то и 400 ведь он стоит), возможно, дело в том, что в большой компании меньше контроля.

А может быть, кто-то специально набирает плохой «портфель» клиентов, чтобы потом срочно «спасать страховую компанию» бюджетными вливаниями? А может, еще интереснее — официально у нас СРЕДНЯЯ стоимость полиса весьма не высокая и это основание поднять ее в очередной раз?

Тут уже выводы каждый сделает сам!

ЗЫ: Несмотря на то, что можно оформить полис любому через интернет, я знаю, что этот вот «левый» полис был оформлен через агента! Агента страховой компании. Так что я уже выводы сделал!