Доплата до МРОТ

Законодательством установлена обязанность работодателя выплачивать сотрудникам заработную плату два раза в месяц. Кроме вознаграждения за труд, работнику могут выплачиваться суммы компенсационного и стимулирующего характера. Если суммарно по этим выплатам за месяц работник получает ниже установленного в регионе МРОТ, ему обязаны произвести доначисление до минимума. На практике нюансов таких доначислений достаточно много. Начнем с вопроса, который интересует многих бухгалтеров: каков характер самой доплаты до МРОТ: компенсационный или стимулирующий?

Доплата до МРОТ — компенсационная выплата или стимулирующая?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

При суммированном учете рабочего времени

Доплата до МРОТ при суммированном учете времени работы начинается с определения норматива времени. Он берется по производственному календарю 5-дневной рабочей недели (Приказ Минздравсоцразвития №588н от 13/08/09 г.). Устанавливается учетный период, как правило, год.

Суммированный учет рабочего времени применяется для сотрудников, которые в одном месяце могут иметь переработку, в другом – недорабатывать.

Пример: охранник принят на ставку 0,5, ему установлен оклад 40000,00 в месяц по полной ставке. Доплат не предусмотрено. Если он отработал по графику все дни, заработная плата в конце месяца составит 20000,00 руб. Норма часов здесь роли не играет. Уточняют, какой МРОТ в текущем месяце в регионе. Пусть он равен общефедеральному и составляет 11280 руб. 1⁄2 от этой суммы меньше, чем от причитающейся работнику – 20000,00 рублей, следовательно, доплата до МРОТ ему не положена.

Если оклад охранника установлен (в нарушение трудового законодательства!) по 1,0 ставки в 10000,00 рублей, 1⁄2 ставки приравнивается к выплате в 5000,00 руб., а «минималка» равна (11280/2) 5640, руб. Доплата составляет 640,00 руб.

При почасовой оплате сотруднику оплачивается фактически отработанное время в каждом месяце. Ставка сама по себе должна быть рассчитана с учетом МРОТ и приказа №588н. Переработку следует оплатить.

Вопрос: Работодатель применяет премиально-повременную систему оплаты труда, в оплату труда работников также входит оплата работы в условиях, отклоняющихся от нормальных (ночные, праздничные, совмещение). Помимо этого ежемесячно начисляется премия в размере 40% от суммы, которая складывается из оклада и других надбавок, начисляемых из условий труда, отклоняющихся от нормальных. Порядок расчета указанной премии закреплен в положении об оплате труда. Как учитывается размер премии, рассчитываемой с учетом надбавок, при расчете доплаты до МРОТ, если сами надбавки к заработной плате за условия труда, отклоняющиеся от нормальных, при доплате до МРОТ не учитываются?

Посмотреть ответ

Недоработку оплачивают, опираясь на положения ст. 155 ТК РФ:

Рассмотрим более подробно, как делать расчет МРОТ и доплату при графике работы, предполагающем смены, а также при неполном отработанном месяце.

При сменном графике работы

Сменный график работы предполагает сам по себе суммированный учет часов, поскольку должны учитываться колебания использования рабочего времени, установленного графиком.

Отсюда и правила расчета доплаты до МРОТ:

Правомерно ли требование уволившегося работника, который в течение трех лет получал заработную плату ниже регионального МРОТ, доплатить ему заработную плату до минимальной?

При неполном отработанном месяце

ВАЖНО! Образец приказа о доплате к зарплате до МРОТ от КонсультантПлюс доступен по ссылке

Итак, мы выяснили, что применение (или неприменение) доплаты до МРОТ учитывает на практике множество факторов:

Как действуют эти положения при неполном отработанном месяце? Разберем ситуацию, при которой работник трудился неполный месяц, к примеру, по причине его увольнения. Пусть охранник, упомянутый ранее в примере, имеет оклад 20 000,00 руб., других выплат нет. Работает на полную ставку, для него установлена 40-часовая рабочая неделя. Охранник отработал в текущем месяце по графику всего 35 часов и затем уволился. Выясним, положена ли ему в этой ситуации доплата до МРОТ.

В текущем месяце у него 143 рабочих часа по норме. Оплата труда составит: 20000,00: 143*35 = 4895,10 руб. Несмотря на то что сумма меньше МРОТ (11280 рублей), доплата работнику не положена, так как оклад за полное отработанное количество часов по ставке (143) больше МРОТ (20000 рублей).

Доплата до МРОТ внешним и внутренним совместителям

Доплата до МРОТ при совмещении

В соответствии со ст. 133 Трудового кодекса работодатель не может выплачивать зарплату меньше установленного минимума (актуального МРОТ), если работник отработал норму рабочего времени. На основании ст. 91 Трудового кодекса норма рабочего времени составляет 40 часов в неделю. Если на предприятии действует пятидневка, то ежедневная норма рабочего времени составляет 8 часов.

О динамике роста МРОТ и тех его значениях, которые действуют в 2021 году, читайте в этой статье.

Существуют внутренние и внешние совместители — они могут привлекаться для выполнения какой-либо конкретной работы, помимо основной. Зачастую совместители работают неполный рабочий день. При приеме на работу указывается, на какой размер ставки их принимают, что означает, что трудиться они будут то количество часов, которое пропорционально ежедневной норме рабочего дня. Так, для предприятий с 8-часовым рабочим днем совместители, которые трудятся на полставки, должны отработать 4 часа.

Существует норма ТК РФ о том, что месячная зарплата каждого работника, отработавшего норму рабочего времени, не может быть меньше МРОТ. А также известно, что в соответствии с п. 1 ст. 285 ТК РФ оплата труда совместителей должна производиться пропорционально отработанному ими времени. Исходя из этого, можно сделать следующий вывод: внешний совместитель, работающий, к примеру, на полставки (соответственно, полдня), должен получать зарплату за месяц не ниже 50% от МРОТ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину МРОТ для совместителей. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Если сумма выходит меньше, то потребуется доплата до МРОТ внешним совместителям. Аналогичная ситуация и с работниками, которые оформлены в штате. Зарплата внутреннему совместителю выплачивается пропорционально отработанному времени. Поэтому она может быть меньше МРОТ, но минимальная выплата определяется как часть МРОТ, пропорциональная отработанному времени. Если по какой-то причине насчитанная за месяц зарплата меньше минимальной (в пересчете на ее полную сумму пропорционально фактически отработанному времени), то должна быть произведена доплата внутренним совместителям до МРОТ. То есть заработная плата, получаемая за работу по совместительству, должна быть не ниже МРОТ в пересчете на полное рабочее время. Например, если совместитель отрабатывает половину месячной нормы (работает по 4 часа 5 дней в неделю), то его заработок за месяц не может быть меньше 6 396 руб. (12 792 руб. / 2).

На основании разъяснений из письма Минфина от 24.11.2009 № 03-03-06/1-768 известно, что зарплата каждого сотрудника (и совместителя в том числе) может содержать кроме установленного оклада еще и премии. В этом случае, если зарплата совместителя получается меньше МРОТ (либо доли от минимума в соответствии с фактической отработкой), работодатель должен довести ее до установленного минимума за счет премий.

На нашем форуме можно уточнить аспекты применения МРОТ в расчетах начислений сотрудникам. Например, в этой ветке можно посмотреть, из чего вообще складывается МРОТ, есть ли различия в показателе для северных территорий.

Как доплачивать до МРОТ

Доплата до МРОТ осуществляется на основании изданного на предприятии приказа. Чтобы не издавать приказы по доплате до МРОТ в отношении каждого работника, может быть издан единый приказ об установлении минимальной зарплаты, которая не может быть меньше МРОТ. На основании этого приказа бухгалтерия каждый раз будет производить доплату, если реальная зарплата с учетом фактической отработки будет меньше минимальной по предприятию.

Образец приказа о доплате до МРОТ см. здесь.

При осуществлении доплаты до МРОТ составляют соответствующие расчеты, которые прикрепляются к журналам-ордерам. Эти расчеты впоследствии потребуется предъявить проверяющим.

Для проведения расчета необходимо от размера МРОТ отнять фиксированную часть зарплаты (оклад, тарифную ставку). А вот учитывать при сравнении надбавки за условия труда не следует. Оставшуюся разницу следует оформить как доплату к зарплате на основании указанного выше приказа. Если совместитель работает неполный рабочий день, то размер доплаты рассчитывается с учетом коэффициента ставки, применяемого к МРОТ.

О нюансах расчета доплаты до МРОТ внутренним и внешним совместителям рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Вся информация о порядке начисления зарплаты и работе с кадрами содержится в нашем разделе «Зарплаты и кадры».

Обратите внимание: сумму доплаты до МРОТ можно учесть в расходах на оплату труда. Это подтверждают и налоговики (письмо ФНС от 31.08.2010 № ШС-37-3/10304): поскольку доплаты до МРОТ, осуществляемые работодателем в соответствии со ст. 133 ТК РФ, представляют собой составную часть зарплаты, следовательно, они могут быть учтены в целях налогообложения прибыли согласно ст. 255 НК РФ.

Итоги

Расчет доплаты до МРОТ производится тогда, когда зарплата сотрудника (ее фиксированная часть) выходит меньше установленного минимума. Применительно к совместителям следует учесть, какой коэффициент ставки закреплен за таким сотрудником. Это оговаривается в трудовом контракте вместе с продолжительностью рабочего дня.

В соответствии с Трудовым кодексом работник, отработавший 8-часовую норму рабочего дня (либо неполную норму — в зависимости от условий приема на работу), должен получать зарплату не меньше утвержденного минимума. МРОТ, как правило, утверждается ежегодно с начала года путем принятия соответствующего федерального закона. С 01.01.2021 значение МРОТ составляет 12 792 руб.

Если сумма заработной платы, начисленной работнику, оказалась меньше значения действующего МРОТ, то работодатель должен рассчитать соответствующую доплату и выплатить ее вместе с зарплатой за месяц. Кроме того, работодателям следует учитывать, что в регионах может быть установлен иной уровень минимального размера оплаты труда.

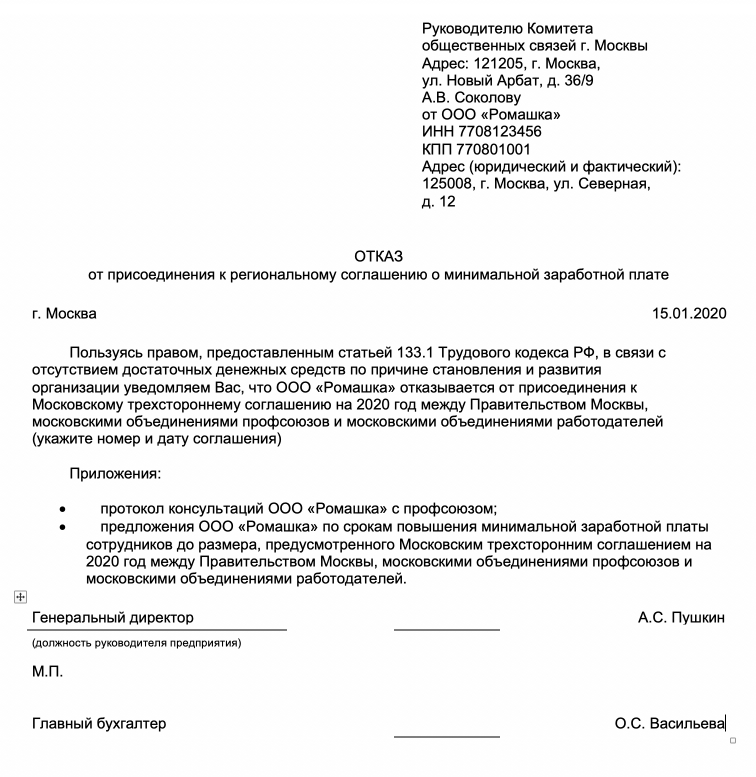

Обязательство следовать региональному МРОТ закреплено ст. 133.1 Трудового кодекса. Исключением является официальный отказ от применения местного МРОТ, который работодатель может подать в 30-дневный срок после утверждения регионального соглашения.

Новый МРОТ с 2020 года: на что он влияет и как его применять работодателям

На что влияет новый МРОТ с 2020 года

Новый федеральный МРОТ (12 130 р.) изменит расчет зарплаты, отпускных, командировочных и других выплат, которые считают из среднего заработка. Также МРОТ в некоторых случаях влияет на три вида пособия:

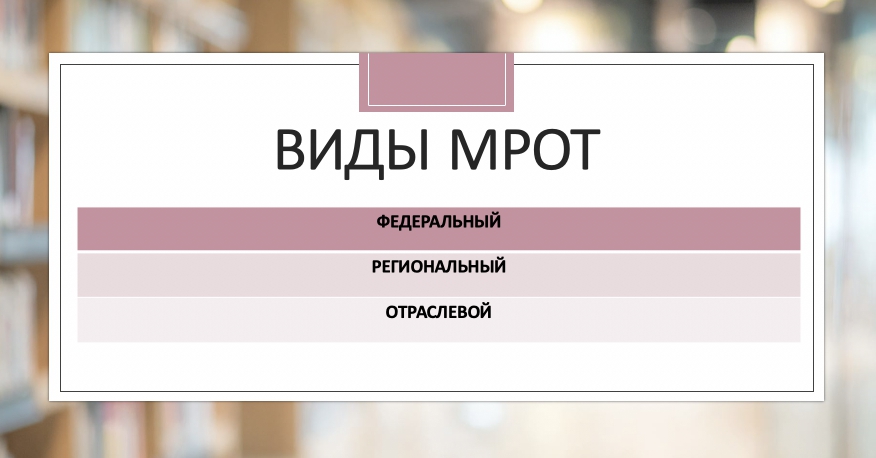

Однако важно напомнить, что существует еще региональные и отраслевые МРОТ.

На какой же МРОТ ориентироваться работодателям в расчетах после 1 января 2020 года? Давайте разберемся и обозначим новые суммы.

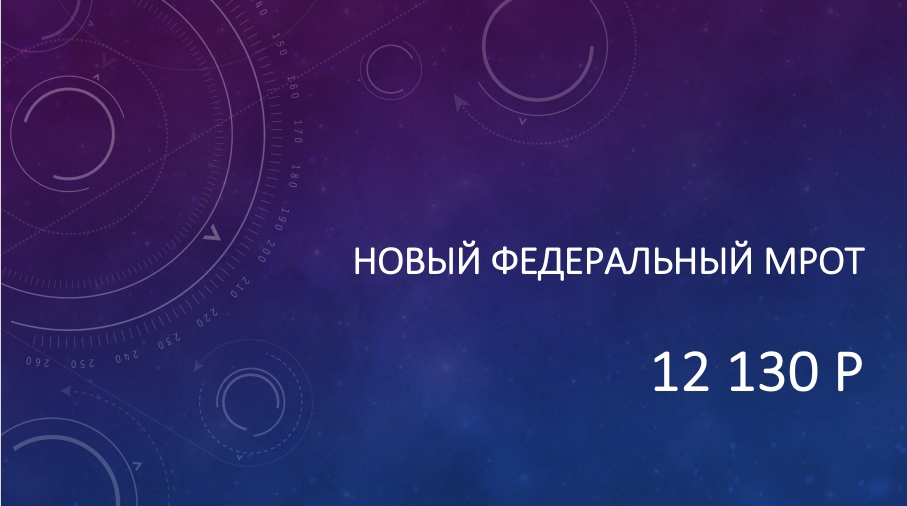

Новая сумма федерального МРОТ с 2020 года – 12 130 р. Возьмем это значение за основу. Работодатели обязаны опираться на нее, если не применяют региональные или отраслевые МРОТ. С 2020 года работодатели (организации и ИП) не вправе платить сотрудникам менее 12 130 рублей за месяц, если они отработали норму рабочего времени.

В каждом регионе России после 1 января 2020 года может быть своя величина МРОТ – ее устанавливают субъекты региональными соглашениями. Региональная минимальная зарплата, как правило, больше федерального минимума (ст. 133.1 ТК). Работодатели обязаны применять региональный МРОТ если они присоединилась к региональному соглашению.

Напомним, что «по умолчанию» присоединяются к региональному соглашению все работодатели, которые в течение 30 календарных дней после публикации регионального соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ. Если же работодатель такой отказ направил, то нужно сравнивать зарплаты сотрудников с новым федеральным размером МРОТ (12 130 р.). Если отказ не направляли – опирайтесь на региональный МРОТ вашего региона.

Приведем образец отказа от регионального МРОТ.

Если сотрудник полностью отработает месячную норму, но получит зарплату меньше федерального либо регионального МРОТ, то работодателю грозит административный штраф от 30 тыс. до 50 тыс. руб. Также могут оштрафовать и директора – от 10 тыс. до 20 тыс. руб. (ч. 6 ст. 5.27 КоАП).

Сейчас региональные власти проводят работу и готовятся к утверждению новых МРОТ с 2020 года. Сколько мы опубликуем таблицу с новым МРОТ по всем регионам России.

Для некоторых отраслей экономики (например, оборонная промышленность) существуют специальные МРОТ. Их публикуют в отраслевых соглашениях. Зарплаты не меньше отраслевого МРОТ обязаны устанавливать только те организации отрасли, которые присоединились к отраслевым соглашениям (ст. 48 ТК). Порядок отказа от отраслевого МРОТ тот же, что с региональными соглашениями о МРОТ.

Как оформить повышение зарплаты до нового МРОТ: два способа

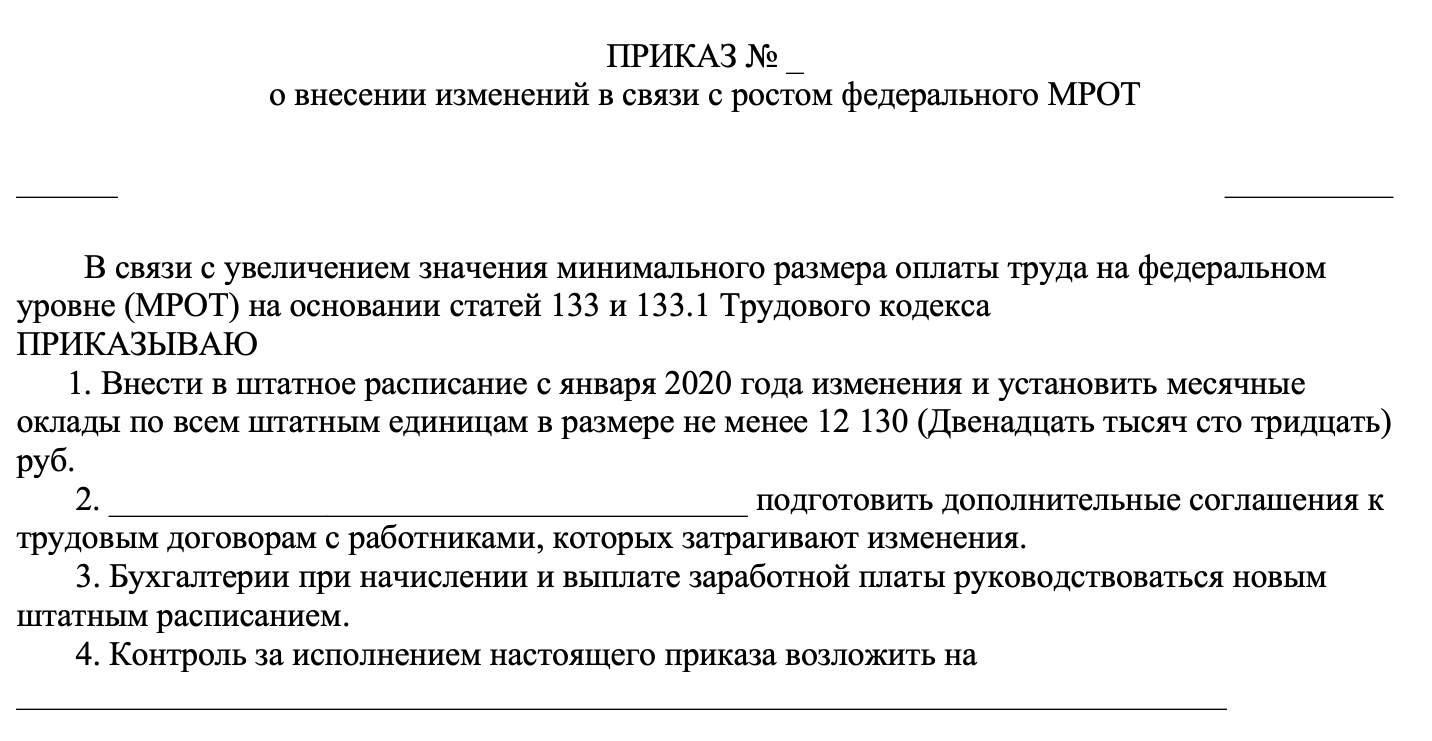

Если зарплата за полную норму рабочего времени после 1 января 2020 года меньше нового МРОТ (12 130 рублей), либо регионального или отраслевого МРОТ, то работодателю нужно доплачивать. Доплату установите с той даты, когда стала действовать новая минимальная зарплата. Оформить документы можно двумя способами:

Стоит сказать, что такое способ применяют многие работодатели каждый раз после изменения МРОТ. Однако у него есть очевидные минусы. Каждый раз, когда меняется МРОТ, нужно издавать не только приказ о повышении зарплаты, но и менять трудовые договоры, штатное расписание и другие документы, где упоминается размер окладов.

Для этого нужно будет издать приказ о повышении зарплаты до МРОТ с 2020 года. Шаблон такого приказа может выглядеть так:

Работодателям намного удобнее на закрепить на постоянной основе специальную доплату во внутреннем локальном акте, например в отдельном приказе или положении об оплате труда. Ведь с МРОТ сравнивают не оклад, а суммарную зарплату. То есть – оклад плюс надбавки и иные выплаты.

При таком варианте уже не потребуется менять трудовые договоры и другие локальные акты каждый раз, когда МРОТ меняется. Достаточно установить компенсационную доплату до МРОТ, например, в положении об оплате труда. Издавать приказы по каждому случаю, когда назначают доплату, тогда не придется.

Вот пример формулировок, которые можно включить, например, в Положение об оплате труда:

6. Индексация заработной платы до МРОТ

6.1. Оклад работников ООО «Стелла» индексируется в связи с ростом официально установленного минимального размера платы труда (МРОТ).

6.2. При каждом изменении МРОТ в ООО «Стелла» проводится увеличение окладов работников до значения МРОТ, установленного законодательством.

6.3. Оклад с учетом индексации выплачивается работникам ООО «Стелла» начиная с даты, когда вступило в силу новое значение МРОТ.

Как платить пособие по временной нетрудоспособности из нового МРОТ

Пособие по болезни нужно считать из МРОТ, если у работника в расчетном периоде не было заработка или он меньше 24-кратного МРОТ. Для больничных, открытых с 01.01.2020, это 291 120 р. (12 130 руб. x 24).

Средний дневной заработок из МРОТ считайте по формуле:

С 01.01.2020 он равен 398,794521 р. (12 130 р. x 24 / 730).

В остальном пособие считайте как обычно – умножайте средний дневной заработок на процент оплаты и на количество дней болезни. Далее приведем возможный пример расчете больничного из нового МРОТ.

Пример расчета больничного из МРОТ в 2020 году.

Суворов А.Б. впервые принят на работу 03.12.2019.

С 09.10.2020 по 18.10.2020 болел. В 2018 г. он вообще не работал, а заработок за 2019 г. – 30 000 р., страховой стаж – 10 месяцев.

Выплаты Суворова А.Б. за расчетный период (2018-2019) составляют 30 000 р. Это меньше 24-кратного МРОТ на 09.10.2020 – 291 120 руб. руб. (12 130 руб. x 24). Поэтому средний дневной заработок считаем из МРОТ. Он равен 398,794521 р. (12 130 р. x 24 / 730).

Страховой стаж Суворова А.Б. меньше 5 лет, поэтому больничное пособие рассчитываем из 60% среднего заработка. Пособие за 10 дней болезни составит 2392,77 р. (398,794521 р. x 60% x 10 дн.). Из этой суммы:

В местности с районным коэффициентом заработок работника сравнивайте с обычным 24-кратным МРОТ. А вот само пособие, рассчитанное из МРОТ, умножьте на районный коэффициент (Письмо ФСС от 11.03.2011 N 14-03-18/05-2129).

Как платить пособие по беременности и родам с учетом нового МРОТ

Пособие по БиР (декретные) надо считать из МРОТ в двух случаях.

Предположим, что страховой стаж работницы меньше 6 месяцев. В этом случае декретные за каждый месяц отпуска не могут превышать МРОТ на этот месяц. Чтобы не нарушить ограничение, действуйте так:

Пример расчета декретных их МРОТ в 2020 году.

Соколова Н.В. впервые принята на работу 23.01.2020. Она уходит в отпуск по беременности и родам на 140 дней – с 01.07.2020 по 18.11.2020. Расчетный период в таком случае 2018 и 2019 гг., страховой стаж к началу отпуска – 5 месяцев 9 дней.

Поскольку у работницы не было выплат в расчетном периоде, средний дневной заработок считаем равным минимальному – 398,794521 р. Максимальное дневное пособие в июле и августе 2020 г. – 391,29 р. (12 130 р. / 31 дн.), в сентябре, октябре и ноябре – 404, 33 р. (12 130 р. / 30 дн.).

В июле и августе 2020 г. средний дневной заработок (398,794521 р.) больше максимального дневного пособия (391,29 р.). Поэтому пособие за эти месяцы считаем из максимального дневного пособия – 24 259,98 р. (391,29 р. x 62 дн.).

В сентябре, октября и ноябре 2020 г. средний дневной заработок (398,794521 р.) меньше максимального дневного пособия (404, 33 р.), поэтому пособие за эти месяцы считаем из среднего заработка.

Пособие за оставшиеся 78 дней отпуска (с 1 сентября по 30 октября и с 1 по 18 ноября 2010 г.) – 31 105,97 р. (398,794521 р. x 78 дн.).

Пособие за весь декрет составит – 55 365, 95 р. (24 259,98 р. + 31 105,97 р.).

Страховой стаж работницы больше 6 месяцев, но в расчетном периоде не было выплат или средний дневной заработок оказался меньше минимального (ч. 1 ст. 14 Закона N 255-ФЗ). Тогда рассчитайте пособие из минимального дневного заработка по общим правилам. Пособие за 140 дней декрета, начавшегося в 2019 г., – 55 831,23 р. (398,794521 ру. x 140 дн.).

Как платить пособие по уходу за ребенком до 1,5 лет с учетом нового МРОТ

Ориентируйтесь на новый МРОТ, если сотрудница берет отпуск по уходу за первым ребенком в 2020 году. Пособие за месяц для сотрудниц, которые работали полный день, не должно быть ниже 4852 руб. (12 130 р. × 40%). Если отпуск начался в 2019 году, то пересчитывать минимальные пособия не нужно.

Отпускные из нового МРОТ в 2020 году

Отпускные рассчитайте исходя из МРОТ, если в течение расчетного периода сотрудник в среднем получал меньше 12 130 р. в месяц. Обратите внимание: в данном случае сравнивать выплаты нужно именно с федеральным минимумом, а не с региональным или отраслевым.

Если сотрудник уходит в отпуск с начала января 2020 года, выдать отпускные нужно в декабре 2019 года. Средний заработок потом не пересчитывайте, но не забудьте доплатить отпускные. У сотрудников, которые уходят в отпуск, месячный средний заработок с 1 января 2010 года должен быть не ниже нового МРОТ (п. 18 Положения, утв. Постановлением Правительства от 24.12.2007 № 922).

Пример:

С 14 января 2020 г. Петрову А.А. предоставлен очередной отпуск на 28 календарных дней. Расчетный период отработан полностью. Средний месячный заработок для расчета отпускных у работника меньше величины 12 130 р. В регионе минимальная зарплата не установлена. Сумма отпускных работника составит 11 591,81 руб. (12 130 руб. / 29,3 дн. x 28 дн.).

Командировочные из МРОТ

Оплата дней в командировке, так же как отпускные, зависит от среднего заработка. Когда рассчитываете оплату за время, которое сотрудник провел в командировке, сравнивайте средний месячный заработок с федеральным МРОТ. Если сотрудник работает на полной ставке, его заработок за время командировки не может быть меньше федерального минимума. Региональный или отраслевой МРОТ не учитывайте (ч. 3 ст. 139 ТК, п. 9 Положения, утв. постановлением Правительства от 24.12.2007 № 922).

Минимальная зарплата в учреждении: какие выплаты входят и какие не входят в МРОТ

Автор: Валова С., редактор журнала

Комментарий к Федеральному закону № 463-ФЗ от 27.12.2019.

Федеральным законом от 27.12.2019 № 463-ФЗ в ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» внесены изменения, согласно которым размер МРОТ с 1 января 2020 года составляет 12 130 руб. в месяц.

Напомним, что в силу ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера МРОТ с 1 января 2020 года должна быть соблюдена величина МРОТ, установленного федеральным законом.

Рассмотрим, какие выплаты, согласно закону 463-ФЗ, входят в МРОТ, а какие в него не включаются.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) имеет три составляющие:

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

компенсационные выплаты (доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и др.);

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Под вознаграждением за труд при этом понимается фиксированный размер платы, который может быть в виде:

тарифной ставки – фиксированного размера платы за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

оклада (должностного оклада) – фиксированного размера платы за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

базового оклада (базового должностного оклада), базовой ставки зарплаты – минимального оклада (должностного оклада), ставки зарплаты работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, оклад (тарифная ставка) – это часть заработной платы, которая включается в МРОТ. Трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ, при условии что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами зарплаты, не ниже размера МРОТ с 1 января 2020 года согласно закону 463-ФЗ.

Стимулирующие выплаты являются частью заработной платы. Особых вопросов по поводу того, какие из них включаются в зарплату, сопоставляемую с МРОТ, не возникает. Ими могут быть премии по итогам работы организации, премии за качество выполняемых работ, за интенсивность и высокие результаты труда. В то же время необходимо учесть, что согласно позиции ВС РФ, изложенной в Определении от 27.12.2017 № 310-КГ17-19622, не учитываются в зарплате премии к праздникам и юбилейным датам. Как отметил Верховный суд, такие выплаты носят не стимулирующий, а социальный характер, не являются элементом оплаты труда, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы.

Что касается компенсационных выплат (доплат и надбавок), необходимо учитывать следующее. Их цель – компенсировать влияние на работника неблагоприятных факторов. Включение названных выплат в состав заработной платы обусловлено наличием факторов (производственных, климатических и т. п.), которые характеризуют трудовую деятельность работника.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ, согласно разъяснениям Конституционного суда.

Выплата

Минимальный размер оплаты труда (12 130 руб.)

При сравнении заработной платы с МРОТ в сумме зарплаты не учитываются районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях (см. постановления Президиума ВС РФ от 07.02.2018 № 4ПВ17, КС РФ от 07.12.2017 № 38-П)

Доплата за совмещение профессий (должностей)

Как указал КС РФ в Постановлении от 16.12.2019 № 40-П, дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ

Доплата за сверхурочную работу

Как отметил КС РФ в Постановлении от 11.04.2019 № 17-П, выплаты, связанные со сверхурочной работой, работой в ночное время, выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды, неблагоприятных климатических условий и т. п.

Доплата за работу в ночное время

Доплата за работу в выходные и праздничные дни

В заключение отметим, что при установлении заработной платы на 2020 год (463-ФЗ) бюджетным учреждениям следует руководствоваться Едиными рекомендациями по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год, утвержденными Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2019 (протокол № 11). В рекомендациях на 2020 год есть информация о размер МРОТ с 1 января 2020 года (463-ФЗ), содержатся указания по разработке систем оплаты труда для работников государственных учреждений ветеринарии, а также образования, здравоохранения, культуры и спорта.