Как досрочно закрыть ипотеку в альфа банке

Оформление любого займа в банке сопровождается выплатой клиентом дополнительных процентов, кроме основной суммы долга. Досрочное погашение кредита поможет значительно снизить переплату по процентной ставке.

Заёмщик Альфа-Банка вправе осуществить частичное или досрочное погашение долговых обязательств перед банковской организацией. Выплата кредита заранее благоприятно отразится на семейном бюджете. Рассмотрим правила, условия и способы погашения займа в Альфа-Банке.

Можно ли погасить кредит досрочно

Досрочное погашение представляет собой процедуру внесения на счет банка полной суммы долга за выданный кредит. Частичное покрытие займа, соответственно, означает выплату определённой части долговых средств.

Указ Центробанка от 2011 года запрещает кредитным и банковским организациям отказывать клиентам в досрочном погашении кредита. Если займ не целевой, заёмщик может внести полную сумму на счёт без уведомления банка. Проценты по целевому кредиту можно покрыть не раньше, чем через месяц.

Погашать кредиты досрочно выгодно, поскольку проценты выплачиваются лишь за использованный период, следовательно, закрытие напрямую влияет на переплату.

Кредитный договор от Альфа-Банка содержит информацию о процентной ставке, но выплачивать переплату полностью заёмщику необязательно. Согласно условиям банковской компании, сумма для досрочного погашения не должна быть меньше 3 000 рублей.

Преимущества и недостатки досрочного погашения кредита

Процедура имеет свои плюсы и минусы. Преимущества досрочного погашения кредита в Альфа-банке:

Недостаток только один — некоторые банки предусматривают штрафы за досрочное погашение долговых обязательств. Данный нюанс обязательно должен быть прописан в договоре, поэтому рекомендуется не лениться и внимательно читать все условия.

Условия и способы погашения кредита в Альфа-Банке

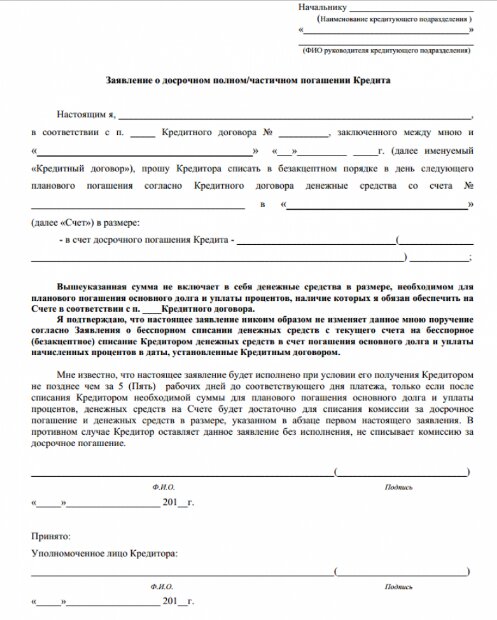

Как же закрыть кредит в Альфа-банке досрочно? Оплата вносится в период совершения очередного ежемесячного платежа. Предварительно подаётся соответствующее заявление в банк, образец которого представлен ниже.

Если в день оплаты нужной суммы на счёте не будет, заявление будет аннулировано. В следующий раз придётся подавать очередную заявку.

Согласно кредитному договору и графику платежей ежемесячно со счёта заёмщика списывается определённая сумма. Среди нюансов досрочно-частичного погашения долга перед банком выделяют следующие:

После частично-досрочного погашения рекомендуется обратиться в банк для пересчёта графика платежей и ежемесячной суммы. Максимальная сумма частичного погашения не превышает 15 000. Если на счету лежит больше денег, они пойдут на оплату следующего периода.

Прежде чем полностью закрыть займ, нужно узнать у сотрудника банка или в личном кабинете точную сумму долга. Информацию можно уточнить по телефону 8 800 200 00 00. Хорошим способом уточнения остатка долга является онлайн-калькулятор досрочного погашения. Сервис поможет и при частичном закрытии кредита.

Далее необходимо любым удобным способом пополнить счёт на нужную сумму и дождаться даты списания средств.

Способы пополнения счёта в Альфа-Банке:

Рассмотрим подробнее каждый вариант.

Через банкоматы

Аппарат должен содержать функцию досрочного погашения. Перед оплатой клиенту нужно узнать сумму платежа, чтобы внести наличные в банкомат. У заёмщика должна быть карточка, куда будут вноситься средства. Но некоторые аппараты позволяют пополнять счёт и без карты.

В офисе банка

Посетите отделение компании, предварительно уведомив Альфа-Банк о досрочном погашении не меньше, чем за 5 дней. Предоставив заявление, внесите через кассу деньги. Сотрудник пополнит счёт, и деньги спишутся в дату платежа согласно графику.

Перевод с карты на карту

Средства можно перевести с карточки любого банка. Для этого нужно знать реквизиты карты, с которой снимается ежемесячный платёж по займу. Недостатком способа является возможность длительного перевода (в течение нескольких дней).

Через «Альфа Мобайл»

Некоторые клиенты интересуются, как досрочно погасить кредит в мобильном приложении от Альфа-банка. Для закрытия долга по займу рекомендуется предварительно подать заявление на досрочную частичную или полную оплату. Важно указать точную сумму, которую нужно списать со счёта, иначе снимется только ежемесячный платёж. Способ удобен тем, что смартфон всегда под рукой и можно в любой момент провести оплату кредита.

Через «Альфа Консультант»

Сервис представляет собой телефонный центр, который может помочь внести средства на счёт. Вариант удобен гражданам, находящимся в отъезде, где отсутствует выход в интернет и банкоматы. Через «Альфа Консультант» можно заказать справку о погашении кредита.

Также сервис предоставляет заёмщикам информацию по кредитам, вкладам и карточкам. «Альфа Консультант» работает круглосуточно без выходных, что очень удобно.

Чтобы воспользоваться данной услугой, позвоните на номер 8 800 200-00-00 и дождитесь ответа сотрудника. Назовите логин и пароль, указанный в кредитном договоре. Далее сотрудник поможет пополнить счёт для погашения кредита.

Через «Альфа Клик»

Погасить кредит от Альфа-банка досрочно возможно онлайн через сервис «Альфа Клик».

Полное закрытие займа сопровождается подачей заявления, в котором нужно указать сумму платежа. В противном случае будет списан только ежемесячный платёж.

Через банки-партнёры

Некоторые особенности погашения

Погасить заранее можно как потребительский кредит, так и ипотеку, рассрочку. Каждый вид кредитования характеризуется своими особенностями досрочного закрытия. Рассмотрим подробнее каждый из них.

Ипотеки

Рассмотрим досрочное погашение ипотеки в Альфа-банке, его условия и особенности. Чтобы полностью или частично погасить ипотеку, нужно посетить офис компании, где клиентский менеджер поможет оформить соответствующее заявление. Подавать информацию о досрочном погашении нужно не позже, чем за 5 дней до списания средств со счёта. Далее клиенту нужно обеспечить наличие на счету нужной суммы, в противном случае заявление будет аннулировано.

Также для закрытия ипотеки можно воспользоваться экспресс-кассами. После внесения трёх ежемесячных платежей заёмщику доступно досрочное погашение через экспресс-кассы. Преимуществом данного способа является пересчёт процентной ставки в день обращения клиента.

Потребительского кредита

Чтобы досрочно погасить потребительский кредит от Альфа-банка, нужно также за 5 дней уведомить банковскую организацию о своих намерениях. После предоставления заявления пополнить счёт любым удобным способом и ждать списания средств.

При частичном погашении нужно также заранее предупредить банк и указать в заявлении списываемую сумму. Частично-досрочное погашение не может превышать 15 000 рублей. Если на счёте лежит большая сумма, 15 000 списываются, а остальное резервируется на следующий платёж.

Рассрочки

Чтобы погасить досрочно рассрочку, необязательно уведомлять об этом кредитную организацию. Достаточно пополнить счёт на нужную сумму.

Калькулятор Альфа-Банка для досрочного погашения

Онлайн сервис от Альфа-Банка представлен на официальном сайте компании. Он необходим для расчёта точной суммы остатка для погашения долга. Рекомендуется при частичном и полном досрочном погашении займа.

В окно внесите необходимые данные об общей заёмной сумме, ставке, сроке кредита. Укажите, сколько времени осталось до полного погашения займа. На основе полученных данных калькулятор посчитает точную оставшуюся сумму долга.

Альфа-Банк предоставляет клиентам лояльные условия и гибкую систему кредитования. По этой причине граждане предпочитают обращаться в данную банковскую организацию. Банк даёт клиентам возможность досрочно погасить кредит во избежание больших переплат. Это положительно влияет на бюджет семьи, психологическое состояние, дает возможность оформления нового займа.

Если Вы получали кредит в Альфа-Банке и досрочно закрывали его, делитесь в комментариях своим опытом. Возникали ли какие-то сложности в данной процедуре, удалось ли сэкономить на процентах?

Ипотечный калькулятор с досрочным погашением

Ставка на новостройки от 4,99%

от 600 000 ₽

минимальная сумма кредита

Нужен только паспорт

Подтверждение дохода не требуется

до 30 лет

от 10%

Калькулятор ипотеки

Не является публичной офертой.

Полезно знать

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

Первичный рынок — 8,69% / 7,89% на крупные суммы кредита (при сумме кредита от 6 млн ₽ в Москве и МО, в Санкт-Петербурге и ЛО и в других регионах РФ)

Вторичный рынок — 8,89%/7,99% при первоначальном взносе от 50% включительно (не применяется, если объектом недвижимости является жилой дом с участком)

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяется к ставке 7,99% при первоначальном взносе от 50% при покупке вторичного жилья, не применяются к ставке на крупные суммы кредита):

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

Что увеличивает ставку (надбавки к базовой ставке, применяется к ставке 7,99% при первоначальном взносе от 50% при покупке вторичного жилья, к ставке на крупные суммы кредита могут суммироваться):

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

+0,5% — для ИП и собственников бизнеса.

+0,5% — для ИП по двум документам

+2% — отказ от страхования жизни.

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

+4% — отказ от страхования жизни и титула

+1% — если объектом недвижимости является Жилой дом с земельным участком

Полные условия

Подача заявки и документов — онлайн.

Рассмотрение заявки — 1-3 дня.

Срок кредитования — от 3-х до 30 лет.

Первоначальный взнос — от 10% по Ипотеке с господдержкой, от 15% для готового и от 10% для строящегося жилья. Для оплаты взноса можно использовать материнский капитал. Но не менее 10% всей стоимости недвижимости нужно внести своими деньгами.

Сумма кредита — от 600 тыс. до 50 млн рублей.

Процентная ставка – от 6,05% для строящегося жилья и для готового жилья по сделкам с договором купли-продажи от Застройщика.

Страхование риска утраты или повреждения приобретаемой недвижимости.

Адреса центров ипотечного кредитования

Ипотека в Альфа-Банке

Оформите ипотеку в Альфа-Банке по ставке от 6,05% годовых для приобретения строящегося и готового жилья. Клиентам доступны 4 ипотечные программы для покупки квартир, апартаментов или другой недвижимости. Действует программа рефинансирования и кредитования под залог имеющегося имущества. Мы выдаём ипотечные кредиты на выгодных условиях:

первоначальный взнос от 10%;

срок кредитования до 30 лет;

максимальная сумма — 50 млн рублей.

Также уменьшаем кредитную ставку при быстром выходе на сделку и условии заключения договора комплексного страхования. Предлагаем дополнительные привилегии для зарплатных клиентов. Если вы получаете зарплату на карту или счёт Альфа-Банка, то можете рассчитывать на минимальное время рассмотрения заявки, сниженный процент по кредиту. Вам не нужно предоставлять в банк полный пакет документов.

Особенности и преимущества ипотеки

Выберите оптимальную программу кредитования в зависимости от размера первого взноса, общего срока возврата долга и процентной ставки. Оформите ипотечный кредит в Альфа-Банке и оцените все преимущества:

гибкие условия кредитования;

быстрое рассмотрение заявки;

подача документов онлайн;

удобное управление ипотекой через мобильное приложение Альфа-Мобайл;

опция Ипотека по паспорту.

Вы можете взять в ипотеку недвижимость в аккредитованном банком объекте или согласовать предмет кредитования во время подачи заявки. Главное, чтобы выбранный жилой объект полностью соответствовал требованиям Альфа-Банка.

Рассчитайте кредитную нагрузку онлайн с помощью калькулятора ипотеки. Инструмент поможет предварительно узнать процентную ставку, а также размер ежемесячных платежей. Точные условия кредитования зависят от суммы кредита, кредитной репутации заёмщика и других условий.

Станьте ближе к собственному жилью. Оставьте заявку на ипотеку и получите предварительное решение через одну минуту. Подробнее узнать о базовых ставках, условиях и требованиях к заёмщикам можно в разделе Полезно знать или по телефонам.

5 ключевых ошибок при досрочном погашении кредита и ипотеки

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Популярные вопросы про досрочное погашение

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Как закрыть ипотеку досрочно: эти 4 приема сократят срок кредита

C января по август 2021 года около 1,2 млн россиян взяли ипотечные кредиты. По данным Банка России, за аналогичный период прошлого года было выдано 901,6 тыс. ипотек, то есть рост составил 33%.

В прошлом году россияне стали брать ипотеку на более длительный срок — 18–19 лет, хотя ранее он составлял в среднем 15 лет. Глава аналитического центра «Дом.РФ» Михаил Гольдберг связал это с более низкими ставками. Но если вы решили расплатиться по ипотеке побыстрее, эксперты рассказали «РБК Инвестициям», как это сделать.

Чтобы успешно выплатить ипотеку, нужно удачно ее взять. Или рефинансировать

«Когда вы берете ипотеку, нужно смотреть, чтобы ваш ежемесячный платеж был таким, про который вы понимаете, что вы эти деньги всегда заработаете, чтобы он был относительно небольшим и не был большой нагрузкой на ваш бюджет», — считает автор телеграм-канала Moneyhack Александра Краснова.

По ее мнению, если не получается взять ипотеку с приемлемым ежемесячным платежом, то нужно менять условия. Например, выбрать квартиру с меньшим количеством комнат или в другом районе. Либо накопить больший первый взнос, так как в этом случае тело кредита будет меньше и, соответственно, вы меньше переплатите процентов. Это можно сделать в том числе с помощью материнского капитала.

«Потому что гасить досрочно ипотеку вы всегда успеете, но если случится какой-то форс-мажор в жизни, то с большим платежом будет сложно», — отметила она.

Краснова поделилась историей о своем знакомом, который взял ипотеку с ежемесячным платежом около ₽60–70 тыс. При этом его зарплата составляла примерно ₽90 тыс., а жена в это время уходила в декрет. «Меня поразила такая безалаберность. Поэтому, условно, если ваша зарплата ₽100 тыс., то ориентируйтесь на то, чтобы платеж был ₽20 тыс. Эту сумму вам будет легко сэкономить», — посоветовала она.

Если вы уже взяли ипотеку и вас не устраивает ваша процентная ставка, то можно ее рефинансировать другим ипотечным кредитом. Но это стоит делать как можно раньше, чтобы не было ситуации, что вы выплатили все проценты, а потом ушли в другой банк и пришлось начинать все заново, отметила Краснова.

Подавать на рефинансирование можно уже через полгода после того, как вы заключили договор об ипотеке. Однако стоит учесть, что эта процедура не бесплатна, так как вам нужно будет заново оценить стоимость квартиры, заплатить госпошлину и купить новую страховку. Тем не менее неиспользованные средства по старой страховке можно вернуть, для этого нужно написать заявление в страховую компанию.

Определитесь, что вам нужнее — сократить срок кредита или снизить ежемесячный платеж

По мнению финансового консультанта Анны Громовой, не в каждом случае нужно стараться выплатить ипотеку побыстрее. «Если ипотека по хорошей ставке, а сейчас инфляция выросла, вклады и ставки растут, по облигациям доходность растет, может быть, не надо», — сказала она.

Если человек много инвестирует в недвижимость с помощью ипотечного кредита, то ему может быть выгоднее снижать ежемесячный платеж. Однако математически выгоднее сокращать срок по кредиту, чем уменьшать платежи, отметила Громова. В том и другом случае принцип один — платить больше установленной банком суммы.

Чем больше платишь по ипотеке, тем больше сэкономишь

Чтобы выплатить ипотеку быстрее, нужно периодически закрывать ее частично досрочно. Дополнительные выплаты будут уменьшать тело кредита, с которого банк начисляет проценты. Кредитная организация будет их пересчитывать — и ежемесячный платеж становиться ниже. Кроме того, общая переплата по кредиту тоже станет меньше.

По словам Громовой, по ипотеке не нужно отказываться от страхования, так как здесь очень высокие риски, большие суммы и долгий срок кредита. По ипотечному страхованию стоимость страховки рассчитывается каждый год в зависимости от того, какой остался долг. Соответственно, если гасить кредит частично-досрочно, то есть уменьшать тело долга, то можно экономить и на страховке.

Частичное досрочное погашение выгоднее делать в начале срока ипотеки, так как в каждом ежемесячном платеже заложена часть тела долга и процентов, говорит Громова. В первую половину срока ипотеки вы платите больше процентов, а во вторую — наоборот, тело долга.

Например, если вы брали ипотеку на 15 лет и выплачивали ее уже десять лет, то нужно внимательно изучить, нужно ли вам частичное досрочное погашение, сказала финансовый консультант. Допустим, что ваш ежемесячный платеж ₽15 тыс., тогда ₽13 тыс. может идти на погашение тела долга и только ₽2 тыс. — на проценты.

Громова посоветовала регулярно смотреть график выплат по ипотеке, а если вы делаете дополнительные выплаты — то в обновленный график. Нужно уточнить в банке, где его можно найти. Некоторые кредитные организации публикуют их в мобильных приложениях, другие — в личном кабинете на сайте банка. В графике нужно обратить внимание на состав ежемесячных выплат — какая в них доля тела долга и сколько занимают проценты.

Где найти деньги, чтобы больше платить по ипотеке?

Подработка

По мнению Красновой, в первую очередь нужно постараться сократить расходы. Кроме того, можно поискать дополнительные источники дохода, например — найти подработку. По ее мнению, в очень многих профессиях есть возможность поискать, как еще дополнительно заработать денег, чтобы поскорее погасить ипотеку.

«Из своего личного опыта могу сказать, что когда я взяла ипотеку, то свои ежемесячные расходы сократила в три раза. Ну и, соблюдая все условия, про которые я сказала выше, ипотеку я выплатила за два года», — рассказала Краснова.

Карты с кешбэком

Громова отметила, что есть и другие способы найти дополнительные средства на досрочную выплату кредита. Например, можно использовать карты с кешбэком, однако подбирать их нужно тщательно.

«В принципе все карты с кешбэком направлены на то, чтобы мы больше тратили. Но, тем не менее, бывают интересные программы. Например, топливный кешбэк. Ведь ты все равно тратишь на бензин. По этой карте что-то возвращаешь каждый месяц и можно закидывать эти деньги на частичное досрочное погашение», — сказала она.

Налоговые вычеты

Однако нужно учитывать, что не все имеют право на налоговый вычет. Он полагается тем, кто получает доход, облагаемый НДФЛ в 13%. Например, работает по найму или официально сдает квартиру и платит этот налог.

Продажа ненужного

Другой способ заработать на выплаты по ипотеке — продать ненужное на площадках объявлений. В любой семье появляются вещи, которые со временем не нужны — детские игрушки, кроватки, пеленальные столики, одежда, полагает Громова.

«Люди покупают просто все, какие-то вещи невероятные, которые просто в голову не придет, что можно купить и продать», — рассказала она.

Выплаты и пособия

На погашение ипотеки также можно направить выплаты и пособия, если они вам жизненно не необходимы. Например, в 2020 году государство выплачивало средства семьям с детьми, а также потерявшим работу из-за пандемии коронавируса.

«Это деньги, которые мы не зарабатывали, мы на них не рассчитывали, просто государство решило нам эти деньги дать. Поэтому, считаю, эти деньги надо либо инвестировать, либо ими погашать долги, кому что актуальнее. Можно поделить сумму пополам: 50% — на инвестиции, 50% — на долги», — считает Громова.

Финансовый консультант также посоветовала узнать, какие региональные льготы и выплаты вам полагаются, если у вас есть дети. Информацию можно узнать в кол-центре местного МФЦ либо в Фонде соцстрахования.

Громова рассказала, что когда у нее родился третий ребенок, она получила региональную выплату в Санкт-Петербурге в размере около ₽100 тыс. Деньги перевели на карту. Эти средства она направила на частичное досрочное погашение ипотеки. Есть и другие выплаты многодетным семьям. «Я, например, как многодетная получаю еще каждый месяц на карту часть денег, которые предназначены на оплату коммунальных услуг за квартиру. То есть в Питере много таких льгот. И это, конечно, нужно знать», — добавила она.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале