Где и как получить справку 2-НДФЛ?

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

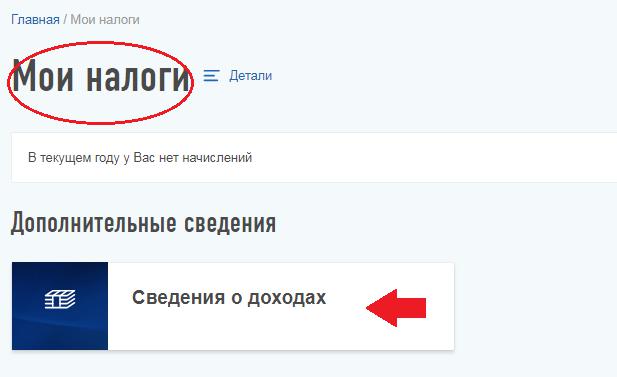

Чтобы скачать справку 2-НДФЛ, необходимо зайти во вкладку «Мои налоги» и выбрать «Сведения о доходах».

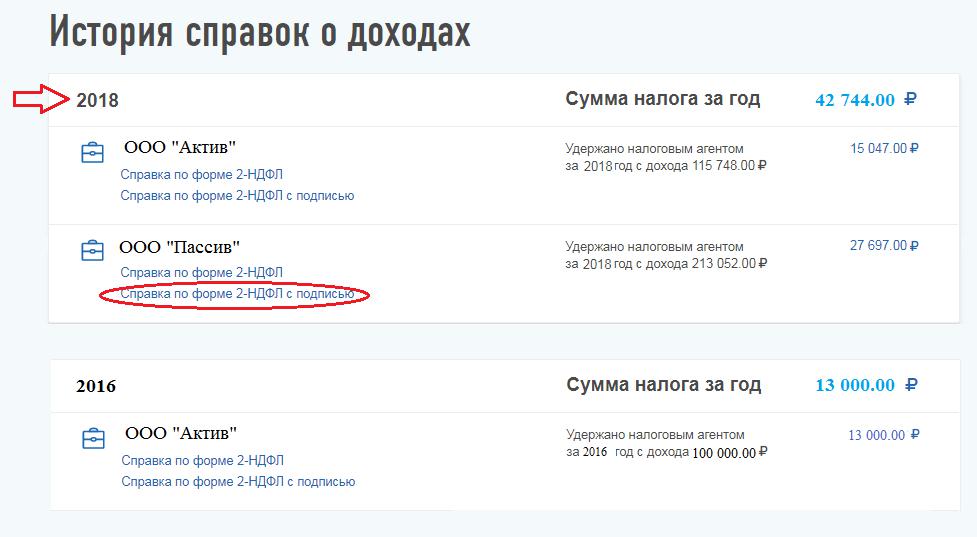

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Забыл удержать НДФЛ из зарплаты. Что делать?

С зарплаты каждого сотрудника работодатель платит НДФЛ. По закону налог нужно перечислить в день зарплаты, поэтому случаются ошибки. Например, заплатили неправильную сумму или совсем забыли заплатить. Если не заметить ошибку, придется разбираться с заблокированным счетом и платить штраф. Бухгалтеры Модульбанка рассказывают, как действовать, если вовремя спохватились и нашли ошибку.

В чём проблема

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

Мы составили план на каждый случай.

Сотрудник продолжает работать

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

По закону удерживать НДФЛ можно только в текущем налоговом периоде. Например, за 2018 год — до 1 апреля 2019 года. После этой даты придется платить штраф.

Вот процедура по шагам:

В корректирующем отчете по форме 6-НДФЛ нужно указать номер корректировки и верные суммы:

Пишите вот так, если заметили ошибку в первый раз:

Отчитываться по форме 6-НДФЛ можно по-разному: за квартал, полугодие, девять месяцев или год. Если компания сдает форму 6-НДФЛ поквартально, а ошибку за первый квартал обнаружит в конце года, исправлять придется все формы.

Справка 2-НДФЛ — справка о доходах физлиц. В случае ошибки ее тоже придется исправлять и составлять корректирующую справку:

дата справки (поле «от __.__.____») — дата корректирующей справки. Это дата, когда составляете новую справку;

номер корректировки — номер исправления. Если исправляете в первый раз, пишите 01.

Если НДФЛ рассчитывали неправильно или не платили несколько месяцев, исправить ошибку за один раз не получится. По закону нельзя забирать на налоги больше половины зарплаты или отпускных сотрудника. Поэтому придется составлять несколько корректирующих справок 2-НДФЛ и 6-НДФЛ.

Если недоплату нашли в следующем году

Компании не повезло, если она заметила недоплату в следующем году. Например, ошибка была в 2017 году, а нашли ее после 1 апреля 2018 года. В этом случае компании придется платить штраф — 20% от суммы недоплаты — а налог будет платить сам сотрудник.

В июне 2017 года бухгалтер уволился, и владелец компании сам платил зарплату. Он забыл удержать НДФЛ из зарплаты Анатолия.

Зарплата — 50 000 рублей, значит, в бюджет не доплатили 6500. Это 13% от пятидесяти тысяч рублей.

После 1 апреля 2018 года налоговая прислала штраф 1300 рублей. Но налог за себя будет платить сам Анатолий.

Порядок действий такой:

Заплатить штрафы и пени. Если правда не оплатили НДФЛ и пришел штраф, его нужно оплатить.

Налоговая может попросить оплатить не только штраф, но и пени. Но тут всё неоднозначно. По письму налоговой пени по НДФЛ начисляют, если компания удержала, но не перечислила налог. То есть она вычла налог из зарплаты, но не отправила налоговой, а оставила себе. Арбитражный суд считает: пени нужно начислять в любом случае.

Если налоговая начислит пени, а компания не захочет их платить, придется идти в суд и доказывать правоту там. Но сложно предсказать точный исход дела.

Подать в налоговую справку 2-НДФЛ. В справке нужно указать признак «2» по сотрудникам, у которых была ошибка с налогом.

Если сотрудник уволился

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2018 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

Короче

Если забыли заплатить НДФЛ за сотрудника

удержать налог из будущих зарплаты или отпускных;

подготовить и отдать в налоговую корректировочные формы 2-НДФЛ и 6-НДФЛ.

Если сотрудник уже не работает

подать 2-НДФЛ по всем сотрудникам, у которых неправильно вычли налог.

от суммы налога — штраф, если компания не оплатила НДФЛ в налоговом периоде, а налоговая это обнаружила

Порядок подачи уточненок по 2‑НДФЛ и 6‑НДФЛ

Когда представление уточненок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если вместо корректирующей справки подана аннулирующая?

Любая ошибка в 6-НДФЛ или 2-НДФЛ, например в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях, рассматривается налоговиками как недостоверные сведения. А за каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 ₽ (п. 1 ст. 126.1 НК РФ; письма ФНС от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). В этом случае установлен четкий порядок и сроки, например, камералка проводится в течение трех месяцев. А вот справка 2-НДФЛ ни декларацией, ни расчетом не является (ст. 80 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). А значит, срок ее проверки фактически ограничен лишь сроками давности привлечения к ответственности (три года — ст. 113 НК РФ) и глубиной проведения выездной проверки (также три года, не считая текущего, — п. 4 ст. 89 НК РФ).

Когда ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений. Чтобы уточнить недостоверные сведения в 2-НДФЛ, нужно подать корректирующую или аннулирующую справку.

6-НДФЛ

Обязанность — представить уточненку

Налоговый агент обязан подать уточненный расчет по форме 6-НДФЛ, если не включил в первичный расчет какие-то сведения или допустил ошибки. Причем, в отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7). Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сумма НДФЛ может быть искажена, например, в следующих ситуациях:

Как быть при перерасчете отпускных

Также уточненный расчет должен быть представлен, если при перерасчете отпускных сумма уменьшается. В разделе 1 за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных. При этом сумма удержанного НДФЛ не корректируется (то есть строки 070 и 140 не исправляются), что дает основание для зачета или возврата излишне удержанного налога. Если отпускные доплачиваются, уточненка не подается. В разделе 1 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Настройте личный календарь отчетности и сдавайте все декларации вовремя

Когда можно не представлять

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

В IV квартале налоговый статус физлица изменился с нерезидента на резидента или наоборот. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не следует.

Работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года. Перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

Заработная плата за последний месяц квартала (март, июнь, сентябрь), выданная в следующем квартале, отражена в разделе 2 расчета за отчетный квартал. Поскольку в этой ситуации не возникает ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточенный расчет за отчетный квартал не требуется (письмо ФНС РФ от 15.12.2016 № БС-4-11/24065@).

Плюсы добровольной уточненки

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Например, при обнаружении ошибки в дате фактического получения дохода, которая не повлияла на величину и сроки уплаты НДФЛ, организация может, но не обязана подать уточненку. Использовать это право стоит, если ошибка выявлена самостоятельно, до получения от ИФНС пояснений по факту обнаружения ошибок в представленном расчете или акта об обнаружении фактов, свидетельствующих о совершении нарушения. Дело в том, что в такой ситуации добровольная уточненка исключает штраф за представление недостоверного расчета (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка также может найти отражение в 6-НДФЛ (неверное заполнение строки 120). Получается, что, если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточненного расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 120 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. А если налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдет ИФНС. К такому выводу недавно пришел КС РФ (Постановление от 06.02.2018 № 6-П).

Порядок подачи уточненки

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения уточненного расчета. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчет целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчет, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: указанные данные должны заполняться полностью, то есть отражаться и в разделе 1, и в соответствующих блоках раздела 2. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется «001».

Также не забудьте, что, если по итогам года обнаружена ошибка в разделе 1 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 1 составляется нарастающим итогом (письмо ФНС от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Если же ошибка была допущена на титульном листе или в разделе 2 расчета за I квартал, то уточнять расчеты за полугодие и за 9 месяцев не нужно, поскольку раздел 2 формируется поквартально.

Ошибки в строке 080

Если зарплата за третий месяц квартала была выплачена в следующем месяце, то в строке 070 «Сумма удержанного налога» и в строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета за отчетный период проставляется «0». Если в строке 080 была отражена сумма налога, удержанная в следующем отчетном периоде, нужно представить уточненку за соответствующий период (письмо ФНС от 01.11.2017 № ГД-4-11/22216@, письмо ФНС от 01.08.2016 № БС-4-11/13984@, вопрос № 5).

Ошибки в КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчета: уточненный и первичный. В уточненном расчете указывается:

В первичном расчете необходимо проставить:

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Заполняйте расчеты по НДФЛ с помощью пошаговых методик от экспертов сервиса, чтобы избежать ошибок, подачи уточненок и начисления штрафов

2-НДФЛ

Чтобы уточнить недостоверные сведения в справке 2-НДФЛ, нужно подать корректирующую или аннулирующую справку. В заголовке уточненной справки указывается (разд. II Порядка заполнения формы справки, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@):

Уточненные справки подаются по той же форме, что и первичные. Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно (п. 5 Порядка представления справок, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@).

При подаче корректирующей справки ошибочные сведения заменяются на верные. При этом заполняются все разделы, а не только тот, в котором была допущена ошибка. Количество корректирующих справок практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью заменяет первоначальную 2-НДФЛ и представляется, если первичная справка была подана ошибочно, например:

В аннулирующей справке необходимо заполнить только заголовок, разделы 1 и 2. Разделы 3, 4 и 5 заполнять не нужно (разд. I Порядка заполнения справки 2-НДФЛ). Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Если подать аннулирующую справку вместо корректирующей, она «перечеркнет» первичную справку, и корректирующую справку с правильными сведениями уже не примут. В этом случае нужно представить первоначальную справку с номером корректировки «00», новым порядковым номером и текущей датой составления. Если такая справка будет представлена с нарушением установленного срока, налогового агента оштрафуют на 200 ₽ за каждый документ, представленный с опозданием (п. 1 ст. 126 НК РФ).

Налоговый юрист Алексей Крайнев,

директор ООО «Консалтинг Успешного Бизнеса» Оксана Курбангалеева

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как скачать справку 2-НДФЛ на сайте налоговой

Справку о доходах 2- НДФЛ теперь можно скачать в личном кабинете на сайте nalog.ru. Вы получите официальный документ с электронной подписью. Он имеет такую же силу, как справка с печатью работодателя. Такую справку примет банк, новый работодатель и вообще кто угодно: она заверена налоговой.

Но есть проблема. Скорее всего, вам все равно придется брать справку на работе.

Что за справка вообще?

Справка 2- НДФЛ — это подтверждение официальных доходов и удержанного налога. Работодатель отправляет в налоговую такую справку по каждому сотруднику. Налоговая видит, где конкретный человек работает, какая у него зарплата за год и по месяцам и сколько НДФЛ он заплатил.

Справка 2- НДФЛ нужна для разных целей. Например, для оформления вычета при покупке квартиры или оплате лечения. Еще такой справкой подтверждают официальные доходы для банка, чтобы взять или рефинансировать кредит.

Обычно справку 2- НДФЛ заказывают на работе. Бухгалтерия выдаст ее в любое время и за любой период работы.

Так что, теперь справку получить проще?

Почему такая справка имеет юридическую силу? Это же просто файл.

Это не просто файл. Из личного кабинета справка выгружается с электронной подписью налоговой. Эту подпись нельзя подделать. Ее проверяют в специальном сервисе. Даже если отправить справку по почте, банк увидит, что она настоящая.

В чем тогда подвох? Почему эти справки не подойдут для кредита?

Работодатели подают справки о доходах сотрудников до 1 апреля следующего года. Налоговая загружает справки в личный кабинет еще позже — к июню. И так каждый год.

Например, в ноябре 2017 года у налоговой есть справка за 2016 год, а за 2017 еще нет. Даже весной 2018 года еще может не быть справки за 2017.

Для кредита нужна справка 2- НДФЛ за полгода до подачи заявки. Если подать заявку сейчас, нужно подтвердить доход с мая по ноябрь 2017 года. Для этого придется брать справку 2- НДФЛ на работе. В личном кабинете на сайте налоговой ее нет и быть не может.

А когда работодатель все-таки передаст данные в налоговую — например в конце марта 2018 года, — банку нужна будет справка о доходах за январь, февраль и март. Этих сведений тоже не будет в личном кабинете, и вам все равно придется идти в бухгалтерию. Или искать банк, который дает кредиты без подтверждения официального дохода.

Получается, задумка хорошая, но пока без большой практической пользы.

Значит, эти справки вообще не пригодятся? Зачем тогда это сделали? Опять бездумно растрачивают бюджет?

Справки за прошлые годы тоже могут пригодиться.

Для вычета. Чтобы получить вычет и вернуть налог за прошлые годы, нужно подать декларацию 3- НДФЛ и справку о доходах. В 2017 году могут понадобиться справки за 2014, 2015 и 2016 годы. Все они будут в личном кабинете.

Для банка. Банк может запросить подтверждение зарплаты за любой период — даже за прошлые годы. В свое время ипотечникам для господдержки нужно было подтверждать доход за 12 месяцев. Может быть, еще пригодится. Тогда справки можно выгрузить и отправить по электронной почте. Печать с работы не нужна.

Для контроля. Вы можете зайти в личный кабинет и проверить, какие данные работодатель передает в налоговую — совпадают ли они с расчетными листками и все ли вычеты правильно оформлены.

Еще в личном кабинете отражаются справки об НДФЛ со списанных долгов и неочевидных доходов: при рефинансировании ипотеки, возврате страховки, компенсаций. По закону их должны прислать налогоплательщикам заранее, но не всегда присылают. Проверьте, вдруг вас ждет сюрприз.

Для суда и пристава. Например, если в суде нужно подтвердить доход за несколько лет. Ситуации могут быть какие угодно: отсрочка выплаты долга, уменьшение пеней по алиментам или раздел имущества.

Для пособий. В 2017 году соцзащита может попросить справку о доходах за прошлый год. Подойдет документ из личного кабинета.

Могут быть и другие ситуации, когда пригодятся справки 2- НДФЛ за прошлые годы. Если так случится, вы сможете распечатать их даже ночью, в отпуске и для всех членов семьи сразу.

Зарегистрируйтесь на сайте налоговой. Для этого нужно сходить с паспортом в любую инспекцию и получить логин с паролем.

Можно авторизоваться через госуслуги.

Зайдите в личный кабинет, откройте раздел «Налог на доходы ФЛ и страховые взносы», выберите пункт «Сведения о справках по форме 2- НДФЛ ».

Справки можно посмотреть или выгрузить с электронной подписью.