Досрочное погашение кредита в Россельхозбанке. Процедура и порядок погашения

Зачем нужно вносить деньги сверх платежа?

Получив кредит на выгодных, или не очень выходных, условиях, заемщики стараются погасить его досрочно. Дело в том, что ставки по кредиту довольно высоки.

Проценты даже 15-20% годовых через 5-10 лет сравниваются с основной суммой долга. Россельхозбанк (РСХБ) дает возможность погашать кредит досрочно частями и полностью на любом сроке выплаты без штрафов, пеней или иных санкций. Требования при этом стандартные:

РСХБ предоставляет кредиты с дифференцированной и аннуитетной формами выплат. Первая форма несколько сложна для оплаты кредита — в первую половину срока платежи довольно большие. Однако, форма выгодна, исходя из экономии на процентах. А если заемщик еще и досрочно намерен погасить долг, то переплата будет и вовсе небольшой.

Аннуитетный способ более затратный для клиента в плане переплаты по процентам. Вместе с этим он является самым удобным, поскольку позволяет распределять денежный бюджет и спокойно платить кредит каждый месяц одинаковыми платежами. Процесс досрочного погашения кредита в РСХБ несложный, при условии соблюдения установленных правил подачи заявления и внесения денег.

Внося деньги сверх платежа, Т.е. делая досрочное погашение, вы снижаете размер платежа. Раз платеж станет меньше, значит вы выплатите банку процентных платежей меньше. Вот весь смысл досрочного погашения в Россельхозбанке.

Виды досрочного погашения в РСХБ

Банк выдает много различных кредитов. Иногда условия выплаты и погашения могут устанавливаться индивидуально, поэтому рассмотрим стандартный кредит и порядок его досрочного погашения. Досрочное погашение регламентируется ГК РФ. Согласно статьям 809 и 810 банкам запрещено взимать пени за досрочное погашение, начислять штрафы или вводить ограничения.

Досрочное погашение в РСХБ может быть:

Порядок досрочного погашения:

В РСХБ любой тип погашения осуществляется в дату планового платежа. Заявление на досрочное погашение печатается из системы сотрудником банка – заемщику нужно отметить в нем нужные пункты. Примеры заявления на ЧДП

Как досрочно погасить кредит в РСХБ через Интернет банк?

Россельхозбанк позволяет оформить заявление на частичное или полное досрочное погашение через Интернет-банк или мобильное приложение. Вот краткая инструкция:

При наличии нужной суммы на указанную дату досрочное погашение будет исполнено. Аналогичные действия можно совершить с использованием Мобильного приложения Россельхозбанка.

Калькуляторы досрочного погашения кредита

Досрочное погашение кредита в Россельхозбанке при дифференцированных платежах.

Некоторые кредиты в РСХБ выдаются с выплатой дифференцированными платежами. Этот способ довольно экономичный в плане экономии на процентах. Досрочное погашение с любым типом здесь будет выгоднее по сравнению с таким же кредитом, но с аннутитетным платежами. Досрочно погасить долг при дифференцированной схеме выплат можно:

В последние месяцы клиент также уплачивает проценты. Погасив кредит даже за полгода до даты окончания, можно сэкономить на процентах. Посчитать экономическую выгоду можно на кредитном калькуляторе или самостоятельно в своем графике погашения.

Популярные вопросы и ответы

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

![]()

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

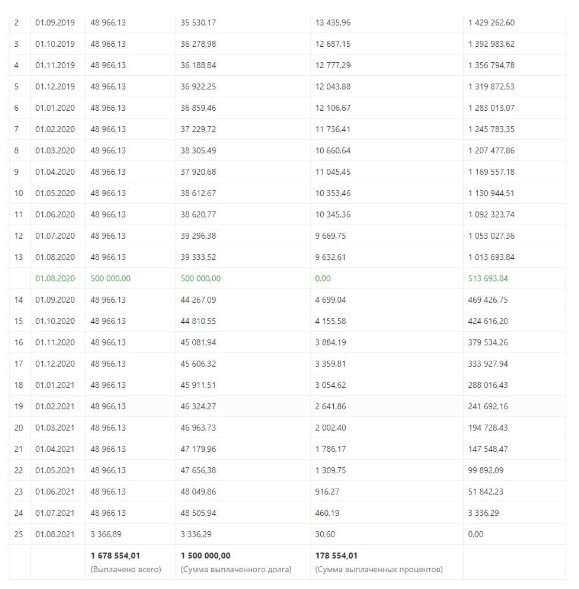

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

![]()

Уменьшение платежа

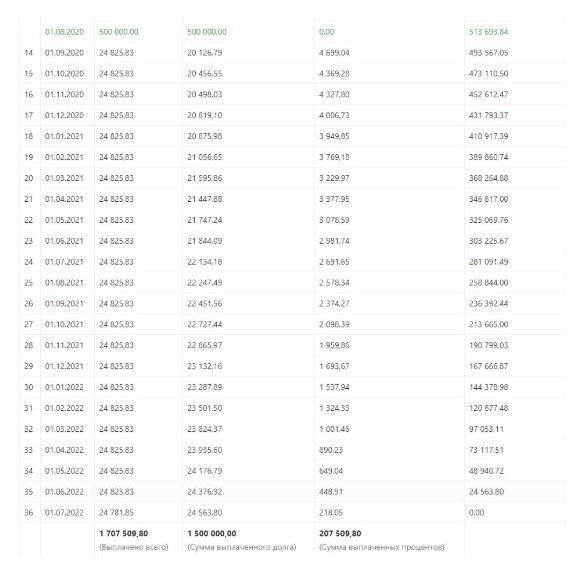

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

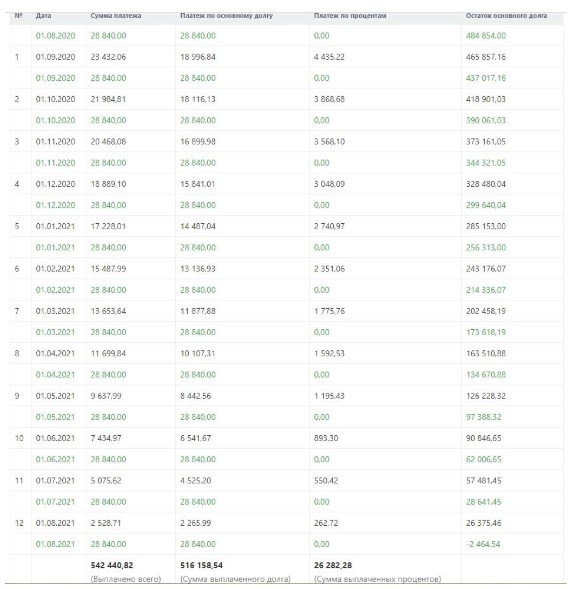

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

![]()

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

![]()

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

![]()

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

| Схема | Ежемесячный платеж | Переплата | Выгода |

|---|---|---|---|

| До погашения | 35 600 | 1 273 000 | — |

| ВСК | 121552, Москва, улица Островная, 4 | +7 495 784-77-00 |

Готовые решения по ипотеке в Россельхозбанке

Отзывы об ипотеке в Россельхозбанке

Сегодня я стала счастливым обладателем кредита для открытия своего малого бизнеса. Выдали под 9,6% на срок до 24 месяцев. Сумма одобрена значительная – 8 миллионов. А это значит, что у меня все получится, тем более что условия очень и очень выгодны.

Отзыв полезен? 0 5 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Подавали на одобрение в апреле, просто одобрение как первоначальный этап. К августу стало ясно, что это очередная офера на всю страну. Несколько месяцев, как и у многих, не нравилось то доки, то справки, они сами не знали к чему прицепиться. В конце концов отказали по причине недостаточного дохода в семье. Но, внимание, сбер и ВТБ по тем же самым параметрам (та же сумма кредита, тот же доход, но с стандартными процентами естественно, а не 2.7-3%) без проблем одобрили ипотеку.

Отзыв полезен? 265 14 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Речь пойдет о сотрудниках, вернее о сотруднице Кравцовой Анне Александровне. Как вообще такие базарные торговки могут работать в банке, и вообще общаться с людьми. При общении получили кучу негатива и грязи, не поняли даже зачем и почему. Место этому человеку совсем в другом учреждении

Отзыв полезен? 69 5 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Ответы экспертов на вопросы о Россельхозбанке

Помощник

Как работает калькулятор

Калькулятор досрочного погашения ипотеки в Россельхозбанке позволяет учесть все основные параметры. Воспользоваться программой легко – достаточно заполнить поля, указав:

Помимо этого, выберите тип платежей – аннуитетные или дифференцированные. В первом случае погашение происходит равными долями. Во втором – размер ежемесячного платежа уменьшается в зависимости от остатка задолженности. Укажите дату, в которую вы планируете внести сумму, достаточную для погашения долга.

Если вы планируете единовременно внести в банк определенную сумму, то нужно указать объем вносимых средств. Если же предполагается, что вы будете погашать кредит в несколько этапов, нажмите «Добавить погашение». При этом потребуется ввести в поля калькулятора дату и величину каждого платежа, вносимого досрочно. Количество таких взносов не ограничено.

После того, как вы указали все необходимые данные, нажмите «Рассчитать расходы». На экране отобразится новый график.

Особенности частично-досрочного погашения

Ежемесячный платеж состоит из части основного долга и начисленных за пользование кредита процентов. Используя ипотечный калькулятор, вы сможете увидеть на графике онлайн, как соотносятся эти суммы в каждый месяц. Совершая оплату, вы вносите одновременно обе части платежа, поскольку невозможно вначале полностью погасить весь долг банку, а затем – проценты по нему.

При частичном погашении вы можете выбрать дату оплаты:

После того, как заемщик внес часть оплаты, он имеет возможность выбрать, сокращать ли ему срок кредитования или же уменьшить величину ежемесячного платежа.

Как досрочно погасить ипотеку в Россельхозбанке?

Согласно закону Российской Федерации №284-ФЗ от 19.10.2011г., любой клиент может осуществить досрочное погашение ипотеки в Россельхозбанке не выплачивая наряду с этим никаких дополнительных процентов или штрафов. Оплачивать кредит можно в отделении банка, через терминалы самообслуживания или с помощью личного кабинета. Но для досрочного погашения необходимо обязательно обратиться в отделение Россельхозбанка.

Взять ипотеку в Россельхозбанке можно максимум на 30 лет. Вместе с договором об ипотеке вам выдаётся график, по которому этот долг нужно выплачивать. Лучше платить немного заранее, чтобы избежать неприятных обстоятельств, поскольку проходящие через банк операции могут немного затягиваться.

Возможна ли данная процедура?

Сразу можно с уверенностью ответить — да. Россельхозбанк делает всё, для удобства клиентов и условия ипотечного договора предусматривают его досрочное закрытие заёмщиком.

Банк предоставляет клиентам выбрать более удобный для них вариант и предлагает на выбор два способа:

Сейчас сделать эту процедуру можно по федеральному закону России №284-ФЗ от 19.10.2011г. Поэтому ни один банк не может вам отказать в вашем праве. Раньше, когда государство это никак не контролировало, банки могли ставить заёмщику штрафы или проценты за досрочное погашение. Сейчас государство заботится о населении и регулирует этот процесс.

Единственно, что вы обязательно должны сделать перед погашением — это в письменном виде сообщить о своём решении банку. Для этого можно воспользоваться и написать заявление о досрочном погашении кредита.

Не все банки лояльны к таким клиентам, ведь они теряют свою прибыль. Россельхозбанк положительно настроен ко всем своим заёмщикам и без проблем даёт возможность гасить ипотеку в любое время, когда финансовые возможности позволят кредитуемому это сделать.

Условия погашения ипотеки

Россельхозбанк даёт своим клиентам возможность погасить кредит двумя способами:

В зависимости от того, каким способом вы выплачиваете банку долг, зависит какие будут условия при досрочном погашении. Также погашение бывает частичное и полное.

Примеры графиков платежей:

Чтобы досрочно погасить долг необходимо выполнить ряд условий:

Перед тем, как погасить кредит досрочно, возьмите в банке новый платёжный график, в котором они укажут точную сумму, сколько вы ещё должны заплатить вместе с процентами.

Досрочное погашение ипотечного кредита

Как уже указывалось выше, Россельхозбанк даёт клиентам возможность закрывать ипотеку до конца срока. Выполнить это можно досрочно, погасив её полностью или частично. Рассмотрим оба варианта.

Полное погашение

Разумеется полностью освободиться от долга уже очень хорошо.

Чтобы это осуществить необходимо в банке написать заявление, в котором указывается:

Чтобы окончательно избавиться от ипотеки необходимо выполнить условия:

По закону России №284-ФЗ от 19.10.2011г. банки должны давать населению возможность беспрепятственно гасить ипотеку, без каких-либо дополнительных комиссий и выплат.

Будет полезно просмотреть:

Частичное погашение

Погашая частично, вы не закроете договор, но сократите общую сумму долга и проценты, которые будут по нему начисляться.

Нужно написать заявление на частичное погашение. Так как без этого заявления менеджер не пересчитает оставшиеся по долгу проценты. Следовательно, смысл от такого погашения теряется.

Список необходимых документов

Решив досрочно полностью или частично погасить ипотеку вам необходимо пойти в банк, предварительно взяв с собой такие документы:

Фотогалерея:

Внимание! Не забудьте после полного погашения взять документ, который подтверждает, что долга по ипотеке у вас больше нет. Он необходим, чтобы закрыть ипотечную линию.

Только выполнив все эти требования, вы сможете взять в Россельхозбанке документ, который снимет с вашего жилища обременение. Тогда вы сможете оформить на себя купленное в ипотеку жильё.

Эта процедура применяется не только в Россельхозбанке, по государственному стандарту она проводится во всех банках.

Преимущества и недостатки досрочного погашения ипотеки в Россельхозбанке

Погашая заём полностью или частично вы явно будете в плюсе хотя бы потому, что таким способом значительно сэкономите на начислении вам процентов и на страховке. Когда вы вносите по кредиту больше денег, чем месячный платёж, банк в обязательном порядке должен пересчитать начисление процентов и уменьшить минимальный платёж.

Почему-то, большинство заёмщиков даже не задумываются о том, как выгодно погасить ипотеку даже не полностью. И мало какие финансовые учреждения рассказывают о такой выгоде своим клиентам.

Минусом от такого погашения будет инфляция. Ведь вы берёте ипотеку не на один – два года, а на десять, двадцать или больше. За такой срок деньги подешевеют.

А банк не имеет права повышать вам из-за инфляции проценты по кредиту. Поэтому со временем сумма кредита не будет казаться такой уж большой.

Предвидеть, что будет в будущем не может никто. И всё же лучше погасить ипотеку досрочно, если есть такая возможность.

Рекомендуем к просмотру:

К тому же вы всегда можете договориться сумме минимального платежа, чтобы не получилось так, что вы заплатите всю зарплату и останетесь без денег. Этого делать не стоит, банк всегда постарается пойти вам на встречу и помочь решить такой вопрос.

Отзывы клиентов

Россельхозбанк пользуется популярностью среди населения уже потому, что это государственный, надёжный банк, деятельность которого направленна на помощь и поддержку клиентов.

Вот что его клиенты говорят о возможности досрочной оплаты своего долга:

Не стесняйтесь, Вы можете обратиться к редакции сайта и задать свой вопрос. Мы обязательно ответим!Задать вопрос

Здравствуйте.Хотелось бы посчитать как уменьшатся года при досрочном погашении,есть ли такой калькулятор на сайте,если да то в каком разделе?

Брал ипотечный кредит в Москве, а можно в Саратове написать заявление на частичное погашение или через мобильное приложение?

Добрый день, у меня есть дом в сельской местности, и я хотела бы его отремонтировать, сделать пристрой, перекрыть крышу, но консультант после двух месяцев «компасирования мозгов» мне отказал, сказал что я не с пристроем к дому не подхожу под условия сельской ипотеки,несмотря на то что на сайте написано одно из условий «Ремонт жилого дома или строительство дома на собственном участке земли.» Объясните почему я не прохожу.