Что выгоднее: скорее начать инвестировать

или досрочно погасить кредит?

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

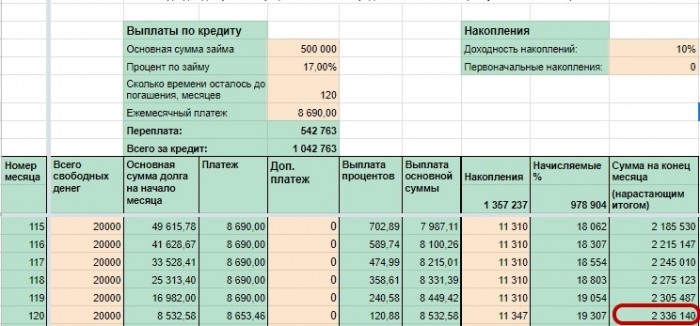

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

Неплохой результат, как считаете?

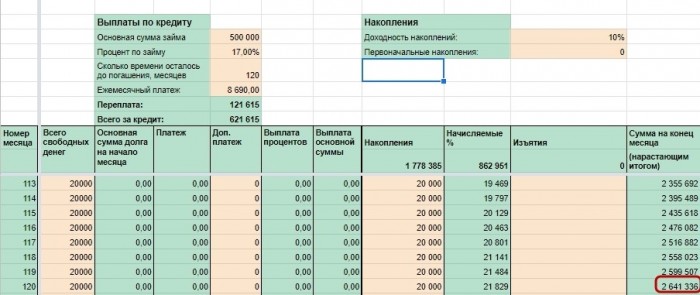

Петя погашает кредит досрочно и после этого начинает инвестировать

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Как инвестору дать в долг предпринимателю или компании

И не потерять деньги, а заработать

За последние пять лет ставки по вкладам снизились почти в два раза, поэтому некоторые инвесторы ищут альтернативы с повышенной доходностью.

Например, в 2015 году объем рынка краудфандинга — инвестиций частных инвесторов в компании — составлял лишь 1,5 млрд рублей, а в 2020 году — уже 7 млрд рублей.

Один из инструментов альтернативных инвестиций — заем предпринимателям или компаниям под более высокий процент по сравнению с облигациями. Такие инвестиции сопровождаются повышенными рисками, поэтому к ним следует относиться внимательнее.

Я инвестор и юрист в области корпоративного права, сопровождаю и заключаю инвестиционные сделки. Расскажу, почему инвесторам может быть интересно заключить договор займа и как снизить риски такого договора.

Как вообще инвесторы могут повысить доходность

Инвесторы используют разные инструменты, чтобы получить доход. Общее правило: чем выше риск, тем выше доходность.

Привычные инвестиционные инструменты. Чаще всего инвесторы используют такие инструменты:

Альтернативные инструменты. Чтобы повысить доходность, инвесторы ищут более рискованные варианты. Это могут быть, например, краудлендинг, краудинвестинг, венчурные инвестиции, прямые инвестиции и займы.

Прямые инвестиции — это, например, покупка доли в ООО или акций непубличной компании. Инвестор становится совладельцем компании и вправе рассчитывать на дивиденды и рост стоимости доли.

Доходность может быть на том же уровне, как и при покупке акций публичных компаний. Но может быть и выше. Например, в 2000 году фонд Baring Vostok Capital Partners приобрел акции «Яндекса» за 5,28 млн долларов, а продал в период с 2011 по 2014 год за 1,5 млрд долларов.

Плюс прямых инвестиций в том, что у инвестора, как правило, больше рычагов влияния и контроля за бизнесом. Можно заключить корпоративный договор, по которому собственники бизнеса будут обязаны распределять полученную прибыль, отчуждать доли в определенном порядке и так далее.

Минус прямых инвестиций — их ликвидность гораздо меньше. Например, если инвестору не нравится компания, он продает акции на бирже. В прямых инвестициях все по-другому : много ограничений по продаже доли или вовсе запрет, могут быть требования по размеру цены продажи.

Краудлендинг — это заем, который частные инвесторы дают непубличным компаниям или ИП через инвестиционную платформу, например «Поток», «Джетленд», «Модуль-деньги». Владелец инвестиционной платформы предлагает скоринг заемщика, присваивает рейтинг, сам определяет процент займа, а некоторые даже судятся за инвестора в случае дефолта. Доходность займов через инвестиционные платформы доходит до 29%, но риски потерять деньги очень высокие.

Краудинвестинг похож на краудлендинг. Отличие в том, что инвестор покупает часть компании. Краудинвестинг подразумевает множество инвесторов, поэтому минимальная сумма инвестиций обычно меньше, чем в прямых инвестициях. Так средний инвестор может взять на себя большие риски и диверсифицировать их за счет небольшой суммы.

Некоторые инвестиционные платформы берут на себя и управлением бизнесом. Например, платформа Simple Estate привлекает инвестиции для покупки и сдачи в аренду коммерческой недвижимости. Целевая доходность — от 14 до 18%. Она же занимается управлением этой недвижимостью.

Венчурные инвестиции подразумевают покупку доли в молодой компании или, например, выдачу конвертируемого займа — когда инвестор вправе конвертировать долг в долю в компании.

Венчурные инвестиции наиболее рискованные и несут больше рисков неудачи: финансовые риски, риски ухода ключевого персонала, ошибки в стратегии. В среднем доходность венчурных фондов, которые занимаются такими инвестициями, — от 20 до 35%.

Возьму кредит на инвестиции. Огонь идея?

Знаете, у меня иногда возникал в голове вопрос: а почему нельзя инвестировать на заёмные средства? Почему квартиру в ипотеку взять можно, почему машину в кредит окей, почему на бизнес оформить займ в порядке вещей, а инвестировать — имея ввиду, в первую очередь, фондовый рынок — ни в коем случае?

И я понимаю, когда разговор идёт про ту часть, которая связана с высокими рисками. Фьючерсы, опционы, да даже акции — есть существенный риск потерять занятые деньги. И тогда не будет у меня инвестиций, а вот с банком всё ещё придётся расплачиваться.

Но если рассмотреть наиболее безопасные инструменты, а именно облигации: государственные, региональные, крупнейших корпораций страны? Депозит, в конце концов.

Пришлось посчитать, чтобы разобраться. Результат очень прост: облигации в кредит вполне могут выйти в плюс. Т.е., инвестировать взаймы можно. Да только совсем невыгодно. Детали ниже.

Давайте предположим, что мы хотим инвестировать — здесь и сейчас — тысяч 400 рублей. Почему столько? Ну, вроде и солидная сумма, но и не огромная, не так страшно связываться с кредитом.

Также возьмём за истину, что мы занимаем деньги у своего зарплатного банка. Мы у него на хорошем счету, так что получаем относительно невысокую ставку — 14% годовых. Безо всякой ерунды вроде пониженного процента за страховку.

Итак, сведём всё в одну табличку для удобства:

Теперь погнали вкладываться.

Банки любят придумывать сложные условия для вкладов и накопительных счетов. Лучшее, что я нашёл без сильно сложных условий и ограничений даёт итоговую доходность 6% годовых.

Сколько это в деньгах? 50 тысяч 864 рубля.

То есть, вложившись в депозит — вероятно, один из лучших доступных — мы всё ещё теряем 10 тысяч рублей на процентах.

Окей, погнали дальше.

Хорошо, если не получается заработать на банке, заняв у него же деньги (или у его конкурента), попробуем достаточно безопасные вещи на фондовом рынке. Одолжим наши средства нескольким крупным компаниям — всё ещё надёжно, а ставка уже более привлекательная, чем в банке.

Инвестируем мы максимально эффективно — пока идут наши два года, мы на полученный доход докупаем ещё облигаций. Опустим колебания цены за бумагу, которые не так велики, как у акций. Они могут сыграть как нам на руку, так и несколько уменьшить наш дополнительный доход.

Наша чистая доходность составит 6.9% годовых. Обналичив проценты и продав облигации, мы получим на руки почти 458 тысяч 650 рублей. Неплохо? Но нужно ещё вычесть то, что мы заплатили банку. В сухом остатке выходит… всё ещё минус 2 с лишним тысячи.

Не особо привлекательно, да?

Ладно, давайте добавим больше риска.

Мы решили погнаться за процентами и вложиться в так называемые «мусорные» облигации. Это бумаги не особо крупных фирм, где вероятность, что долг не будет погашен, сильно выше, чем у гигантских корпораций и государств. Я очень НЕ рекомендую вкладывать крупные суммы в подобные инструменты, особенно все свободные средства.

Но, допустим, нам повезло, все фирмы выжили, заплатила и проценты, и номинал облигаций вернули. В таком случае, мы получили чистую доходность в 9.7% годовых и вышли с рынка с 483 тысячами рублей в кармане.

Да, опять считаем сухой остаток — плюс 22 тысячи рублей. Или 5.5% относительно исходных 400 тысяч.

И вроде бы неплохо, правда? За исключением риска потерять все деньги, конечно, если фирмы обанкротятся, конечно. Но, на самом деле, мы зря потратили время и нервы. Почему? Читайте дальше.

Давайте просто смоделируем ситуацию, где мы — вместо кредита — инвестируем каждый месяц ту сумму, которая уходила бы на платёж. 19 с небольшим тысяч рублей каждый месяц.

Начнём с того, что просто откладывая эти деньги под матрас, вы через 2 года получите почти 461 тысячу рублей. Так мы побеждаем банковский вклад из кредитных денег. Относительно нашей «стартовой суммы» в 400 тысяч рублей, которую мы бы взяли в кредит мы имеем +15%.

Добавим к этому простейший накопительный счёт со ставкой 3% — получается уже больше 475 тысяч рублей. Тут мы уже обошли надёжные облигации в кредит. Это +17.5% к четырём условно стартовым сотням и около 20 тысяч прибыли в процентах.

Хорошо. А если давать каждый месяц понемногу в долг тем же надёжным фирмам? На выходе будет 495 тысяч 600 рублей с копейками. Почти 35 тысяч процентной прибыли и на 24% больше «стартовой суммы»!

Ну и особо рисковые ребята, которым повезло с «мусорными» облигациями, могут получить в итоге капитал на сумму в почти 510 тысяч рублей, из которых около 50 тысяч — чистый плюс с процентов.

Лично мне после этих расчётов стала очевидной важная вещь. Если я готов, например, отдавать 20 тысяч рублей в месяц за кредит, который я бы потратил на инвестиции, то мне гораздо выгоднее просто ежемесячно вкладывать эту сумму. Даже в низкорисковые инструменты — даже просто кинуть на накопительный счёт! Поэтому такая волнующая идея занять денег на инвестиции оказывается просто бесполезной.

Чтобы узнавать больше о разумном обращении с деньгами, подписывайтесь на мой канал в телеграм.

Возможно, вы скажете: но можно же взять в долг, вложить всё в акции/фьючерсы/опционы, наварить 100% за месяц и остаться в жирном плюсе, почти сразу расплативишь по займу! И действительно, вам может повезти с покупкой, бывает такое, что бумага удваивается в цене за месяц-два. Вероятность найти именно её и вовремя вложить туда сразу все деньги? Я не знаю, для меня это слишком страшно.

Ведь гораздо проще не попасть в «правильную» компанию и заработать пару-тройку процентов за год. Или вовсе потерять деньги — на снижении котировок, на неудачных сделках и т.д.

В общем, будьте осторожны с деньгами и максимально просчитывайте свои риски — особенно, если деньги не ваши.