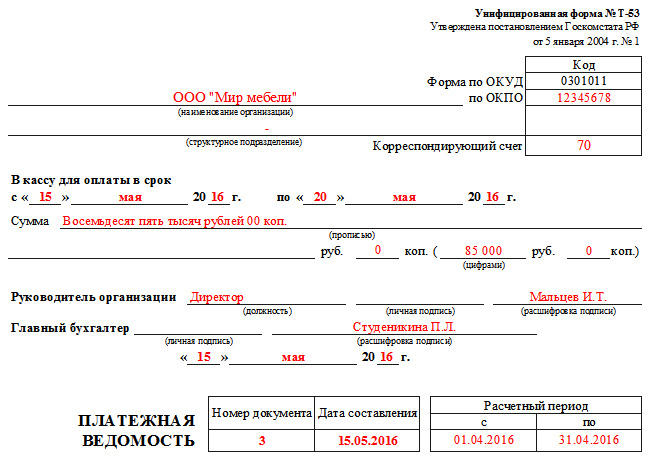

Платёжная ведомость. Форма Т-53

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

Заполнение второго листа

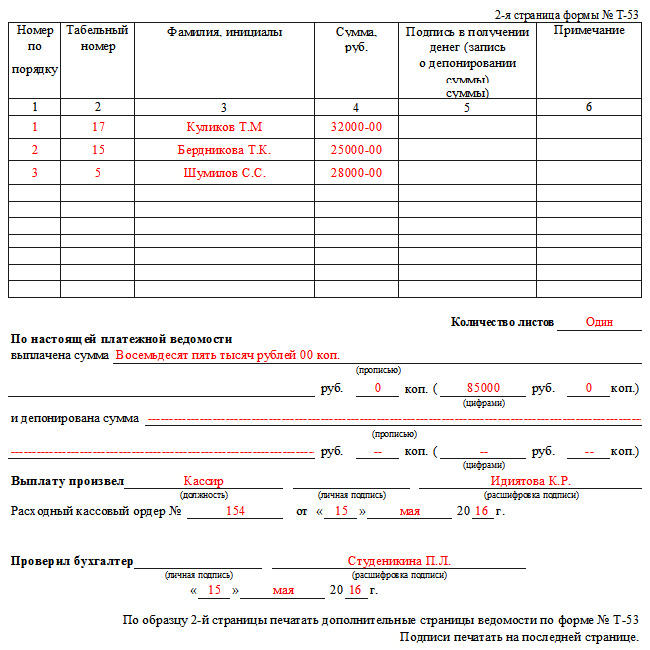

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Исправления в кассовой книге

Оформление платежной ведомости

Платежная ведомость относится к бухгалтерским кассовым документам, составляют ее в бухгалтерии, а затем передают кассиру. Документ составляется в единственном экземпляре.

Рассмотрим порядок оформления ведомости.

Бланк платежной ведомости

Постановлением Государственного комитета статистки от 05.01.2004 года №1 утверждена форма платежной ведомости (первичной учетной документации) № Т-53 (номер по Общероссийскому классификатору управленческой документации – 0301011).

Порядок заполнения платежной ведомости

В бухгалтерии распечатывается (или заполняется в электронном виде, а затем распечатывается) бланк по установленной форме Т-53. Документ содержит таблицу из четырех-шести столбиков и строк по количеству работников, которым предстоит получить наличные, а также итоговой строки. Образец заполнения платежной ведомости при желании можно посмотреть в интернете.

Заполнение титульного листа

Итак, бухгалтер, отвечающий за заполнение платежной ведомости, указывает на титульном листе название предприятия и структурного подразделения или фамилию, имя и отчество индивидуального предпринимателя. Указывает также код по общему классификатору предприятий и организаций и «дебет 70» в графе «Корреспондирующий счет».

Здесь же, на титульном листе платежной ведомости формы т 53, указывается срок действия ведомости (пять дней с момента ее подписания, согласно Положению Банка России от 12.10.2011 года № 373-П) и общая сумма по ведомости (цифрами и прописью).

Указывается также дата платежной ведомости(не позже дня выдачи наличных и подписания документа) и порядковый номер (начиная от начала календарного года).

Расчетный период в платежной ведомости указывается «с__по» – ставятся те даты, за которые производится выплата. Например, первое и пятнадцатое числа месяца, если это платежная ведомость на выдачу аванса.Даже если сами выплаты производятся с двадцатого числа.

Подписание ведомости

Прежде чем кассир сможет начать выдавать средства по ведомости, ее необходимо заверить у руководителя предприятия – такая подпись послужит кассиру основанием для начала работы.

После того как будут выданы и учтены все средства, заполнение платежной ведомости т 53 проверяет главный (старший) бухгалтер предприятия. Если все в порядке, он также подписывает ведомость.

Заполнение таблицы

Если на предприятии очень много сотрудников, таблица в ведомости растягивается на несколько листов. Их количество необходимо отметить в специальной графе.

В первом столбике таблицы нужно указать порядковый номер сотрудника, во втором – его табельный номер (берется из личной карточки сотрудника), в третьем – фамилию, имя и отчество сотрудника (желательно указывать имя и отчество полностью, чтобы не возникло путаницы).

Сумма выдаваемых денег на одного работника указывается цифрами в четвертом столбике, в последней строке таблицы указывается общая сумма.

p>В пятом столбике расписываются работники, получая на руки наличные.

В шестом столбике указывают документы, которые нужны для расчетов по кассе (заявление работника, доверенность и так далее), в случае необходимости эта графа (столбик) просто перечеркивается.

Правила заполнения платежной ведомости гласят, что кассир до начала выдачи средств должен проверить, все ли в ведомости оформлено правильно. В случае обнаружения неточностей и ошибок, ведомость передается в бухгалтерию для переоформления.

Исправления в платежной ведомости

Поскольку платежная ведомость относится к первичным учетным документам, лучше всего не делать в ней никаких помарок и исправлений. В случае если совершена ошибка, лучше перестраховаться и переделать ведомость со всеми подписями заново.

Если же это по каким-то причинам невозможно, ошибочные сведения аккуратно зачеркиваются, сверху пишется правильный вариант, исправление заверяется подписями тех же лиц, которые подписывают саму ведомость. Также обязательно нужно указать дату внесения исправления.

Закрытие платежной ведомости

По истечению срока платежной ведомости, даже если произведены не все выплаты, кассир оформляет закрытие платежной ведомости:

Заполненная платежная ведомость передается в бухгалтерию.

Журнал регистрации платежных ведомостей

Работники бухгалтерии должны фиксировать все платежные ведомости в специальном журнале, который ведется по форме Т-53а.

В нем отмечается назначение ведомости, выданная сумма, дата и номер ведомости, а также указываются ответственные лица. Напомним, что нумерация платежных ведомостей ведется по порядку от начала календарного года.

В заключение стоит отметить небольшой, но важный нюанс: если платежная ведомость по заработной плате может быть, как просто платежной, так и расчетно-платежной, то, например, платежная ведомость на аванс может быть только платежной, поскольку аванс не начисляется, а просто выплачивается. То же самое касается и других подобных выплат.

Допускаются ли изменения?

С 01.06.2014 ощутимо изменились общеобязательные правила, регулирующие порядок выполнения и учета операций по кассе хозяйствующими субъектами.

Одним из таких нововведений является возможность исправления записей в кассовой книге. Подобная опция предоставляется Указанием ЦБ РФ №3210-У от 11.03.2014.

Так, согласно пункту 4.7 этого нормативного акта, допускается внесение правок в документы, составленные на бумаге, но не относящиеся к кассовым документам.

Однако такие корректировки должны осуществляться в четком соответствии с установленными требованиями.

Вышеупомянутое Указание ЦБ РФ №3210-У относит к кассовым документам только приходный кассовый ордер (сокращенно – ПКО) и расходный кассовый ордер (сокращенно – РКО).

Такой вывод можно сделать по первому абзацу пункта 4.1 этого нормативного акта, положениями которого четко устанавливается, какими документами следует оформлять операции по кассе в организации.

Конечно, кассовые документы не подлежат каким-либо корректировкам – это требование регламентируется содержанием пункта 4.7, как уже говорилось ранее.

Если в документации допускаются ошибки, такие бумаги следует просто забраковать и составить заново.

Может ли делать ошибки в бумажном заполнении?

Руководствуясь содержанием Указания ЦБ РФ №3210-У, можно утверждать, что кассовая книга упоминается в этом нормативном акте, но не относится к кассовым документам.

Кассовая книга – это сводный регистр, в котором учитываются сведения о операциях по кассе по данным РКО и ПКО.

Соответственно, кассовая книга на бумажном носителе может подвергаться корректировкам (исправлениям), если совершаемые изменения вносятся по общепринятым правилам – сопровождаются постановкой даты исправления, а также указанием ФИО и подписи субъекта, оформившего корректируемую бумагу.

В электронном формате

Кассовая книга, которая ведется (заполняется) в электронном формате, не подлежит исправлению после её подписания.

Такая норма устанавливается третьим абзацем пункта 4.7 вышеупомянутого Указания ЦБ РФ №3210-У.

Если допускаются неточности, следует сформировать и подписать новый документ, уже не содержащий ошибок.

Каким путем производятся корректировки?

Как правильно откорректировать бумажную кассовую книгу, если в ней были обнаружены неточности/ошибки?

Как правильно откорректировать бумажную кассовую книгу, если в ней были обнаружены неточности/ошибки?

Процедура внесения таких правок осуществляется по следующему алгоритму:

Если в книге выявляется ошибка или неточность, допущенная некоторое время назад, но влияющая на суммы остатка по кассе, а сведения о таких остатках переносятся на последующие страницы данного регистра, то потребуется надлежащая корректировка всех его листов, нуждающихся в исправлении.

Чьей подписью заверяются сделанные поправки?

Если в кассовой книге организации выявляются ошибки/неточности, её надлежащая корректировка выполняется именно тем субъектом – сотрудником организации, – который изначально этот документ составлял (заполнял).

Книга, как известно, заполняется кассиром или, как вариант, бухгалтером.

Данная обязанность возлагается на кассира/бухгалтера соответствующим распорядительным актом – специальным приказом руководства.

Следовательно, именно кассир/бухгалтер должны вносить необходимые коррективы в этот регистр кассовых транзакций, если выявляются ошибки, подлежащие исправлению.

Получается, что кассир/бухгалтер заверяют исправленные неточности своими подписями. Главбух или руководитель контролирует ведение данного регистра.

Исправления в кассовой книге: возможны или нет?

Правила, распространяющиеся на порядок осуществления кассовых операций, претерпели существенные изменения с июня 2014 года. Одно из таких нововведений – это возможность вносить правки в кассовую книгу. Точнее будет сказать, что теперь в п. 4.7 указаний ЦБ РФ от 11.03.2014 № 3210-У прописано, что исправлять данные в кассовой книге возможно.

Об изменениях в кассовом порядке читайте также:

Ранее же действующие правила устанавливали, что кассовые документы исправлению не подлежат (здесь имеются ввиду приходные и расходные ордера), а вот про кассовую книгу никакой конкретики не было. Этим обстоятельством часто пользовались проверяющие органы, распространяя запрет и на исправления в кассовой книге. Такая позиция не имела под собой никаких оснований, поскольку кассовая книга – это не документ, а регистр.

ВАЖНО! Исправлению могут подвергаться только кассовые книги в бумажном виде. Электронную кассовую книгу править нельзя. Так как исправления в электронной кассовой книге недопустимы, то нужно сформировать новый документ, без ошибок, и подписать его заново.

Как исправить ошибку в кассовой книге

Вопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Вам необходимо перечеркнуть ошибочно внесенные данные.

Рядом с перечеркнутыми ошибочными данными вписываете верные. Очень важно, чтобы они были читабельны и разборчивы.

Проставляем дату внесения исправлений.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

ВАЖНО! Если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют.

Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Исправления в кассовой книге: образец

Теперь от теории перейдем к практике, и, следуя ранее представленной нами инструкции, внесем правки в кассовую книгу.

Представим, что в кассовой книге неверно был указан корреспондирующий счет по выданной в подотчет по расходнику сумме. Вот так выглядел лист кассовой книги до исправления:

От кого получено или кому выдано

Номер корреспондирующего счета, субсчета

Остаток на начало дня

Остаток наконец дня:

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

А вот так будет выглядеть лист кассовой книги после исправления:

От кого получено или кому выдано

Номер корреспондирующего счета, субсчета

Остаток на начало дня

Остаток наконец дня:

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

Исправленному верить Кассир Куликова Д. И. 23.08.19 г.

Теперь вы точно знаете, как исправить допущенную в кассовой книге ошибку правильно.

Касса: продолжаем осваивать новые правила

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 сентября 2014 г.

Содержание журнала № 18 за 2014 г.На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Лимит, подотчет, кассовая книга в ОП, оформление движения наличных у ИП — новые вопросы по порядку ведения кассы возникают постоянно. Продолжаем разбираться, как с учетом последних изменений работать с наличными.

Как установить лимит, если деньги в кассу поступают только от подотчетников

Л. Осинникова, г. Орел

Интересует расчет по объему выдачи наличных. Поступления выручки в кассу нет. Подскажите, как определить показатель Nn (промежуток времени между получениями денежных средств по чеку в банке), если денежные средства по чеку из банка ни разу не поступали. Деньги снимают подотчетники по корпоративным картам, а неизрасходованный остаток они вносят в кассу. И сдавать эти наличные в тот же день в банк не всегда получается. Возможно ли вообще при такой схеме установить лимит остатка денежных средств в кассе?

: Существующая формула не позволяет вам установить ненулевой лимит, так как Nn равен нулю. Проще всего в такой ситуации дважды выдать деньги под отчет не через корпоративные карты, а из кассы наличными, сняв их предварительно в банке. Интервал между этими двумя снятиями должен быть больше 7 дней. Лимит ведь можно рассчитать и по кассовым расходам даже 1 дня (так как продолжительность расчетного периода ограничена только сверху). В результате у вас появятся показатели, необходимые для установления лимита по второй формулеп. 2 приложения к Указанию ЦБ от 11.03.2014 № 3210-У (зарегистрировано Минюстом 23.05.2014) (далее — Указание):

: Существующая формула не позволяет вам установить ненулевой лимит, так как Nn равен нулю. Проще всего в такой ситуации дважды выдать деньги под отчет не через корпоративные карты, а из кассы наличными, сняв их предварительно в банке. Интервал между этими двумя снятиями должен быть больше 7 дней. Лимит ведь можно рассчитать и по кассовым расходам даже 1 дня (так как продолжительность расчетного периода ограничена только сверху). В результате у вас появятся показатели, необходимые для установления лимита по второй формулеп. 2 приложения к Указанию ЦБ от 11.03.2014 № 3210-У (зарегистрировано Минюстом 23.05.2014) (далее — Указание):

Такое установление лимита не обязывает вас в будущем снимать деньги с расчетного счета.

Авансовый отчет исправить можно

Г. Сачкова, г. Кемерово

В , 2014, № 12, вы написали, что в Указании закреплена возможность вносить исправления в кассовую книгу, книгу учета принятых и выданных кассиром денежных средств, которые ведутся на бумаге, а также в расчетно-платежные и платежные ведомости.

А как же авансовый отчет — допустимы ли исправления в нем? В самом Указании говорится, что исправления можно вносить во все предусмотренные им документы, кроме ПКО и РКО.

: Исправления в авансовом отчете допустимы сейчас и были допустимы раньше, до вступления в силу Указания. Дело в том, что Указание не устанавливает порядок составления авансового отчета и не содержит ссылки на обязательную его форму. Поэтому и возможность исправлений в нем регулируется вовсе не порядком ведения кассовых операций.

Авансовый отчет — это первичный документ бухучета. И исправлять его нужно по установленным в бухучете правилам. Они, в общем-то, совпадают с правилами, установленными для исправления кассовой документациип. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н: нужны дата исправления, а также подписи лиц, составивших документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Обратите внимание: даже если исправления касаются только заполняемой бухгалтером части авансового отчета, заверять их своей подписью должны все, кто участвовал в его составлении, в том числе и подотчетник, и утвердивший его директор (уполномоченное им лицо).

Штраф за отсутствие кассовой книги в обособленном подразделении

Е. Марченко, г. Пермь

Теперь в Указаниях ясно сказано, что у каждого ОП, в том числе и такого, которое не сдает деньги в банк, должна быть своя кассовая книгапп. 4.6, 2 Указания. Есть ли наказание за ее отсутствие в таких ОП? В ч. 1 ст. 15.1 КоАП это нарушение не названо в числе тех, за которые положен штраф.

: Налоговики и раньше штрафовали за неведение в обособленном подразделении своей кассовой книги по ч. 1 ст. 15.1 КоАППисьмо ФНС от 17.05.2013 № АС-4-2/8827@ (п. 1). А вот правомерность такого штрафа зависит от того, учтены ли кассовые операции ОП в какой-либо другой ведущейся в организации кассовой книге (головного подразделения или другого обособленного подразделения):

ИП может вести кассу без правил

А. Ермилина, г. Тверь

Как доказать налоговой, что если ИП составляет в отдельных случаях ПКО и РКО (например, когда нужно подтвердить факт и дату передачи денег), то это не обязывает его постоянно вести кассу с соблюдением всех правил? Вправе ли ИП вести кассовую книгу без учета установленных Указанием требований к ней, то есть для себя — как источник данных для налогового учета (так настроена программа, которой мы пользуемся)?

: Составьте документ о том, что с такого-то числа ИП пользуется своим правом не оформлять кассовые ордера и не вести кассовую книгупп. 4.1, 4.6 Указания. И здесь же отдельно оговорите, что эти документы могут оформляться для нужд внутреннего учета ИП и/или в качестве первичных документов в налоговых целях с соблюдением общих требований к первичке, установленных Законом о бухучетест. 9 Закона от 06.12.2011 № 402-ФЗ, но без соблюдения требований к кассовым документам, установленных Указанием.

Кстати, по некоторым хозяйственным операциям факт и дату передачи денег можно подтвердить без составления ПКО и РКО, просто добавив строки для подписей о выдаче и о получении денег (с указанием даты) в первичный документ, которым оформляется операция. Например, такими строками можно дополнить:

Не всегда нужен ПКО и для подтверждения доходов. Основанием для записи о выручке в книге учета доходов и расходов будут те документы, которые у организаций являются основанием для составления ПКО на выручку, — Z-отчеты ККМ, БСО, копии товарных чековп. 5.2 Указания.

Учредителям–неработникам деньги под отчет не выдают

Е. Черемискина, главбух

Учредитель ездит с директором и другими работниками в командировки, иногда покупает что-то для организации и берет на это наличные в кассе организации. Прочла у вас, что деньги под отчет теперь можно выдавать не только тем, с кем заключен трудовой договор. Означает ли это, что учредитель тоже может быть подотчетником?

: На учредителя это не распространяется. Деньги под отчет теперь можно выдавать физлицам, работающим с организацией по гражданско-правовому договорупп. 5, 6.3 Указания, например подряда или оказания услуг. А отношения учредителя и фирмы построены вовсе не на основании такого договора. Другое дело, если с учредителем у вашей организации заключен какой-либо не связанный с его «учредительством» гражданско-правовой договор, на исполнение которого и требуются деньги (например, договор оказания услуг на поиск потенциальных контрагентов, согласование с ними условий договоров, сбор и анализ необходимой вашей компании информации и т. п.).

Работающим по гражданско-правовым договорам не обязательно выдавать деньги под отчет

Т. Скорнякова, бухгалтер

Наш вопрос связан с тем, что Указание предусматривает выдачу денег под отчет не только работникам, но и физлицам (не ИП), с которыми у организации (ИП) заключены договоры подряда и оказания услугпп. 5, 6.3 Указания.

Если такое физлицо должно для выполнения договора закупить что-то за счет и от имени организации, то выдавать ему наличные именно под отчет (с соблюдением всех правил — заявление, авансовый отчет, невозможность выдачи денег при наличии задолженности по предыдущему подотчету) мы обязаны или это только наше право?

: Вы по-прежнему вправе выдавать таким людям наличные по РКО с формулировкой «на исполнение такого-то договора». В Указании не сказано, что наличные расходы, связанные с ведением деятельности юрлица, могут оплачиваться исключительно путем выдачи денег под отчет. Там просто установлены правила для случая, когда такие расходы оплачиваются через выдачу денег под отчет.

Но все же будет нелишним добавить в такой договор пункт, где будет приведен перечень расходов за счет организации, необходимых для исполнения договора, и сказано, что деньги могут выдаваться исполнителю из кассы. И в РКО делайте ссылку именно на этот пункт договора.

Может ли ИП в зарплатных ведомостях оставлять пустой строку, предназначенную для реквизитов РКО

Л. Смолина, г. Солнечногорск

Веду учет у ИП на ЕНВД. При выдаче работникам аванса и зарплаты с июня 2014 г. возникло затруднение с заполнением платежной ведомости, а именно графы «РКО № ___ от “___” ___ 20__ г.». В связи с отменой обязанности составлять кассовые ордера эту графу совсем не заполнять? Может ли ИП локальным актом внести изменения в платежную ведомость, исключив эту графу?

: От оформления зарплатных ведомостей ИП никто не освобождал. А форма ведомости обязательнап. 6 Указания, поэтому ни изменить ее, ни разработать свою форму ИП не вправе. И раз графа есть, ее нужно заполнять. Укажите в ней «Не оформляется в соответствии с п. 4.1 Указания ЦБ от 11.03.2014 № 3210-У».

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

2019 г.

2018 г.

2017 г.

Как показывает практика, при ведении бухгалтерского и налогового учета имеют место ошибки, ведь не ошибается только тот, кто ничего не делает. И, как правило, они обнаруживаются в результате контрольных мероприятий. Выявленные ошибки и их последствия подлежат обязательному исправлению. В статье проанализируем различные ситуации с ошибками, допускаемыми в бухгалтерском учете, и порядок их исправления. Расскажем также, что необходимо делать, если в результате бухгалтерской ошибки были искажены данные налогового учета и, соответственно, налоговой отчетности.

Причины допущения ошибок при ведении бухгалтерского учета бывают разные:

По своему характеру ошибки могут быть существенными и несущественными. Существенность ошибки учреждение определяет самостоятельно, исходя из величины искажения учетных и отчетных данных и иных факторов. В общем случае ошибка признается существенной, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за отчетный период, в котором допущено искажение данных.

Ошибки в первичных учетных документах

Если в первичном учетном документе обнаружена ошибка, то ее исправление допускается, если иное не установлено законодательством (п. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Не допускается принимать к бухгалтерскому учету документы с исправлениями, которыми оформляются операции с наличными или безналичными денежными средствами (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У).

В соответствии с п. 10 Инструкции № 157н первичные учетные документы (за исключением кассовых документов), содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы. Вносимые в первичные учетные документы поправки должны содержать:

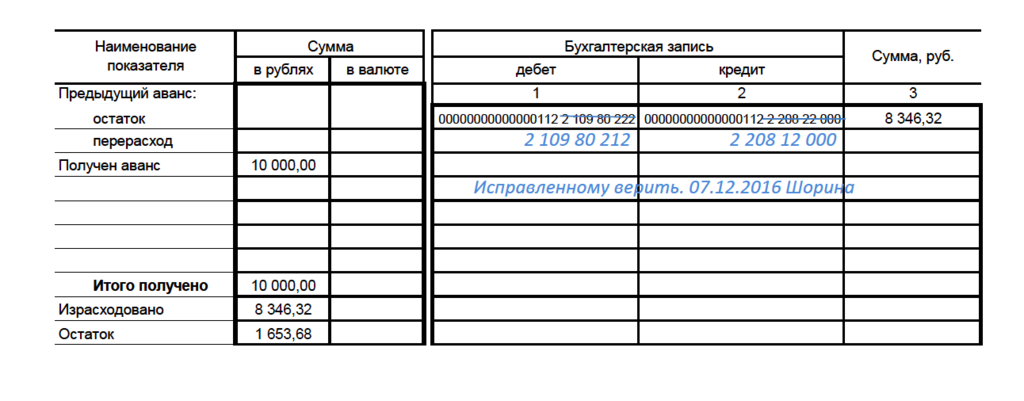

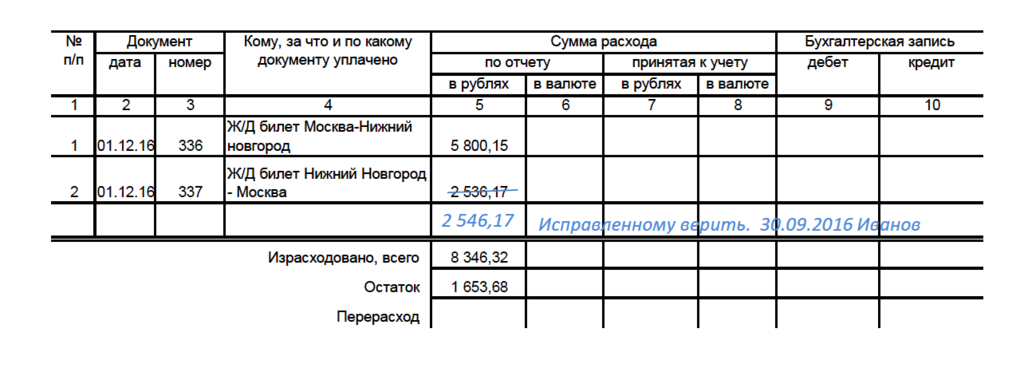

Работник ГАУ «Научно-исследовательский институт» В. П. Иванов 30.09.2016 предоставил в бухгалтерию на проверку авансовый отчет. До поездки в командировку для приобретения билетов ему был выдан аванс в размере 10 000 руб. Фактическая стоимость билетов составила 8 346,32 руб. При заполнении авансового отчета работник ошибочно указал сумму расхода на железнодорожный билет из Нижнего Новгорода в Москву – 2 536,17 руб. Правильная сумма – 2 546,17 руб. Общая сумма расходов отражена верно.

По результатам проверки работник, ответственный за составление авансового отчета, внес в него следующие исправления (приводится в сокращенном виде):

Если ошибка повлекла за собой необходимость внесения изменений в регистры бухгалтерского учета, то порядок ее исправления (после внесения правок в первичный учетный документ) будет таким.

Ошибки в регистрах бухгалтерского учета

Порядок исправления ошибок в регистрах бухгалтерского учета различается в зависимости от периода обнаружения ошибки и ее характера. Представим его в таблице с учетом п. 18 Инструкции № 157н и п. 11 Инструкции № 33н.

| Период обнаружения | Порядок исправления | ||||||||||||||||||||||||||||||||||||||||||||||||

| Ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в журнал операций | Исправляется в регистре бухгалтерского учета путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено» | ||||||||||||||||||||||||||||||||||||||||||||||||

| Ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в журнал операций | Отражается последним днем отчетного периода дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и дополнительной бухгалтерской записью | ||||||||||||||||||||||||||||||||||||||||||||||||

| Ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена | Исправляется на дату обнаружения ошибки дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью | ||||||||||||||||||||||||||||||||||||||||||||||||

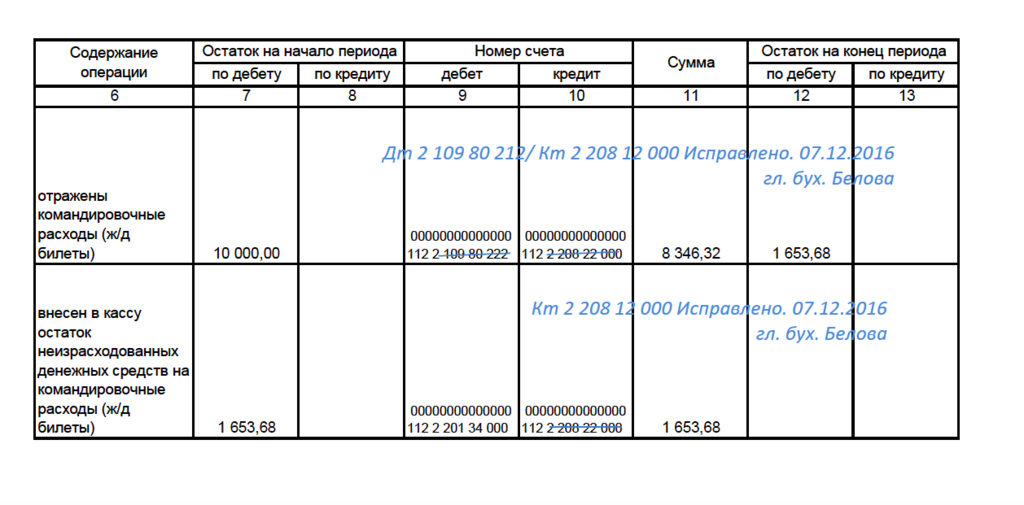

| Ошибка, выявленная в бухгалтерском учете после сдачи бухгалтерской отчетности учредителю, в период, когда отчетность не успела пройти камеральную проверку | Отражается последним днем отчетного периода. Повторно бухгалтерская отчетность, составленная после исправления выявленной ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений. Ошибка, относящаяся к событиям после отчетной даты, отражается в порядке, установленном в учетной политике учреждения Бухгалтерские записи по исправлению ошибокБухгалтерские записи по исправлению ошибок оформляются бухгалтерской справкой (ф. 0504833). Исправления в ней записываются соответствующей корреспонденцией по счетам бухгалтерского учета с обоснованием и ссылкой на номер и дату исправляемого документа и (или) документа, являющегося основанием для внесения исправлений. Исправления в электронном регистре бухгалтерского учета отражаются лицами, ответственными за ведение регистра, подтвержденными указанными справками. Бухгалтером ГАУ «Научно-исследовательский институт» В. В. Шориной 30.09.2016 принят к учету авансовый отчет, в котором отражены расходы на приобретение железнодорожных билетов на общую сумму 8 346,32 руб. В бухгалтерском учете данные расходы были проведены по подстатье 222 КОСГУ, а нужно было их учесть по подстатье 212 КОСГУ. Данная ошибка была выявлена ревизором 07.12.2016 при проведении внутреннего финансового контроля перед составлением годовой бухгалтерской отчетности. В целях упрощения примера операции по выдаче денежных средств под отчет, а также сопутствующие операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся. Так как отчетность за девять месяцев уже сдана, исправительные записи в бухгалтерском учете будут отражены на дату обнаружения ошибки – 07.12.2016. При этом исправительные записи будут также внесены в авансовый отчет и журнал операций по расчетам с подотчетными лицами с указанием даты обнаружения ошибки (далее формы документов приводятся в сокращенном виде). Исправления в авансовом отчете будут выглядеть следующим образом:

Поправки в журнал операций расчетов с подотчетными лицами внесены главным бухгалтером так:

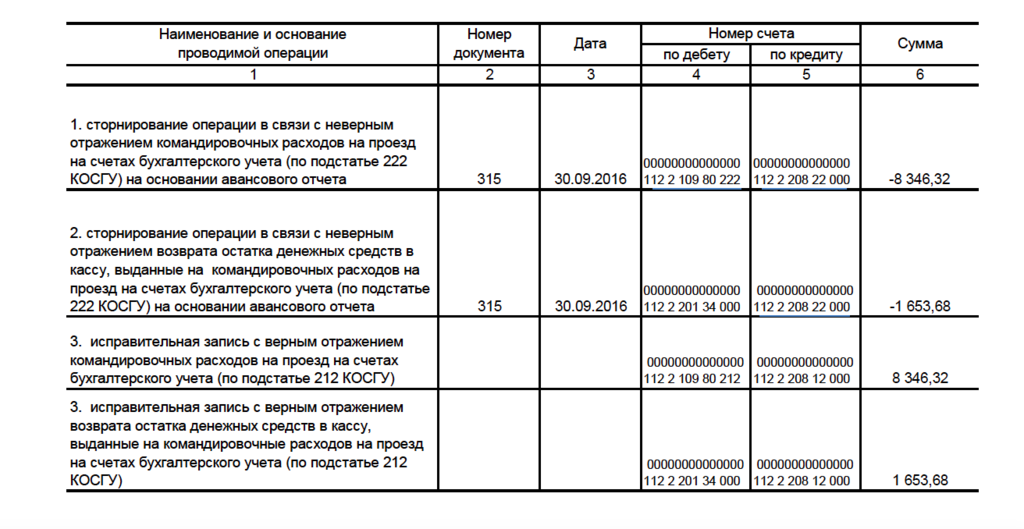

Исправления в электронном регистре бухгалтерского учета внесены лицом, ответственным за ведение регистра, на основании бухгалтерской справки от 07.12.2016:

Также необходимо отметить, что исправительные записи нужно сделать и в отношении операции по выдаче денежных средств под отчет, принятию обязательств (денежных обязательств). Исправление счетных ошибок по оплате трудаНеверный расчет зарплаты, в результате которого произошло занижение причитающейся работнику суммы, является нарушением трудового законодательства. Согласно ст. 22 ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами. При выявлении недоплаты работнику по зарплате работодатель обязан произвести ее доначисление, а также доначисление НДФЛ и страховых взносов. В бухгалтерском учете данные операции отражаются аналогично операциям по начислениям заработной платы. В случае выявления сумм переплат работнику зарплаты возможны несколько вариантов возврата излишне выплаченной в результате счетной ошибки зарплаты: Последний вариант возврата излишне выплаченных сумм, по сути, является удержанием из зарплаты, которое должно производиться с согласия работника. Только в этом случае счет по отражению удержаний из заработной платы (0 304 03 000) не применяется, для таких целей с начала 2016 года предусмотрена новая корреспонденция счетов. Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ). Далее рассмотрим различные ситуации на примерах. В ходе проверки бюджетного учреждения выявлена ошибка в расчете зарплаты. Работнику излишне выплачена сумма 5 000 руб. за счет субсидии на госзадание. Также перечислены НДФЛ и страховые взносы с указанной суммы. Работник добровольно внес сумму переплаты в кассу учреждения. В целях упрощения примера операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся. На момент обнаружения ошибки в бухгалтерском учете произведены следующие исправительные записи:

* Воспользуемся условиями предыдущего примера. Работник согласился на удержание излишне выплаченной суммы в счет предстоящей выплаты зарплаты. На момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше). Уменьшение излишне начисленной суммы в счет предстоящей заработной платы отражается в бухгалтерском учете следующим образом:

При начислении очередной заработной платы отражается уменьшение задолженности работника:

Зарплата работнику выплачивается за вычетом указанной задолженности. Рассмотрим также ситуацию, когда обнаружена счетная ошибка по зарплате, а работник не согласен возвращать излишне выплаченную сумму. Воспользуемся условиями примера 3. Работник уволился и не согласился вернуть учреждению переплату по зарплате, возникшую в результате счетной ошибки. Сначала, как в вышеприведенных примерах, на момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше). Далее в случае оспаривания работником оснований и размеров удержаний в учете начисляется задолженность за работником по возмещению ущерба учреждению до момента ее погашения или списания. При этом необходимо напомнить, что суммы возмещения ущерба учреждению являются собственными доходами учреждения и отражаются уже по КВФО 2. Таким образом, в бухгалтерском учете нужно сделать бухгалтерские проводки по переводу дебиторской задолженности бывшего работника по обязательствам (которая возникла при отражении исправительных операций) на задолженность по расчетам по ущербу учреждению, а также с КВФО 4 на КВФО 2.

|