Оплата командировки и выходной день

Нередко день отъезда или приезда работника в командировку выпадает на выходной или праздник. Также работник может «захватить» выходные дни непосредственно в месте командировки. У бухгалтера в такой ситуации возникает много вопросов. Как правильно оплатить командировку в выходной день в 2021 году? Надо ли начислить суточные и средний заработок за время, проведенное в дороге в нерабочий день? Как оформить Табель учета рабочего времени? Как учесть оплату командировки в выходной день при расчете налогов? Ответы на эти и другие вопросы — в нашей статье.

Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

Важно

Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. День приезда из командировки определяется датой прибытия транспорта в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Однако из этой общей фразы можно сделать следующий вывод: начислять оплату за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ). Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится. Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Внимание

«Рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, также см. « Роструд: оплату за работу в праздники нужно рассчитывать с учетом стимулирующих и компенсационных выплат » ).

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением оплаты за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли оплачивать их в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда от 13.10.17 № 14-2/В-921 и Минфина от 21.02.20 № 14-1/ООГ-1110.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить в одинарном размере и предоставить отгул, либо оплатить в двойном размере. Рассчитывать оплаты за выходные в пути также правильнее не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье начислять оплату не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

Совет

По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда от 14.02.13 № 14-2-291.

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем.

Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

Оплата, начисленная за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни

Важно

Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику, расценивается как заработная плата (письма Минфина от 09.04.18 № 03-04-07/23964 и ФНС от 17.04.18 № БС-4-11/7320@ ).

Для целей НДФЛ датой фактического получения дохода в виде оплаты труда за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424 НК РФ).

Вся сумма оплаты командировки в 2021 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке (см. « Инструкция по оформлению командировок и учету командировочных расходов »).

Учет рабочего времени в командировке

Контроль рабочего времени

с помощью DLP-системы

Н аправляя работника в командировку для выполнения служебного задания, руководство предприятия ведет учет его рабочего времени. Это позволяет правильно рассчитать размер заработной платы, включая сумму оклада, премию и компенсацию за переработку. Расчет рабочего времени сотрудника, командированного в другой город России или за границу, имеет особенности, связанные с отличиями в режимах работы предприятий и другими нюансами. Учет времени проводится в соответствии с нормами, отраженными в трудовом законодательстве.

Как учитывать часы работы командированного сотрудника

В соответствии с Постановлением Госкомстата РФ № 1 от 5 января 2004 года на любом предприятии ведется табель, в котором ежедневно учитывается время пребывания сотрудников на работе. После отъезда работника в командировку заполнение табеля продолжается, а записи учитываются бухгалтером при начислении зарплаты.

В подобном документе содержится следующая информация:

При составлении табеля используется форма Т-12 или Т-13.

Форму Т-12 табельщик заполняет вручную. Записи делаются на бумаге или фиксируются в компьютере (составляется электронный документ, который затем распечатывается).

Т-13 заполняется автоматически с помощью специальной компьютерной программы.

Для фиксации часов работы во время командировки в табель вносят специальные коды, отражающие особенности работы сотрудника. Документ заполняется в организации, по заданию которой работник отправляется в командировку.

Коды обозначаются буквами или цифрами:

Подсчет дней и часов работы в различных ситуациях

В период командировки, кроме денег на компенсацию расходов, работник получает зарплату, которая рассчитывается, исходя из его среднего заработка.

В дни командировки в табеле выставляется отметка «К», однако к ней могут добавляться дополнительные знаки, используемые для обозначения особых ситуаций.

Расчет затрат времени на дорогу

Считается, что человек находится в командировке с того дня и часа, которые указаны в билете на самолет, поезд или автобус, доставляющий его до места назначения.

Если сотрудник отправляется в командировку вечером того же дня, который он провел на службе, в табеле делается отметка об отработке положенных 8 часов. К ним добавляется время сверхурочной работы, потраченное на:

При возникновении задержки в пути из-за неблагоприятной погоды или по вине транспортной компании, время сверхурочной работы увеличивается. Если часы вынужденного простоя приходятся на выходные дни, работник, находящийся в командировке, получает зарплату в двойном размере.

Вопрос о появлении сотрудника на работе в день отъезда в командировку или в день его возвращения решается индивидуально по договоренности с руководством.

Проездные билеты, подтверждающие длительность нахождения в пути, сдаются в бухгалтерию вместе с квитанциями о расходах.

Увидеть, кто и чем занят в рабочее время помогает многофункциональная DLP-система «СёрчИнформ КИБ».

График работы сотрудника при различии в режимах работы предприятий

Зачастую режим труда предприятия, в которое командирован работник, не совпадает с режимом, существующим по месту его основной службы. В такой ситуации выбор рабочих часов командировочного, как правило, зависит от характера и объема служебного задания. Посылая работника в командировку, руководство может заранее оговаривать график его работы. Отводится время на выполнение задания, и вместе с тем исключается необходимость оплаты труда в неурочные часы. В этом случае распоряжение руководства оформляется в виде приказа (форма Т-9а).

Если сотрудник не получает специальных указаний по поводу режима работы, он принимает решение самостоятельно. При этом командировочный учитывает рабочий график принимающей организации, предоставляющей ему материалы для выполнения задания.

Точная фиксация рабочего времени сотрудника, направленного в командировку, по месту основной работы невозможна. В табеле выставляется код «К» (или 06), а рабочее время не указывается.

Как учитывается работа в выходные и праздничные дни

Если сотрудник, находящийся за границей по службе, вынужден работать в те дни, которые в России являются праздничными и выходными, в табеле рабочего времени вместо кода «В» выставляется код «РВ» (или 03).

Однако фактически человек отдыхает в те дни, которые являются нерабочими на предприятии по месту прибытия.

Если дата отправления в командировку совпадает с выходным днем, сотруднику предоставляется дополнительный день отдыха, или выдается денежная компенсация после возвращения из служебной поездки.

Контроль сверхурочных часов и ночной работы

Иногда для выполнения служебного задания в срок сотруднику, отправленному в командировку, требуется дополнительное рабочее время (например, для присутствия при проведении важных экспериментов).

В законодательных документах отсутствуют строгие положения, касающиеся сверхнормативной работы в командировке. По согласованию с руководством, поручающим сотруднику выполнение служебного задания, при учете затрат рабочего времени в табеле делается запись «СК» (вместо «К»), и фиксируется время переработки. Разрешение на сверхурочную работу оформляется приказом, в котором оговаривается допустимое сверхнормативное время. Возможно также получение устного распоряжения.

В качестве поощрения могут быть предоставлены следующие привилегии:

Если на предприятии по месту командировки используется сменный рабочий график, то сотруднику, выполняющему служебное задание, приходится трудиться не только в дневные, но и в ночные часы. В этом случае должен быть издан приказ, в котором оговаривается необходимость такой работы. К оплате добавляется 20% оклада за каждый час ночного рабочего времени.

Как учитывается пребывание на больничном

Если работник, находящийся в служебной поездке, заболел и предоставил больничный лист, то в его табеле дни болезни помечаются отметкой «Б» вместо «К». Оплата дней командировки и болезни производится по-разному. Одновременное получение командировочных и больничных денег невозможно.

Могут возникнуть следующие ситуации:

Приказ об отправлении в командировку издан, но работник заболел до отъезда. В зависимости от тяжести его состояния поездка может быть отменена или отложена;

Если командировка пересекается с отпуском

В некоторых случаях возникает острая необходимость отправления в командировку сотрудника, находящегося в отпуске (с его согласия). Отъезд в командировку может состояться после его возвращения домой или непосредственно с места отдыха. В дни прерывания отпуска в табеле вместо отметки «От» ставится код «К». Зарплата рассчитывается с учетом дополнительных переездов и компенсации за неизрасходованные дни отпуска.

Если сотрудник вынужден взять отпуск во время деловой поездки, это также отражается в приказе и в учетном табеле.

Затраты рабочего времени работника, отправленного в командировку для выполнения служебного задания, учитываются по месту его основной работы. В учетном табеле ежедневно делаются отметки с использованием кода «К» и других обозначений, отражающих время переработки, болезни и возникновения других ситуаций. Табель используется при начислении зарплаты, размер которой рассчитывается по среднему дневному заработку за предыдущий год.

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Условные обозначения в табеле учета рабочего времени в 2021 году

Условные обозначения в табеле учета рабочего времени в 2021 году — это буквенные или цифровые символы, которые обозначают факт нахождения или отсутствия сотрудника на работе и причины отсутствия.

Если заработок сотрудников организации зависит от продолжительности отработанного времени, его необходимо фиксировать. Более того, статья 91 Трудового кодекса предписывает работодателю вести учет рабочего времени по каждому трудящемуся. Для этого предусмотрен специальный табель, и цифровые или буквенные обозначения в табеле учета рабочего времени используются в целях оптимизации оформления документации. Это важный документ, по нему производится расчет длительности труда гражданина, который необходимо оплачивать.

Как выглядит документ

Согласно статье 9 Федерального закона №402-ФЗ от 06.12.2011, с 2014 года коммерческие организации сами выбирают формы первичной документации. В нашем случае это Т-12 и Т-13, утвержденные Постановлением Госкомстата РФ №1от 05.01.2004. Первую ведут вручную, вторую — с применением средств автоматизации. Подробно об их заполнении мы уже рассказывали в отдельной статье о заполнении.

Бюджетные же учреждения должны использовать официально утвержденные регистры (о них подробнее узнайте из Приказа Минфина России от 30.03.2015 №52н).

В ячейках, соответствующих каждому дню месяца, ставятся буквы или цифры. Это код или обозначение в табеле учета рабочего времени Т-13 и Т-12 факта присутствия работника на рабочем месте или отсутствия (и его причины).

Эксперты КонсультантПлюс разобрали, как правильно заполнить табель учета рабочего времени в 2021 году. Используйте эти инструкции бесплатно.

Буквенные обозначения учета рабочего времени

В упомянутом Постановлении Госкомстата приводится не только сама форма, но и рекомендации по ее заполнению, включая коды в табеле учета рабочего времени Т-13 и Т-12. Рассмотрим их по графам.

В графе 4 необходимо пояснить, присутствовал ли сотрудник на месте в тот или иной день.

Здесь возможны такие варианты:

Если сотрудника на месте не было, то коды расскажут, по какой причине. Мы рассмотрим наиболее часто встречающиеся.

Вот расшифровка табеля учета рабочего времени 2021 года в виде таблицы из постановления Госкомстата:

Как обозначать декретный отпуск

Для обозначения такого отпуска используют коды Р, ОЖ в табеле, расшифровка их, как видно из таблицы, означает:

Другие коды

В учетном документе применяются и другие коды: в графах 5 и 6 подсчитывают суммы отработанных часов — здесь никаких условных знаков нет. А вот графа 7 содержит коды оплаты.

Они аналогичны тем, что используют в справке 2-НДФЛ. Они указаны в Приказе Минфина от 10.09.2015 №ММВ-7-11/387@.

Обозначение в Т-13 охватывает следующие виды доходов:

Тут стоит пояснить. Нередко возникает вопрос: как обозначается отпуск без сохранения заработной платы или простой по вине работника. Очевидно, что графа 7 останется пустой. Если з/п не выплачивают, то и отражать в ней нечего.

А буквенные и цифровые символы отпуска без сохранения заработка — ДО (16) или ОЗ (17), в зависимости от основания предоставления. РП (31) означает простой по вине работодателя. Таким образом, коды ДО и РП в табеле учета рабочего времени ставятся обязательно. Это же правило актуально для обозначения прогула, отстранения и иных подобных случаев.

В графы 10 и 12 заносят коды неявки, а в 11 и 13 — суммируют пропущенные часы или дни.

Форма рассчитана на 31 день. Для месяца, где 30 или 28 дней, отсутствующие дни необходимо отметить крестиком.

Эксперты КонсультантПлюс разобрали, как внести исправления в табель учета рабочего времени. Используйте эти инструкции бесплатно.

Коды для Т-13

Госучреждения пользуются документом по ОКУД 0504421, и к нему Приказом Минфина России №52н от 30.03.2015 утверждены иные обозначения в табеле учета рабочего времени в 2021 году (форма 0504421): они отражены в таблице:

Учет и оформление командировок (кадры)

Рассмотрим, как регистрируются и оформляются в программе командировки.

- Документы 1С для регистрации командировок Документ Командировка Месяц и дата документа Срок командировки Освободить ставку на период отсутствия Данные для печати Стаж ПФР Печатные формы документа Командировка Документ Командировка группы Отражение командировки в табеле

Получите понятные самоучители 2021 по 1С бесплатно:

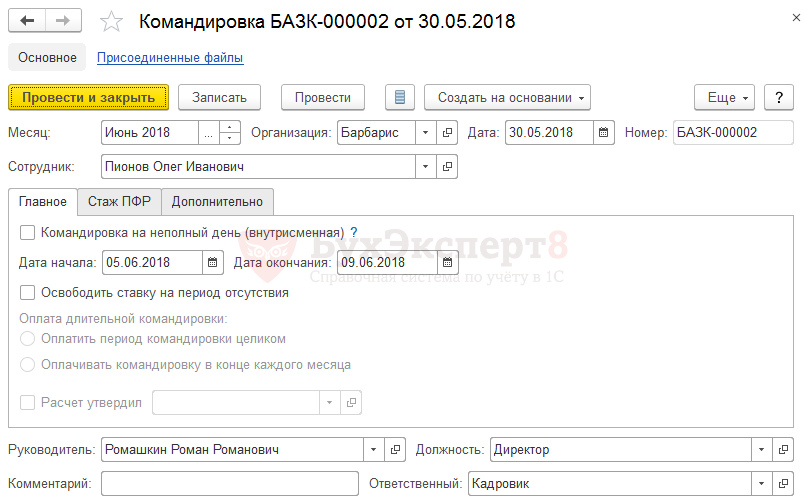

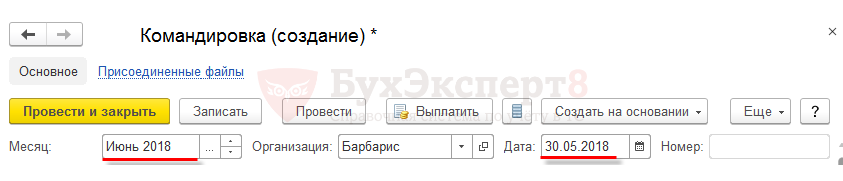

В реквизите Месяц указывается месяц начисления, в котором должна быть начислена оплата за командировку.

В реквизите Дата — дата оформления приказа на командировку.

Например, 30 мая оформляется приказ на командировку сотрудника, которая начинается в июне. В этом случае, в реквизите Дата следует указать 30.05, а в поле Месяц — Июнь, т.к. оплата за командировку, начинающуюся в июне, должна быть начислена в июньскую зарплату:

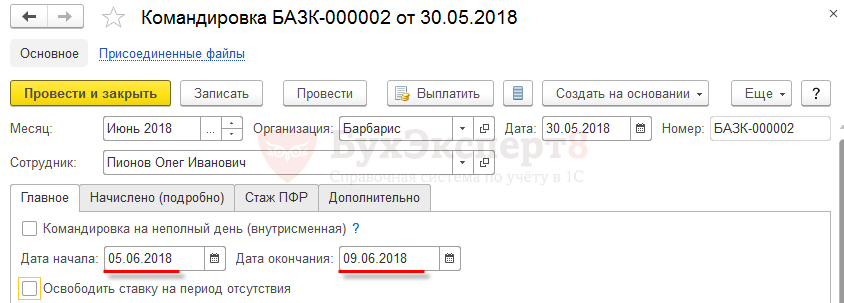

Дата начала и дата окончания командировки определяются с учетом п. 4 Положения о командировках.

Например, работник едет в командировку на поезде. Согласно проездным документам, поезд отправляется в 23:59 5 июня, а в место командирования прибывает в 08:00 уже 6 июня. Дата начала командировки в этом случае – 5 июня.

Обратно из места командирования поезд отправляется в 16:05 8 июня, а прибывает в 00:01 9 июня. Дата окончания командировки – 9 июня:

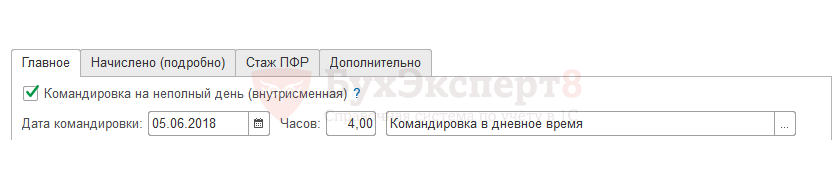

Флажок Командировка на неполный день (внутрисменная) устанавливается, если регистрируется командировка не несколько часов в рамках одного рабочего дня (смены). В этом случае вместо периода командировки указываются дата и количество часов командировки:

Флажок Освободить ставку на период отсутствия устанавливается, если регистрируется длительная командировка, на период которой вместо командированного работника на его позицию может быть принят другой сотрудник. Подробно этот механизм рассматривается в публикации «Временное освобождение ставок штатного расписания».

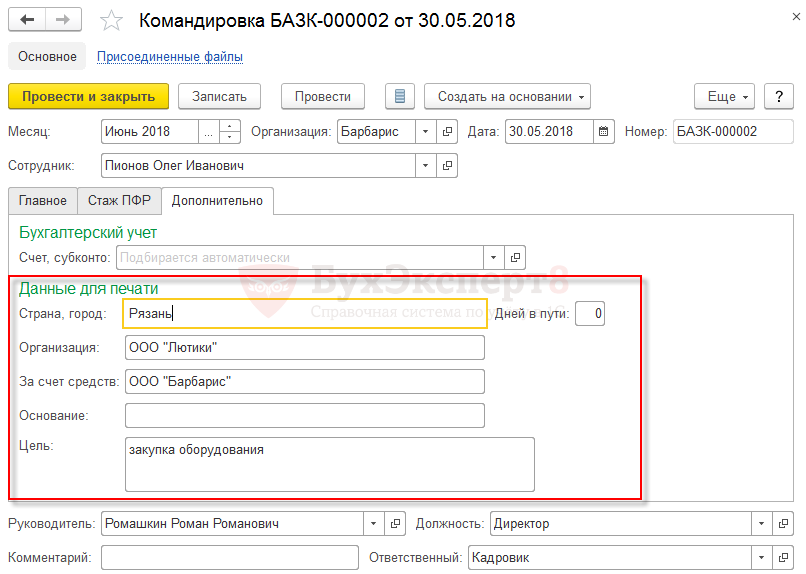

На вкладке Дополнительно указываются данные для формирования печатной формы приказа.

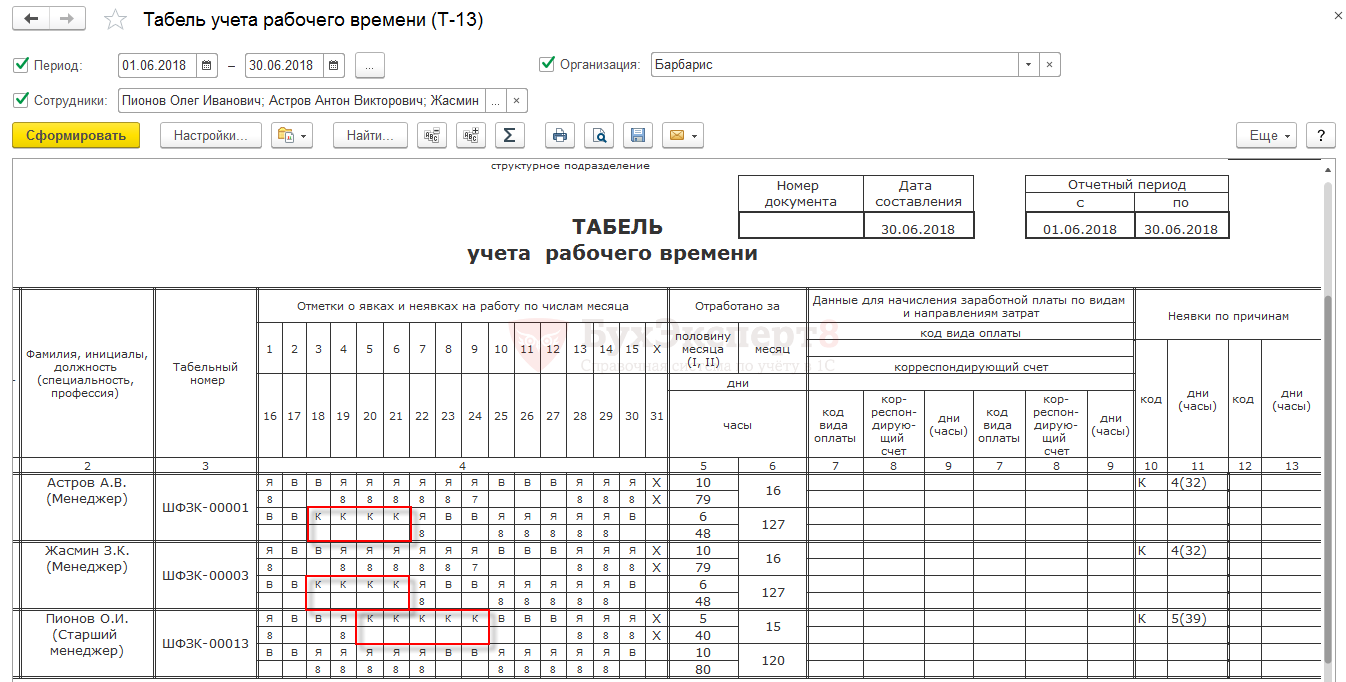

Например, сотрудник организации ООО «Барбарис» Пионов О.И. едет в командировку в организацию ООО «Лютики», расположенную в городе Рязани, с целью закупки оборудования. Командировка финансируется за счет собственных средств организации ООО «Барбарис».

В этом случае Данные для печати заполняются следующим образом:

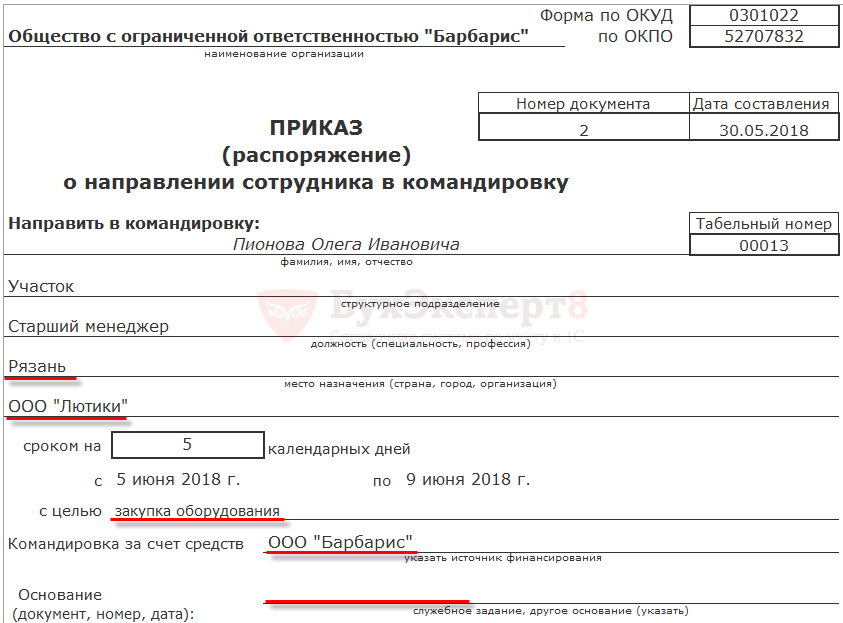

Введенные данные будут отражены в печатной форме Приказа о направлении сотрудника в командировку :

Вкладка Стаж ПФР отображается в документе Командировка только в том случае, если сама организация или ее обособленные подразделения расположены в особых территориальных условиях (районах Крайнего Севера и приравненных местностях) либо если в организации имеются должности, работа на которых дает право на льготную пенсию. На вкладке Стаж ПФР можно определить отображение периода командировки в персонифицированной отчетности (форме СЗВ-СТАЖ ): можно отменить/назначить территориальные условия ПФР на период командировки, отменить включение периода командировки в стаж для досрочного назначения пенсии.

Подробно этот вопрос рассматривается в публикации «Учет стажа для персонифицированного учета ПФР».

Из документа Командировка можно получить следующие печатные формы:

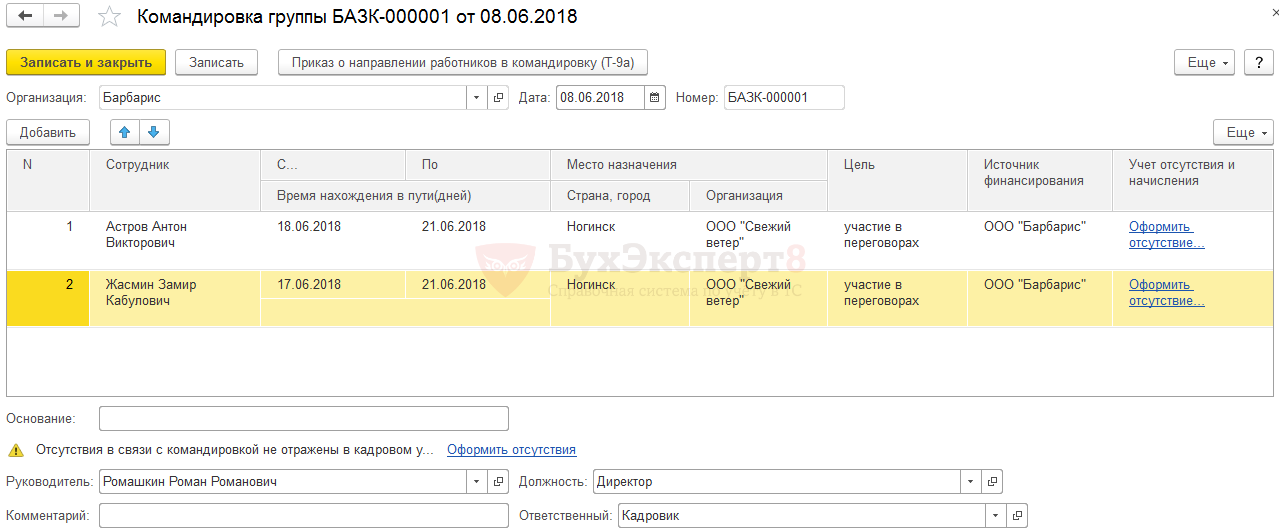

Документ Командировка группы предназначен для оформления группового приказа на командировку.

Сначала в табличную часть документа вносятся сведения о сотрудниках, направляющихся в командировку:

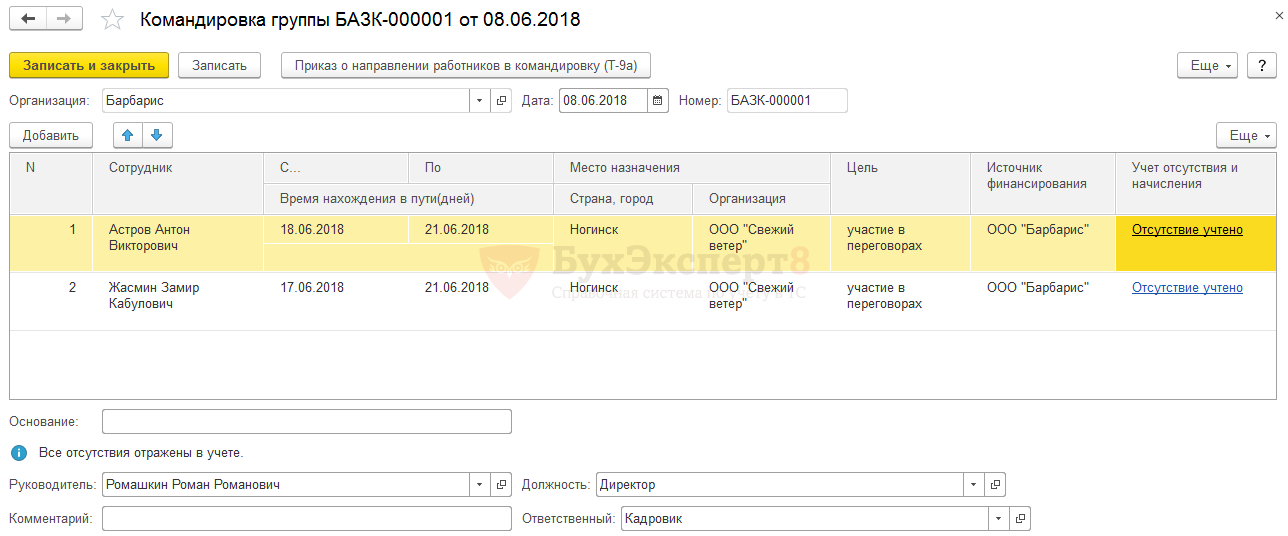

Затем по ссылке Оформить отсутствия автоматически создаются и заполняются документы Командировка на каждого из сотрудников из табличной части.

Из документа Командировка группы можно получить печатную форму Приказа о направлении работников в командировку по форме №Т-9а – пример в PDF.

В табеле учета рабочего времени рабочие дни, приходящиеся на период командировки отражаются буквой К :

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)