Как увлечение кредитами навредило экономике России

Научный сотрудник Центра развития Высшей школы экономики Дмитрий Мирошниченко объяснил на примере сказки «О мужике и кредите», каким мог бы быть ВВП, если бы россияне жили по средствам

Жил-был на свете мужик, и получал он в месяц 50 рублей. Негусто, скажем прямо, приходилось в расходах ужиматься, иногда даже очень. Про какие-то сбережения и говорить не приходится.

Но вот то у одного, то у другого соседа деньжата появляться стали. Вот так и получилось, что у соседей вроде жизнь налаживается: кто холодильник новый купил, кто телевизор, а он все от получки и до получки. И увидел однажды мужик рекламу: молодые да удачливые идут в банк берут кредит, заводят новую обстановку и жизни радуются. А что, подумал мужик, может и мне пойти, хоть телевизор обновлю.

Поехал наш герой в город, в магазин, что электроникой торгует. А там этих телевизоров… И один другого дороже, не подступишься. Нет, есть поменьше и подешевше, но разве этого душа требует!? А тут и консультант, бойкий такой, говорит, мол, куда смотришь, сюда смотри, вишь картинка какая! Это ж новые технологии, пиксели-распиксели, разверстки-продразвестки, а цена для такой красоты всего сто целковых!

Долго ли, кротко ли, но подписался наш мужик на кредит, забрал покупку и повез домой. Пожелаем ему счастливого времяпровождения у голубого экрана, а сами посчитаем чисто финансовую составляющую вопроса.

Это со стороны потребителя. Со стороны продавцов оказалось бы, что они за год с месяцем продали бы мужику товаров на 27 рублей, или 4,3%, больше, нежели при кредитной схеме. Вот и недостача в ВВП наметилась…

То, что осталось за кадром

В реальной жизни все несколько сложнее, признает Мирошниченко. В описанном простейшем примере не учтены несколько факторов.

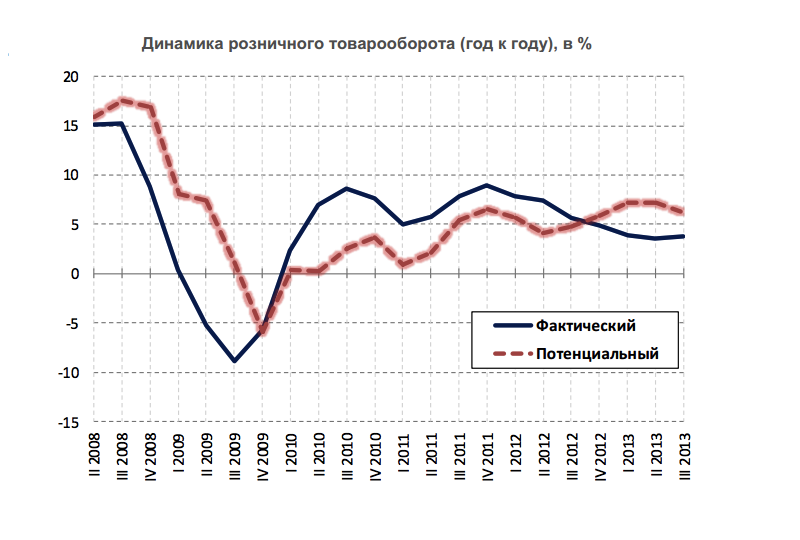

Тем не менее, негативное влияние потребительского кредитования на совокупный объем розничного товарооборота в долгосрочной перспективе подтверждается, когда эксперты смотрят на настоящую статистику.

Чтобы оценить, что было бы с экономикой без кредитного бума, эксперты Центра развития решили сделать точкой отсчета первый квартал 2007 года. Для каждого из последующих кварталов вычислялось влияние кредитования населения на розничный товарооборот.

При этом для каждого квартала вычислялся так называемый «потенциальный» товарооборот, то есть фактический с поправкой на вклад розничного кредитования. После этого экономисты сравнили динамику фактического и потенциального потребления домохозяйствами.

Выяснилось, что без кредитов текущие темпы роста розничного товарооборота могли бы быть выше наблюдаемых.

Проценты банку вместо покупок в магазинах

Затем эксперты изучили, проявился ли отрицательный вклад, вызванный все возраставшими процентными платежами со стороны домохозяйств в пользу банков, на столь значительном промежутке времени.

Их расчеты показали, что за шесть с половиной лет население, опираясь на кредитную подпитку со стороны банков, дополнительно потребило товаров в совокупности всего лишь на 1,4% больше, нежели потребило бы при рациональном использовании своих доходов.

В деньгах это составляет чуть менее 1,6 трлн руб в текущих ценах. Платой за столь относительно небольшой рост потребления стал рост задолженности по неипотечным кредитам перед банками на 5,2 трлн руб, которые еще как-то предстоит погасить, и это не считая процентных выплат.

человек не склонен подсчитывать деньги, особенно, если их и так немного. Именно поэтому люди будут брать и брать кредиты, невзирая на ставки и комиссии.

Будут ли им в этом потакать банки? Будут, ибо других клиентов у них нет. Будет ли вследствие этого расти социальная напряженность? Будет, так как кредиторы прощать долги не собираются, а доходам расти не с чего. Помогут ли планы Банка России по ограничению процентных ставок снять эту напряженность? Нет, не помогут, так как люди, «подсевшие» на кредиты, берут их до тех пор, пока в состоянии вносить ежемесячные платежи.

Таким образом, размен будущего потребления на текущее с помощью кредитного механизма для российской экономики вреден. Помимо того, что она не реализует свой потенциал, она теряет устойчивость: кредитные риски, принимаемые на себя финансовыми посредниками, нарастают и любой внешний экономический шок может оказаться роковым.

Ольга Беленькая, зам. руководителя аналитического департамента инвестиционной компании «Совлинк»

«Розничное кредитование в России развивалось с очень низкой базы: на 01.01.2007 года оно составляло всего 7% ВВП. Теоретически оно могло бы оказать положительный эффект для экономики. Доступность кредита приводила бы к расширению потребительского спроса и росту доходов предприятий и соответственно увеличению доходов населения, которое могло бы гасить кредиты без ущерба текущему потреблению.

Однако, несмотря на пятикратный рост объемов розничного кредитования (с 1,88 трлн руб на начало 2007 года до 9,4 трлн руб на 01.10.2013 г.) общий эффект для потребительского спроса оказался весьма скромным, а кредитные риски существенно возросли.

Это произошло по нескольким причинам.

Роль кредита и его влияние на экономику.

Роль кредита специфична и отражает сущность кредита как особой экономической категории. Роль кредита едина, она не зависит от его форм и видов. На макроуровне роль кредита должна рассматриваться с позиции как целого, независимо от того, что существует банковский, коммерческий, государственный, международный и другие его формы. Каждая из данных форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть различными как субъекты, так и объекты кредитования.

Роль кредита как его назначение в экономике всегда позитивна. Люди используют кредит не ради ухудшения своего экономического и социального положения, а ради, по крайней мере, сохранения сложившегося уровня жизни, состояния производства. Кредит возник в силу особых потребностей экономических субъектов в специфическом экономическом отношении, которое позволяет им поддержать сложившееся позитивное состояние и добиваться развития.

Реализация предназначения кредита происходит благодаря его стимулирующей способности. Эта способность в экономической литературе получила название силы кредита. По отношению к различным экономическим процессам таких сил несколько.

Прежде всего, кредиту свойственна сила обеспечения непрерывности кругооборота средств. Как показывает практика, средства предприятий могут замедлять свое движение, «застревают» на одной из стадий производства и обращения. Кредит, поставляя заемщику дополнительные ресурсы, позволяет преодолеть эти затруднения. Кредит не только отражает условия воспроизводства, но и способствует их его расширению. Таким образом, кредит становится источником не только непрерывного кругооборота, но и расширенного воспроизводства.

Кредит обладает двигательной силой. Кредит, основанный на материальном производстве, придает ему движение, дает возможность материальным ценностям совершать кругооборот, обеспечивает их переход из одной стадии в другую. К тому же, между производством продукции и ее реализацией, как правило, проходит достаточно продолжительный период времени, на протяжении которого требуются ассигнования. Благодаря кредиту произведенный товар не оседает у производителя, а переходит на стадию обращения.

Кредиту присуща и движущая сила. Проявляется это, прежде всего, в том, что в современной экономической системе кредит используется как капитал. Кредит – это не только движение денежных и материальных ресурсов, это выражение движения капитала. Кредит, функционирующий как капитал, продвигает производство и обращение продукта.

Движущая сила по отношению к производству превращается в силу развития. Это связано с тем, что кредит обладает способностью расширять пределы развития производства, увеличивать долю дохода на капитал. К этому толкает сама конкуренция. Кредит становится объективно необходимой силой, заставляющей производителя постоянно модернизировать производство, улучшать его методы, совершенствовать технологию сбыта товаров.

Кредит обладает покупательной силой. Кредитные ресурсы, поступившие в распоряжение субъектов экономики, позволяют произвести платежи за товары и услуги, увеличивают оборотные средства этих субъектов. Заемщики благодаря кредиту преодолевают временные финансовые затруднения, повышают спрос на товары, пользуются услугами, не снижая производственные потребности. Покупательная способность кредита помогает поддерживать обращение, в конечном счете также ускоряет его воспроизводственный процесс в целом.

Кредит обладает силой умножения доходов от капитала за счет перехода основного каптала в оборотный. Основной капитал в процессе кругооборота также приносит прибыль. Вместе с тем, оставаясь в своей прежней недвижимой форме, основной капитал может принести удвоение дохода за счет превращения его одновременно в форму оборотного капитала. Это превращение совершается с помощью кредита и может произойти двумя путями. Прежде всего основной капитал, вовлекаемый в оборот и участвующий в росте промышленного производства, оставаясь по своему функциональному назначению основным капиталом, может стать залогом и принести дополнительный доход, например: полученный доход под недвижимость (землю, здания) кредит может быть использован как оборотный капитал и увеличить прибыль. Превращение основного капитала с помощью кредита в оборотный достигается также посредством выпуска облигаций, займа, размещаемого на финансовом рынке. За счет кредита происходит своего рода обналичивание основных фондов, продолжающих функционировать в своей недвижимой форме, использование их новой денежной формы в качестве оборотного капитала.

Сила кредита, однако, заключается в увеличении обращающихся капиталов, доходов от капитала, прибыли, создаваемой в процессе использования кредита в хозяйстве заемщика. Кредит способен не только увеличивать прибыль за счет производительного использования ссужаемой стоимости, но и перераспределять ее.

Антиципация дохода с помощью кредита. Этой способностью кредита нужно пользоваться с особой осторожностью. Риск затрат, окупаемость которых зачастую непросто вычислить, может привести не к расширению производства, а к убыткам, непогашению кредита. Практика, однако, знает и другие примеры, когда с помощью кредита, обладающего способностью антиципации дохода, расширилось производство, создавалось новое производство, осваивались новые земли.

В20-х годах Советской России были выданы кредиты на освоение лежащей в недрах сланцевой руды. Руда действительно оказалась в большом количестве, ее стали добывать. Так, за счет кредита в стране была, по существу, создана новая отрасль промышленности.

Американская история тоже дает нам подобные примеры. Можно сказать, что американская сеть железных дорог обязана своим быстрым развитием именно кредиту: получение кредита способствовало прокладке новых железнодорожных линий по неосвоенным территориям Запада.

Индустриализация производства, приближение получения будущих доходов является сильной стороной кредита.

Таким образом, в современном хозяйстве кредит является существенным источником экономического развития. Роль кредита в развитии экономики проявляется в:

обеспечении непрерывности кругооборота капитала, что достигается за счёт регулярной реализации готовых товаров и предполагает активное коммерческое кредитование, доступность банковского кредитования для предпринимателей, наличие достаточно развитого потребительского кредита. Для достижения устойчивой непрерывности кругооборота, очень важно своевременное приобретение сырья, материалов, обновление основного капитала;

ускорении концентрации и централизации капитала, что является необходимым условием экономического роста и стабильного развития, позволяет расширить границы индивидуального накопления.

Использование кредита позволяет значительно сократить время для расширения масштабов производства, обновить продукцию и повысить эффективность производства и труда.

В рыночной экономике роль кредита исключительно высока. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для продуктивной деятельности.

Особенно важна роль кредита для пополнения оборотных средств, потребности в которых у любого предприятия нестабильны.

Велика роль кредита и в процессе воспроизводства основных фондов. Использование заёмных средств позволяет совершенствовать технологию

производства, быстро переходить к выпуску новых видов продукции.

Сочетание собственных ресурсов предприятия с заёмными средствами даёт возможность им эффективно эксплуатировать основные фонды, наращивать объёмы производства конкурентно способной продукции.

Большое значение кредит имеет в регулировании ликвидности

банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Иными словами, современное рыночное хозяйство неэффективно без использования кредитных средств.

Как потребительское кредитование влияет на жизнь людей и экономику

Текст написан совместно с Артемом Заигриным, экономистом Citi в России, Украине, Казахстане

Одной из животрепещущих тем недавнего Петербургского международного экономического форума стала полемика о том, есть ли пузырь на рынке розничного кредитования. Достаточно высокие темпы роста потребительской задолженности, на 25% в год, вызывают небеспочвенные опасения на фоне низкого роста экономики и доходов населения. Маловероятно, что кредитование продолжит расти такими темпами достаточно долго, в том числе с учетом мер по стабилизации рынка, предпринимаемых Банком России.

Стоит, однако, отметить, что быстрый рост кредитования объединяет в себе несколько важных тенденций – желание временно поддержать уровень потребления и изменение отношения к кредитованию как к инструменту планирования семейного бюджета.

Одной из главных особенностей экономической динамики последних лет стал достаточно уверенный рост потребления домохозяйств, несмотря на снижение реальных располагаемых доходов. В 2015–2016 гг. мы видели восстановительный рост, и вопросов о его источниках не возникало. Вопросы появились с 2017 г., когда население стало активно тратить накопленное: если норма сбережений в начале 2016 г. превышала 17%, то уже к началу прошлого сократилась до 10% и упала в начале 2019 г. до 8% – исторически самого низкого уровня с начала 2000-х гг. С 2018 г. кредитование стало практическим единственным фактором, поддерживающим рост потребления на стабильном уровне: вклад потребления в ВВП за все кварталы прошлого года практически совпадал с приростом потребительского кредитования за исключением ипотеки, обеспечивая 1% из 2,3% роста ВВП прошлого года. А к концу 2018 г. население стало чистым заемщиком у банков, то есть стало брать в кредит больше, чем класть на депозиты.

Более того, кредитование осталось единственным существенным фактором роста экономики на ближайший год.

Уровень сбережений достиг минимума за двадцатилетний период, темп роста зарплат в этом году вряд ли повторит динамику прошлого, рост НДС и пенсионного возраста вносят свой негативный вклад в динамику, не говоря уже об эффекте высокой базы 2018 г. из-за чемпионата мира по футболу и запаздывающих трат по национальным проектам. За неимением других источников дополнительных средств кредиты для менее обеспеченных категорий населения стали способом адаптации к скачку цен этого года. По последним опросам Фонда «Общественное мнение» (ФОМ), число таковых выросло с 4–7% в 2017–2018 гг. до сегодняшних 9%.

Использование займов для сглаживания потребления увеличивает долговую нагрузку на менее обеспеченные и уже закредитованные группы населения. В сегменте необеспеченного кредитования заемщикам в среднем приходится отдавать около 40% доходов, а около трети выплачивают более 50%. Опросы Всемирного банка и Роспотребнадзора показывают, что среди банковских заемщиков проблемы с займами не испытывает только 41%, у остальных же либо есть просроченная задолженность, либо они испытывают трудности с выплатой процентов, либо тратят на погашение более 75% доходов семьи. Во избежание еще большей концентрации рисков в необеспеченном кредитовании Банк России постепенно вводит ограничения: с 1 октября займы закредитованным гражданам по высоким процентам будут обходиться банкам дороже.

Несмотря на сложность ситуации, не стоит сбрасывать со счетов кредитование как источник поддержки экономического роста в среднесрочной перспективе. Во-первых, при сопоставлении должников в России и других странах общая картина представляется не такой мрачной. Задолженность россиян по кредитам (отношение долга к ВВП) составляет 15% ВВП; это довольно низкий уровень, особенно в сравнении с другими странами. Так, задолженность домохозяйств в развивающихся странах превышает 40% ВВП, а в развитых – 70% ВВП. В большинстве стран с высокой кредитной нагрузкой доля ипотеки может составлять 50–70% от общей массы кредитов. По расчетам же Банка России на конец марта, совокупная долговая нагрузка населения (отношение ежемесячных платежей по кредитам к ежемесячным доходам) находится на уровне 8,4%, что ближе к низкому уровню по меркам развитых стран. Это выше, чем во Франции и Германии (6–7% ВВП), но ниже, чем в Канаде и Австралии (14–15%).

Во-вторых, в отсутствие бурного роста экономики, производительности труда и доходов населения проведение достаточно жесткой денежно-кредитной и бюджетной политики принесло свои плоды. Инфляция не просто перестала выходить за рамки 10–15%, а стабилизировалась на уровне около 4%, благодаря чему снижаются процентные ставки. Например, ставки по потребительским кредитам до года опустились с 24–25% в 2013 г. до 14,7% в апреле 2019 г. Это существенно расширило возможности населения по использованию кредитов. За последние пять лет популярность ипотеки, где средняя ставка снизилась с 14% в начале 2015 г. до 9,5% в июне 2018 г., выросла в полтора раза. Правда, к апрелю этого года она подросла до 10,5% в связи с всплеском инфляции и сопутствовавшим ему повышением ключевой ставки в сентябре и декабре.

В дальнейшем, с ослаблением инфляционного давления и снижением ставок в экономике, население будет воспринимать потребительское кредитование не как тяжкое бремя, а скорее как инструмент планирования семейного бюджета. При снижении стоимости кредитов люди при тех же процентных выплатах смогут взять в кредит бóльшие суммы. А те, кто обычно не хотят пользоваться кредитами (сейчас таких 56%), скорее всего, будут рассматривать покупку недвижимости, товаров длительного пользования в кредит, что увеличит располагаемые ресурсы для потребления.

Как показывает то же исследование ФОМ об инфляционных ожиданиях и потребительских настроениях, пока тех, кто начинает благосклоннее относиться к кредитам, не много, но при дальнейшем снижении ставок их доля будет расти. Таким образом, в среднесрочной перспективе мы не ожидаем, что рост кредитования продолжится на уровне 20–30% в год. Однако в текущих реалиях годовой рост на 10% был бы хорошим подспорьем для экономической динамики.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Как потребительские кредиты влияют на экономику?

Я уже говорил, чем плохо жить в кредит с точки зрения обывателя-заемщика. Теперь же хочу немного остановиться на том, как потребительские кредиты влияют на экономику страны.

В статье Банки — это зло? я показал принципиальную разницу между бизнес-кредитами и потребительскими кредитами. Когда банки кредитуют бизнес, производство, торговлю — создаются новые рабочие места, растет ВВП, растут торговые обороты, растут многие макроэкономические показатели, что, несомненно, говорит о развитии экономики государства. Что же происходит, когда банки кредитуют потребление?

При помощи потребительского кредитования человек получает возможность приобрести те блага, на которые он еще не заработал. То есть, темпы роста потребления превышают темпы роста благосостояния людей. Причем, потребление в кредит начинает расти все сильнее и сильнее, о чем свидетельствует постоянное увеличение объемов потребительского кредитования. Грубо говоря, образуется своего рода «снежный ком потребительских кредитов», который катится все быстрее, постоянно увеличиваясь в объемах и сметая все на своем пути.

Это происходит еще и потому, что любители жить в кредит постоянно «подкармливают» банки ресурсами (уплачиваемыми процентами и комиссиями), которые те превращают в новые кредиты, и на которые снова начисляются проценты и комиссии. Таким образом, общий объем процентов и комиссий также растет в прогрессии, все больше разгоняя «снежный ком».

Массовый характер и доступность потребительского кредитования стимулирует рост спроса на потребляемые блага, поэтому производители и продавцы этих благ с удовольствием поднимают на них цены (почему бы нет, если люди готовы не просто покупать их дорого, а еще и переплачивать за счет банковских процентов и комиссий?)

В результате получается, что благосостояние людей не улучшается, а даже ухудшается (жизнь в долг крепко удерживает их ниже черты бедности), а цены на товары и услуги при этом растут. И мы имеем то, что имеем: низкий уровень благосостояния и высокие темпы инфляции.

Вред потребительского кредитования для экономики страны очевиден. При росте темпов выдачи потребительских кредитов покупательская способность людей падает, а инфляция растет.

К сожалению, этот процесс на сегодняшний день уже приобрел настолько массовый характер, что я даже не представляю, как его можно остановить, и можно ли вообще. Единственное, что каждый может сделать для остановки «снежного кома» потребительских кредитов — начать с себя, перестав жить в долг. Всегда помните, что жизнь в кредит только стимулирует рост цен, инфляцию и еще больше снижает вашу покупательскую способность. Задумайтесь над этим…

Что такое кредит и его влияние на экономику?

![]()

Оценка пользы и воздействия кредита существует неоднозначно.

Оценка пользы и воздействия кредита существует неоднозначно. Можно узнать, что существуют такие мнение, что кредит появляется из-за бедности, недостатка денежных ресурсов, имеющихся у субъектов хозяйства, или, например, кредит сказывается отрицательно на экономике, поскольку за него надо платить, что подрывает финансовое положение заемщика. Эти мнения возникают из-за отсутствия ясного представления о кредите.

Кредит — это вид экономической сделки, один из участников который является кредитор, предоставляющий другому участнику (заемщику) деньги (в некоторых случаях имущества) на определенный срок с условием возврата занимаемой стоимости, с оплатой процентов за оказание услуги. Срочность, возвратность и платность — характеристики кредита. Кредит возникает в сфере обмена, где владельцы являются юридическими лицами, готовыми вступит в экономические отношения. Движение стоимости через товарообмен (перемещение товаров от одного владельца к другому, обмен услугами) служит предпосылкой создания кредита. А кругооборот и оборот средств (капитала) служат экономической основой.

Выделяют три стадии кругооборота, на которых средства и предметы труда могут находиться в стоимостном выражении: денежная, производственная и товарная. На первой стадии кругооборота приобретаются средства производства за счет денежных средств. Далее в процессе производства создается готовый продукт, производственная форма переходит в товарную. На третьей стадии реализуется продукция, в результате чего поступают денежные средства, и кругооборот снова начинается с первой денежной стадии: приобретаются новые активы, выплачивается заработная плата и т. д. Следовательно, движение денежных средств не останавливается их переходом из одной формы в другую, их оборот повторяется, создавая круговращение средств.

Данный процесс не одинаков для всех производств, т. к. в каждом конкретном случае круговращение капитала имеет свои особенности в производстве и обращении. Индивидуальный кругооборот и оборот, которые характеризуют специфику производственной и сбытовой деятельности предприятия, тесно взаимосвязан с другими кругооборотами как часть единого хозяйственного оборота.

Кругооборот и оборот капитала отличаются непрерывностью, однако в них наблюдаются колебания из-за сезонности спроса, несовпадении времени производства и времени обращения готовой продукции. Приведем пример. Как известно, момент отгрузки товара часто не совпадает с моментом ее продажи по причине отдаленности места производства и продукции и места ее реализации. Получение выручки происходит позже, а средства на производство новой продукции нужны сегодня, что вызывает потребность в привлечении дополнительных ресурсов.

Мы видим, что в процессе движения капитала происходит неравномерный приток и отток денежных средств, изменение потребностей в ресурсах и источниках ее покрытия. И естественным становится появление отношений, которые устраняют неравномерности кругооборота и оборота капитала и которые носят название кредит. Кредит является необходимым атрибутом товарного хозяйства. Его берут не потому, что заемщик беден, а потому, что в силу неравномерности кругооборота и оборота капитала ему недостает собственных ресурсов и их нерационально накапливать про запас, т. к. они движутся в обороте. Общество является заинтересованным в недопущении, омертвления высвободишься ресурсов и торможении развитии экономики в расширенных масштабах.

Однако колебания в кругообороте и обороте капитала показывает, что происходит высвобождение средств в одном звене и появление потребности в них в другом, и не является в полной мере объяснением объективной необходимости кредита. Для того, чтобы возможность кредита стала реальностью, необходимо, чтобы выполнялись как минимум два условия:

Любой интерес в кредитной сделки, порождающий действие, обусловлен возникновением конкретной ситуации, характеризующейся неизбежностью появления взаимной заинтересованности. Но потребность в дополнительных ресурсах у заемщика не есть тот фактор, который способствует выдачу кредита кредиторам. Необходимо проанализировать возможности выдачи ссуды заемщику, определить его кредитоспособность в соответствии с требованием возврата средств и условиями кредитного договора.

В каком случае предприятию выгодно брать кредит? Если оно сможет сделать так, чтобы привлеченные таким способом денежные средства «отработали» с доходность выше кредитной ставки, т. е. процента, оплачиваемого за использование услугой кредита. В самом деле, если ваши деньги, вложенные вами в бизнес или в инвестиции с доходностью 30 % (стоимость кредита на настоящее время составляет 15 %-20 % годовых), то вам нет смысла их изымать из бизнеса на текущие небольшие расходы, гораздо лучше воспользоваться кредитом. В этом случае кредит делает вас богаче. Напротив, если ваши деньги вложены с доходностью ниже процентной ставки кредита, или вложены в проект с высоким риском, то привлечение средств за счет кредита работает против вас, разоряя вас постепенно.

Кредит является популярным, широкодоступным банковским продуктом, который активно рекламируется в СМИ с заманчивыми условиями. И в наши дни жить в кредит стало повседневным, обычным делом. Выше мы рассматривали выгодность кредита для предприятия, хозяйствующих субъектов, теперь обратим внимание на положительные и отрицательные стороны кредита со стороны отдельного человека.

К положительным сторонам можно отнести:

Теперь об отрицательных сторонах в кредитных отношениях, они выражены в следующем:

Поэтому кредит следует брать, после того, как будут взвешены все «за» и «против». Быть может можно подождать, скопив тем самым необходимую часть денег. Если в ожидании нет необходимости, то внимательно изучите кредитный договор перед тем, как его подписывать.

Таким образом, выше представленные мнения о кредите являются ошибочными. Кредит используется как инструмент регулирования рыночной экономики, а вовсе не является причиной бедности субъектов хозяйства. Необходимость кредитования объясняется природой капитала, его кругооборота в процессе воспроизводства. Поэтому современная экономика нуждается в привлечение заемных средств, и эту потребность удовлетворяет кредит. Причины привлечения заемных средств предприятием можно объяснить четырьмя убеждениями:

Тем самым, кредит разрешает противоречия между необходимостью свободного перелива капитала из одной отрасли в другую. Чтобы привлечения средств не было напрасным, необходимо, чтобы доходность от привлеченных денег была больше, чем кредитная ставка. Тем самым предприятие решит свою задачу и получит прибыль. Прежде чем вступить в экономические отношения кредит, надо рассмотреть все «за» и «против», это касается не только предприятия, но и отдельного человека. Внимательно прочитайте договор, разъясните условия предоставления кредита, количество денег, которое необходимо будет выплачивать. Так или иначе, кредит — это естественная форма существования отношений, которое не противоречит своему содержанию. Сущность подходит для всех его проявления, которая опирается на следующие методологические принципы: