10 способов погасить ипотеку быстрее

Во время выплаты жилищных кредитов заёмщики вынуждены отказывать себе в удовольствиях. Расскажем, как быстрее погасить ипотеку и вернуться к нормальной жизни.

1. Копите больше на первоначальный взнос

Если есть возможность подождать, то лучше отложите покупку жилья и подкопите побольше денег на первоначальный взнос. Намного легче занимать 1 млн рублей, а не 3 млн рублей. Чем меньше размер кредита — тем меньше будет переплата.

2. При покупке квартиры просите скидку

Часто продавцы готовы скинуть 5–10% от стоимости квартиры, чтобы быстрее получить деньги. Если скидка не анонсируется, всё равно попросите её. Даже несколько сотен тысяч рублей — заметная экономия. Эти деньги можно не занимать в банке.

3. Сначала купите квартиру поменьше

Это способ для терпеливых. Он заключается в постепенном решении жилищной проблемы. Например, сначала ипотека берётся на маленькую квартиру. Кредит гасится, квартиру продают, а затем покупают жильё побольше. В кредит занимается меньше денег, а также быстрее возвращается.

4. Используйте материнский капитал

При появлении в семье второго ребёнка государство даёт сертификат на материнский капитал. В 2018 году его размер составляет 453 026 рублей. Деньги можно направить на первоначальный взнос по ипотеке.

5. Выберите банк с минимальной ставкой по ипотеке

Если покупаете квартиру в новостройке, то застройщик должен быть аккредитован в нескольких банках. Сравните их условия по кредиту. Выберите банк с наименьшей ставкой. Разница в ставке даже в 0,5% за годы может превратиться в экономию сотен тысяч рублей.

Если покупаете жильё на вторичном рынке, то можно изучать предложения всех банков, которые предлагают эту услугу.

Сравните все предложения за несколько секунд

6. Занимайте на большой срок

Большой срок увеличивает переплату по кредиту. Но если вы хотите погашать его досрочно, увеличьте срок кредита. Например, если вы хотите вернуть долг за пять лет, возьмите кредит на 10 лет. Тогда ваш ежемесячный платёж будет меньше, и больше денег будет оставаться на досрочное погашение.

7. Досрочно возвращайте долг

Этот способ позволит быстрее всего погасить ипотеку. Если есть возможность, то все свободные деньги направляйте на досрочные платежи. Если вместо 20 тысяч рублей будете возвращать ежемесячно по 40 тыс. рублей, то кредит вернёте в два раза быстрее.

8. Рефинансируйте кредит

Рефинансирование — это получение нового кредита на выгодных условиях, которым гасится старый займ. Допустим, вы оформляли ипотеку по ставке 12% годовых, а сейчас банки предлагают займы под 8%. Оформляйте этот кредит, гасите им старый и быстрее вернёте долг.

9. Сдавайте жильё

Если позволяют условия, то на сдаче жилья в аренду можно неплохо заработать, а полученные деньги направить на досрочное погашение ипотеки. Сдавать можно не только всю квартиру, но и комнату в ней. Необязательно надолго, можно даже на выходные или на время отпуска.

10. Получите налоговый вычет и погасите им часть кредита

При покупке жилья вы имеете право на получение налоговых вычетов:

13% от стоимости жилья, но не больше 260 000 рублей;

13% от процентов, уплаченных по ипотеке, но не больше 390 000 рублей.

Допустим, квартира стоит 6 млн рублей, а покупает её пара в общую или долевую собственность. В таком случае каждый может получить вычетов на сумму до 650 000 рублей. То есть на двоих это 1,3 млн руб.

Как быстро погасить ипотеку

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

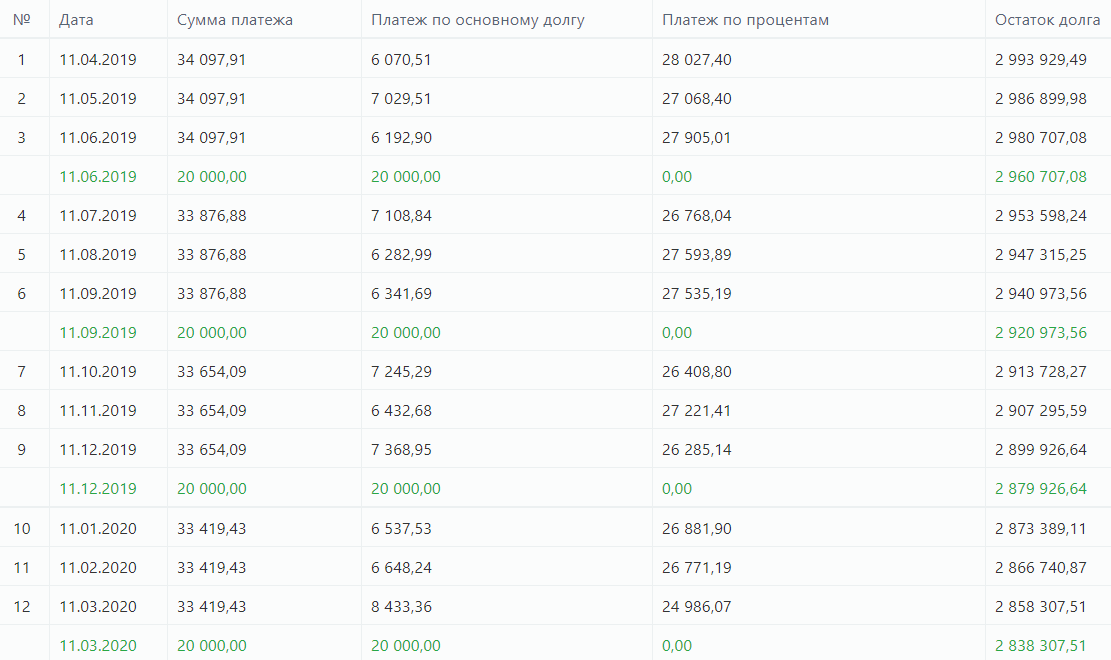

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

![]()

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

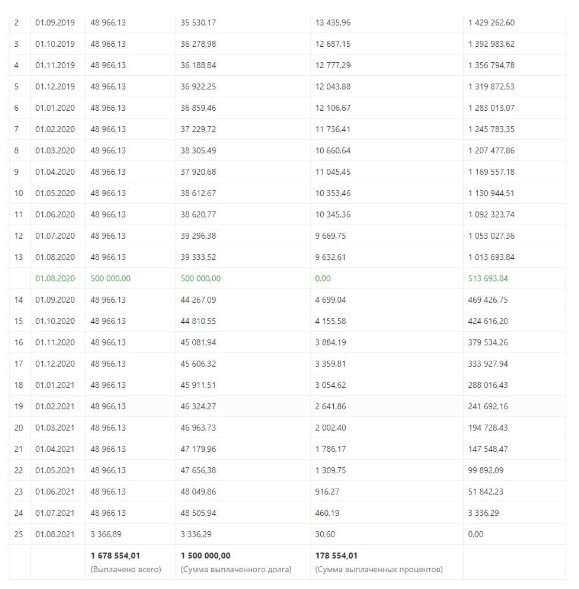

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

![]()

Уменьшение платежа

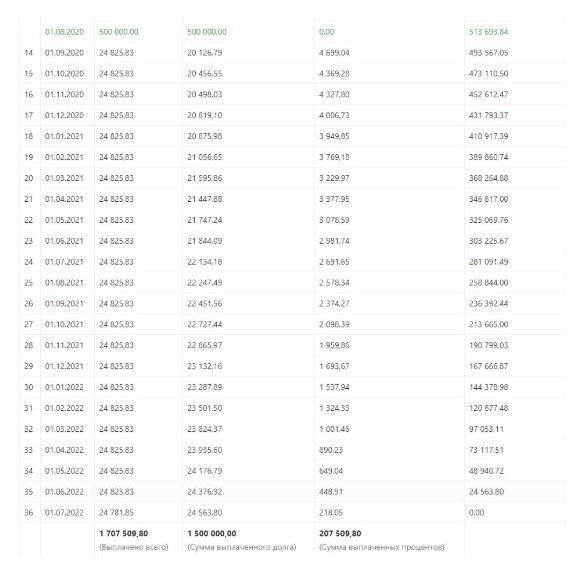

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

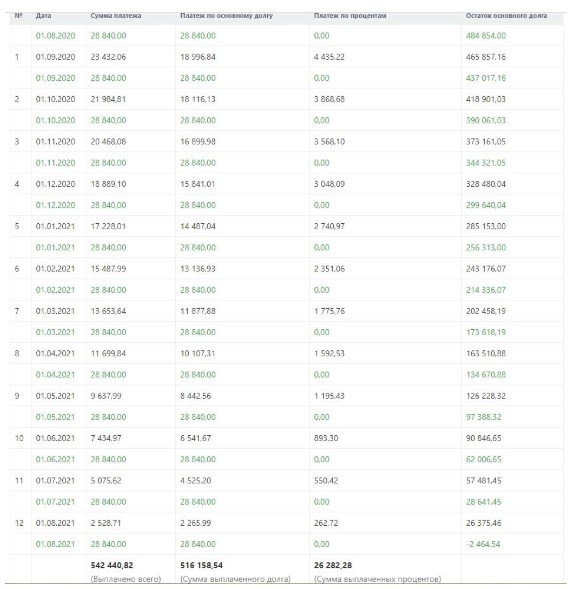

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

![]()

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

![]()

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

![]()

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

| Схема | Ежемесячный платеж | Переплата | Выгода |

|---|---|---|---|

| До погашения | 35 600 | 1 273 000 | — |