Как вывести деньги с расчетного счета ИП легально

В отличие от владельца юрлица, индивидуальный предприниматель может тратить деньги как ему захочется, в том числе снимать их с расчетного счета в банкомате или другими способами. Как именно обналичить деньги — рассказываем в этой статье.

Индивидуальный предприниматель может снять деньги с расчетного счета четырьмя способами: в кассе банка, через корпоративную карту, с помощью личной карты или через чековую книжку.

В кассе банка. Для этого нужно прийти в отделение банка с паспортом и назвать кассиру сумму для снятия. Если сумма крупная, лучше заранее отправить в банк заявку, потому что в кассе может не оказаться денег. После этого кассир выдаст наличные, которые можно тратить по своему усмотрению.

С корпоративной карты. К расчетному счету ИП может привязать корпоративную карту, с которой можно совершать покупки или снимать деньги в банкомате. Корпоративная карта работает как обычная: вставляете в банкомат, вводите пин-код и выбираете сумму для снятия.

С личной карты. Перед снятием с личной карты сначала нужно перевести деньги на карту с расчетного счета. Это делается в личном кабинете или мобильном приложении, обычно деньги поступают в тот же день. Когда деньги придут, вставьте карту в банкомат, введите пин-код и желаемую сумму.

Через чековую книжку. ИП заказывает в банке чековую книжку, затем заполняет чек. В чеке нужно указать сумму и получателя, затем с ним подойти в кассу банка. Кассир заберет чек и выдаст наличные. Такой способ используют, когда нужно рассчитаться наличными, а крупную сумму не хочется везти.

Проценты за снятие наличных с расчетного счета ИП

Практически все банки берут комиссию за снятие наличных в банкомате, редко можно встретить бесплатный лимит на снятие. Обычно комиссия составляет несколько процентов от суммы снятия, иногда к проценту добавляется фиксированная часть. Как правило, чем выше сумма снятия, тем выше комиссия — потому что банку невыгодно выдавать наличные.

Как ИП снимать деньги, чтобы банк не заблокировал счет

По закону, ИП может снимать сколько угодно наличных, однако слишком частое снятие попадает под формальные признаки фирмы-однодневки. Дело в том, что недобросовестные предприниматели снимают наличные и пропадают, поэтому ЦБ и Росфинмониторинг обязали банки следить за слишком частым снятием наличных. Чтобы не вызывать подозрений, нужно:

Также рекомендуется хранить ддокументы, которые подтверждают расходы. Например, если вы сняли 100 000 рублей наличными на покупку мебели домой, сохраните чек и товарную накладную.

Если вы работаете с иностранными компаниями, то проходите валютный контроль, когда переводите им деньги. При прохождении контроля вы подтверждаете банку, что деньги заработаны честным путем, а банк отчитывается о переводе перед ЦБ. Чтобы проходить валютный контроль без бумажной волокиты и всего за два часа, откройте расчетный счет в Модульбанке: и специалисты будут готовить для вас все необходимые документы.

С расчетного счета обычно невыгодно выводить деньги, но с опцией «Зеленый лимит» вы сможете переводить на карту любые суммы с небольшой комиссией — от 0,75%.

Что делать с деньгами, если вы ИП

Как пользоваться и выводить

Некоторые предприниматели не любят, когда им платят по безналу.

Кажется, что деньги на расчетном счете уже не совсем твои: их видит налоговая, с них надо платить налоги. Тут надо пояснить.

Можно ли ИП не открывать расчетный счет?

По расчету наличными с юридическими лицами ( ООО или АО ) или другими ИП есть лимит — 100 тысяч рублей на один договор. Если ваш договор стоит дороже, по закону нужно платить по безналу.

Хитрая схема «А мы сделаем несколько договоров по 100 тысяч» не сработает: ФНС отслеживает цепочки договоров, у которых одни и те же контрагенты, суммы и предметы. За «цепочку» может прилететь штраф от 40 до 50 тысяч рублей для организации и 4—5 тысяч рублей для должностных лиц (и ИП это тоже касается).

Если вы получаете наличку от физлиц, есть вероятность, что вам придется пользоваться кассовым аппаратом — либо уже сейчас, либо с лета 2018 года, а может и с лета 2019 года. Екатерина Мирошкина написала про отсрочку по онлайн-кассам. Чтобы точно определиться, нужно это или нет, поговорите с хорошим бухгалтером и не доверяйте информации в интернете.

Для некоторых видов услуг есть утвержденные формы бланков строгой отчетности — например, если вы оказываете туристические или ветеринарные услуги.

А можно использовать для ИП свою банковскую карту?

Теоретически — можно, на практике — нет.

Покупайте наши счета

Все документы привезем, вам никуда ехать не надо. На бумажки и проверки уйдет 2—3 дня, но счет зарезервируем сразу. Во всем вам будут помогать менеджеры.

Мы удобный, но не самый дешевый банк. Дешевле, чем у нас, вы, конечно, найдете. Удобнее, чем у нас, — едва ли.

Я слышал, что если деньги от клиента пришли на счет юрлица, то достать их оттуда сложно. Это так?

Деньги на счете ИП — ваша собственность. А если вы в браке, то ваша совместная с супругом собственность. Вы можете эти деньги тратить как посчитаете нужным: хоть на оборудование, хоть на закупки, хоть на корм для кота. Для налоговой главное, чтобы вы платили налоги и не занимались обналом. Остальное уже ваше дело.

Самый простой способ пользоваться деньгами ИП — подключить к счету банковскую карту и платить ей везде, где надо: в магазинах и кафе, в путешествиях. С нее же можно снимать деньги, но с этим надо быть аккуратным, об этом ниже.

А еще писали, что если тратить деньги с карты ИП на свои дела, то счет блокируют, потому что деятельность не по ОКВЭДам

Как на самом деле: банк может запретить операции через интернет-банк, если подозревает вас в обнале или каких-то других незаконных операциях. Если вы просто тратите деньги с карты, для банка и налоговой это нормально.

У меня ИП на УСН «Доходы минус расходы». Расходы по карте зачтутся сами?

Нет, документы о расходах для расчета налоговой базы нужно будет представлять в налоговую отдельно от других документов. По запросу налоговой. О них мы напишем в другой раз.

Предприниматели на УСН для налогового учета доходов и расходов обязаны вести «Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения».

В книге учитываются все ваши бизнесовые доходы и расходы, и уже на основании нее и других документов вы будете доказывать налоговой, что ваши траты должны уменьшать налогооблагаемую базу.

А что с наличными?

Банки и ЦБ не любят, когда ИП снимают наличные, поэтому тут появляются ограничения.

Финмониторинги банков внимательно следят за суммами снятия: если вы получили и сразу сняли все или почти все деньги со счета, вам наверняка позвонят из финмониторинга и попросят объяснить происхождение поступивших денег. Придется показывать сотрудникам договор и закрывающие документы с клиентом, ждать проверки.

Это происходит не по прихоти банка. ЦБ очень жестко ведет себя в вопросах борьбы с обналом, и, если банки не будут следить за обналом у себя, ЦБ будет такие банки закрывать — пострадают все. Поэтому все деньги со счета лучше не снимать.

Для клиентов Тинькофф-банка есть секрет: переводите на личную карту Tinkoff Black сумму в пределах лимита (этот перевод будет без комиссии) и уже с этого личного счета снимайте деньги в банкоматах. Ежемесячно ИП может переводить на личный счет Tinkoff Black до 500 тысяч рублей.

А можно переводить со счета ИП другим людям или в другие банки?

Можно, но с оговорками.

Себе в другой банк или на личный счет в этом же банке — без проблем. В тарифе банка будут некоторые ограничения, когда это делается без комиссии, но в целом ни у банка, ни у налоговой вопросов не будет.

Другим людям просто так, без повода — чаще всего можно. Например, если хотите перевести деньги родственникам, то вопросов не будет. Перечислить подруге круглую сумму в честь дня рождения — пожалуйста.

Другим людям регулярно — у налоговой могут возникнуть вопросы, нет ли у вас трудовых отношений. Например, если вы регулярно отправляете одну и ту же сумму одному и тому же человеку, но при этом он не ваш сотрудник и вы не платите за него взносы, то налоговая может провести проверку. Если выяснится, что у вас трудовые отношения, то могут начислить налоги, взносы и штрафы.

Только не думайте, что налоговая не умеет выявлять такие отношения. Она умеет.

Если я накопил на счете ИП первый взнос за квартиру, я могу просто его внести со счета? Или надо плясать с бубном?

Да, можете, но предусмотрите все варианты. Вы заплатите столько, сколько заплатили бы за перевод юридическому или физическому лицу, в зависимости от продавца.

С самим переводом проблем не будет, но могут быть проблемы с квартирой: например, налоговая может посчитать, что вы купили квартиру для бизнеса, и, когда продадите, посчитает сумму продажи налогооблагаемым доходом (на самом деле, тут важен ОКВЭД ). Такое было тут недавно.

У меня есть деньги на счете ИП, хочу купить машину у частника. Я могу просто перевести ему деньги?

С этим сложнее: финмониторинг может расценить перевод физлицу как обнал и попросить документы — держите их под рукой.

Есть ли смысл держать на счете ИП много денег?

Банки хотят, чтобы вы держали у них деньги, поэтому создают для этого выгодные условия. В Тинькофф-бизнесе по счетам сейчас дают доходность до 8% годовых на остаток. Если есть цель получать дополнительный доход, то есть смысл держать деньги на счете.

А если у банка отзовут лицензию?

Если банк входит в систему страхования вкладов, то деньги ИП застрахованы так же, как деньги физлиц, — в пределах лимита 1,4 млн рублей. Процедура выплаты такая же, как и с физлицами.

О чем еще полезно знать, если у меня ИП и расчетный счет в банке?

ЦБ рекомендует платить налоги и взносы с каждого счета не менее 0,9% от оборота по счету. Если, например, у вас ЕНВД и вы работаете с тремя банковскими счетами, проверьте, чтобы налоги платились со всех трех, а не с одного.

Многие предприниматели по закону должны пробивать чеки и работать с кассой. А многие из этих — еще и подключать онлайн-кассу. Читайте об этом подробно в наших статьях и, ради всего святого, заручитесь поддержкой профессионального бухгалтера. Не надо такие сложные вещи решать по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Мы часто читаем в интернете истории, как людям блокируют счета якобы ни с того ни с сего. Мы проверяем такие истории и очень часто обнаруживаем, что эти истории рассказывают владельцы транзитных и обнальных фирм. У обычных предпринимателей, которые просто продают товары или оказывают услуги, таких проблем не возникает. Совпадение?

Если вам платят из-за границы, вас обязательно будет проверять валютный контроль. Это серьезное дело, будьте внимательны. Консультируйтесь с юристами и бухгалтерами.

Найдите бухгалтера

Заручитесь поддержкой профессионального бухгалтера. Не решайте сложные вещи по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Как вывести деньги с расчётного счёта ИП, если банк против

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счёт крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счёт уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчётному счёту большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платёж (от 600 000 ₽ ) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

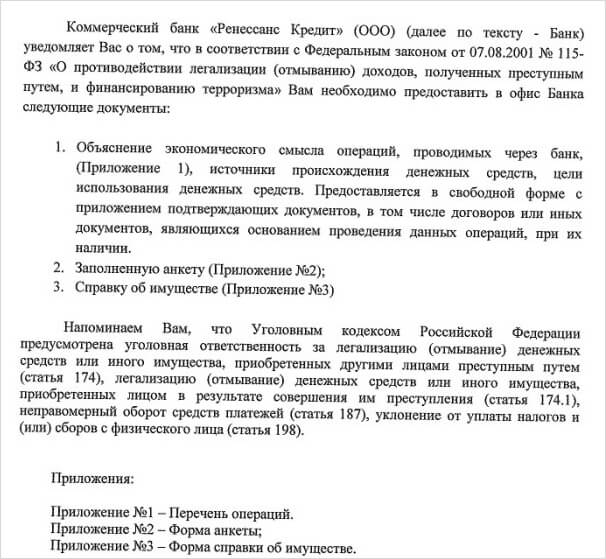

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

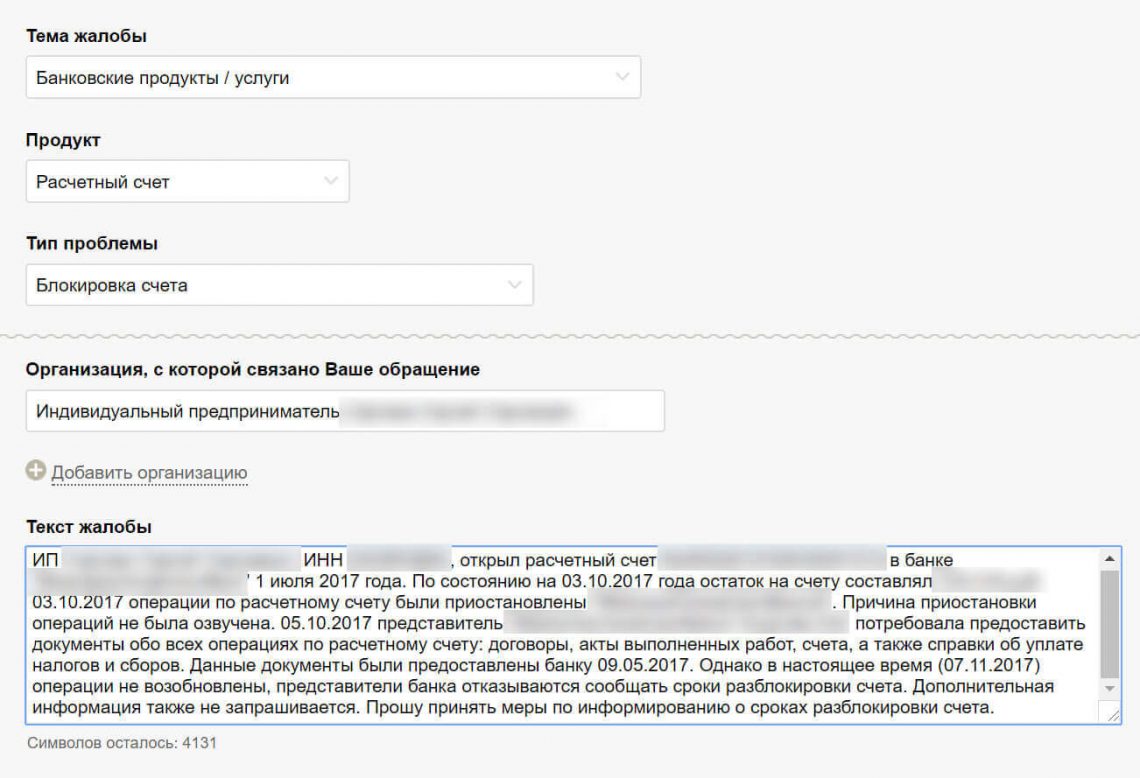

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счёта;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счёт или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счёт заблокировали без причины, он потребует это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

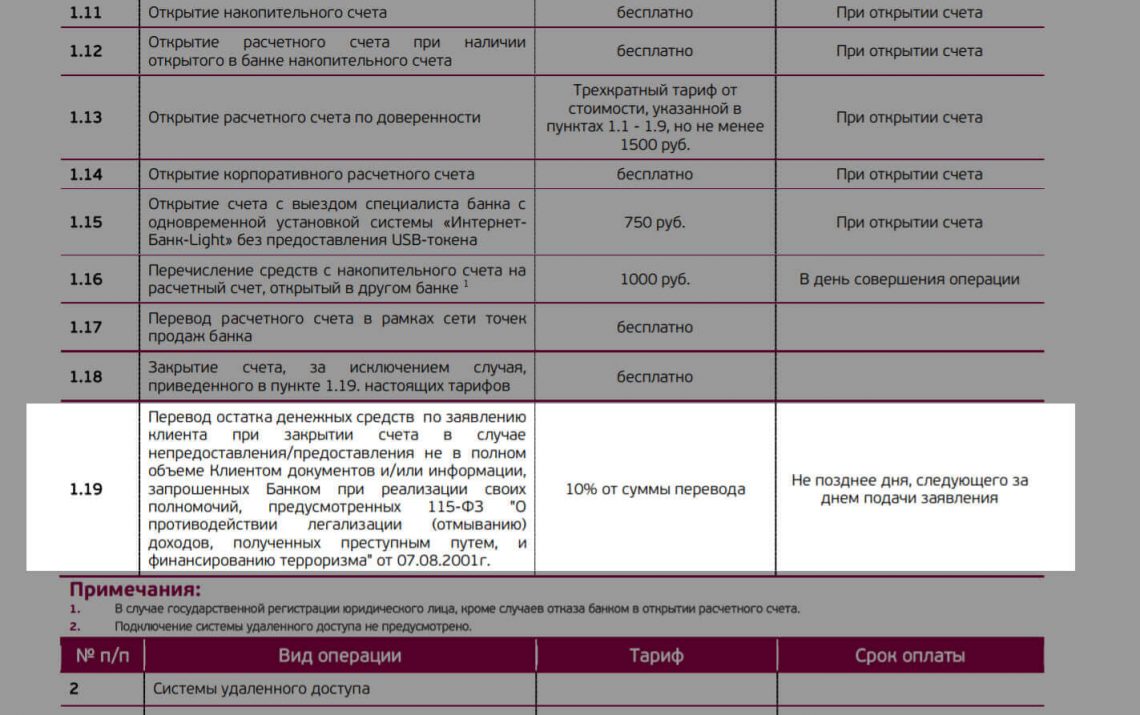

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Как выводить деньги с расчетного счета ИП

В каких случаях требуется вывод средств с расчетного счета ИП

Снимать деньги с расчетного счета ИП может для того, чтобы:

Способы вывода средств с расчетного счета ИП

Существует несколько способов легального вывода денег с расчетного счета ИП:

Для использования первого способа необходимо открыть cash-карту к расчетному счету ИП. Данный вариант особенно удобен для случая, когда наличные денежные средства необходимы для того, чтобы оплатить текущие расходы предпринимателя. Расход сразу отразится в банковской выписке — останется лишь сохранить чек и первичные документы, обосновывающие оплату. Снять наличные по корпоративной карте можно в банкоматах обслуживающего банка или банков-партнеров.

Перевод на карты физических лиц — одновременно самый простой и самый сложный способ обналички. Проще всего перевести деньги себе сразу на карту. Но это удобно и оправданно, если переводить личный доход предпринимателя таким образом. В остальных случаях придется тщательно соблюсти правила отражения таких операций по счетам.

ВАЖНО! Карта, на которую переводятся деньги, должна принадлежать самому предпринимателю. Со средств, переведенных другому лицу, плательщик, как налоговый агент, обязан удержать и перечислить НДФЛ в бюджет.

Снятие по чековым книжкам вскоре упразднится в связи с заменой чеков банковскими картами. Заполнять чеки необходимо внимательно, так как малейшая ошибка или помарка повлекут за собой переписывание заново всего листа.

На какие цели можно выдавать снятые с расчетного счета ИП наличные, пошагово разъяснили эксперты «КонсультантПлюс». Чтобы всё сделать правильно, оформите пробный демодоступ к системе К+. Это бесплатно.

Последствия снятия наличных с расчетного счета ИП

Процедура обналичивания денежных средств строго регламентируется и контролируется банками и налоговыми органами.

В большинстве случаев банковские организации взимают комиссию на услугу выдачи денег с расчетного счета, а также устанавливают ограничения — лимиты — на сумму снятия наличных и цели использования. Также они отслеживают такие операции на предмет участия в незаконных схемах отмывания денег. В этом случае банки обязаны провести внутреннюю проверку финансовым мониторингом, заблокировать или ограничить действия с расчетным счетом ИП по закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ и уведомить госорганы о выявленных нарушениях.

Налоговые органы же отслеживают такие операции на предмет учета расходования денежных средств. Самой частой проблемой становится отсутствие подтверждающих произведенные расходы документов. Тогда каждая такая операция по итогам проверки может повлечь доначисление налога, к которому добавятся суммы пени и штрафов.

Чтобы обосновать правомерность использования наличных денег в предпринимательских целях при проверке налоговыми органами, нужно оформлять и сохранять договоры с поставщиками, кассовые и товарные чеки, счета-фактуры, товарные накладные и другие документы. Выплата зарплаты сотрудникам наличными подтверждается платежной ведомостью по форме Т-53 со всеми требуемыми подписями. Проводки составлять не нужно, так как предприниматели не обязаны вести бухгалтерский учет.

Как выводить деньги с расчетного счета ИП без комиссии

Для того чтобы выводить деньги с расчетного счета ИП без комиссии, необходимо задуматься об этом заранее и выбрать обслуживающий банк для открытия расчетного счета с подходящим тарифом.

В большинстве банков вводится бескомиссионный режим для внутрибанковских операций. Это означает, что для бесплатного снятия лучше использовать карту физического лица, открытую в том же банке, в котором обслуживается расчетный счет. Кроме того, межбанковские платежи совершаются медленнее, поэтому изучите и этот аспект в тарифах выбранного банка.

Ознакомьтесь с актуальными на дату написания статьи тарифами десяти популярных банков и выберите наиболее выгодный не только для снятия денег с расчетного счета ИП, но и в целом для бизнеса:

При анализе данных таблицы становится понятно, что все банки используют тенденцию к увеличению комиссии при достижении определенных границ сумм снятия. Достаточно лишь подобрать тариф с оптимальным лимитом, и обналичивание денег не повлечет за собой дополнительных расходов.

Чего не стоит делать при снятии наличных со счета ИП

Ни в коем случае нельзя прибегать к услугам компаний-однодневок. Их деятельность тщательно отслеживается, а проверять и наказывать будут всех контрагентов. В итоге потери от подобных «сделок» окажутся гораздо больше, чем комиссия, которую пришлось бы заплатить при легальном выводе денежных средств.

Итоги

Оптимальный способ снятия денег ИП, чаще всего не несущий расходов на комиссии, — это перевод денег на карту физического лица. А самый безопасный способ — использовать именно личную карту самого предпринимателя. Главное — выбрать подходящий банк.