Можно ли вернуть страховку по кредиту в Россельхозбанке после оформления кредита

«Россельхозбанк» при выдаче потребительской ссуды рекомендует оформить дополнительный полис страхования. При отказе от услуги кредитно-финансовое учреждение повышает ставку по займу.

Клиент может заключить страховой договор, а затем вернуть страховку по кредиту в «Россельхозбанке», уже после получения денежных средств. Как это сделать, и какие документы потребуются, узнаете из этой статьи.

Обязательно ли покупать полис

Условиями кредитного договора «Россельхозбанка» предусмотрено условие о комплексном личном страховании. В него включены следующие виды страховок:

В первую очередь страхование выгодно кредитно-финансовой организации, так как это служит гарантией возврата долга, если с заемщиком случится несчастье. Также страховка выгодна и заемщику. Ведь при наступлении страхового случая задолженность по ссуде будет выплачивать страховщик, а не родственники или созаемщики по кредиту.

Если клиент откажется от полиса до оформления ссуды или аннулирует страховой договор после получения кредита, то «Россельхозбанк» поднимет ставку на 2,5-4,5 процентных пункта. Для пенсионеров ставка повысится на 5 процентных пункта.

«Россельхозбанк» предлагает оформить договор страхования в аккредитованной компании, которая соответствует требованиям кредитора. На текущий момент только одна страховая компания сотрудничает с кредитно-финансовым учреждением – «РСХБ-Страхование». Полисы, заключенные с другими СК, кредитно-финансовым учреждением не принимаются.

Когда страховка обязательна

По законодательству РФ страхование является обязательным только при оформлении ссуды под залог движимого или недвижимого имущества. Это может быть автотранспорт, жилой дом, земельный надел и т.д. При этом необходимо застраховать не заемщика или его трудоспособность, а предмет залога.

От страхования предмета залога нельзя отказаться ни до оформления кредита, ни после получения денег. В противном случае банк откажет в выдаче средств, а также сможет потребовать досрочного возврата всей суммы займа.

Период охлаждения

С 1 января 2018г. у застрахованных лиц появилась возможность отказаться от навязанной банком страховки, воспользовавшись периодом охлаждения. Этот период длится 2 недели после получения кредита. В этот срок страхователь может аннулировать договор и вернуть уплаченный взнос в полном объеме.

Страховщик не вправе отказать от возврата премии, если заявление было подано в период охлаждения.

Заявление

В уведомлении укажите:

В конце обращения поставьте дату и собственноручную подпись. Заполните заявку на возврат взноса в 2-х экземплярах, один из которых передайте страховщику. Второй, с отметкой о получении, храните до возврата средств.

Документы

Для обращения за возвратом премии подготовьте документы:

Направьте заявление и приложенные к нему документы в адрес страховщика лично или по почте заказным письмом с уведомлением. Срок рассмотрения обращения будет считаться со дня получения письма, а не с момента заполнения заявки.

Документы рассматриваются в течение 10 дней, после чего СК перечисляет премию в полном объеме на реквизиты, указанные в заявлении.

После периода охлаждения

По истечении двухнедельного периода охлаждения возместить уплаченный взнос становится значительно сложнее. Вернуть страховку в полном объеме уже не получится.

Если по условиям страхового соглашения предусмотрено досрочное аннулирование полиса и возмещения премии, то можно обратиться с заявлением с СК. Если в договоре прямо не предусмотрена такая возможность, то возвратить средства не удастся даже через суд.

Полное досрочное погашение

Вернуть плату за страховку можно при досрочном погашении ссуды. В этом случае все зависит от условий соглашения:

Чтобы частично возместить страховку после полной досрочной оплаты займа:

Обращаться в СК следует сразу же после внесения последнего платежа по кредитному договору. При подаче заявления по окончании срока действия страхового соглашения, страховщик откажет в возмещении.

Страховщик рассмотрит представленную документацию и примет решение о возмещении средств или об отказе в выплате. Если СК принимает отрицательное решение по возврату премии, то она должна уведомить об этом заявителя в письменном виде.

Рефинансирование

Рефинансирование – это получение новой банковской ссуды, средства которой будут направлены на погашение имеющегося долга перед кредитно-финансовым учреждением. При этом новый кредит оформляется в ином банке, который выдвигает собственные условия по страхованию заемщика. Прежний полис может не подойти под условия кредитора, и клиенту придется застраховаться в другой СК.

Когда вернуть деньги не получится

Некоторые программы не подлежат возврату даже в период охлаждения. К ним относятся:

Период охлаждения не предусмотрен для ипотечного страхования, когда объектом договора является приобретенное жилье, а также для автострахования, когда автомобиль остается в залоге у банка.

Нельзя вернуть премию в течение 14 дней после получения ссуды, если в этот период наступил страховой случай.

Что делать в случае отказа

При уклонении страховщика от возврата премии или необоснованном отказе от возмещения, застрахованное лицо может обратиться с жалобой в государственные службы:

Контролирующие органы обяжут СК возместить уплаченный взнос, а также оштрафуют за неисполнение требований указания Центробанка.

Также возместить страховку можно через суд. Подать исковое заявление лучше одновременно с жалобами в государственные надзорные службы. С обращением с суд не следует затягивать, так как срок исковой давности по вопросам нарушения законодательства в области предоставления страховых услуг составляет 3 года.

Перед подачей искового заявления нужно провести досудебные меры урегулирования конфликта. Для повышения шансов на возмещения премии через суд обратитесь за помощью к юристу.

Резюме

При аннулировании навязанной банком страховки помните:

Как вернуть страховку по кредиту в Россельхозбанке в 2021 году: условия, образец

Как вернуть страховку по кредиту в Россельхозбанке — глобальный вопрос заемщика, когда в ней больше нет необходимости при погашении долга. Ведь для подписания договора на кредит, требуется оформлять и страховку. Она является важным условием для положительного решения банка. Изучив статью, узнаете все тонкости этого процесса в 2021 году. Приступим.

Зачем нужна страховка?

Страховой полис оформляют для дополнительной гарантии, что банк получит обратно свои деньги, если заемщик в какой-то момент не сможет покрывать задолженность. Например, из-за потери работы или по состоянию здоровья. Даже, в случае, вашей смерти родственникам не нужно будет закрывать кредит. Страховщик возмещает несостоявшиеся платежи.

Кредитор может отказать, если заемщик кажется ненадежным. В эту категорию входят люди с таким описанием:

При оформлении простого потребительского кредита или карточки, в страховке нет необходимости. Это чисто добровольное решение. Следуя закону, вы берете страховой полис в обязательном порядке, только если это кредит под залог собственного имущества:

Но банк в любых ситуациях вам может отказать на получение кредита. Ведь риск все равно остается.

Какую страховку предоставляет банк и с кем сотрудничает?

Россельхозбанк предоставляет страховку двух типов. И хорошо подумайте прежде, чем отказываться.

В 2021 году банк сотрудничает со страховой фирмой РСХБ-Страхование. Фирма рассматривает каждого человека индивидуально.

Выплаты страхового возмещения происходят при таких ситуациях:

Каждый договор индивидуальный, если есть желание — можете дописать свои пункты, которые хотите добавить в полис. Но обратите внимание, цена страховки в таком случае увеличится. Знайте, кредитор не может вас принудить обратится к нужному ему страховой организации. Вы можете выбрать любого страховщика. Ниже смотрите таблицу рейтинга компаний, занимающиеся возмещением.

Когда и какую сумму можно вернуть?

Если вы взяли займ и поняли, что полис вам не нужен, то возврат страховки по кредиту в Россельхозбанке возможен в течении 5 рабочих дней после получения кредита.

Зачастую заемщик оформляет с банком коллективный страховой договор, который имеет свои нюансы.

Соглашение расторгается по любому из видов добровольного страхования. Если это страховка в силу закона, отказаться нет возможности.

Как вернуть деньги за страховку по кредиту в Россельхозбанке после выплаты?

Рассмотрим подробнее, как отказаться от страховки и вернуть потраченные деньги после погашения займа до окончания срока его действия. Выполните следующие действия после выплаты последней суммы кредита.

Обычно, заем берется на несколько лет, и страховка изменяется с каждым годом. В зависимости от остаточного времени до конца соглашения, меняется и сумма возврата.

Как видите, положительного результата можно ждать, если до окончания договора осталось мало времени.

Образец заявления на возврат страховки

Изучите образец заявления на возврат страховки по кредиту в Россельхозбанке.

Поля, обязательные для заполнения:

Перед подачей еще раз внимательно перечитайте и исправьте ошибки, если они имеются.

Что делать, если вам отказывают в возврате?

Если после заключения договора, вы не подали заявление в течении 5-дневного срока, или страховщик отказал в возврате денег по неизвестным причинам, обращайтесь в судебные инстанции. Отказ возврата средств страховой компанией — это нарушение положений Указания Центробанка РФ от 20.11.2015 N 3854-У.

Обратите внимание, полис вы оформляете в страховой компании, а не у банка, и в суд подавать нужно на страховщика.

Так как это затратная идея, лучше заранее проконсультироваться с юристом. Вы это можете сделать в течении трех лет с момента подписания кредитного соглашения. В этом случае, вы сможете определить свою выгоду и стоит ли это делать.

Могу ли я отказаться от страхования?

Банковская организация, в том числе и Россельхозбанк, не имеет права навязывать страховой полис. Если в кредитном договоре указано, что оформление страховки — обязательное условие, это прямое нарушение законодательства Российской Федерации.

Выходя из этого, вы спокойно можете дать отказ на добровольное оформление страховки, не обращая внимание на давление. Но помните, от страхования кредита под залог имущества отказаться нельзя.

Заключение

Когда подписываете страховое соглашение, внимательно прочтите все пункты, забитые на бумаге (в особенности, написанные мелким шрифтом). Ведь фирма иногда «забывает» указать те, которые не приносят им выгоды.

Помните, у сотрудника банка нет права настаивать на страховке. Только если это залоговый кредит. В этом случае, страхование по закону обязательное условие. И не забывайте, можно выбрать любую страховую организацию.

Оформить возврат страховки по кредиту в Россельхозбанке можно, если вы вовремя подадите заявление или досрочно погасите потребительский кредит. При отказе подавайте в суд — как правило, у вас есть все шансы выиграть судебный процесс.

Возврат страховки по кредиту Россельхозбанка

Мы подробно рассмотрели процесс возврата страховки Россельхозбанка. Были проанализированы ситуации нескольких программ, коллективного полиса и аспекты повышения процентной ставки. В статье представлены разъясняющие видио-ролики.

Россельхозбанк является одним из крупнейших банковских учреждений нашей страны. Изначально он был создан для развития агропромышленного комплекса и сельского хозяйства. Со временем кредитно-финансовая организация стала универсальным банком. Сейчас приоритетным направлением деятельности является кредитование физических лиц. В данной статье мы постараемся максимально подробно рассмотреть процедуру возврата страховки в Россельхозбанке. Будет проанализирована конкретная ситуация клиента, которому при оформлении были добавлены несколько дополнительных услуг.

Информация по возврату страховки в Россельхозбанке (актуальность: июль 2020г.) представлена в видео-ролике ниже

Особенности оформления страховой защиты в Россельхозбанке

Современное кредитование уже сложно представить без оформления полиса, который минимизирует риски при непредвиденных ситуациях. Некоторые банки даже отказывают клиентам в выдаче средств при отказе от дополнительной опции. Другие кредитно-финансовые организации при возврате страховой премии повышают процентную ставку. Подобная ситуация стала причиной активного интереса граждан к процедуре.

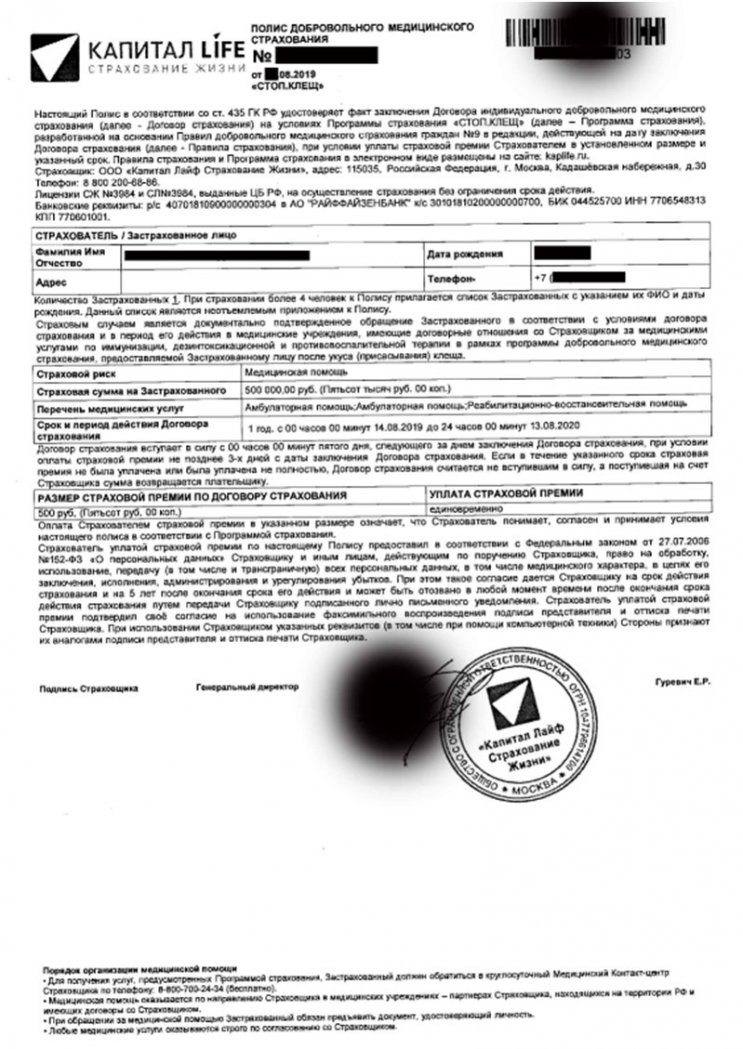

Россельхозбанк активно предлагает клиентам оформлять дополнительные услуги. Недавно мы уже рассмотрели процесс отказа от сертификата Национальной Юридической Службы. Плюсом к дистанционной юридической помощи клиенту также оформили «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Отдельно подключена программа «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от организаций АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование». Кроме того, некоторых клиентов продолжают подключать к программе коллективных предложений, которые имеют сложности для клиентов. Отдельным моментом является повышение годовой ставки при отказе от полиса. Каждый аспект имеет целый ряд особенностей, которые клиентам стоит учитывать.

Как вернуть страховку по различным программам Россельхозбанка

В Россельхозбанке действует программа комплексной страховой защиты. Менеджеры предлагают клиентам помимо индивидуального полиса, оформить еще целый ряд дополнительных услуг. Например, могут предложить оформить медицинские типы или полисы, защищающие недвижимость от непредвиденных ситуациях.

Отказ страховки от ООО «Капитал Лайф Страхование Жизни»: инструкция и шаблон/образец заявления

Клиенту была подключена программа «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Согласно действующему законодательству, в этом случае застрахованное лицо имеет право вернуть страховую премию по стандартному варианту. Для этого следует направить заявление в СК.

Скачать шаблон вы можете на нашем сайте: kapital-layf-komplekt.doc [808,5 Kb] (cкачиваний: 760)

Также вы можете оформить приложение в виде указанных документов, но это необязательно. Отправку можно выполнить Почтой России. Рекомендуется также сделать опись вложения для непредвиденных обстоятельств. Также с информацией вы можете ознакомиться в подготовленном видеоролике: «Отказ от страховки ООО «Капитал Лайф Страхование Жизни».

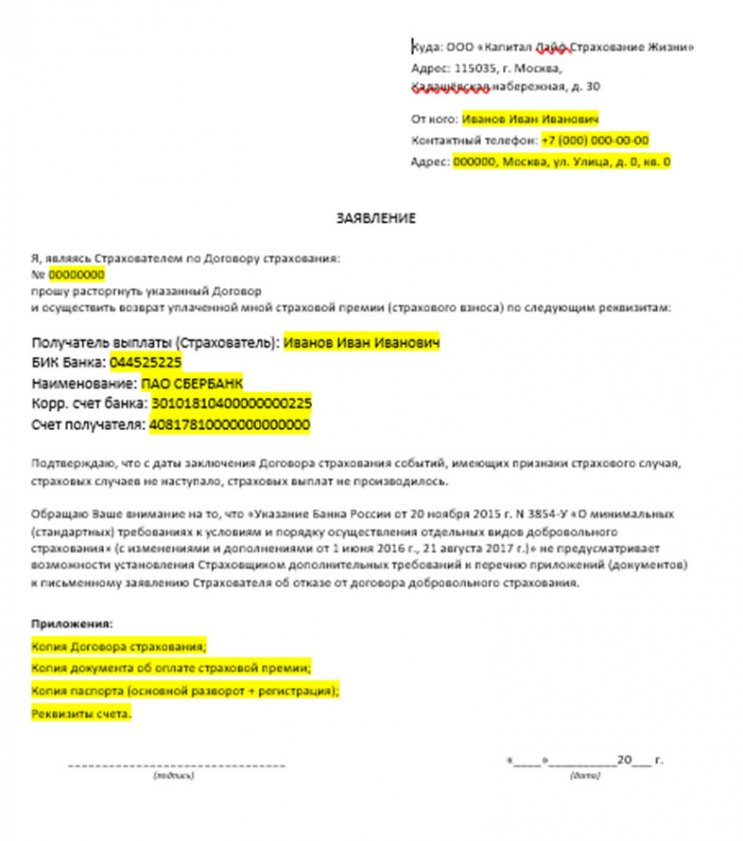

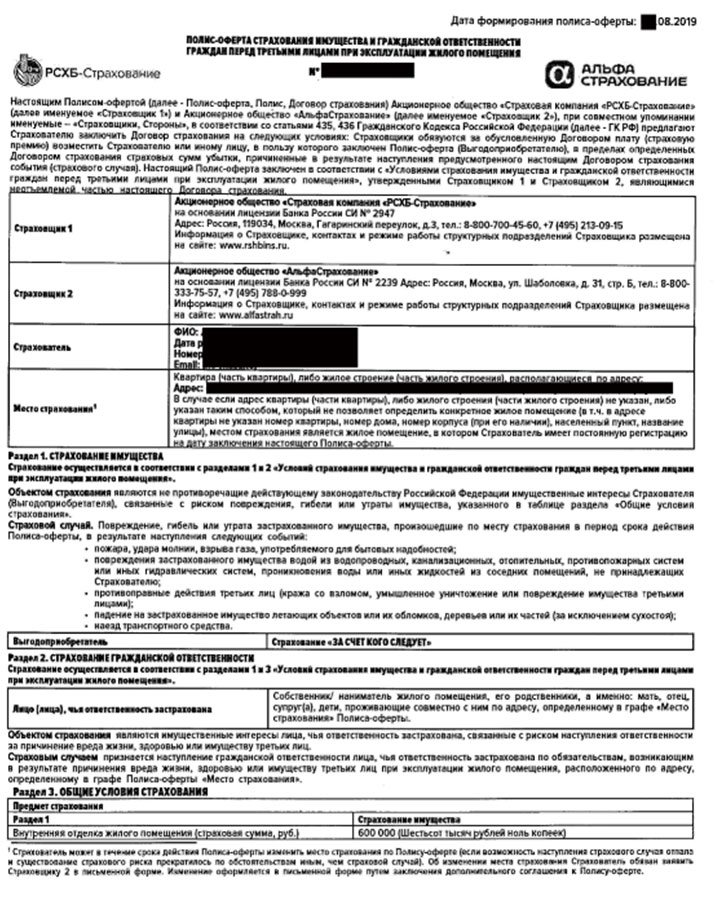

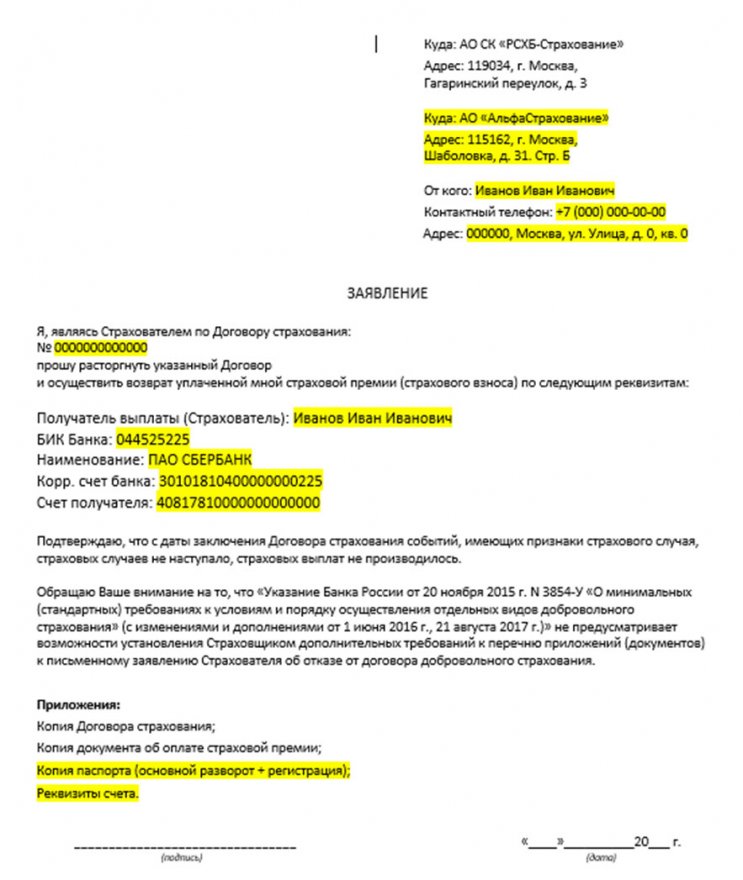

Возврат страховой премии АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»: инструкция, образец заявления, видио

Некоторые банки активно предлагают оформить полисы для объектов недвижимости. Например, при подписании кредита клиенту был оформлен «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от компаний «СК «РСХБ-Страхование» и от «АльфаСтрахование».

Итак, рассмотрим заявление.

В заявлении необходимо указать номер кредитного договора. Для перечисления денежных средств потребуются реквизиты финансовой организации, счет которой у вас открыт. Также вы можете приложить дополнительные документы, но согласно Указанию ЦБ этого делать необязательно.

Обратите внимание, что данный вопрос был рассмотрен в видеоролике: «Возврат страховки АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование».

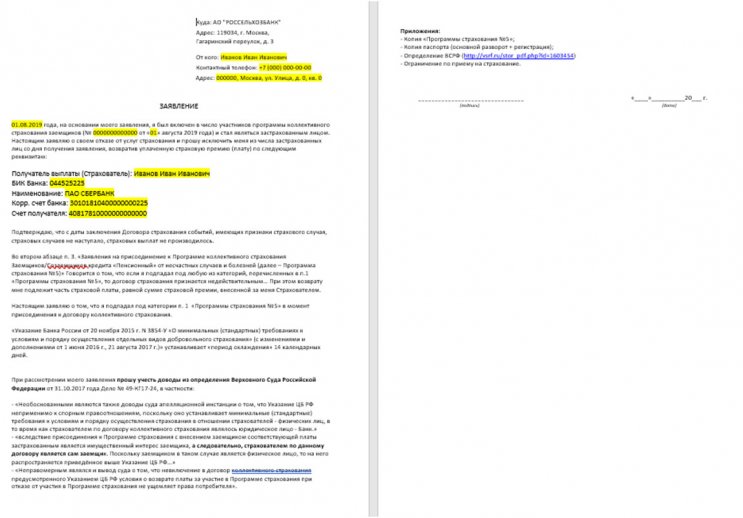

Отказ от коллективной страховки Россельхозбанка

Коллективное страхование является одним из самых сложных при возврате. Главной особенностью считается то, что Страхователем является банк, а не заемщик, который в свою очередь считается только застрахованным лицом. В этом случае рекомендуется ссылаться на судебную практику. Данный вопрос подробно рассмотрен в статье: «Возврат страховки по договорам коллективного страхования». Также в вышеприведенной статье вы сможете найти образец заявления, которое необходимо направить непосредственно в Россельхозбанк. Обратите внимание, что рекомендуется в заявлении ссылаться на Определение Верховного Суда РФ. С текстом документа также можно ознакомиться по ссылке.

Также данный вопрос был подробно рассмотрен в видеоролике: «Отказ от коллективной страховки Россельхозбанк».

Если вы на свое обращение/претензию получили отказ от РСХБ, смело обращайтесь с иском в суд о защите прав потребителей.

По данной проблематике уже имеется положительная судебная практика и речь идет не только о вышеназванном Определении ВСРФ, в качестве дополнительного примера вы можете ознакомиться с Решением Таврического районного суда (Омская область) № 2-458/2019 2-458/2019

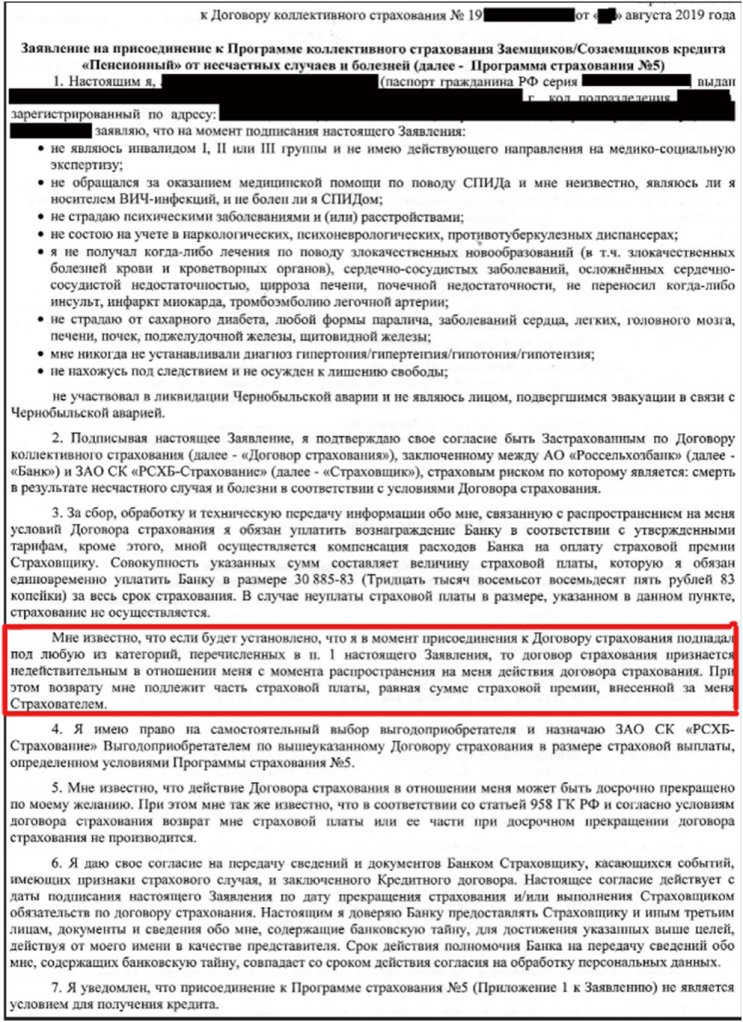

Далее рассмотрим конкретный пример подключения клиента в программе коллективного страхования. Согласно 3 пункту полиса, нельзя продолжать оформление, если у человека наблюдается какое-либо заболевание из первого пункта.

В этом случае СК обязана вернуть страховую премию. Таким образом, если существует ограничение, то заемщик может вернуть премию. К заявлению можно сразу приложить документы, которые подтверждают состояние здоровья и заболевания на момент подписания полиса.

Обратите внимание, что выполнить возврат можно не только в течение 14 дней, так как договорами не предусмотрен данный период. Поэтому вы сможете постараться решить вопрос, даже при истечении срока, но это может быть труднее.

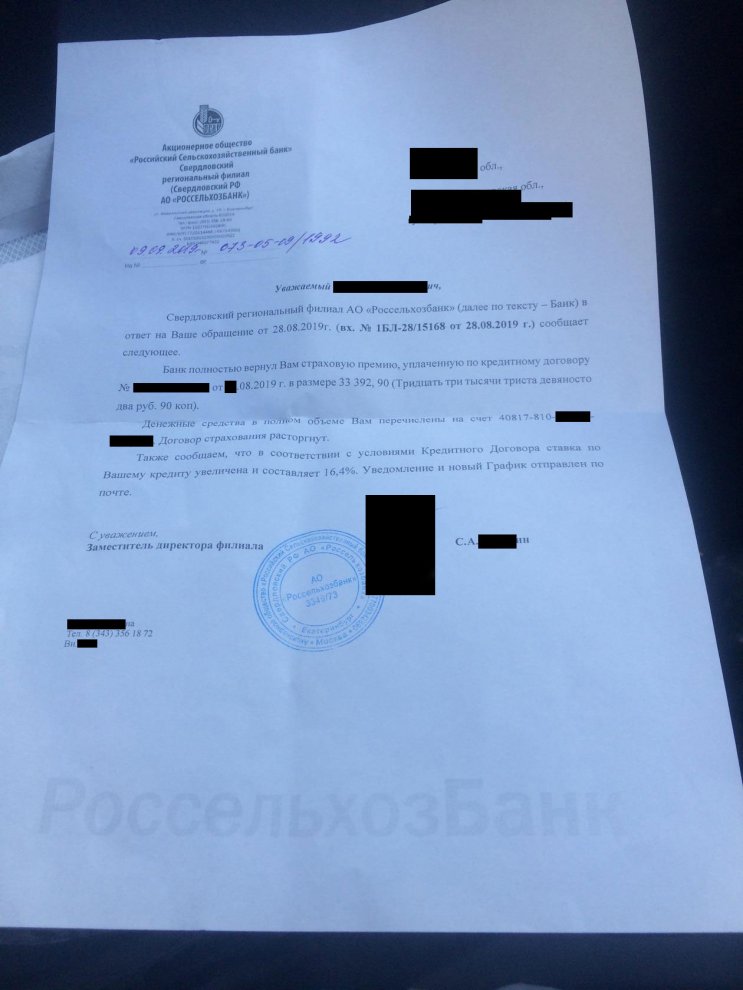

С момента рассмотрения описываемого примера прошло некоторое время и был получен положительный результат! Банк полностью вернул страховую премию уплаченную по договору коллективного страхования. Скрин-шот ответа банка предоставляем Вашему вниманию:

Как видно из приведенного выше ответа банка, результаты рассмотрения заявления на возврат страховки в РСХБ оказались положительными, но есть и «ложка дегтя«, выраженная в повышении % ставки.

Естественно, данное решение банка об увеличении % ставки, на наш взгляд является не справедливым и неправомерным!

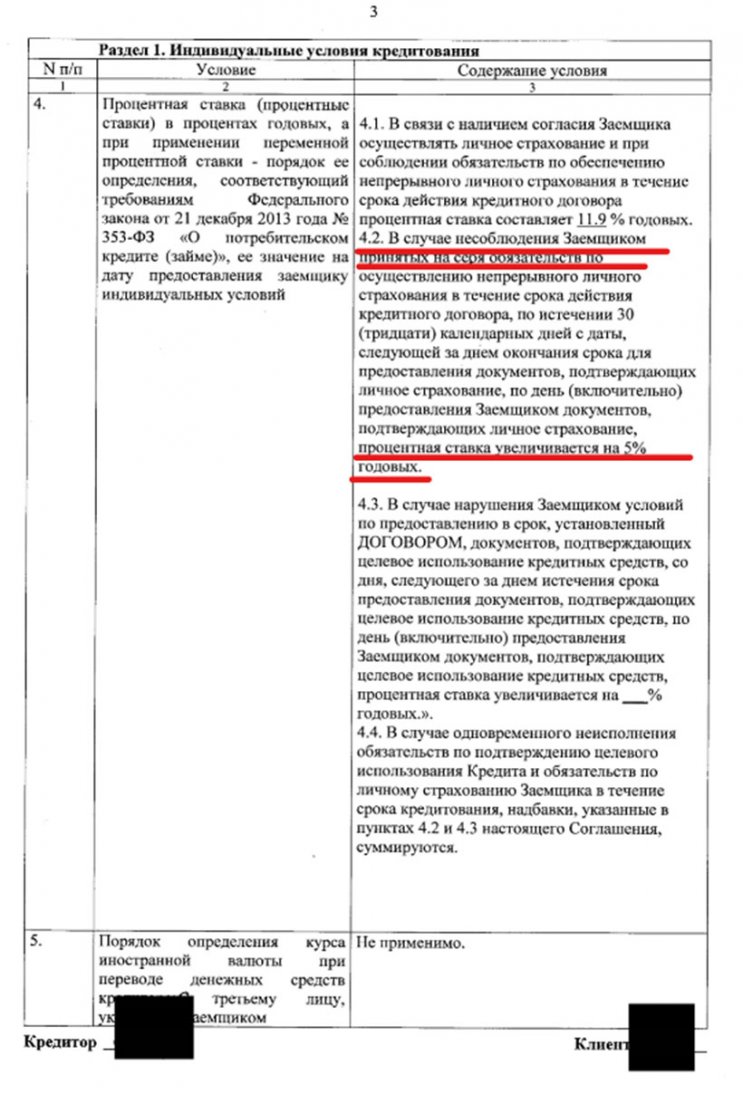

Во-первых. Пункт 4.2 Индивидуальных условий, на который ссылается «исполнитель» официального ответа РСХБ (Светлана), не предусматривает автоматического повышения % ставки. А ставка была повышена сразу, а не через 30 дней!

Приведем Вашему вниманию текст разговора с сотрудником РСХБ, которая подготовила официальный ответ с информацией о повышении % ставки.

Звонок осуществлялся на телефон исполнителя 8 (343) 356 18 72 (Светлана). Запись разговора имеется в нашем распоряжении.

По факту, сотрудник, не смогла привести аргументы, подтверждающие правомерность повышения % ставки. Сотрудник отказалась продолжать диалог и положила трубку.

Что делать в подобной ситуации?

Конечно же добиваться справедливости! Нужно писать претензию и просить РСХБ изменить решение по поводу повышения % ставки, либо предоставить компетентные разъяснения в письменном виде, подкрепленные «цитатами» из кредитного договора. Не нужно ни кому «верить на слово», нужно руководства заключенным договором, а не вновь придуманными (или выдуманными) условиями кредитования.

Правомерно ли повышение процентной ставки при отказе от страховки Россельхозбанка

Согласно кредитному договору, банк уведомляет заемщика о возможности повышения процентной ставки.

Помимо этого, в Россельхозбанке не указывается обязанность обязательного заключения договора со страховой организацией:

Также вопрос был рассмотрен в видеоролике: «Как избежать повышения процентной ставки при отказе от страховки».

Как выполнить возврат страховки в Россельхозбанке

Сегодня все больше людей владеют необходимой информацией для правильного возврата страховки. Многие заемщики знают, про период охлаждения и другие особенности. Но банки и страховые организации также стараются совершенствовать процесс. Поэтому люди могут столкнуться с трудностями. В этом случае необходима квалифицированная помощь. Вы можете обратиться в уникальный сервис «Возврат страховок». Благодаря этому решению вы сможете получить консультацию опытного специалиста. Теперь успешное разрешение вопросов страхования при выдаче кредитов стало реальностью.

Возврат страховки Россельхозбанк – это процедура, которая предусматривает учет множества особенностей. Современная «комплексная страховая защита» от банка может быть представлена различными услугами, каждая из которых имеет свои аспекты. Поэтому в некоторых случаях просто необходимо обратиться за консультацией специалиста по данному вопросу.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.