Пояснение в Пенсионный фонд по СЗВ-М: если в отчете стало меньше работников

Зачем фонду пояснения по СЗВ-М

Неточности в СЗВ-М не редкость. Поэтому, получив от вас отчет с меньшим количеством работников, чем в прошлый раз, фонд подозревает ошибку.

Каковы самые частые ошибки в СЗВ-М, узнайте здесь.

Образец СЗВ-М можно скачать в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Чтобы поймать вас на ней или, наоборот, удостовериться, что вы все сделали правильно, он направит вам уведомление. Периодичность и критерии для направления уведомлений нормативно не закреплены, каждое отделение фонда устанавливает свои. Поэтому получать такие уведомления вы можете хоть ежемесячно — по каждому сданному отчету.

Что же делать, если вы получили от ПФР уведомление об устранении ошибок в СЗВ-М? Естественно, нужно еще раз перепроверить отчет. А дальше вариантов действий будет два:

1. Ошибка подтвердилась, и вы действительно кого-то пропустили. Значит, придется сдавать дополняющую форму и, скорее всего, платить штраф. Избежать санкций можно, если дополнить отчет до крайнего срока сдачи формы (15-го числа). Но тут вы вряд ли в него уложитесь. Напомним, форма с типом «дополняющая» сдается только на забытых людей, а штраф равен 500 руб. за каждого потеряшку.

Реквизиты для уплаты штрафа вы найдете тут.

Как корректировать СЗВ-М, подробно разъясняется в Типовой ситуации от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

2. Ошибки нет, а работников стало меньше, так как кто-то уволился. Вот тут как раз и пригодятся пояснения.

Пояснение в ПФР по СЗВ-М: как подать и что будет за несдачу

Ответить фонду на уведомление лучше в течение 5 рабочих дней с момента его получения. Столько времени отводится на исправление ошибок в индивидуальных сведениях (п. 37 Инструкции «О ведении персучета», утв. приказом Минтруда от 21.12.2016 № 766н). С сообщением об их отсутствии, полагаем, целесообразно уложиться в тот же срок.

Утвержденной формы пояснений в ПФР по СЗВ-М нет, поэтому составлять их можно произвольно. Возьмите фирменный бланк организации, дополните его своими реквизитами в ПФР (рег. номером) и аргументированно опишите, почему в этот раз в вашем отчете сотрудников меньше, чем месяц назад. Например, так:

«Сообщаем вам, что в отчете по форме СЗВ-М за июнь 2021 года ошибки и неточности отсутствуют. А количество застрахованных лиц в нем уменьшилось по сравнению с отчетом за май 2021 года в связи с увольнением из организации следующих сотрудников:

Этого будет достаточно. Для пущей убедительности можно приложить копии приказов об увольнении.

Сдать пояснения можно на бумаге, а можно в электронном виде по ТКС.

Можно ли не отвечать на уведомление? Если ошибок в СЗВ-М нет, в общем-то делать это вы не обязаны. Никаких штрафов за непредставление в ПФР пояснений в законе нет. Но лучше все-таки его не игнорировать. Так будет спокойнее и фонду, и вам.

Итоги

В ответ на уведомление от ПФР по СЗВ-М в обязательном порядке подаются только уточненки — при наличии в отчетности ошибок. Но ответить фонду лучше и в том случае, если ошибок нет. Тем более, как вы могли убедиться, сделать это совсем не сложно.

Пояснение в налоговую по страховым взносам

Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

Новые запросы на камералках: что отвечать. Запись вебинара от БухСофт и примеры ответов на требования

11 августа эксперт бухгалтерской программы БухСофт, руководитель направления Зарплата и кадры, Ивана Бобров, провел вебинар, который собрал более 5 000 бухгалтеров

В течение часа, эксперт БухСофта подробно рассказал о проверках и как на них реагировать. Вы можете прямо сейчас посмотреть запись вебинара. А в статье мы подготовили подробные пояснения на частые запросы инспекторов. Читайте прямо сейчас — как отвечать бухгалтеру, чтобы не было претензий.

Пояснения в ИФНС: как уточнить СНИЛС

Если ИФНС требует уточнить СНИЛС — эксперт БухСофт рекомендует ответить следующим образом:

«ООО „Ромашка“ 2 июля 2020 года направило в налоговую инспекцию по месту учета организации (ИФНС № 10 по г. Москве) расчет по страховым взносам за I полугодие 2020 года. Расчет направлен через программу спецоператора (электронный файл NO_RASCHSV_7710_7710_7710815980771001001_20180402_0A2368FA-9DBD-4B01-B4E6-5087D6346983.xml).

3 августа 2020 года из ИФНС № 10 по г. Москве поступило уведомление об уточнении расчета по взносам из-за некорректного номера СНИЛС. В квитанции о приеме расчета указано, что не найден СНИЛС по одному сотруднику — Марии Ивановне Ивановой.

ООО „Ромашка“ указало в расчете по страховым взносам за I полугодие 2020 года верный СНИЛС М.И. Ивановой.

Также сообщаем, что ООО „Ромашка“ успешно представило сведения по форме СЗВ-М за январь—июнь 2020 года в Пенсионный фонд. Просим уточнить данные в базе ФНС.

Получите прямо сейчас бесплатную консультацию от экспертов программы БухСофт в онлайн-чате.

Пояснения в ИФНС о том, что число застрахованных в РСВ и СЗВ-М не совпадает из-за отличий в правилах заполнения

Ответ на требование о предоставлении пояснений:

13 мая 2020 года года ООО «Ромашка» получило требование предоставить пояснения о расхождениях в сведениях о застрахованных лицах в СЗВ-М и расчете по страховым взносам.

Расхождения возникли из-за выплат М.И. Ивановой и связаны с отличиями в порядке заполнения СЗВ-М и расчета по страховым взносам.

В марте 2020 года ООО «Ромашка» начислило М.И. Ивановой премию по итогам работы за 2019 год. М.И. Иванова уволилась из организации в декабре 2019 года. Премия назначена на основании положения о премировании. На сумму премии организация начислила страховые взносы.

В расчете по взносам за I квартал М.И. Иванова указана в числе застрахованных лиц и на нее заполнен раздел 3. В форме СЗВ-М за январь, февраль, март сведений о М.И. Ивановой нет. В этот период с М.И. Ивановой не действовал трудовой или гражданско-правовой договор. Копии подтверждающих документов прилагаем.

Пояснения о расхождениях в РСВ и 6-НДФЛ из-за компенсации за задержку зарплаты

11 августа 2020 ООО «Ромашка» получило требование представить пояснения о причинах расхождений выплат в пользу сотрудников по данным расчета 6-НДФЛ за полугодие 2020 года с данными Расчета по страховым взносам за полугодие 2020 года.

15 июня 2020 года ООО «Ромашка» выплатило компенсацию за задержку заработной платы за апрель:

Итого выплатили компенсацию 720 руб. Компенсация не превышает 1/150 ключевой ставки, которая действует в период просрочки, от не выплаченных в срок сумм за каждый день задержки. Поэтому НДФЛ с компенсации ООО не удерживало. На сумму компенсации начислены страховые взносы (ст. 236 ТК, п. 1 ст. 217, п. 1 ст 420 НК).

Пояснения в ИФНС по зарплате ниже МРОТ

11 августа 2020 года ООО «Ромашка» получило из налоговой инспекции требование пояснить, почему средняя заработная плата отдельных сотрудников в организации ниже МРОТ.

В связи с получением вышеуказанного сообщения поясняем, что в ООО «Ромашка» есть сотрудники, которые заняты не на полную ставку, а именно:

секретарь Петрова Мария Александровна работает неполный день (4 часа в день), ее средняя зарплата за 2020 год составляет 9 130 руб. в месяц;

курьер Иванов Петр Петрович работает неполную неделю (2 дня в неделю), его средняя зарплата за 2020 год составляет 8 260 руб. в месяц.

Если бы эти сотрудники работали на полную ставку, их средняя зарплата превышала бы МРОТ.

Пояснения в ИФНС по зарплате ниже среднеотраслевого уровня

15 июля 2020 года ООО «Ромашка» получило из налоговой инспекции требование пояснить, почему средняя заработная плата в ООО ниже уровня среднемесячной зарплаты по виду экономической деятельности. В связи с получением вышеуказанного сообщения поясняем, что средняя зарплата в ООО «Ромашка» составляет 70 365 руб., что выше МРОТ, но ниже среднеотраслевого показателя 73 940 руб.

Контрольное соотношение, которое предусматривает сравнение средней зарплаты в ООО со среднеотраслевой, не выполняется из-за разницы в окладах обслуживающего персонала и высококвалифицированных специалистов. В частности существенно ниже среднеотраслевой зарплаты оклады следующих работников:

Зарплата указанных работников соответствует их квалификации и превышает уровень МРОТ.

Резервов для повышения заработной платы в настоящее время у ООО нет. Себестоимость продукции увеличилась, так как растет стоимость сырья и материалов. Кроме того, возросла стоимость арендной платы помещения. Поднять цены на продукцию организация не может, это приведет к падению спроса.

ООО проводит организационно-технические мероприятия, направленные на сокращение численности персонала с сохранением размера фонда оплаты труда. Эффект от проведения этих мероприятий (повышение средней зарплаты) ожидается в конце 2020 года.

Пояснения в ИФНС о том, что у организации нет расхождений в суммах выплаченных доходов, указанных в расчете 6-НДФЛ и Расчете по страховым взносам

10 августа 2020 года ООО «Ромашка» получила из налоговой инспекции сообщение о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения.

В сообщении налоговая инспекция указывает на расхождения в сумме выплаченных доходов, которые ООО отразило в расчете по форме 6-НДФЛ и расчете страховых взносов за полугодие 2020 года.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ и расчете по страховым взносам за полугодие 2020 года нет.

Доходы в расчете 6-НДФЛ равны 34 572 000 руб. (строка 020 раздела 1 расчета 6-НДФЛ — строка 025 раздела 1 расчета 6-НДФЛ). Сумма выплат и иных вознаграждений,

исчисленных в пользу физических лиц, облагаемых страховыми взносами на обязательное пенсионное (социальное, медицинское) страхование в расчете по страховым взносам тоже равны 34 572 000 руб. Данные показатели отражены в графе 1 строки 030 подраздела 1.1 приложения 1 раздела 1, графе 1 строки 030 подраздела 1.2 приложения 1 раздела 1, графе 1 строки 030 подраздела 1.1 приложения 2 раздела 1 расчета по страховым взносам. Расхождений между 6-НДФЛ и расчетом по страховым взносам нет.

БухСофт — программа для бухгалтера малого и среднего предприятия. Прямо сейчас попробуйте БухСофт бесплатно. Вам будут доступны все возможности БухСофт.

Пояснения по снижению средней зарплаты в связи с увеличением числа работников

Пояснения о причинах снижения средней зарплаты

ООО «Ромашка» в ответ на требования о предоставлении пояснений по поводу снижения зарплаты при одновременном увеличении численности застрахованных лиц сообщает следующее.

В I квартале 2020 года ООО «Ромашка» наняло дополнительный персонал. Однако вопреки прогнозам отдела маркетинга продажи упали. Вследствие снижения объема реализации было принято решение о приостановке выплаты премий сотрудникам за выполнение плановых показателей. Поэтому средняя заработная плата сотрудников за полугодие 2020 года снизилась.

По указанным выше причинам за II квартал 2020 года снизилась сумма страховых взносов и НДФЛ.

Бизнес-план на II полугодие 2020 года, предусматривающий программу увеличения продаж ООО «Ромашка» и как следствие — возобновление выплаты премии сотрудникам, прилагается.

Пояснения по противоречиям в 6-НДФЛ, которые ошибкой не являются

10 августа 2020 года ООО «Ромашка» получила из налоговой инспекции сообщение о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения. В сообщении налоговая инспекция указывает на несоответствие суммы удержанного налога в расчете 6-НДФЛ за I полугодие 2020 года размеру налога, перечисленного в бюджет за отчетный период по данным КРСБ.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ за I полугодие 2020 года нет.

Дело в том, что зарплата сотрудников за июнь была выплачена 30 июня 2020 года. В тот же день с этого дохода был исчислен и удержан НДФЛ. Однако срок уплаты этой суммы — 02 июля 2020 года, то есть уже во III квартале. Таким образом, сумма удержанного налога была отражена по строке 070 расчета 6-НДФЛ за I полугодие, а непосредственно перечисление в бюджет произошло за пределами отчетного периода.

В качестве подтверждающих документов к настоящим пояснениям прилагаем:

Оставьте заявку — перезвоним сегодня, расскажем про БухСофт, откроем бесплатный доступ:

Из ПФР звонят и хотят письменных пояснений. А сами письменное требование оформлять не хотят

Звонят из ПФР и требуют письменные пояснения по сотрудникам. По телефону. Письменные. На вопрос о письменном требовании отвечают, что, мол, не усложняйте, не будем мы всем запросы писать. Стоит реагировать?

«Мне повадились звонить сотрудники Пенсионного фонда и по телефону просить письменные пояснения. Диалог:

«Нет, не обязаны. Будет запрос — будет ответ. Но, сдругой стороны легче и быстрее ответить словами чем писать ответы на запросы».

«У нас тоже НКО. Нам письмо-запрос прислали. Что на 2 человека не сдана СЗВ-М в октябре. Они у нас в июне и сентябре были на договоре подряда. Звонила, сказали прислать пояснялку и к ней копии договора подряда, акты и т.д.».

«Шаблон ответа: „Я бы с радостью, но у моего директора принцип — отвечать только при наличии письменного запроса. Иначе мне прилетит. Так что напишите запрос или не ждите ответа“».

«Мы получили письмо из нашего ПФР. В нем сказано, в частности, что „работники по договорам ГПХ должны были написать заявление на основной работе, но проговорить с ними надо УСТНО обязательно. “ Я люблю наше отделение ПФР и наших работников — они хорошие:-). Потому перезвонила в фонд по указанному телефону конкретному специалисту. И поговорили устно с работниками- оказалось, они не в курсе. Послали их в тот отдел кадров. Считаю, что каков вопрос- таков ответ: письменный- на письмо, устный-на звонок. И, кстати, на звонок я бы незнакомому человеку вообще ничего не рассказывала, откуда я знаю, кто это?».

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Объяснительная записка

Объяснительная записка – документ, обосновывающий причины допущенного тем или иным сотрудником нарушения. Пишется она обычно либо в добровольном порядке, либо по запросу руководителя в тех случаях, когда сотрудник предприятия в чем-то провинился (опоздал или вообще не пришел на работу, явился в нетрезвом виде, не выполнил данное ему поручение и т.п.).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Зачем нужна объяснительная записка

Как правило, нарушения, которые требуют пояснения со стороны работника, довольно серьезны и могут привести к дисциплинарному взысканию, вплоть до увольнения. Чтобы этого избежать и честно разобраться в ситуации, грамотный руководитель просит дать письменные объяснения.

Объяснительная записка может обезопасить сотрудника в спорных ситуациях при разногласиях с работодателем, а также может обрести статус доказательного документа в случае обращения какой-либо из сторон в судебную инстанцию.

Кому адресовывать объяснительную

Чаще всего объяснительную записку пишут на имя директора предприятия. Но если компания очень крупная, то ее следует писать непосредственному руководству (начальнику цеха, бригадиру, руководителю отдела и т.д.). Обычно должность человека, на чье именно имя нужно писать записку, регулируется «Правилами внутреннего распорядка», которые должны быть в каждой организации.

Когда писать объяснительную

Для написания объяснительной записки установлены определенные сроки: не более двух рабочих дней с момента инцидента. Именно поэтому работодатель, составляя письменное требование о предоставлении объяснений, должен поставить дату – отчет будет вестись именно с нее. Если в установленное время объяснительная записка не будет написана, работодатель вправе применить к подчиненному любые меры взыскания, адекватные проступку и в рамках закона.

Следует помнить о том, что за одно нарушение может быть применено только одно дисциплинарное наказание и не позднее, чем через месяц после установления факта допущенного нарушения (факт устанавливается также письменно, путем составления и регистрации специального акта).

Правила составления объяснительной записки

Объяснительная записка пишется в свободном виде. В ней обязательно должны быть указаны следующие данные:

Чем убедительнее будет основная часть, тем лучше для работника, в качестве аргументов лучше всего приводить доводы, имеющие какие-либо письменное подтверждение (например при опоздании на работу – справку из мед. учреждения, или чек из автосервиса с датой и временем произведенного ремонта и т.п.). Также положительную роль играет раскаяние в содеянном нарушении (если в нем имеется прямая вина сотрудника) и обещание впредь исправиться и не допускать подобных ошибок.

В случае, если сотрудник не видит за собой никакой вины, это тоже нужно отразить в объяснительной с приведением всех необходимых доказательств ее отсутствия.

Писать объяснительную можно как от руки, так и печатать на компьютере. Первый вариант предпочтительнее и именно так требуют оформлять документ опытные специалисты кадровых отделов и юристы. В любом случае, объяснительная должна быть заверена «живой» подписью сотрудника с обязательной «живой» же расшифровкой.

Объяснительную записку нужно писать в двух экземплярах, один из которых необходимо передать работодателю, а второй оставить у себя, но только после того, как работодатель поставит на обеих копиях отметку о том, что объяснительные были получены.

Инструкция по написанию объяснительной записки

Объяснительная записка с точки зрения норм и правил делопроизводства имеет вполне стандартную структуру и не должна вызвать больших затруднений при написании

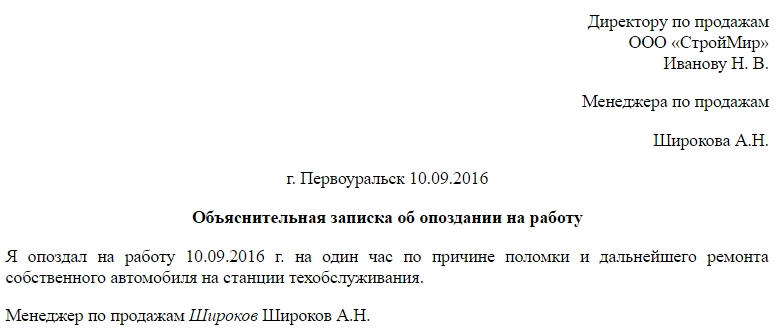

В «шапке» документа правом верхнем углу необходимо вписать сведения об адресате.

Потом по центру строки нужно написать наименование документа с коротким обозначением его сути (в данном случае «об опоздании на работу»).

Вторая часть является основной. Здесь нужно обязательно привести только факты и причины проступка, при этом следует постараться дать корректное пояснение с четкими формулировками и приведением аргументов. Если есть письменное доказательство невиновности сотрудника, это следует также указать. Много и очень подробно писать не надо – никто не будет читать несколько страниц текста, более того, такое пояснение может вызвать отрицательную реакцию со стороны работодателя.

Заявление необходимо подписать с обязательной расшифровкой подписи и передать его либо секретарю, либо лично в руки непосредственному руководителю.

Объяснительная записка по причине опоздания на работу

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.