Образец заявления на вычет по НДФЛ в 2021 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

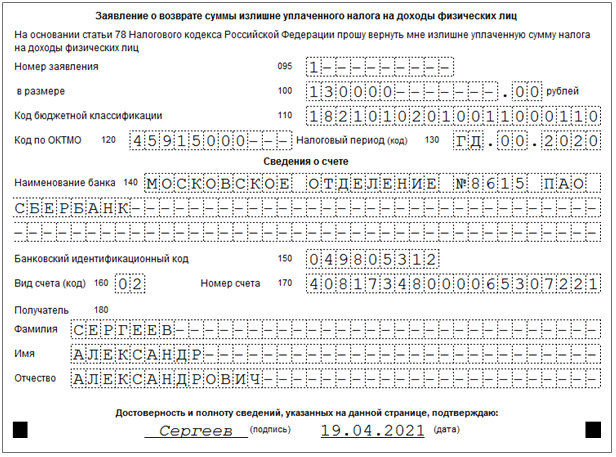

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

| Строка | Как заполнить | ||||||||||||||||||||||||||||||||

| 095 | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. | ||||||||||||||||||||||||||||||||

| 100 | Отразите сумму НДФЛ, подлежащую возврату по декларации | ||||||||||||||||||||||||||||||||

| 110 | Проставьте КБК, с которого производится возврат — 182 1 01 02010 01 1000 110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н) | ||||||||||||||||||||||||||||||||

| 120 | Перенесите код ОКТМО из строки 030 раздела 1 декларации | ||||||||||||||||||||||||||||||||

| 130 | Укажите код налогового периода. Если декларация за 2020 год, заполните так: ГД.00.2020. Значение года должно совпадать со значением, указанным в поле «Отчетный год» титульного листа декларации 3-НДФЛ | ||||||||||||||||||||||||||||||||

| 140 | Внесите наименование банка, куда будет перечисляться налог | ||||||||||||||||||||||||||||||||

| 150 | Проставьте банковский идентификационный код (БИК) | ||||||||||||||||||||||||||||||||

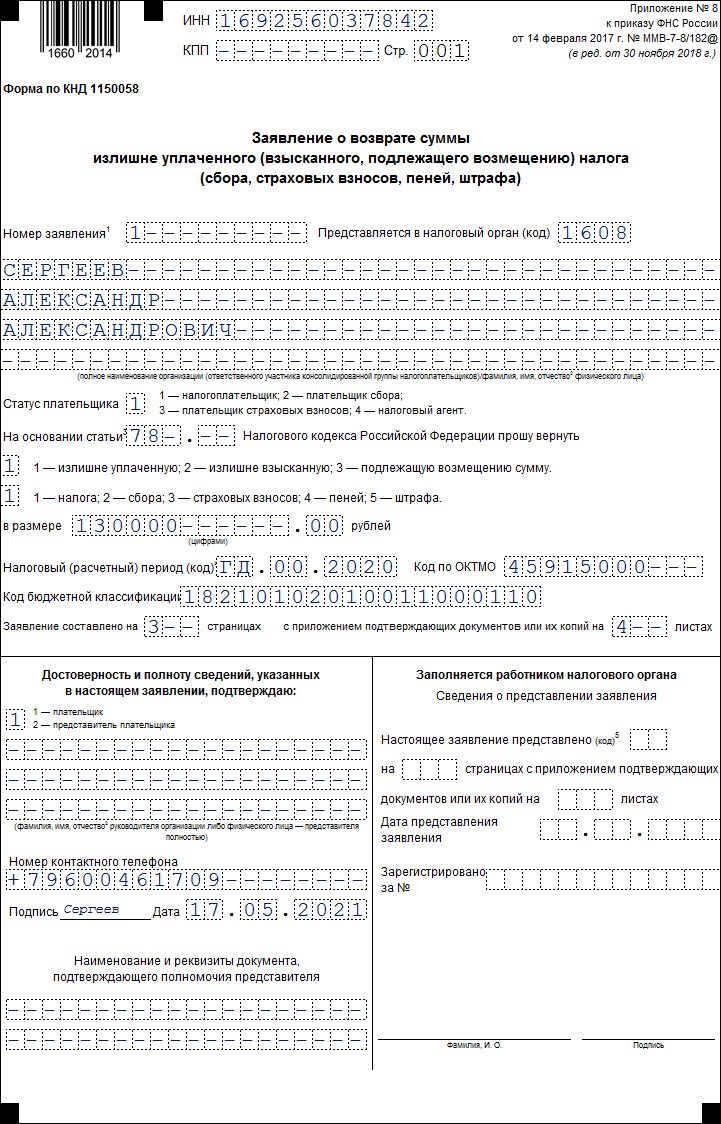

| 160 | Отразите код счета: Заявление нужно подписать и поставить дату. Как подать заявление отдельно от декларацииЗаявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@. По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы: Порядок заполнения страницы 1

Раздел «Заполняется работником налогового органа» заполнять не нужно.

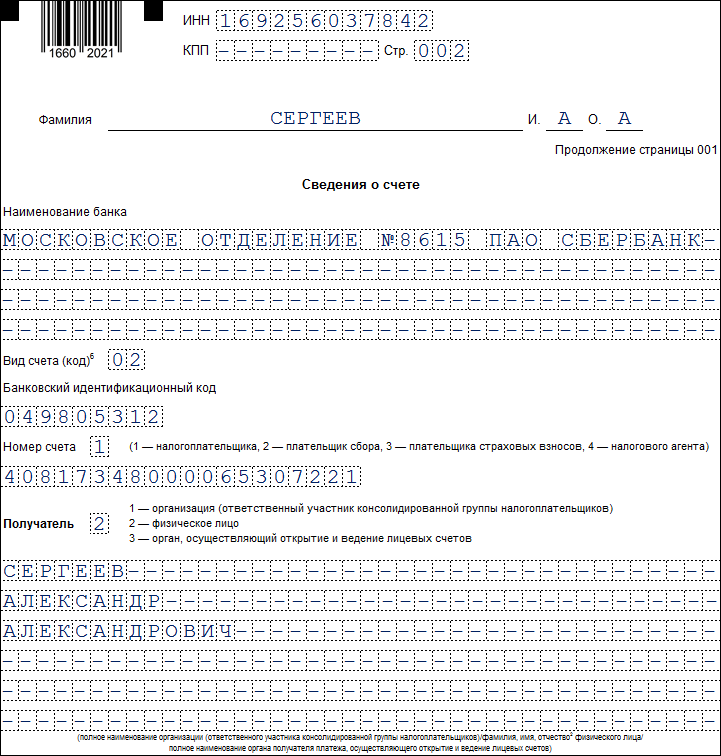

Порядок заполнения станицы 2На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК). В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН. Образец заявления на вычет по НДФЛ (отдельно от 3-НДФЛ) Скачать В каком порядке получать на работе вычеты за квартиру, лечение и обучениеФНС опубликовала письмо по поводу вычетов у работодателя. Теперь стало понятнее, как получать максимум выгоды и не совершать лишних движений. Объясняем, как это работает и как правильно сделать. ГлавноеВычет — это сумма, с которой государство разрешает не платить НДФЛ или возвращает уже удержанный. Получить вычет можно в следующем году по декларации через налоговую, а можно у работодателя в текущем году без декларации. Чтобы получить вычет у работодателя, нужно взять уведомление в налоговой. Документы удобно оформлять через интернет. Пишете на работе заявление, и у вас перестают удерживать НДФЛ 13%. И даже возвращают уже удержанный с начала года. Сначала лучше получить все социальные вычеты, потом уже — все имущественные. Но можно как угодно: налоговая не против любой очередности. Что за вычеты у работодателя? Кто их получает?Если вы купили квартиру, заплатили за учебу ребенка в вузе или лечение зубов, то имеете право на имущественный или социальный вычет. С этой суммы можно не платить или вернуть НДФЛ. Чтобы вернуть налог, обычно подают декларацию и заявление в налоговую. Там всё проверяют, а потом возвращают деньги на счет. Но есть вариант не ждать следующего года и получить вычет сразу же. Купили квартиру в июне — сразу подтвердили право на имущественный вычет и перестали платить НДФЛ до конца года. Или оплатили лечение зубов на прошлой неделе, и у вас из зарплаты пару месяцев не удерживают налог. Это называется получением вычета у работодателя. Вместо того чтобы платить НДФЛ в бюджет, а потом возвращать всю сумму сразу в следующем году, вы перестаете платить его прямо сейчас и получаете прибавку к зарплате. У работодателя в текущем году можно получить не любой вычет. Например, по расходам на благотворительность и оценку квалификации вычет дает только налоговая и только в следующем году. Кто оформлен по гражданско-правовому договору, тоже должен подавать декларацию. Как получить вычет у работодателя?Нельзя просто так взять и прийти в бухгалтерию с просьбой о вычете. Сначала нужно утвердить ваш вычет в налоговой. Это проще, чем подавать декларацию. Когда у вас появилось право на вычет, собираете подтверждающие документы, пишете заявление и подаете в налоговую. Удобно сделать это через интернет на сайте nalog.ru. Там уже есть все формы. Указываете данные по вычету, реквизиты работодателя, прикладываете копии документов, справку 2-НДФЛ, подписываете прямо на сайте и ждете. Декларация 3-НДФЛ не нужна. Максимум через 30 дней будет готово уведомление, которое подтвердит, что такой-то сотрудник имеет право на вычет в такой-то сумме у такого-то работодателя. Этот документ отдаете в бухгалтерию или отдел кадров, и у вас перестают удерживать НДФЛ. Уведомление будет действовать только до конца текущего года. Если у вас имущественный вычет и осталась неиспользованная сумма, в январе снова возьмете уведомление на остаток и не будете платить НДФЛ. Получать второе уведомление проще: копии документов на квартиру уже не нужны, хватит справки 2-НДФЛ и заявления. И так до тех пор, пока вычет не закончится. Каждый раз налоговая будет указывать в уведомлении остаток вычета. Если подать документы на вычет в середине года, как быть с уже удержанным налогом с начала года?В налоговом кодексе про это ничего не написано. Некоторые работодатели перестают удерживать НДФЛ с того месяца, когда сотрудник принес заявление. А удержанный НДФЛ с начала года приходится возвращать по декларации в следующем году. Это невыгодно. Минфин объяснил, что если сотрудник принес заявление на вычет в середине года, то ему нужно вернуть НДФЛ, который удержали с начала года. Верховный суд считает так же. Вот что получится, если подать заявление на вычет у работодателя в июле: Многие этого не знают, продолжают платить НДФЛ и ждут следующего года, чтобы подать декларацию. Потом ждут еще четыре месяца, пока налоговая всё проверит и вернет деньги. А можно не отдавать их государству прямо сейчас. Если ваша бухгалтерия не в курсе, объясните, как правильно, и заберите свои деньги. Но если бухгалтерия в курсе разъяснений, но все равно не возвращает налог с начала года, не настаивайте. Такая позиция имеет право на жизнь. Мы объясняли, почему так происходит и почему бухгалтер в этом не виноват. Какая разница, в каком порядке предоставлять вычеты? Зачем мне выбирать? Пусть решит бухгалтерия.Нужно правильно выбирать порядок предоставления вычетов, чтобы не потерять деньги и забрать максимум у государства. Если вычет один, проблемы нет. Тут и выбирать не придется: подал заявление и не платишь НДФЛ, пока вся сумма не закончится. Если в один год есть право на имущественный и социальный вычет, нужно учитывать, что остаток социального вычета нельзя перенести на следующий год. Даже если использовать не весь вычет, он просто аннулируется и НДФЛ не вернут. Социальный вычет выгоднее получать раньше. Имущественный вычет можно переносить на следующий год, поэтому его выгодно получить после социального. Остаток имущественного вычета разрешат использовать в следующем году, а потом еще и еще. Правильно распределять вычеты и устанавливать их очередность может быть выгодно супругам. Если всё просчитать, семья может забрать у государства в разы больше денег. Вот как это работает на примереДопустим, у вас зарплата 70 тысяч рублей. В марте 2017 года вы купили квартиру за 3 млн. В июне оплатили 70 тысяч рублей за операцию маме и 50 тысяч за учебу ребенка в вузе. Вы только что узнали про вычет у работодателя, получили уведомления в налоговой и написали заявление на работе. За лечение и образование дадут социальный вычет — максимум 120 тысяч в год. С такими расходами можно использовать всю сумму и вернуть 15 600 рублей, но только в этом году. На следующий год остаток переносить нельзя. За покупку квартиры вычет 2 млн рублей. Можно вернуть 260 тысяч рублей налога. За год всю сумму использовать не получится, поэтому остаток перейдет на следующий год. С имущественным вычетом так можно. На работе нужно написать заявление, чтобы сначала вам дали социальный вычет, а потом имущественный. Тогда вы заберете максимум. Если бухгалтерия сделает наоборот, потеряете 15 тысяч рублей: социальный вычет в 2017 году получить не успеете. Налог же можно возвращать в течение трех лет. Я пойду и заявлю неиспользованный социальный вычет в 2018 годуНе выйдет. Налог можно возвращать в течение трех лет, но только за конкретный год, а не за любой. Если право на социальный вычет возникло в 2017 году, налог можно вернуть только за 2017 год. Этот вычет нельзя перенести на 2018 год ни полностью, ни частично. Декларацию для возврата НДФЛ можно подать даже в 2020 году, но налог вернут именно тот, который заплатили в 2017. Если весь налог за 2017 год вернули за счет имущественного вычета, социальный не пригодится и пропадет. У меня есть право на вычет. Как всё правильно оформить?Если хотите использовать вычет у работодателя, подтвердите это право в налоговой. Если работодателей с трудовыми договорами несколько, берите несколько уведомлений. Напишите на работе заявление на вычет. Укажите, в какой очередности вам нужно предоставить вычеты, если их несколько. Не имеет значения, когда вы подавали разные уведомления: в один день или с разницей в несколько месяцев. Налоговики считают, что на очередность вычетов это не влияет. Если не знаете, как поступить, спросите в налоговой или у эксперта. Налоговый вычет через работодателяЧтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты. Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов. Получение вычета через работодателяПолучение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271. Документы для получения вычета через работодателяЕсли сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов: Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя. Что бухгалтеру нужно учесть при предоставлении вычетаПри предоставлении вычета бухгалтер обязательно должен учесть такие моменты: Пример расчета НДФЛ с учетом налогового вычетаОтметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом: Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сума из уведомления используется не полностью, а остаток переносится на следующие месяцы. Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке. Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ. Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов. Получение налогового имущественного вычета при покупке жилья через работодателяСуществует два варианта получения имущественного налогового вычета при покупке квартиры/дома: — через налоговую инспекцию (процесс получения вычета через налоговую инспекцию описан здесь: «Процесс получения налогового вычета через налоговую инспекцию»); — через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье). Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета. Право на вычет нужно будет подтверждать в налоговом органе каждый календарный год. Порядок получения налогового вычета через работодателяОсобенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию. Информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?». Рассмотрим, какие шаги нужно предпринять, чтобы получать вычет через работодателя: 1) Собрать пакет документов на вычет. Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию и подробно описан нами в статье «Документы для получения налогового вычета при покупке квартиры/дома». При этом стоит отметить несколько отличий: — Вам не нужно заполнять декларацию 3-НДФЛ; — у Вас будет другой формат заявления (со всеми данными налогового агента). Пример заявления Вы можете скачать здесь: Заявление о предоставлении уведомления для работодателя налоговой инспекцией. 2) После того, как документы на вычет собраны, нужно подать их в налоговую инспекцию по месту прописки (лично, почтой или через сайт ФНС) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Уведомление, подтверждающее право на налоговый вычет. 3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Заявление работодателю о предоставлении имущественного вычета. 4) С момента подачи заявления и уведомления в бухгалтерию все дальнейшие необходимые для вычета расчеты будет производить работодатель. Начиная с месяца подачи документов с Вашей заработной платы не будет удерживаться налог на доходы и на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее). Пример: Рыжов С.М. приобрел в феврале 2021 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2021 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2021 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц. С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте. В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы? Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ. Основание: Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337. Однако в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года независимо от того, в каком месяце было подано уведомление. Основание: Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года. Пример: Шадров Г.Г. купил квартиру и в июне 2021 года подал в налоговую инспекцию заявление для получения уведомления для работодателя. В июле Шадров Г.Г. получил уведомление и подал его на работу в бухгалтерию. После получения уведомления работодатель должен предоставить Шадрову Г.Г. имущественный вычет в следующем размере: — С июля и до конца 2020 года не взимать с его зарплаты налог по ставке 13% (на руки Шадров Г.Г. будет получать заработную плату на 13% больше); Несмотря на новую позицию налоговых органов, у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией и вернуть налог через налоговую инспекцию или отстаивать свою позицию, зависит лишь от Вас. Получение вычета в случае смены места работы или реорганизации работодателяНередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы. Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). В настоящий момент ситуация изменилась. Если налогоплательщик в течение года меняет место работы, он может продолжить получение налогового вычета у нового работодателя. Единственный нюанс: работнику придется взять в налоговой инспекции новое Уведомление для нового работодателя. Получение вычета через работодателя в случае наличия нескольких мест работыДо 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор). С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами. Пример: Сусликов В.В. приобрел в феврале 2021 года квартиру за 2 млн рублей. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2021 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или до конца календарного года). Порядок получения остатка вычета, который не был исчерпан в текущем годуВ соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью. Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции. Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809). После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше. Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.  Как 16-летний парень, я бы хотел поделиться своим восторгом  Если вы ищете игру, которая бросит вас в самое сердце |